我國資本市場對ESG反應的實證研究

2020-08-26 07:50:26殷丹陽

現代經濟信息 2020年14期

關鍵詞:可持續發展

殷丹陽

摘要:ESG投資逐漸成為全球資本市場的發展趨勢。我國在可持續發展國策的推動下,責任投資得到了多方關注,評級機構也首次發布了ESG評級。那么我國資本市場對于ESG信息到底如何反應。本文運用事件研究法考察了我國資本市場對ESG評級信息公布的反應,實證結果顯示資本市場在短期內出現明顯的正向反應,說明了ESG投資在我國資本市場已經取得了初步的認可。

關鍵詞:責任投資;ESG;可持續發展;資本市場;事件研究法

近年來,各國在追求經濟效益的同時,開始尋求兼顧環境效益和社會效益的發展模式。可持續發展成為全球共同的目標與挑戰,投資作為經濟發展的驅動力不可避免地成為了先行者,ESG投資逐漸成為全球發展趨勢。ESG投資,又被稱作責任投資。在聯合國責任投資準則中,責任投資是一種在投資決策時會將社會責任、公司治理、環境等因素考慮進來的投資方法。從20世紀末開始,國內企業開始出現披露企業社會責任報告的行為,所披露的信息覆蓋廣泛,評分綜合性強而針對性比較弱,而ESG績效包括傳統企業社會責任中的環境、社會責任、公司治理三個方面,主要反映企業的投資價值。2017年,商道融綠通過收集公司的ESG信息,并對ESG信息進行量化評估,最終將ESG信息轉化為投資者可以便捷使用的可持續發展績效分數及級別。2018年6月21日,中國責任投資論壇(china SIF)夏季峰會在北京召開,商道融綠正式對外發布了A股首個上市公司ESG數據庫。

對于可持續發展績效的研究已經成為近年來的熱點,與國外ESG大量研究成果相比,國內對責任投資的研究明顯不足,研究重點還集中在如何健全ESG體系及完善信息披露制度上,鮮少有從投資者對于ESG數據公布的資本市場反應方面進行考察。作為面向投資者的可持續發展能力評級,ESG數據用于引導責任投資發展具有更大的優勢。但是ESG數據首次公開發布是否對投資者的行為產生影響,是否達到了推進責任投資發展的目的,目前還沒有確切的理論支持。本文使用商道融綠首次公布的ESG評級信息,通過事件研究法考察了我國股票市場對ESG評級信息公布的短期反應。

一、研究方法與數據

為了研究資本市場對上市公司ESG評級信息披露的市場反應,通常采用事件研究法進行研究。事件研究方法通過考察在事件發生前后股票累積超常收益率的變化來判斷事件的影響。如果投資者關注ESG績效,那么在ESG評級信息公布時應當引起股價的異常波動。從信息不對稱觀點來看,上市公司ESG信息的披露會降低與投資者之間的信息不對稱性,從而會減少因此產生的沖突成本,更有利于上市公司得到投資者的認可。據此我們提出假設:

假設:資本市場對ESG評級信息的公布產生正向反應。

數據描述:依據商道融綠公布的ESG評級信息,選取滬深300成分股作為研究樣本。

樣本篩選:首先,本文剔除了事件窗口期內以及事件發生前后各10天內交易間歇超過5天的樣本。其次,剔除事件窗口期內以及事件發生前后各10天內發生股利發放或并購的樣本。此外為了保證數據完整性,本文還剔除其他數據缺失的樣本,最終樣本234個。

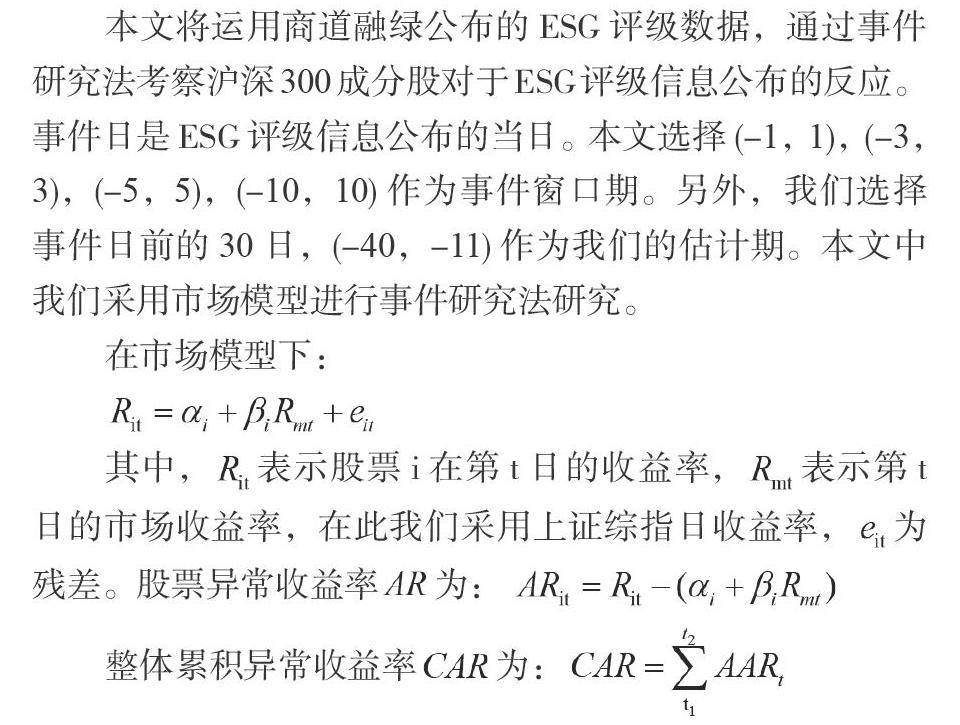

本文將運用商道融綠公布的ESG評級數據,通過事件研究法考察滬深300成分股對于ESG評級信息公布的反應。事件日是ESG評級信息公布的當日。本文選擇(-1,1),(-3,3),(-5,5),(-10,10)作為事件窗口期。另外,我們選擇事件日前的30日,(-40,-11)作為我們的估計期。本文中我們采用市場模型進行事件研究法研究。

事件研究法假定股票異常收益率模型為正態分布,如果資本市場對于ESG信息沒有產生反應,那么本文中所計算出的CAR應當均服從均值為O的正態分布,因此本文通過驗證CAR是否為零來檢驗ESG信息公布是否對股價產生影響。

二、實證結果與分析

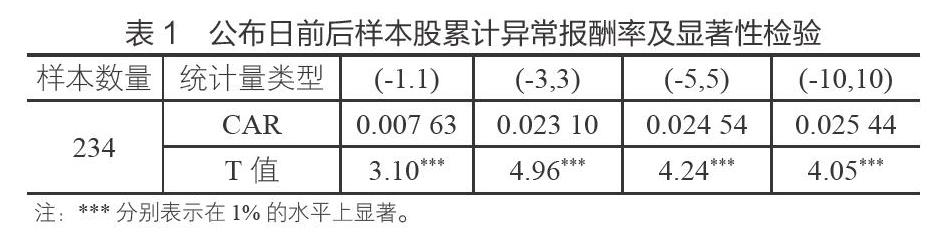

樣本股票在ESG評級信息公布日前后的累計異常報酬-率情況如表1所示。在四個事件窗口中,(-1,1)(-3,3)(-5,5)(-10,10)的累計異常報酬率全部為正,且通過顯著性檢驗。說明資本市場在評級信息發布后做出了一定的正向反應,證明了投資者已經開始關注ESG評級信息。由于ESG評級信息的披露降低了上市公司與投資者之間的信息不對稱性,使上市公司更容易得到投資者的認可,因此資本市場對ESG評級信息的公布產生正向反應。

可見在ESG評級未公布前,資本市場對于具有可持續發展特性的企業是缺乏重視的,或者說并沒有認識到可持續發展對公司的內在價值。而資本市場的正向反應,從一個側面也說明了資本市場開始重視公司的可持續發展特性。對于投資者而言,之前無法尋找到可靠的衡量指標,ESG評級的出現使得資本市場向著負責任的市場前進了一步。

三、結論與建議

本文運用事件研究法考察了我國資本市場對ESG評級信息公布的反應,實證結果顯示,累積超額收益率在四個窗口內均為正,并且保持顯著。說明了我國資本市場投資者已經初步形成了責任投資的意識,ESG評級信息的發布促進了負責任的資本市場的形成。

根據責任投資在我國的發展提出以下幾點建議:

(一)建立完善ESG信息披露制度。企業是可持續發展政策的執行者,執行的結果應當被投資者監督,但是目前市場上的責任投資信息良莠不齊,各個公司披露的標準也不盡相同,為投資者使用信息造成了困難。因此對于相關信息的披露應該建立統一的制度,由這些信息產生的后續評價比較的結果才會更加可靠,也方便投資者獲取和使用。

(二)普及投資者ESG教育。雖然目前我國資本市場中的投資者已經初步建立了責任投資的意識,但是責任投資的普及還有很長的路要走。投資者作為資本市場的重要組成部分,其意識形態的選擇對資本市場的發展方向有著至關重要的作用。培養投資者的責任意識是從根本上改變資本市場發展方向的必經之路。

(三)設立權威ESG評價體系。責任投資相關的信息繁多,我國股票市場散戶居多,使得每個投資者充分了解這些信息顯然是不現實的,那么像商道融綠這樣的評級機構推出綜合評級數據是大勢所趨。但是目前國家并沒有官方的評級機構或評級標準,導致評級信息的不一致。建立一個權威的責任投資評價體系,統一給出評級標準將是促進我國責任投資發展必不可少的一步。

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 14:16:24

中國科技博覽(2016年18期)2016-10-19 10:08:18

中國科技博覽(2016年18期)2016-10-19 09:21:19

中國市場(2016年35期)2016-10-19 03:25:13

中國市場(2016年33期)2016-10-18 12:40:58

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 05:22:30

商(2016年27期)2016-10-17 04:12:24

科學與財富(2016年28期)2016-10-14 19:39:49

人民論壇(2016年27期)2016-10-14 13:24:43