“阿里巴巴”并購“餓了么”的動因及效果分析

2020-09-02 00:36:45唐立蘇旻

大經(jīng)貿(mào) 2020年6期

唐立 蘇旻

【摘 要】 隨之社會的發(fā)展,企業(yè)并購逐漸成為讓人見慣了的經(jīng)濟征象。不僅在發(fā)達國度,中國企業(yè)也熟練地通過并購來拓展,試圖讓企業(yè)外部增長。餓了么被阿里巴巴以95億美元的價格收購后獲取了大量資源和優(yōu)勢對其發(fā)展具有重大意義,但在短期內(nèi)也不免出現(xiàn)相應(yīng)的負面問題。本文首先對阿里并購餓了么進行了動因分析,然后主要通過分析其財務(wù)指標來研究了阿里并購餓了么的績效,最后總結(jié)了此次并購對阿里巴巴的正負效應(yīng)。

【關(guān)鍵詞】 阿里巴巴 餓了么 并購 績效

一、并購動因分析

(一)阿里巴巴并購動因

1、擴大口碑,提升市場占有率。阿里巴巴期望亦可在線上支付到線下商店的對接中盡量深徹,以便占領(lǐng)新的市場。

2、迎合“新零售”理念。企業(yè)的發(fā)展定位與并購息息相關(guān),并購可以迅速戰(zhàn)領(lǐng)市場,同時減少代理成本,并且實現(xiàn)多元化經(jīng)營。

(二)餓了么并購動因

1、獲取企業(yè)在市場上生存發(fā)展的生機。餓了么曾為了搶占份額大量補貼,為自己的資金的流動產(chǎn)生壞的影響。

2、借助阿里巴巴的平臺創(chuàng)收。餓了么雖然有著較大的客源和完備的物流體系,但是缺少資金供應(yīng)方。阿里巴巴并購餓了么后成為了餓了么的支柱。

二、并購績效分析

并購績效分析有多種方法從多個角度分析,本文主要通過財務(wù)指標分析輔以適當?shù)姆秦攧?wù)指標分析來研究阿里巴巴并購餓了么的績效狀況。

(一)財務(wù)指標分析

1、成長能力分析

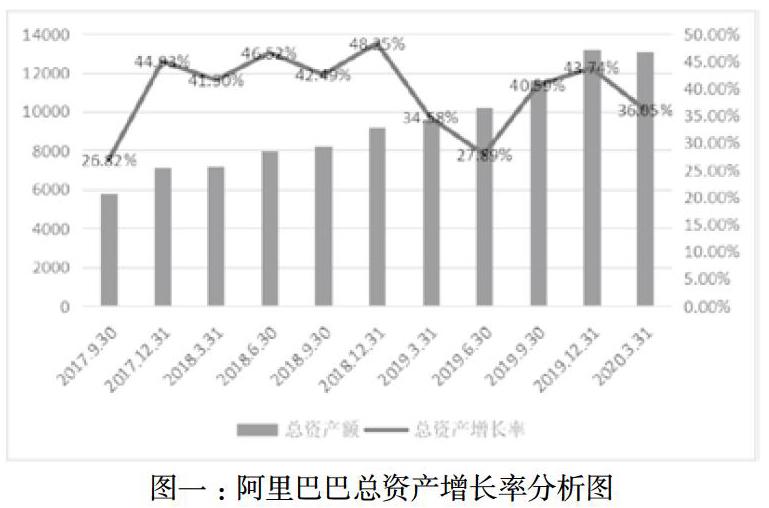

成長能力是衡量企業(yè)發(fā)展前景的重要指標,本文主要以總資產(chǎn)增長率來衡量阿里巴巴的成長能力。

從上圖可知,阿里巴巴總體上總資產(chǎn)額一貫在擴大,尤其在餓了么被并購后,總資產(chǎn)同比增長到達了前四個季度最高的46.52%。2019年雖然總資產(chǎn)增長率有所下降,但在2019年第三季度迅速回升,只稍微遜色于剛并購餓了么之后的增進水平。在阿里巴巴聯(lián)合螞蟻金服完成對餓了么的全資收購后,餓了么作為本地生活服務(wù)業(yè)務(wù)從屬于阿里巴巴的主導(dǎo)電商生意,為阿里帶來了較高的營業(yè)收入額。

2、償債能力分析

償債能力是指企業(yè)的還債能力,本文權(quán)衡量企業(yè)的綜合償債能力主要拔取了權(quán)衡短期償債能力的流動比例以及權(quán)衡長期償債能力的產(chǎn)權(quán)比例和資產(chǎn)負債率這幾個指標。

(1)短期償債能力分析

短期償債能力其實是在描述公司到期債務(wù)與可支配流動資產(chǎn)之間的聯(lián)系。本文主要采用流動比率來進行分析阿里巴巴并購餓了么前后的短期償債能力。其具體變化情況如圖所示:

阿里巴巴的流動比率在2017年第三季度到2018年第一季度期間一直保持在1.7以上。且阿里巴巴的流動比值一直高于亞馬遜和京東,由此可見,阿里巴巴的資產(chǎn)流動性很強。在2018年3月底,阿里巴巴流動比率下滑到1.44,下降趨勢一直持續(xù)到2018年末升。據(jù)阿里巴巴財報顯示,主要原因其實就在于對餓了么的投資。餓了么被收購,共花費95億美元現(xiàn)金,阿里巴巴2018年3月31日擁有現(xiàn)金及現(xiàn)金等價物314.85億美元,收購費用約占30.17%,這一數(shù)據(jù)對阿里巴巴的流動比重影響較大,因此阿里巴巴2018年第二季度現(xiàn)金和現(xiàn)金等價物大幅減少,導(dǎo)致之后幾個季度流動比值下跌。

(2)長期償債能力分析

長期償債能力是指企業(yè)償還1年以上債務(wù)的能力。本文主要采取資產(chǎn)負債率來分析阿里巴巴并購餓了么前后的長期償債能力情況。其具體情況如下圖:

由上圖可知,資產(chǎn)負債率均居于百分之三十幾,結(jié)合亞馬遜和京東的財報對比可知,阿里巴巴的資產(chǎn)負債率遠遠低于亞馬遜和京東,也就是阿里有較強的長期負債能力,資產(chǎn)的保賬能力比較強,長期財務(wù)風險較低。當然,通過數(shù)據(jù)可知,餓了么被并購后,資產(chǎn)負債率有所上升,從38.72%上升到了40.28%,上升幅度很小,并且之后資產(chǎn)負債率處于平緩下降趨勢,表明餓了么被并購對阿里巴巴的資產(chǎn)負債率其實沒有較大影響,長期負債能力較為穩(wěn)定。

3、盈利能力分析

盈利能力是指一個企業(yè)獲取財富的能力,本文主要擇取了銷售毛利率和凈資產(chǎn)收益率來權(quán)衡阿里巴巴并購前后的盈利能力變化情況,并與同行業(yè)可比企業(yè)進行簡單對比。

(1)銷售毛利率分析

由圖可知,2017年年底到2018年底,阿里巴巴的銷售毛利率幾乎都高于亞馬遜和京東,整體來看阿里巴巴的銷售毛利率居于下跌趨向。下跌的原因主要有:第一,因為自主經(jīng)營類新零售生意占比多,但其收入需扣除存貨本錢,利潤較少;其次,并購了低毛利企業(yè),降低了公司整體利潤率,用美團來估測餓了么的利潤率,美團在2017年第四季度的綜合毛利率為36%,外賣毛利率8%,而阿里巴巴去年同期的毛利率高達65%,餓了么的并表自然會使公司整體毛利率降低。[1]而在2020年第一季度,阿里巴巴銷售毛利率再一次下降至低于亞馬遜的銷售毛利率,因為疫情期間大家都是買菜自己做菜,對餐飲行業(yè)造成了巨大損失,同時外賣行業(yè)也備受打擊,餓了么主攻餐飲外賣,自然也受到了很大的沖擊,使得阿里巴巴該季度銷售毛利率的下跌。

(2)凈資產(chǎn)收益率分析

由上圖可知,阿里巴巴亞馬遜和京東三大電商的凈資產(chǎn)收益率均有較大波動,而且阿里巴巴在統(tǒng)計期內(nèi)均經(jīng)歷了兩次低谷期,之后一直到2020年第一季度均保持上升趨勢,達到了23.65%。總體來看,阿里巴巴的凈資產(chǎn)收益最高,且發(fā)展趨勢優(yōu)于亞馬遜和京東;與此同時,阿里巴巴雖然在同一時點經(jīng)歷了同樣了倆次低谷期,但總體來看均高于亞馬遜和京東,且保持良好的增長趨勢。阿里巴巴凈資產(chǎn)收益率在統(tǒng)計期內(nèi)出現(xiàn)的第一次低谷期是2018年第二季度,餓了么被并購也是那個時期,這說明,餓了么是在確定新零售戰(zhàn)略之后并購的,在短期之內(nèi)不便進行優(yōu)質(zhì)整合,加上一系列的跨行業(yè)并購活動,資源整合難度大,自由資本的盈利能力下跌。

4、營運能力分析

營運能力是指企業(yè)經(jīng)營運營能力,本文采用流動資產(chǎn)周轉(zhuǎn)率來權(quán)衡阿里巴巴并購餓了么前后營運能力狀況。

由上圖可知,阿里巴巴總資產(chǎn)的經(jīng)營質(zhì)量和利用效率低,存在一定的資金浪費。在阿里巴巴并購餓了么之后,有微小的提升。近兩年阿里巴巴總資產(chǎn)周轉(zhuǎn)率在年初即第一季度會偏低,在整個年度內(nèi)呈上升趨勢,分析可猜測阿里巴巴2018年第二季度這個指標的較小提升和并購餓了么沒有直接聯(lián)系。也就是餓了么在短期內(nèi)獲得收益的多少對阿里巴巴的資金運營效率沒有什么直接影響。

三、研究結(jié)論

通過對并購動機和并購績效深入的分析,了解到餓了么被并購對阿里的效應(yīng)具有雙向性。

(一)阿里巴巴并購餓了么的正效應(yīng)

1、增加了收入來源

并購后,阿里獲得了外賣市場,本地生活服務(wù)的營業(yè)收入一直保持增長趨勢。

2、完善了新零售體系

阿里旗下的支付寶會因為餓了么逐漸占據(jù)比其他軟件更多的市場份額。同時,阿里線下派送騎手不足的問題也被解決了。

(二)阿里巴巴并購餓了么的負效應(yīng)

1、面臨短期財務(wù)風險

通過對阿里巴巴并購餓了么前后的償債能力分析,可以發(fā)現(xiàn)阿里巴巴雖然長期償債能力幾乎沒有受到影響,但其現(xiàn)金并購餓了么這一大筆交易對現(xiàn)金流產(chǎn)生了很大影響。考慮到餓了么之后的發(fā)展狀況,可能會增加阿里收購后的財務(wù)風險。

2、面臨并購整合風險

通過對阿里并購餓了么前后的盈利能力和營運能力分析,發(fā)現(xiàn)阿里在短期之內(nèi)難以進行優(yōu)質(zhì)整合,自由資本的獲利能力下降。同時餓了么的管理領(lǐng)導(dǎo)團隊產(chǎn)生變化,使后續(xù)戰(zhàn)略布局方面的受限。

【參考文獻】

[1] 牛嫻如.基于“阿里巴巴”并購“餓了么”的并購績效研究[D].安徽:安徽財經(jīng)大學(xué),2019.

作者簡介:唐立(1998—),女,苗族,貴州省遵義市人,本科,安徽財經(jīng)大學(xué)會計學(xué)院會計專業(yè)17級在讀本科,研究方向:會計;

蘇旻(2001—),女,漢族,安徽黃山人,本科,安徽財經(jīng)大學(xué)行政管理專業(yè)2019級在讀本科生,研究方向:行政管理。

猜你喜歡

時代金融(2016年29期)2016-12-05 16:01:23

商場現(xiàn)代化(2016年26期)2016-11-21 22:16:17

中國集體經(jīng)濟(2016年26期)2016-11-19 11:30:58

時代金融(2016年23期)2016-10-31 11:50:36

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 15:54:09

商業(yè)會計(2016年13期)2016-10-20 15:46:36

中國科技博覽(2016年18期)2016-10-19 08:16:45

商(2016年27期)2016-10-17 06:17:05

企業(yè)導(dǎo)報(2016年8期)2016-05-31 19:44:15

企業(yè)導(dǎo)報(2016年5期)2016-04-05 13:39:57