我國綠色債券創新產品研究

2020-12-14 04:01:14高玉婷張瑞鵬楊新宇彭九敏

全國流通經濟 2020年25期

關鍵詞:問題與建議

高玉婷 張瑞鵬 楊新宇 彭九敏

摘要:本文就綠色債券這一在中國近年興起的創新型融資模式,以中廣核綠色債券為例進行評述。首先討論了綠色債券發展的背景、國內外行業概況,以及中國當今綠色債券的市場規模及表現。其次以中廣核風電有限公司的首次綠色債券為例,分析其交易模式和交易結構,對其定價進行估計,并且對中廣核風電有限公司的其他創新型綠色債券進行簡單介紹,給出最終融資情況、項目概況以及帶來的環境效益。最后對于綠色債券的創新點進行分析,通過交易期限、結構等方面分析對于投融資者的優劣勢。

關鍵詞:綠色債券;中廣核風電;碳資產;環境效益;問題與建議

中圖分類號:F832.51? 文獻識別碼:A? 文章編號:2096-3157(2020)25-0156-03

經濟騰飛發展,伴隨而來的霧霾、全球變暖一系列問題將人類的目光聚集到綠色發展。如何在發展的同時保護環境,是當今面臨的亟待解決的考驗。自國際2007年發布第一支綠色債券,我國在7年后,也開始第一次綠色債券發行的嘗試。本文就中廣核風電發行的綠色債券入手,通過中廣核風電有限公司的一系列創新融資行為,分析其設計結構與定價模式。

一、綠色債券發展概述

1.綠色債券行業概況

(1)綠色債券的定義

綠色債券是國際金融組織和金融機構等主體發行的債券,其是由信用級別較高的主體發行,通過較低的利率和融資成本獲得資金,以支持綠色產業的融資手段。

(2)綠色債券產生背景

隨著經濟不斷發展,人類的環境問題也遇到了前所未有的挑戰,隨著環境問題的不斷惡化,環境對于經濟發展的反作用已經開始影響經濟的發展和增速,如何調節環境與經濟發展的平衡關系,成為當下至關重要的問題。

2.綠色債券的特點

(1)支持綠色產業

根據國家發展改革委《綠色債券發行指引》,融資用于支持節能減排技術改造、能源清潔高效利用、新能源開發利用、水資源節約和非常規水資源開發利用、低碳試點示范等綠色循環低碳發展項目。

(2)存續期較長、有流動性

綠色債券的存續期較長,平均在3年~7年,可滿足企業對于中長期融資的需求,在政府扶持下,能夠以較低的利率獲得融資。同時,綠色債券具有二級市場流動性,可在二級市場進行買賣。

3.國內外綠色債券發展概況

(1)國際綠色債券發展概況

①發展規模

2007年6月,歐洲投資銀行發行第一支綠色債券,此后全球綠色債券開始發展。在2013年,國際金融機構發行兩支綠色債券后,全球綠色債券進入了高速發展階段。同時,國際市場形成綠色債券原則(GBP)和氣候債券組織標準(CBS),對綠色債券市場進行管理和約束。綠色債券市場規模迅速增長,2017年全球的綠色債券總發行數額已到達1202億美元,比2016年增加了48%。

②發行主體與投資主體

發行主體主要分為銀行、非銀行金融機構以及綠色企業,投資主體范圍廣泛,主要有個人投資者、機構投資者,以及一些企業甚至政府機構。

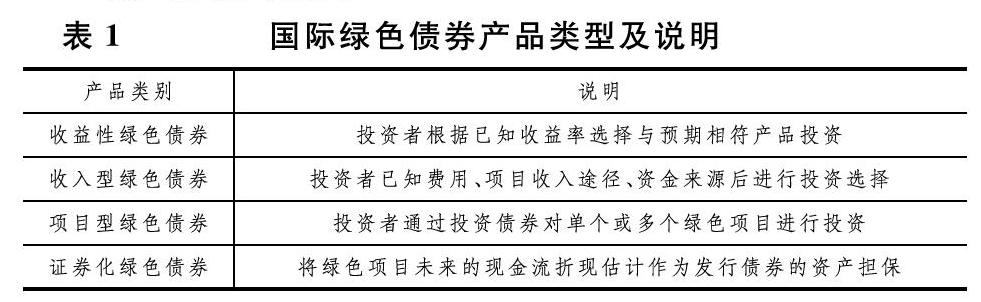

③產品投資模式

(2)國內綠色債券發展概況

①發展初端

在2014年,IFC發行了首個人民幣綠色債券,在2014年5月,中廣核風電發行了我國第一單綠色債券,其創新性、開拓性不言而喻。于是本文將選定這一中國首個綠色債券進行全面分析,并就后續在2017年以中廣核國際為主體再次創新性發行的2017年境外綠色歐元債和2019年中廣核創新發行的銀行間市場首單永續債券進行評述。

②國家政策支持

2015年10月,國務院發布了《生態文明改革總體方案》,公布將以綠色金融體系建設為核心,制定國家全面發展藍圖。

2015年12月22日,中國人民銀行發布了《綠色債券支持項目目錄(2015年版)》,明確了對于綠色金融的指導意見。

2016年1月13日,國家發展改革委印發《綠色債券發行指引》,公布了綠色債券的政策制度要求,明確綠色債券支持重點。

2017年10月26日,《綠色債券評估認證行為指引(暫行)》的公布,表明我國加大對綠色債券的監管約束力度。

直到今天,我國發布了一系列關于綠色債券的政策,用來引導和約束綠色債券的發行,使得綠色債券逐漸制度健全規范。

③綠色債券市場分析

一是市場規模迅速擴張。歷經5年來的發展,截至2019年年末,我國共發行545只綠色債券(含境外),而總規模超過1.1萬億元。2016年以來,綠色債券市場規模迅速擴大,到2019年境內外綠色債券發行總規模從2016年的2314.18億元上升到了3613.73億元,境內外綠色債券發行總量也由原來的60只上升到了218只。

二是實體企業綠色債券發行數量上升。從2019年發行情況來看,金融債券仍然是發行規模最大的品種,但是同比下降了35%,公司債券和企業債券同比均有很大提升,企業債券同比提升125%。由此可見,實體企業發行綠色債券的積極性不斷攀升,綠色債券市場的主力軍逐步由金融機構向實體經濟轉移。

三是債券評級情況。從評級情況來看,AAA級仍為發行數量最多,發行規模最大的種類,但同比有所降低;AA級相比于2018年發行規模出現大幅增長。

二、中廣核風電公司及行業分析

1.公司基本介紹

中廣核風電有限公司是一家非上市發行債券企業,成立于2010年,第一大股東為中國廣核集團有限公司,是一家中央國有企業,主體信用評級為AAA級,公司自2013年開始發行各類債券32只,累計債券融資規模為249.0億元,目前仍存續的有18只。

2.風電行業簡介

(1)行業現狀

在全球化石能源日漸枯竭和氣候變化形勢嚴峻的背景下,風能作為一種可再生的清潔能源,其價值日益突顯。同樣,風力發電在我國得到了快速發展。

(2)風力發電環境保護效用

我國主要的用電來源是火力發電和風力發電,火力發電即燃燒化石燃料供電,會產生大量有毒有害氣體,以及固體空氣污染物粉塵,造成空氣污染以及霧霾嚴重的現象。風力發電則是使用可再生的自然風力資源發電,同時不排放任何污染物,因此其節能減排對于環境保護的效用強于其他發電方式。

(2)風力發電發展形勢良好

經過近十幾年的快速發展,截至2018年年底,我國風力發電累計裝機容量已居世界第一,海上風電也迅速發展。此外,國內風電全產業鏈基本實現國產化,在滿足國內市場需求的同時,還可將風電機組對外出口,使得我國風電領域在國際競爭力不斷增強。

三、中廣核風電首支綠色債券分析

1.綠色債券基本條款介紹

(1)期限及利率

在中廣核風電首次發行的綠色債券中,采取了5年期的中期票據,是一種較長期的銀行間融資方式。中期票據是一種特殊的公司債,是中期貸款的替代品。

中期票據的利率通常設定為固定利率或浮動利率,但是由于中廣核風電首發的綠色債券中有碳減排收益權,由此將碳減排獲得的收益折合成為浮動利率,采取“固定利率+浮動利率”的方式確定為票面利率,這是其創新之處。

固定利率確定為5.65%,在存續期內不改變,而浮動利率設定為與五個風電項目的碳排放減少的收益掛鉤。

(2)發行對象以及方式

發行對象是國家開發銀行和浦發銀行,兩家銀行作為主承銷方,并且采用包銷的方式對債券進行發行,這說明了國家政府對于中廣核風電的支持。具體采用余額包銷的方式,由承銷方承擔部分風險,同時也為綠色債券的發行提供了保障。

(3)發行規模及信用評級

發行規模最終確定為10億元。信用評級由聯合資信對中廣核風電公司的償債能力、資本結構等各方面進行考察評定,認為償債能力較強,未來的違約風險較低,給予其AAA的級別評定。

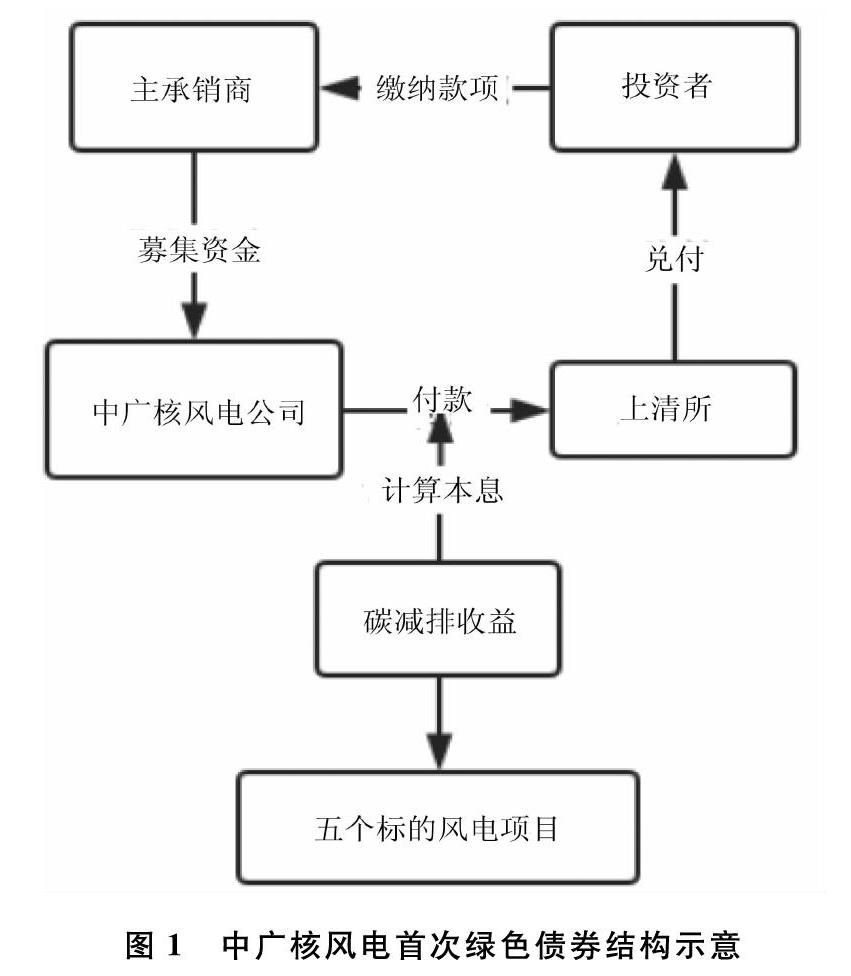

(4)綠色債券結構

綜合以上分析,可以得出此次綠色債券發行的結構(如圖1所示)。

2.創新交易分析

中廣核風電由于是首次在利率中附加碳資產收益,因此采用以往的固定利率模式,同時又加上浮動利率,首次開創了“中期票據+碳資產收益”和“固定利率+浮動利率”的模式,這是我國綠色債券邁出的全新一步。

(1)固定利率及定價估計

①固定利率的確定

參考評級和2014年當日對應的評級利率表和存續期的時間,在信用評級中,中廣核風電的評級為AAA,如表2所示。

根據表2顯示,評級為AAA的5年期債券的固定年利率應定為6.11%,然而該綠色債券將固定利率經評估協定為5.65%,比實際估值低了0.46%,盡管有浮動利率加持,但仍低于普通債權估值。這說明了國家對綠色債券的鼓勵和扶持,以及資本對于綠色債券的肯定。

②固定利率部分的定價估計

假設無違約風險,固定利率部分的現金流是確定的,可以采用現金流貼現模型進行定價,且假設預期回報率為無風險利率。

PB=C1+r+C(1+r)2+…+C(1+r)n+M(1+r)n

或

PB=nt=1

C(1+r)t+M(1+r)n

其中,PB為債券價格,C表示每期的固定利息,M為票面價值,r代表無風險利率。

(2)浮動利率及定價估計

①浮動利率的確定

和5個風電項目碳資產收益掛鉤,其浮動范圍是5BP~20BP,即當碳資產收益總和小于0.05%時,取浮動利率為5BP,當碳資產收益大于0.2%時,取20BP。兩者之間與碳資產收益相等。

②浮動利率部分定價估計

中國經核證的減排項目(CCER)的交付價格和數量乘積,除去其他CCER項目申報等費用的稅后凈碳資產收益可以確定每個項目每一年的浮動利率。

Yi=(Di×P-F)×(1-s)

其中Yi為標的風電項目i的碳資產凈收益,Di為標的項目i的碳減排量,P為交付價格,F為項目申請產生的各種費用,s為稅率。

y=5t=1YiN

y為最終五個項目確定的碳減排收益率(即浮動利率),N為債券發放規模。

由此可以確定每期的浮動利息+固定利息(Ci),利用上文提到的現金流貼現方式,改變每期的利息(固定利息+浮動利息),即可估計債券價格。

PB=nt=1Ci(1+r)t+M(1+r)n

(3)實際利率確定

最終利率的確定,查詢2019年中廣核風電的2014第一年度付息兌付公告后,得到由于國家發改委直到第五個付息日仍未開始受理標的風電項目的備案申報,未能成功備案,因此也不能計算產生的碳減排收益,最終浮動利率取0.05%,最終固定利率為5.7%。

四、綠色債券創新性分析

1.融資期限

(1)融資期限多樣性

綠色項目的債券可以通過搭配不同期限的券種,自主選擇期限可以配合不同企業綠色項目的期限融資需求,期限覆蓋面廣,涉及短期、中長期、長期甚至永續期,極大滿足了綠色企業的融資需求。

(2)還款期限自由化

由于綠色項目通常期限長,資金需求靈活,在設置債券還款期限上可以設置回售選擇權,比如5年的債券設置“3+2”的回售期,這樣既可以滿足綠色企業的長期融資需求,也可以增加資金的流動性。

2.融資結構

交易結構的設計創新,從中廣核風電開始的“固定利率+碳收益”,令人耳目一新,當我國排污權、碳減排等相關制度完善后,可以容納更多形式的交易結構設計。綠色項目大型長期具有穩定收入和現金流時,甚至可以單獨使用綠色項目收益完成利率設計。

五、結語

綜上所述,我國綠色債券正在發展初期的高速發展階段,不僅具有市場潛力巨大的上升空間,也伴隨著許多不盡完善的制度問題。本文只是從一個創新產品的角度出發,以小見大,分析上不能全面地概括綠色債券領域的全部問題,還需要針對綠色債券行業和宏觀情況進行更加深入的分析。相信隨著人們對于環境的進一步重視,綠色債券也會繼續完善和發展。

參考文獻:

[1]林龍躍,崔雪萊,黃佳妮.創新綠色債券 助推低碳經濟——國內首只附加碳收益中期票據案例分析[J].金融市場研究,2014,(6):83~87.

[2]楊勝.我國創新性綠色金融產品應用分析[D].廣州:華南理工大學,2016.

[3]秦詩音,王峰娟.企業綠色債券發行范例——中廣核電碳債券分析[J].財務與會計,2017,(9):28~29.

[4]常璐璐.企業發行綠色債券融資研究[D].哈爾濱:哈爾濱商業大學,2019.

[5]馬駿.論構建中國綠色金融體系[J].金融論壇,2015,20(5):18~27.

作者簡介:

1.高玉婷,中央財經大學學生。

2.張瑞鵬,河北金融學院學生。

3.楊新宇,河北金融學院學生。

4.彭九敏,供職于承德市水務局。

猜你喜歡

文教資料(2016年24期)2017-02-21 20:24:17

農家科技下旬刊(2016年11期)2017-02-13 19:20:50

財會學習(2017年2期)2017-02-10 16:35:17

讀與寫·上旬刊(2016年11期)2017-01-19 13:12:44

吉林農業·下半月(2016年10期)2016-12-16 23:39:27

商情(2016年39期)2016-11-21 08:41:23

商(2016年30期)2016-11-09 14:08:30

中國科技博覽(2016年11期)2016-05-06 02:55:01

時代金融(2015年33期)2016-01-21 02:19:40

智富時代(2015年7期)2015-07-04 04:45:28