互聯網金融背景下農商銀行消費信貸模式的創新研究

2020-12-23 04:38:36柳曉青張力

時代金融 2020年33期

柳曉青 張力

摘要:2020突然來襲的新冠疫情,對經濟造成巨大的沖擊,同時給人們的工作與生活帶來一些困擾,造成了GDP三大支柱之一的消費數據同比下滑。如何刺激居民消費、拉動消費需求成為了各級政府當前的首要經濟目標。各級政府采取了各種措施,比如發放消費券、旅游券等,但是仍然需要金融機構個人信貸的支持。農商銀行傳統的個人消費信貸模式,存在流程復雜、提交材料繁多、審批速度慢、科技創新水平低等問題,本文基于互聯網金融背景下,借鑒已經存在的互聯網金融個人消費信貸產品,對互聯網金融背景下農村農商銀行的消費信貸模式進行創新研究,提出建議,探究基于互聯網金融下農商銀行消費信貸模式的創新。

關鍵詞:互聯網? 農商銀行? 互聯網金融? 信貸模式? 無接觸貸款

一、緒論

(一)研究背景及意義

互聯網技術的發展正在改變人類經濟活動的思維方式和行為方式。近年來,互聯網新技術不僅改變了商業金融的運作方式,也催生了新的金融業態。以互聯網支付、互聯網借貸、互聯網金融、互聯網信貸等為代表的互聯網金融模式蓬勃發展,得到社會各界的充分認可。

互聯網金融的發展速度快,覆蓋面廣,幾乎涵蓋了社會各個領域,在互聯網平臺當中,個人消費貸款的信息逐漸增多,許多個人都開始嘗試利用高效、快捷的互聯網金融完成消費融資,例如支付寶的“借唄”、京東的“金條”等,都造成了農商銀行原有的部分消費客戶流失,對農商銀行的消費信貸業務造成了一定沖擊。農商銀行個人消費信貸相比于互聯網金融企業與其他大行推出的互聯網金融信貸產品相比,存在競爭不足、流程復雜、審批困難等問題,急需變革。

本文通過對已有文獻的分析,以及互聯網技術對金融發展影響的分析,研究農商銀行個人消費信貸模式的創新,對農商銀行的互聯網金融發展具有一定的理論指導意義。

(二)互聯網金融的內涵及優點

在現代信息網絡技術進一步發展之下,將其結合傳統金融技術后生成的產物便是互聯網金融,其作為時下最新的金融模式,包括建立在現代信息網絡技術之上的所有金融活動以及金融機制。互聯網金融通過利用互聯網強大的信息數據資源優勢,能夠在短時間內以最低的成本搜集整理大量的金融信息,并在互聯網平臺當中可以完成包括貸款等在內的眾多金融業務,以此有效幫助個人消費客戶等解決融資和信息不全的問題。

不同于傳統金融,互聯網金融利用網絡信息技術可以搜集整合大量個人信息,比如說公積金、網絡消費、個人所得稅情況等,農商銀行經互聯網金融平臺即可高效、便捷地獲取此類信息,用以完成對個人客戶的信用等級分類、風險評估等工作。因此在互聯網金融的幫助下,農商銀行等金融機構可以用更高效的方式和低廉的成本獲取重要的個人的信用評級信息。

與此同時,個人客戶可以通過使用網上銀行、手機銀行、微信小程序、直銷銀行等便可以連接至農商銀行系統當中,不需要親自前往農商銀行就可以在線完成各種金融活動,方便了個人客戶申請消費貸款,縮短了審批流程,一定程度上支持了國家消費經濟的發展。而互聯網將準確記錄個人客戶的每一筆交易記錄,且與農商銀行系統進行實時對接,從而使得農商銀行可以隨時監控個人客戶的信貸資金用途,防止產生挪用資金風險。

二、農商銀行傳統的個人消費信貸模式

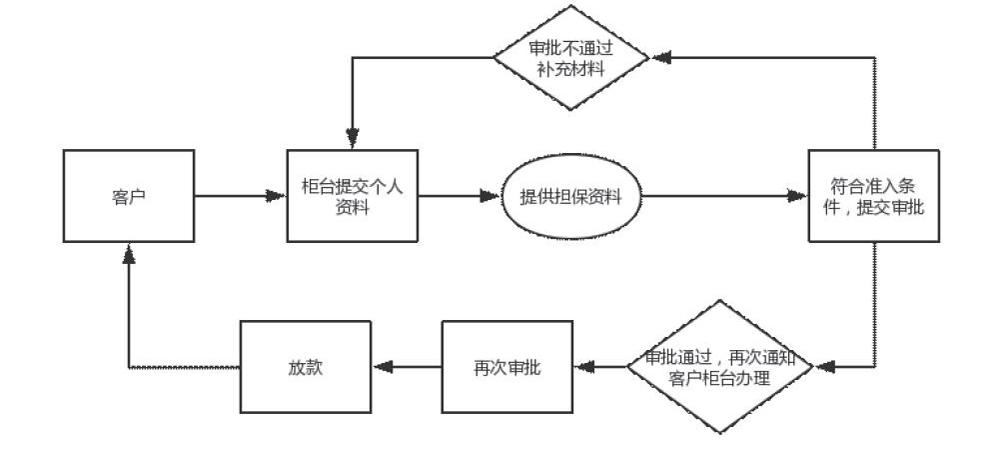

農商銀行傳統的個人消費信貸模式如下圖所示,首先,需要客戶到農商銀行個人消費部提供基礎資料,例如身份證、結婚證、房產證、銀行卡流水;第二,需要提供擔保,最好有房產證抵押;第三,經查詢征信符合以后,夫妻雙方要到銀行填寫借款申請書,辦理相關抵押或者擔保人擔保手續;第四,要等待審批(通常時間一周左右),審批通過后到柜臺辦卡,辦理手機銀行等,客戶才能用到款。第五,客戶如果需要還款,或者還款后再借款,還必須到個人消費部進行相關審批,再到柜臺發放貸款。

三、農商銀行傳統個人消費信貸模式存在的問題

(一)資料繁多,增加客戶負擔

傳統的個人消費信貸模式,農商銀行需要客戶提供身份證、房產證,如果已經結婚,還需要客戶提供結婚證,甚至需要夫妻雙方都要到農商銀行現場親自辦理,手續較為繁瑣。眾所周知,大部分個人信貸客戶都是在職人員,一是沒有時間到銀行現場;二是有些消費無需夫妻雙方均周知、同意;三是提供房產證、銀行卡流水等,難免涉及客戶隱私,某些資料客戶不愿意提供,這大大地增加了客戶負擔。

(二)流程復雜,耽誤客戶時間

傳統的消費信貸模式,流程較為復雜。第一,需要客戶到農商銀行信貸部提供基礎資料;第二,符合準入條件后,還需要借款人邀請擔保人到銀行簽訂擔保手續,如果辦理的是房地產抵押,還需要客戶配合辦理他項權證,辦理相關抵押登記;第三,需要農商銀行授信部門的審批人員到借款人實地進行調查;第四,在信貸流程全部審批結束后,還需要客戶到柜面辦理銀行卡,開通網銀或者手機銀行等流程;第五,假如客戶中途還款或者中途借款,還需要消費貸款客戶前往銀行消費部重新審批,審批通過后再在柜面進行辦理,需要客戶多次往返農商銀行。其中部分操作不僅增加了客戶的負擔,還增加了銀行工作人員的負擔,同時由于許多消費信貸的金額不大,銀行的利潤也不大,銀行在消費信貸這一業務上也缺乏營銷宣傳。

(三)需要擔保,增加客戶難度

農商銀行本身風險偏好就較低,貸款一般以抵押或者擔保貸款為主,這樣的篩選方式,導致很多優秀的成長性客戶消失,也是農商銀行消費類貸款增長速度慢的主要原因之一。

一般而言,如果客戶擁有兩套以上的房產或者有一定擔保實力的客戶為其擔保,這一類客戶多半已利用方便快捷線上的模式或者低利率競爭策略被其他機構公關,造成客戶的流失。

傳統信貸模式往往會造成剛步入社會或者事業剛起步的成長性客戶被拒之門外,對于這一類客戶,農商銀行必須要打破原有的固有思維,銀行經營的本質就是對風險的承擔與管理,要利用數據模型,淡化擔保方式,鼓勵信用方式,促進消費信貸客戶數的提升,使消費貸款余額可持續穩定性增長。

(四)科技薄弱,創新產品極少

農商銀行重視傳統模式經營,雖然近年來,有所重視科技、網絡金融業務,重視科技產品的拓展,但是相對實力更強大的大行、股份制銀行,相對科技能力更專業的第三方互聯網金融企業,其科技發展還是較為薄弱。

目前農商銀行主要的電子產品就是手機銀行、網上銀行、微信銀行,這一類產品主要服務于客戶匯款、投資理財產品,創新類產品極少,而信貸類產品在這一渠道大部分不能辦理,且這一類電子產品還需要客戶到柜臺辦理開通這些功能。

農商銀行亟需向國有大行、以及互聯網金融企業學習,開發相應的貸款APP或者微信小程序,要最大化地方便客戶申請并使用貸款,同時也要簡化流程。

四、借鑒互聯網金融個人消費信貸產品

(一)互聯網金融推出的個人信貸產品

互聯網金融企業推出了一系列的消費類信貸產品,結合自身的大數據分析,申請方便、快捷,審批、放款速度快,十分值得農商銀行借鑒,但是互聯網金融消費類貸款利率較高。農商銀行需要借鑒互聯網金融企業消費信貸的快捷便利程度,以及其推廣客戶營銷方式。互聯網金融企業一直使用的是日利率或者一天需要支付多少利息,淡化年利率,讓客戶對利息的感知弱化,從而獲得客戶。

(二)大型商業銀行推出的個人信貸產品

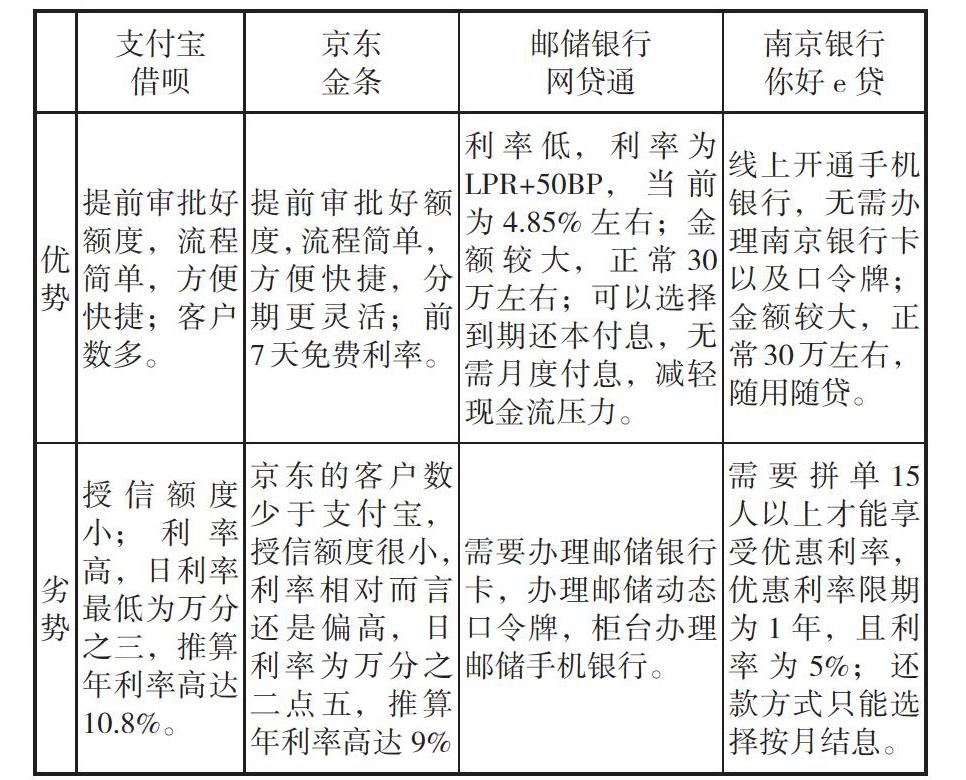

目前國有大型銀行都通過手機銀行、直銷銀行或者微信小程序推出了線上消費貸款,如郵儲銀行的“網貸通”,南京銀行的“你好e貸”等,客戶申請方便快捷,值得借鑒。綜合而言,銀行類線上消費類貸款利率相比互聯網金融企業的產品低,額度也比互聯網金融企業高,但是方便快捷程度不如互聯網金融企業消費類信貸產品。

優勢 提前審批好額度,流程簡單,方便快捷;客戶數多。 提前審批好額度,流程簡單,方便快捷,分期更靈活;前7天免費利率。 利率低,利率為LPR+50BP,當前為4.85%左右;金額較大,正常30萬左右;可以選擇到期還本付息,無需月度付息,減輕現金流壓力。 線上開通手機銀行,無需辦理南京銀行卡以及口令牌;金額較大,正常30萬左右,隨用隨貸。

劣勢 授信額度小;利率高,日利率最低為萬分之三,推算年利率高達10.8%。 京東的客戶數少于支付寶,授信額度很小,利率相對而言還是偏高,日利率為萬分之二點五,推算年利率高達9% 需要辦理郵儲銀行卡,辦理郵儲動態口令牌,柜臺辦理郵儲手機銀行。 需要拼單15人以上才能享受優惠利率,優惠利率限期為1年,且利率為5%;還款方式只能選擇按月結息。

五、農商銀行個人消費信貸模式的創新

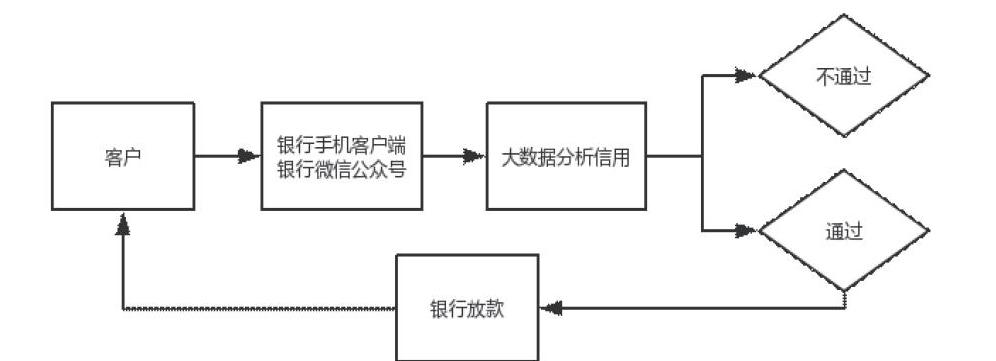

農商銀行傳統的個人信貸模式要主動改革。利用電子商務,科技力量,主動創新,站在客戶的角度,提供最便民化,網絡化的消費信貸模式,借鑒已經存在的線上消費類貸款模式,農商銀行個人消費信貸創新模式如下圖,讓客戶用手機端隨時隨刻獲得消費貸款。本文認為這屬于“無接觸貸款”模式,所謂無接觸貸款,是在線申請、無需人工接觸的數字貸款方式。“無接觸貸款”不僅符合國家在疫情期間減少接觸的要求,還是未來金融創新的方向,能有效減少銀行工作人員的工作量,方便客戶申請消費貸款。客戶通過銀行的手機客戶端或者銀行的微信公眾號發起申請,銀行可以通過自身對客戶已有數據、公共數據以及互聯網金融企業數據,利用大數據分析評估客戶的信用并審批額度,據此判斷客戶的申請是否通過,通過即放款,不通過也沒有后續的補充材料環節。這一創新模式極大地簡化了傳統的消費信貸模式,客戶從申請到收到貸款只需要幾分鐘。

(一)農商銀行結合自身數據優勢開發線上消費貸款APP

農商銀行要對本身存量存款客戶以及貸款客戶進行數據分析,設定相應模型,篩選出符合消費貸款推廣的客戶,即白名單。科技信息部門要抓緊研發,積極與上一管理機構省聯社對接,在微信程序中開發能夠隨時申請貸款以及使用貸款的小程序或者單獨開發APP。運用短信、微信等程序推廣客戶,讓客戶參與線上貸款申請。

一方面,對于客戶從手機端提交的材料,對于白名單客戶,要實時放款,增加客戶的體驗度;另一方面,要適當降低線上消費貸款利率,鼓勵客戶線上參與。可以陸續開展消費信貸專場活動,比如運用電子商務的“拼單”方式,滿足10人屬于一個檔次利率,滿足15人等一個檔次利率,從而促進消費類貸款客戶數與余額的提升。

(二)農商銀行結合公共數據合作開發線上消費產貸款產品

農商銀行要積極改變思維,加大創新力度,積極與公共數據合作,開發公積金消費貸款、稅務消費貸款等。對于公積金消費貸款,客戶只需要線上提供身份證以及公積金授權信息即可辦理;對于稅務消費貸款,客戶只需要提供身份證以及繳納稅費相關授權信息即可辦理。通過與公共數據提供方的合作,開發出新時代的消費貸款產品,促進消費類貸款的發展。

(三)農商銀行與第三方互聯網金融企業合作開發線上消費類貸款產品

2019年5月5日,阿里巴巴公布2018年度財報,截至2018年3月31日,支付寶的客戶數已經達到8.7億人。龐大的潛在客戶群里,加上支付寶專業后臺數據分析,可以根據農商銀行的需求篩選出消費貸款客戶。農商銀行可以加大與支付寶這類擁有大量客戶信息以及完善客戶分析系統的第三方互聯網金融企業合作,線上向全國符合條件的客戶發放消費類貸款。

(四)農商銀行與大行合作利用農村客戶優勢推廣線上消費類產品

國有大行相對于農商銀行具有科技、系統優勢,但是不具備農村商業銀行網點布遍農村的優勢。所以,如果部分農商銀行在短時間內無法開發出線上程序,可以嘗試與國有大行合作,利用大行的系統進行消費類貸款的拓展。通過戰略性的合作,農商銀行可以與大行實現優勢互補、共同成長的格局,共同推進消費信貸業務的發展。

六、結論與展望

科技決定生產力,農商銀行的發展離不開科技,更離不開錯綜復雜的互聯網金融。農商銀行有必要通過積極整合互聯網金融,主動改革,利用原有的傳統客戶信息庫與第三方公共數據,借鑒大行與互聯網金融企業產品,通過第三方互聯網數據大分析等,推進“無接觸貸款”模式,形成新時代互聯網背景下可持續發展的個人消費信貸模式。在疫情過后,經濟復蘇階段,更需要農商銀行主動作為,通過消費信貸模式的創新,促進消費經濟的反彈,使我國經濟穩健發展。

參考文獻:

[1]李張珍.互聯網金融模式下的商業銀行創新[D].北京:中國社會科學院研究生院,2016.

[2]劉新海.數字金融下的消費者信用評分現狀與展望[J].征信,2020,38(05):65-72+81.

[3]羅曉虎.基于互聯網金融下商業銀行小微企業信貸模式的創新研究[J].經濟論壇,2017(8):84-85.

[4]苗慧怡.互聯網金融背景下個人消費信貸的信用風險控制研究[D].北京交通大學,2017.

[5]嚴燁倫.“螞蟻花唄”所引起的消費信貸潮流思考[J].商業文化,2020(11):12-13.

[6]Dan C,Hua L I,Economics S O,et al.Opportunities and Challenges for Commercial Banks to Develop Digital Inclusive Finance[J].academic forum of nandu,2019.

[7]Tchuigoua H T .Which types of microfinance institutions decentralize the loan approval process?[J].The quarterly review of economics and finance,2018,67(feb.):237-244.

柳曉青就職于江蘇鹽城農村商業銀行,云南財經大學商學院碩士在讀;張力為云南財經大學商學院碩士在讀

猜你喜歡

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

今傳媒(2016年9期)2016-10-15 22:15:57

今傳媒(2016年9期)2016-10-15 22:09:11

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17

中國記者(2016年6期)2016-08-26 12:52:41