并購交易特征、公司治理與并購重組問詢函嚴重性

2020-12-28 11:44:15查媛媛萬良勇

財會月刊·下半月 2020年12期

關鍵詞:公司治理

查媛媛 萬良勇

【摘要】以A股上市公司重大資產重組事件為樣本, 實證研究并購交易特征和公司治理因素對并購重組問詢函嚴重性的影響。 結果發現:在收到并購重組問詢函的公司中, 并購交易采用非現金支付、采用收益法評估以及并購交易為多元化并購時, 問詢函嚴重程度提高; 公司內部治理水平、媒體關注度和機構投資者持股比例越低時, 問詢函嚴重程度越高。 進一步研究發現:公司收到并購重組問詢函的嚴重程度越高, 并購交易成功的概率越低; 公司延期回復問詢函的次數越多, 問詢函嚴重性與并購成功率間的負相關關系越強, 而公司回復問詢函越詳細, 問詢函嚴重性與并購成功率間的負相關關系越弱。

【關鍵詞】問詢函;并購重組;并購交易特征;公司治理;并購成功率

【中圖分類號】F272.3 ? ? ?【文獻標識碼】A ? ? ?【文章編號】1004-0994(2020)24-0016-10

一、引言

隨著我國進入經濟轉型的關鍵時期, 并購重組作為市場化資源配置的重要方式, 在調整經濟結構、轉變發展方式上發揮著舉足輕重的作用[1,2] 。 但由于我國并購交易標的公司多為非上市公司, 且在交易預案發布之前市場并不能獲得任何公開信息, 這導致并購交易各方之間的信息不對稱問題較為嚴重, 并購重組可能成為公司大股東或管理層攫取私利的工具[1,3] 。 與此同時, 我國監管部門的監管重心從事前監管轉移到事中、事后監管, 監管方式日益呈現多元化的趨勢。 問詢函機制日漸成為監管機構監管上市公司的重要手段, 利用并購重組問詢函強化并購信息披露監管具有重要意義。

國內學者對于問詢函監管的研究主要從影響因素和經濟后果兩個方面展開。 影響因素方面, 現有研究發現, 公司治理水平、產權性質、盈余管理程度、是否選擇“四大”審計等因素都會對公司是否收到問詢函產生影響[3-5] 。 經濟后果方面, 以往研究發現:問詢函監管會帶來負面的市場反應[6] , 且收到問詢函的公司需要支付更高的審計費用, 被審計機構出具非標準審計意見的可能性也會增加[7,8] ; 問詢函的發放有助于緩解公司內外部信息不對稱的情況, 提高公司的信息披露質量, 抑制公司的盈余管理行為[9] ; 而且收到年報問詢函的公司的業績預告質量會得到提高[10,11] , 大股東“掏空”行為也會有所減少[12] 。 現有研究的研究對象絕大多數都是年報問詢函, 關于并購重組問詢函的研究相對較少; 研究內容多數都是收函的影響因素及收函的經濟后果, 對于問詢函嚴重性的影響因素鮮有涉及。 鑒于此, 本文以A股上市公司重大資產重組事件為研究樣本, 考察并購交易特征和公司治理因素對并購重組問詢函嚴重性的影響, 并進一步研究問詢函嚴重性對并購成功率的影響。

本文可能的創新之處在于:①已有文獻主要研究了交易所發放問詢函的影響因素[3-5] , 而本文從并購交易特征和公司治理因素的角度分析了并購重組問詢函嚴重性的影響因素, 這為問詢函影響因素的研究提供了新的視角; ②本文發現并購重組問詢函嚴重性與并購成功率顯著負相關, 拓展和豐富了問詢函監管經濟后果的相關研究, 并提供了并購重組問詢函監管有效性的經驗證據; ③本文還發現, 延期回復次數和回函詳細程度對并購重組問詢函嚴重性與并購成功率的相關關系具有調節作用, 進一步豐富了問詢函監管的研究內容。

二、理論分析與研究假設

1. 并購交易特征與問詢函嚴重性。 現階段上市公司并購交易的支付方式主要包括現金、資產、股權、債轉股以及以上四種類型組合等方式, 支付方式的不同會對并購交易產生不同的影響。 并購公司采用現金支付意味著公司有充裕的現金, 但與此同時并購公司也會承擔更大的財務壓力, 這充分透露出并購公司對于并購交易有足夠的信心, 會向市場傳遞公司股價被低估的積極信號[13] 。 而且并購公司采用現金支付能夠維持公司原有的股權結構和管理層持股比例, 使得并購公司的股權不被稀釋。 在這種情況下, 并購方并不需要對公司的信息披露進行操縱也可以獲得應得利益, 從而使得公司的信息披露更為可靠, 公司內外部信息不對稱水平也相應降低。 因此, 在收到并購重組問詢函的公司中, 當并購交易采用現金進行支付時, 并購交易的復雜度降低, 公司內外部信息不對稱問題緩解, 問詢函嚴重程度降低。 基于以上分析, 本文提出如下假設:

假設1-1:限定其他條件, 在收到問詢函的公司中, 當并購交易采用現金支付時, 問詢函嚴重程度降低。

國際上通行的并購交易價值評估方式主要包括成本法、市場法和收益法, 其中, 收益法在國內外并購交易中的運用最為廣泛。 然而, 我國在使用收益法對標的資產進行價值評估時仍存在很多問題, 這些問題會增加公司并購交易的復雜度和內外部信息的不對稱程度。 首先, 收益法只能根據公司已公開的信息和現有業務來估計標的資產的價值, 對于公司潛在的發展機會所帶來的價值并沒有涉及, 這會導致公司的內外部信息不對稱問題更為嚴重。 而且收益法并沒有對某些具體因素的選擇進行統一規定, 如預測營運資本變動時, 可以任意選擇企業歷史周轉率、行業平均周轉率等指標, 這樣會使得評估標的資產價值的過程中存在更多人為操作的空間[14] 。 另外, 收益法將標的資產的未來預期收益現值作為并購資產的價值, 存在因操作錯誤甚至惡意操縱而導致的評估偏差[15] , 這使得證券交易所在進行事后監督時能發現更多問題。 因此, 在收到并購重組問詢函的公司中, 當并購交易采用收益法評估時, 并購交易的復雜度提高, 公司內外部信息不對稱程度提高, 問詢函嚴重程度提高。 基于以上分析, 本文提出如下假設:

假設1-2:限定其他條件, 在收到問詢函的公司中, 當并購交易采用收益法評估時, 問詢函嚴重程度提高。

由于規模大、經營范圍廣的公司能給管理層帶來更高的薪酬和更好的聲譽, 因此一般認為多元化發展是由管理層追求自身私利導致的, 公司多元化會產生更高的代理成本, 從而對公司價值造成損害[16] 。 Roll[17] 提出的自大假說認為, 公司多元化發展是由于管理層對公司發展前景的過度自信和盲目樂觀, 這種情況會使得并購方股東的利益有所減少, 導致股東與管理層之間的矛盾更為突出。 另外, 公司多元化使得公司內部部門增多, 也增加了公司的代理成本。 同時, 公司內部各部門經理也有動機進行尋租以獲取更高的收益, 這也影響了公司的資源配置效率, 甚至影響到內部資本市場的有效運作。 由此可見, 多元化并購更容易導致委托代理問題的產生, 管理層為了自身利益更有可能虛假披露并購信息, 從而導致證券交易所在進行事后審核時發現更多的問題。 因此, 在收到并購重組問詢函的公司中, 當并購交易為多元化并購時, 公司內外部信息不對稱程度提高, 并購交易中的代理問題更嚴重, 問詢函嚴重程度提高。 基于以上分析, 本文提出如下假設:

假設1-3:限定其他條件, 在收到問詢函的公司中, 當并購交易為多元化并購時, 問詢函的嚴重程度提高。

2. 公司治理因素與問詢函嚴重性。 并購交易作為上市公司進行資源配置的重要途徑, 很可能成為公司大股東或管理層攫取私利的手段之一[18] 。 而完善的公司內部治理機制可以降低并購交易中代理問題的嚴重程度, 從而降低公司收到的問詢函的嚴重程度。 具體而言, 在完善的公司內部治理機制下, 大股東“一股獨大”“獨攬大權”的局面被打破, 形成多個股東相互監督、共同控制的治理模式。 這種治理模式既可以抑制大股東“掏空”行為, 緩和大小股東之間的矛盾沖突, 也能對管理層的行為進行更好的監督, 減少管理層在并購交易中的機會主義行為, 緩解股東與管理層之間的矛盾, 從而降低并購活動中代理問題的嚴重程度。 因此, 公司內部治理水平越低, 其在并購交易中的代理問題越嚴重, 收到的并購重組問詢函的嚴重程度也會越高。 基于以上分析, 本文提出如下假設:

假設2-1:限定其他條件, 在收到問詢函的公司中, 公司內部治理水平越低, 問詢函嚴重程度越高。

媒體關注作為公司外部治理的形式之一, 可以有效彌補其他治理形式的不足之處。 對于存在違規行為的公司, 媒體通過將其違規行為相關信息傳遞給社會大眾和監管部門, 迫使監管部門在輿論的壓力下迅速做出反應, 在一定程度上可以提高監管部門的監管效率, 并提高違規公司被調查的可能性, 公司為了避免遭受懲罰和維護良好聲譽會改正其違規行為[19] 。 對于不存在違規行為的公司, 媒體關注可以對其治理情況進行有效監督, 約束公司大股東和管理層的自利行為, 從而提高公司的治理水平。 另外, 媒體可以通過新聞報道向投資者提供更多可參考的信息, 降低投資者和公司管理層之間的信息不對稱程度, 從而改善投資者在獲取信息中的不利地位[20,21] 。 如果公司披露的信息與媒體報道的新聞不符, 就會對公司的形象產生不好的影響, 甚至引發投資者“用腳投票”以表達不滿。 因此, 媒體關注不僅可以對公司的并購行為進行有效的監督和約束, 降低并購交易中代理問題的嚴重程度, 還可以為投資者提供公司并購交易的相關信息, 緩解投資者與公司之間的信息不對稱問題, 從而使得公司收到的問詢函的嚴重程度也相應降低。 基于以上分析, 本文提出如下假設:

假設2-2:限定其他條件, 在收到問詢函的公司中, 媒體關注度越低, 問詢函嚴重程度越高。

機構投資者作為公司治理的重要主體, 憑借其自身的專業性和信息優勢, 能夠顯著提高公司的信息披露質量[22,23] 。 與其他投資者相比, 機構投資者具有較高的專業素養和較強的信息收集能力, 因此可以更專業地解讀公司披露的并購信息, 更有效地監督公司的信息披露行為。 機構投資者還會通過各種渠道向其他投資者提供公司并購交易的各種信息, 這也使得公司披露的信息更能為投資者所接受。 同時, 機構投資者也能從監督公司行為中獲得更多利益, 并且能夠擁有更多的投票權, 從而使其更有理由去糾正公司決策的錯誤[24,25] 。 另外, 機構投資者持股比例越高, 管理層發布預測信息的可能性越大, 且預測信息的內容也更加準確、具體[26] , 能更好地緩解公司內外部信息不對稱, 減少并購交易中的代理問題。 因此, 公司的機構投資者持股比例越低, 公司的外部治理水平越低, 其在并購交易中的代理問題越嚴重, 收到的問詢函的嚴重程度也會越高。 基于以上分析, 本文提出:

假設2-3:限定其他條件, 在收到問詢函的公司中, 機構投資者持股比例越低, 問詢函嚴重程度越高。

3. 問詢函嚴重性與并購成功率。 當交易所對上市公司的并購交易發出并購重組問詢函時, 一方面意味著公司在并購信息披露方面可能存在內容不完整、披露不及時、虛假披露等問題, 可以看作是對投資者的風險提示, 會降低投資者的投資意愿; 另一方面公司收到問詢函往往視為向市場傳遞的“壞消息”, 會帶來負面的市場反應, 并增加投資者的投資風險, 進而導致并購失敗。 并購重組問詢函的嚴重程度越高, 意味著公司并購交易存在的風險越大, 公司成為問題公司的可能性也會越高[27,28] 。 而且, 監管機構的監管具有明顯的溢出效應[29] , 證券交易所向上市公司發放問詢函的行為會引起媒體、機構投資者、分析師等外部監督者的廣泛關注, 這些外部監督者也會通過各種渠道向市場發布問詢函中涉及的內容, 從而使得投資者的風險感知更為強烈。 另外, 公司收到的問詢函的嚴重程度更高也意味著公司需要更長的時間和更多的精力去解決問題, 如果公司不能在規定時間內給予回復或者沒有準確地回復, 則會收到證券交易所的再次發函和持續關注。 證券交易所、證監局等監督機構還會對并購重組問詢中發現的問題進行進一步的現場檢查和調查, 如果公司未能按規定回復或修訂報告書, 就會面臨并購失敗的風險。 基于以上分析, 本文提出如下假設:

假設3-1:限定其他條件, 公司收到問詢函的嚴重程度越高, 其并購交易的成功率越低。

證券交易所在向上市公司發放并購重組問詢函時, 會在問詢函的結尾注明公司需要回函的時間。 如果公司不能在規定時間內回復, 則可以發布延期回復公告。 公司延期回復問詢函意味著證券交易所提出的問題正中公司要害, 問題性質較為復雜, 公司需要花費更多的時間成本和人力成本去解決這些問題。 而及時回復則有利于公司向外界澄清問詢函中提及的問題, 在市場中樹立較好的公司形象。 李琳等[30] 的研究發現, 及時回復問詢函的樣本帶來的市場反應好于逾期回復問詢函的樣本; Cassell 等[4] 認為, 公司回復問詢函的逾期時間越長, 給公司帶來的補救成本也越高。 除此之外, 延期回復問詢函的公司更容易失去投資者的信任, 并導致并購交易失去政府相關部門的支持。 基于以上分析, 本文提出如下假設:

假設3-2:限定其他條件, 公司延期回復問詢函的次數越多, 問詢函嚴重性與并購成功率間的負相關關系越強。

公司對證券交易所提出的問題回答得越詳細, 說明公司對于并購重組問詢函的重視程度越高[3] , 公司希望通過詳細回函降低問詢函嚴重程度對并購交易影響的意愿越強, 這樣的公司可以給投資者留下更好的印象。 公司在回復問詢函時, 除了對證券交易所提出的問題進行書面回答, 還會輔助以各種圖表對該問題進行更為詳細的說明, 甚至有些問題還需要中介機構出具專業核查意見, 這樣市場會認為回函公告傳遞的是積極消息[6] 。 而且, 公司回復問詢函的詳細程度越高, 也意味著向外界傳遞越多的信息, 投資者可以從公司的回函公告中了解關于并購交易的具體信息, 在一定程度上也降低了公司內外部信息的不對稱性, 從而會提高并購成功率。 基于以上分析, 本文提出如下假設:

假設3-3:限定其他條件, 公司回復問詢函越詳細, 問詢函嚴重性與并購成功率間的負相關關系越弱。

三、研究設計

1. 樣本選擇。 鑒于我國證券交易所從2014年12月起公開披露問詢函件, 因此, 本文選取2014年12月 ~ 2018年12月滬深A股上市公司發生的重大重組事件為原始樣本, 并按照以下條件進行篩選:①根據首次披露時間和交易標的將Wind數據庫中的重大重組事件數據與手工收集的并購重組問詢函數據相匹配; ②剔除金融行業的樣本; ③剔除相關數據未披露或缺失的樣本; ④剔除問詢函因格式問題無法獲取具體信息的樣本。 最終獲得1041個樣本觀測值。 本文所用的重大重組事件相關數據來自于Wind數據庫, 問詢函相關數據手工收集于上交所和深交所官網, 媒體關注衡量指標來自于《中國重要報紙全文數據庫》, 其他數據均來自國泰安數據庫。 為了減少異常值的影響, 本文對所有連續變量進行了上下1%的縮尾處理, 并參考Lennox等[31] 的做法, 采用公司層面聚類的穩健標準誤估計進行全文回歸。

2. 研究模型與變量定義。 本文構建了模型(1)和模型(2), 分別用于檢驗并購交易特征和公司治理水平對問詢函嚴重性的影響以及問詢函嚴重性對并購成功率的影響。 由于交易所在公司并購事件發生以后才會審核發函, 因此在模型中對除并購交易和并購重組問詢函有關的變量均采用前一期的值, 這也在一定程度上減少了解釋變量與被解釋變量之間的因果關系對回歸結果的干擾。

為了檢驗并購交易特征和公司治理水平對問詢函嚴重性的影響, 本文建立模型(1)進行OLS回歸。

Severityi,t=α0+α1Cashi,t+α2Accessi,t+α3Divi,t+

α4CGi,t-1+α5Mediai,t-1+α6Insti,t-1+α7Sizei,t-1+

α8ARi,t-1+α9Roundi,t+α10Exchangei,t-1+α11Areai,t+

α12Yeari,t+α13Industryi,t+ε ? ? ?(1)

其中, 下標i、t代表公司和時間, α為回歸系數, ε為誤差項。

模型(1)涉及主要變量的定義如下:

被解釋變量為并購重組問詢函嚴重性(Severity)。 參考劉柏和盧家銳[5] 、李曉溪等[3] 、胡瑋佳和張開元[32] 的做法, 用以下三個變量來衡量并購重組問詢函嚴重性:①問詢函字數(Word), 即公司收到的問詢函總字數的自然對數, 問詢函總字數越多代表并購重組問詢函嚴重程度越高; ②問詢函頁數(Page), 即公司收到的問詢函總頁數的自然對數, 問詢函頁數越多代表并購重組問詢函嚴重程度越高; ③問題數量(Question), 即問詢函中包含的問題數量加1的自然對數, 問題數量越多代表并購重組問詢函嚴重程度越高。

解釋變量為并購交易特征和公司治理水平。 并購交易特征用支付方式(Cash)、評估方式(Access)和多元化并購(Div)來衡量; 公司治理水平用公司治理綜合指數(CG)、媒體關注(Media)和機構持股比例(Inst)來衡量。 對于支付方式(Cash), 本文將采用現金支付的并購交易取值為1, 其余取值為0; 對于評估方式(Access), 本文將采用收益法進行評估的并購交易取值為1, 其余取值為0; 對于多元化并購(Div), 根據Wind數據庫提供的每個并購交易的“并購目的”, 本文將并購目的為“業務轉型”和“多元化戰略”的并購交易定義為多元化并購, 并取值為1, 其他并購目的的并購交易取值為0。 參考白重恩等[33] 、萬良勇和饒靜[34] 等的研究, 借助主成分分析法, 利用以下9個變量——股權性質(State)、股權集中度(OC)、股權制衡度(EBD)、高管持股比例(EI)、董事會規模(Board)、獨立董事比例(Indep)、董事會持股比例(Bsr)、監事會持股比例(Sup)和委員會設定總數(Committee)構建公司治理綜合指數(CG)。 參考梁上坤[35] 的做法, 用《中國重要報紙全文數據庫》中公司全年新聞報道數量加1的自然對數來衡量媒體關注(Media)。 參考周紹妮等[36] 的做法, 用機構投資者持股數占公司總股數的比例來衡量機構持股比例(Inst)。

控制變量包括公司規模(Size)、應收賬款占比(AR)、問詢次數(Round)、證券交易所(Exchange)、區域位置(Area)。 在此基礎之上, 還控制了行業變量(Industry)和年度變量(Year)。

為了檢驗問詢函嚴重性對并購成功率的影響, 并討論延期回復次數和回函詳細程度對于兩者關系的調節作用, 本文建立模型(2)和模型(3)進行Probit回歸:

Successi,t=β0+β1Severityi,t+β2Sizei,t-1+

β3ARi,t-1+β4CFOi,t-1+β5Top1i,t-1+β6Sboardi,t-1+

β7Exchangei,t-1+β8Yeari,t+β9Industryi,t+ε ? (2)

Successi,t=β0+β1Severityi,t+β2Mi,t+β3Severityi,t×

Mi,t+β4Sizei,t-1+β5ARi,t-1+β6CFOi,t-1+

β7Top1i,t-1+β8Sboardi,t-1+β9Exchangei,t-1+

β10Yeari,t+β11Industryi,t+ε ? ? (3)

其中, M為調節變量, Severity×M代表解釋變量和調節變量的交互項, 下標i、t代表公司和時間, β為回歸系數, ε為誤差項。

模型(2)和模型(3)涉及的主要變量定義如下:

被解釋變量為并購成功率(Success)。 參考李曉溪等[3] 的做法, 當并購方案通過監督機構核準或證券交易所問詢時, Success取值為1, 否則取值為0。

解釋變量為并購重組問詢函嚴重性(Severity), 用問詢函字數(Word)、問詢函頁數(Page)和問題數量(Question)來衡量, 變量具體定義與模型(1)中一致。

調節變量(M)為延期回復次數(Delay)和回函詳細程度(Detail)。 對于延期回復次數(Delay), 用公司延期回復問詢函次數加1的自然對數來表示。 對于回函詳細程度(Detail), 用公司回函字數與問詢函字數之比來表示, 但當公司未回復問詢函時, Detail的取值為 0。

控制變量包括公司規模(Size)、應收賬款占比(AR)、經營現金流(CFO)、第一大股東持股(Top1)、監事會規模(Sboard)、產權性質(State)和證券交易所(Exchange)。 在此基礎之上, 還控制了行業變量(Industry)和年度變量(Year)。 以上變量的具體衡量方式見表1。

四、實證檢驗與結果分析

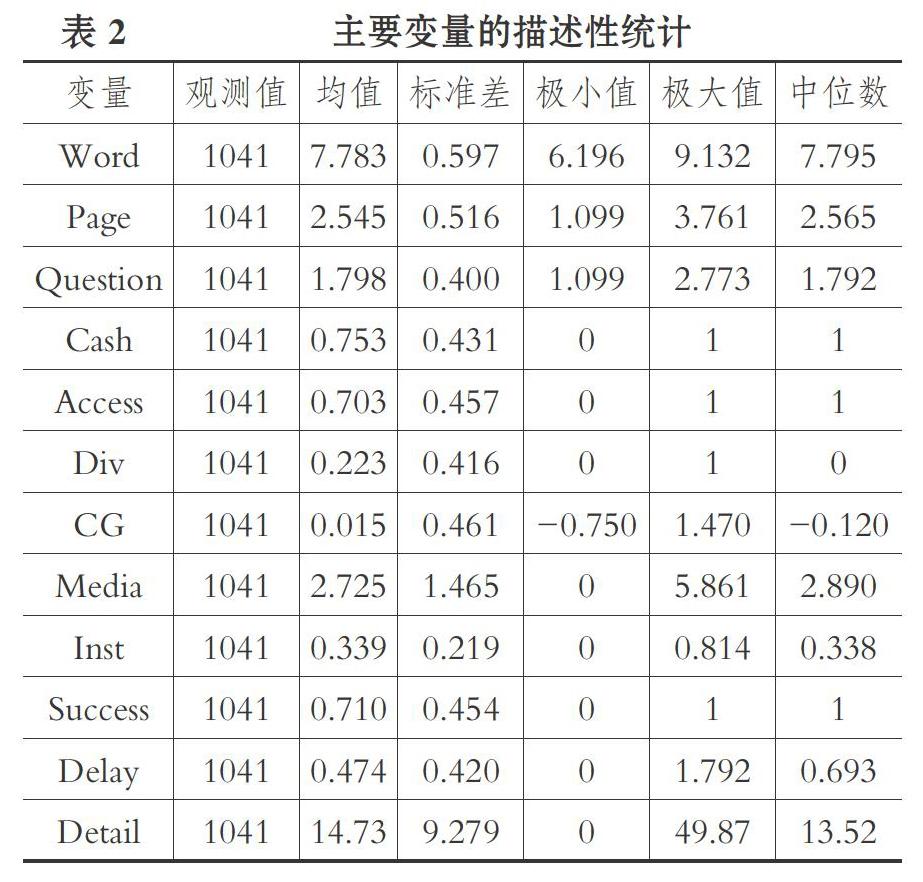

1. 描述性統計。 表2列示了主要變量的描述性統計結果。 其中, 問詢函字數(Word)的均值為7.783、極差為2.936, 問詢函頁數(Page)的均值為2.545、極差為2.662, 問題數量(Question)的均值為1.798、極差為1.674, 表明各樣本公司收到的并購重組問詢函的嚴重程度存在較大差距。 支付方式(Cash)、評估方式(Access)和多元化并購(Div)的均值分別為0.753、0.703和0.223, 說明75.3%的樣本公司進行并購交易時采用現金支付, 70.3%的樣本公司采用收益法對并購交易進行評估, 22.3%的并購交易為多元化并購。 公司治理綜合指數(CG)的均值(0.015)大于中位數(-0.120), 說明樣本整體呈右偏分布, 且各樣本公司內部治理水平發展不平衡。 媒體關注(Media)的均值為2.725、極差為5.861, 機構持股比例(Inst)的均值為0.339、極差為0.814, 說明總體上媒體和機構投資者對各樣本公司的監督力度較弱。 并購成功率(Success)的均值為0.710, 說明71%的并購交易通過了審核。 延期回復次數(Delay)的均值為0.474, 極差為1.792, 中位數為0.693。 回函詳細程度(Detail)的均值為14.73、極差為49.87, 說明各樣本公司回復問詢函的詳細程度存在較大差異。

2. 實證分析。 為檢驗并購交易特征和公司治理水平對于并購重組問詢函嚴重性的影響, 本文使用模型(1)對假設1和假設2進行OLS回歸, 結果如表3所示。

從表3可以看出, 當問詢函嚴重性用問詢函字數(Word)表示時, 支付方式(Cash)、公司治理綜合指數(CG)和媒體關注(Media)與問詢函字數(Word)顯著負相關, 評估方式(Access)和多元化并購(Div)與問詢函字數(Word)顯著正相關, 機構持股比例(Inst)與問詢函字數(Word)負相關, 但系數沒有通過顯著性檢驗; 當問詢函嚴重性用問詢函頁數(Page)表示時, 支付方式(Cash)、公司治理綜合指數(CG)、媒體關注(Media)和機構持股比例(Inst)與問詢函頁數(Page)顯著負相關, 評估方式(Access)和多元化并購(Div)與問詢函頁數(Page)顯著正相關; 當問詢函嚴重性用問題數量(Question)表示時, 支付方式(Cash)和公司治理綜合指數(CG)與問題數量(Question)顯著負相關, 評估方式(Access)與問題數量(Question)顯著正相關, 多元化并購(Div)與問題數量(Question)正相關, 媒體關注(Media)和機構持股比例(Inst)與問題數量(Question)負相關, 但系數均沒有通過顯著性檢驗。 以上結果說明假設1和假設2得到了驗證。

為檢驗并購重組問詢函嚴重性對并購成功率的影響, 本文使用模型(2)對假設3-1進行Probit回歸, 結果如表4所示。 從表4可以看出, 衡量并購重組問詢函嚴重性的三個變量(Word、Page和Question)的系數分別為-0.400、-0.680和-0.449, 且均在1%的水平上顯著, 說明問詢函嚴重性與并購成功率負相關, 即公司收到問詢函的嚴重程度越高, 其并購交易的成功率越低, 假設3-1得到了驗證。

為檢驗延期回復次數對并購重組問詢函嚴重性與并購成功率相關關系的調節作用, 本文使用模型(3)對假設3-2進行Probit回歸, 結果如表5所示。

從表5可以看出, 衡量并購重組問詢函嚴重性的三個變量(Word、Page和Question)的系數均在1%的水平上顯著為負, 這也證明了假設3-1成立。 問詢函字數與延期回復次數的交互項(Word×Delay)以及問題數量與延期回復次數的交互項(Question×Delay)的系數均在5%的水平上顯著為負, 問詢函頁數與延期回復次數的交互項(Page×Delay)的系數為負, 但沒有通過顯著性檢驗, 說明延期回復次數對問詢函嚴重性與并購成功率之間關系的調節作用成立, 即公司延期回復問詢函的次數越多, 問詢函嚴重性與并購成功率間的負相關關系越強, 假設3-2得到了驗證。

為檢驗回函詳細程度對并購重組問詢函嚴重性與并購成功率相關關系的調節作用, 本文使用模型(3)對假設3-3進行Probit回歸, 結果如表6所示。

從表6可以看出, 衡量并購重組問詢函嚴重性的三個變量(Word、Page和Question)的系數均在1%的水平上顯著為負, 這也證明了假設3-1成立。 衡量問詢函嚴重性與回函詳細程度的三個交互項(Word×Detail、Page×Detail和Question×Detail)的系數均顯著為正, 說明回函詳細程度對問詢函嚴重性與并購成功率之間關系的調節作用成立, 即公司回復問詢函越詳細, 問詢函嚴重性與并購成功率間的負相關關系越弱, 假設3-3得到了驗證。

3. 穩健性檢驗。

(1)變換變量衡量方式。 借鑒吉利等[37] 的做法, 將問詢函字數(Word)、問詢函頁數(Page)和問題數量(Question)這三個指標進行標準化處理后加總得到變量Severity1, 其他變量保持不變, 采用模型(1)和模型(2)重新檢驗, 結果列示于表7列(1)和表8列(1)。

(2)子樣本回歸。 考慮到并購交易是否為關聯并購可能影響并購重組問詢函嚴重性, 因此本文只選擇不屬于關聯并購的樣本, 其他變量保持不變, 采用模型(1)和模型(2)重新檢驗, 結果分別列示于表7和表8的列(2)、列(3)和列(4)。

從表7中可以看出, 當變換問詢函嚴重性的衡量方式時, 支付方式(Cash)、公司治理綜合指數(CG)、媒體關注(Media)和機構持股比例(Inst)的系數顯著為負, 評估方式(Access)和多元化并購(Div)的系數顯著為正, 假設1和假設2得到了驗證。 采用子樣本回歸的方法時, 當問詢函嚴重性用問詢函字數(Word)表示時, 支付方式(Cash)和公司治理綜合指數(CG)的系數顯著為負, 評估方式(Access)和多元化并購(Div)的系數顯著為正, 媒體關注(Media)和機構持股比例(Inst)的系數為負, 但并不顯著; 當問詢函嚴重性用問詢函頁數(Page)表示時, 支付方式(Cash)、公司治理綜合指數(CG)、媒體關注(Media)和機構持股比例(Inst)的系數顯著為負, 評估方式(Access)和多元化并購(Div)的系數顯著為正; 當問詢函嚴重性用問題數量(Question)表示時, 支付方式(Cash)和公司治理綜合指數(CG)的系數顯著為負, 評估方式(Access)的系數顯著為正, 多元化并購(Div)的系數為正, 媒體關注(Media)和機構持股比例(Inst)的系數為負, 但并不顯著, 假設1和假設2基本上得到了驗證。

從表8中可以看出, 當變換問詢函嚴重性的衡量方式時, 衡量問詢函嚴重性的變量(Severity1)的系數為負, 且在1%的水平上顯著, 假設3-1得到驗證。 采用子樣本回歸的方法時, 衡量問詢函嚴重性的三個變量(Word、Page和Question)的系數均在1%的水平上顯著為負, 假設3-1得到驗證。

五、結論與建議

在我國交易所監管方式亟待創新轉型的現實背景下, 本文基于信息不對稱理論、委托代理理論和聲譽機制理論, 研究并購交易特征和公司治理水平對并購重組問詢函嚴重性的影響, 并進一步探討問詢函嚴重性對并購成功率的影響。 本文的研究結論如下:①并購交易特征和公司治理水平對并購重組問詢函嚴重性有顯著的影響。 具體而言, 在收到并購重組問詢函的公司中, 并購交易采用非現金支付、采用收益法評估以及并購交易為多元化并購時, 問詢函嚴重程度更高; 公司內部治理水平、媒體關注度和機構投資者持股比例越低, 問詢函嚴重程度越高。 ②并購重組問詢函嚴重性會對并購成功率產生影響, 即公司收到的并購重組問詢函嚴重程度越高, 并購交易成功率越低, 且公司延期回復問詢函的次數越多, 問詢函嚴重性與并購成功率間的負相關關系越強, 而公司回復問詢函越詳細, 問詢函嚴重性與并購成功率間的負相關關系越弱。

根據本文的研究結論, 提出以下建議:①完善問詢函監管制度, 規范上市公司信息披露行為。 監管部門應加大監管力度及對不按規定披露和回函的公司的懲罰力度, 以強硬的態度督促這些公司提高治理水平和提升信息披露質量。 ②完善公司的管理體制, 提高公司治理水平。 上市公司應建立適合其長期發展的治理體系, 減少因代理問題給公司價值帶來的損失。 另外, 政府部門應充分發揮媒體外部監督的作用, 積極引導機構投資者參與公司治理。

【 主 要 參 考 文 獻 】

[1] Cheung Y. L., Qi Y., Rau P. R., et al.. Buy High, Sell Low:How Listed Firms Price Asset Transfers in Related Party Transactions[ J].Journal of Banking Finance,2009(5):914 ~ 924.

[2] 劉莉亞,何彥林,楊金強.生產率與企業并購:基于中國宏觀層面的分析[ J].經濟研究,2016(3):123 ~ 136.

[3] 李曉溪,楊國超,饒品貴.交易所問詢函有監管作用嗎?——基于并購重組報告書的文本分析[ J].經濟研究,2019(5):181 ~ 198.

[4] Cassell C. A., Dreher L. M., Myers L. A.. Reviewing the SEC's?Review Process:10-K Comment Letters and the Cost of Remediation[ J].The Accounting Review,2013(6):1875 ~ 1908.

[5] 劉柏,盧家銳.交易所一線監管能甄別資本市場風險嗎?——基于年報問詢函的證據[ J].財經研究,2019(7):45 ~ 58.

[6] 陳運森,鄧祎璐,李哲.非處罰性監管具有信息含量嗎?——基于問詢函的證據[ J].金融研究,2018(4):155 ~ 171.

[7] 陳運森,鄧祎璐,李哲.非行政處罰性監管能改進審計質量嗎?——基于財務報告問詢函的證據[ J].審計研究,2018(5):82 ~ 88.

[8] 陶雄華,曹松威.證券交易所非處罰性監管與審計質量——基于年報問詢函信息效應和監督效應的分析[ J].審計與經濟研究,2019(2):8 ~ 18.

[9] 陳運森,鄧祎璐,李哲.證券交易所一線監管的有效性研究:基于財務報告問詢函的證據[ J].管理世界,2019(3):169 ~ 185+208.

[10] 李曉溪,饒品貴,岳衡.年報問詢函與管理層業績預告[ J].管理世界,2019(8):173~188.

[11] 翟淑萍,王敏.非處罰性監管提高了公司業績預告質量嗎——來自財務報告問詢函的證據[ J].山西財經大學學報,2019(4):92 ~ 107.

[12] 聶萍,潘再珍.問詢函監管與大股東“掏空”——來自滬深交易所年報問詢的證據[ J].審計與經濟研究,2019(3):91 ~ 103.

[13] 余鵬翼,王滿四.國內上市公司跨國并購績效影響因素的實證研究[ J].會計研究,2014(3):64 ~ 70+96.

[14] 程鳳朝,劉旭,溫馨.上市公司并購重組標的資產價值評估與交易定價關系研究[ J].會計研究,2013(8):40 ~ 46+96.

[15] 程鳳朝,劉家鵬.上市公司并購重組定價問題研究[ J].會計研究,2011(11):40 ~ 46+93.

[16] Jensen M. C.. Agency Costs of Free Cash Flow, Corporate?Finance, and Takeovers[ J].The American Economic Association,1986(2):323 ~ 329.[17] Roll R.. The Hubris Hypothesis of Corporate Takeovers[ J].?The Journal of Business,1986(2):197 ~ 216.

[18] 蔣弘,劉星.股權制衡、并購信息披露質量與主并公司價值——基于中國上市公司的模型與實證研究[ J].管理工程學報,2012(4):17 ~ 25+126.

[19] 陳克兢.媒體監督、法治水平與上市公司盈余管理[ J].管理評論,2017(7):3 ~ 18.

[20] Bushee B. J., Core J. E., Guay W., et al.. The Role of the?Business Press as an Information Intermediary[ J] .Journal of?Accounting Research,2010(1):1 ~ 19.

[21] Chen C. W., Pantzalis C., Park J. C.. Press Coverage and?Stock Price Deviation from Fundamental Value[ J].Journal of Financial Research,2013(2):175 ~ 214.

[22] Healy P. M., Palepu K. G.. Information Asymmetry, Corporate?Disclosure, and the Capital Markets:A Review of the Empirical Disclosure Literature[ J].Journal of Accounting and Economics,2001(1):405 ~ 440.

[23] 丁方飛,范麗.我國機構投資者持股與上市公司信息披露質量——來自深市上市公司的證據[ J].軟科學,2009(5):18 ~ 23.

[24] Shleifer A., Vishny R. W.. Large Shareholders and Corporate?Control[ J].Journal of Political Economy,1986(3):461 ~ 488.

[25] 楊海燕,韋德洪,孫健.機構投資者持股能提高上市公司會計信息質量嗎?——兼論不同類型機構投資者的差異[ J].會計研究,2012(9):16 ~ 23+96.

[26] Ajinkya B., Bhojraj S., Sengupta P.. The Association Between?Outside Directors, Institutional Investors and the Properties of Management Earnings Forecasts[ J].Journal of Accounting Research,2005(3):343 ~ 374.

[27] 張然,陳思,雷羽.SEC意見信與財務造假——基于中概股危機的實證分析[ J].會計研究,2015(7):11 ~ 17+96.

[28] 郭飛,周泳彤.交易所年報問詢函具有信息含量嗎?[ J].證券市場導報,2018(7):20 ~ 28.

[29] Brown S. V., Tian X., Wu Tucker J.. The Spillover Effect of SEC?Comment Letters on Qualitative Corporate Disclosure: Evidence from the Risk Factor Disclosure[ J].Contemporary Accounting?Research,2018(2):622 ~ 656.

[30] 李琳,張敦力,夏鵬.年報監管、內部人減持與市場反應——基于深交所年報問詢函的研究[ J].當代財經,2017(12):108 ~ 119.

[31] Lennox C., Wang Z. T., Wu X.. Earnings Management, Audit?Adjustments,and the Financing of Corporate Acquisitions:Evidence from China[ J].Journal of Accounting and Economics,2018(1):21 ~ 40.

[32] 胡瑋佳,張開元.投資者關注與年報問詢函市場反應——價格壓力還是信息傳遞[ J].經濟管理,2019(10):162 ~ 177.

[33] 白重恩,劉俏,陸洲等.中國上市公司治理結構的實證研究[ J].?經濟研究,2005(2):81 ~ 91.

[34] 萬良勇,饒靜.不確定性、金融危機沖擊與現金持有價值——基于中國上市公司的實證研究[ J].經濟與管理研究,2013(5):63 ~ 71.

[35] 梁上坤.媒體關注、信息環境與公司費用粘性[ J].中國工業經濟,2017(2):154 ~ 173.

[36] 周紹妮,張秋生,胡立新.機構投資者持股能提升國企并購績效嗎?——兼論中國機構投資者的異質性[ J].會計研究,2017(6):67 ~ 74+97.

[37] 吉利,張麗,田靜.我國上市公司社會責任信息披露可讀性研究——基于管理層權力與約束機制的視角[ J].會計與經濟研究,2016(1):21 ~ 33.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18