非農經營對農業企業財務績效的影響

2021-02-04 07:19:40王丹丹

中國集體經濟 2021年3期

關鍵詞:績效

王丹丹

摘要:農業板塊的上市公司為了擴大發展,增強抵御市場風險的能力,多會采取非農經營戰略,以提高企業的財務績效。文章以新疆農業上市公司冠農股份為例,對其具體的財務數據進行研究,通過分析冠農股份非農經營與其財務指標的關系,闡釋非農經營戰略與其財務績效的關系。

關鍵詞:非農經營;農業企業;績效

一、相關背景介紹

冠農股份為上市公司,本文研究數據來源以上海證券交易所披露的公司報表為主,有些數據來源于萬得數據庫。對于農業上市公司的企業績效衡量因素,主要有企業的盈利能力、發展能力、營運能力等財務指標。數據指標的選擇必須真實可靠,能夠準確地反映冠農股份的真實績效水平。在現有的研究環境下,所需要的數據資料要真實可靠,可以及時獲得。指標的數據資料必須具有長期性,才具有研究意義。在選取指標時,在確保指標可持續的基礎上,指標具有連續性,對數據數量上也有一定的要求,數據的數量不能過少。

二、模型的構建

(一)對各變量定義

本節通過構建多元回歸模型,根據因變量、自變量和控制變量的回歸結果來衡量非農經營對企業績效的影響,各變量的定義具體有以下幾點。

1. 因變量

總資產收益率(ROA)=凈利潤/平均總資產;凈資產收益率(ROE)=凈利潤/所有者權益

2. 自變量

冠農股份的非農程度Degree of non - agricultural operations,以下簡稱D。

3. 控制變量

公司規模(SIZE),冠農股份總資產的自然對數值,本文以冠農股份年末總資產的自然對數值作為公司規模的衡量指標。

營運能力(AEOC):本文選用流動資產周轉率反映企業的營運能力。成長能力(GROW):凈資產增長率,該指標可以反映企業資本規模的擴張速度。流動比率(CR):本文用流動比率來反映企業的償還能力。每股凈資產(CAT):每股凈資產是判斷企業內在價值最重要的參考指標之一。

(二)實證分析

以反映冠農股份非農經營程度的指標為自變量,以公司規模、營運能力、成長能力等指標為控制變量,以企業的總資產收益率和凈資產收益率這兩個反映企業績效水平的指標為因變量,進而構建反映冠農股份財務績效的多元回歸模型,并進行分析。

1. 樣本描述性統計

對所選用數據進行描述性統計如表1所示,結果顯示冠農股份的非農化程度較高,均值達到56.98%,ROA的均值和ROE的均值水平良好,我們可以看出冠農股份的盈利水平比較好。控制變量在統計期間變動不大。

2.模型的構建基礎

根據統計分析和原始數據建立了如下的計量經濟學模型公式:

本文以Pt為績效指標,選用ROA和ROE指標來衡量冠農股份的財務績效水平;DNO代表企業非農經營的程度,以計算出的非農程度作為測量依據;SIZE為公司規模,通過對各年末的總資產取自然對數來衡量;AEOC代表營運能力,用流動資產周轉率來反映;GROW為企業成長能力,用冠農股份的凈資產增長率來衡量;CR為企業的流動比率;CAT是每股凈資產;β0為常數項;βi為對應于各變量的系數;μt為誤差項。

3. 多元回歸

在進行變量的多元回歸之前,先對變量進行ADF檢驗,即平穩性檢驗,檢驗符合要求后才能進行模型的運行,對運行結果進行分析,變量DNO、ROA、ROE、CR、AEOC、SIZE、CAT、GROW的一階差分項的ADF值在5%的顯著性水平下都拒絕存在單位根的原假設。

本文采用ROA做盈利能力的變量,進行穩定性分析,并對時間序列進行協整檢驗,對運行結果進行分析,在5%的顯著性水平下,變量ROA、DNO、CR、AEOC、SIZE、CAT、GROW存在協整關系。

逐步回歸法可以清除多重共線性,因此,本文采用逐步回歸法對于變量之間存在多重共線性進行處理。通過逐步回歸法逐個引入6個變量,每引入一個變量后都要進行F檢驗,并對已經選擇的變量逐個進行t檢驗,最終選定的變量是:DNO、AEOC,建立的回歸模型。

根據冠農股份總資產收益率(ROA)與各變量之間的回歸結果,總資產收益率(ROA)與冠農股份的非農程度(DNO)的關系方程的F值22.83985,在1%的水平上顯著,而調整R方值為0.444876,說明構建的線性模型的擬合度良好。總資產收益率(ROA)和非農程度(DNO)間的相關系數為4.4% ,呈正相關,即冠農股份非農程度越高,總資產收益率(ROA)越大。冠農股份總資產收益率(ROA)與該公司的營運能力也相關。營運能力反映了公司的資產利用率,也就是說,資產利用率越高,總資產收益率(ROA)越高,相關系數為1.569086。

用ROE做盈利能力的變量,進行時間序列進行協整檢驗。對檢驗結果進行分析,在5%的顯著性水平下,變量ROE、DNO、CR、AEOC、SIZE、CAT、GROW存在協整關系。

通過逐步回歸法進行多重共線性的修正,并通過white檢驗修正異方差,通過LR檢驗修正自相關。冠農股份的非農程度(DNO)通過變量的顯著性檢驗,也就是說,本文所構建的冠農股份樣本的凈資產收益率(ROE)與非農程度(DNO)的關系是顯著的,方程的F值為24.76125,表明二者之間的顯著性強,且R2=0.4649,適用此模型。因此,說明冠農股份的凈資產收益率(ROE)與非農程度(DNO)之間的相關性。即冠農股份的非農程度(DNO)每增加1%,凈資產收益率(ROE)增加22.69%,。在1%的顯著性水平下,冠農股份凈資產收益率(ROE)與該公司的營運能力。營運能力反映了公司的資產利用率,也就是說,資產利用率越高,凈資產收益率(ROE)越高,相關系數為4.7383。

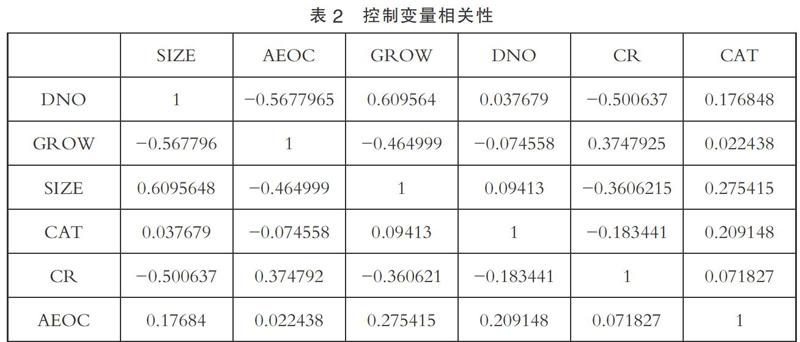

根據表2的相關性檢驗的結果,可以看出各變量不存在較大的多重共線性。我們可以看出,企業非農程度(DNO)與其資產規模呈正相關關系,說明冠農股份資產額越大,非農程度(DNO)就會越高。非農程度(DNO)與其成長能力和流動比例呈負相關關系,說明冠農股份資本擴張速度越快,流動資產償債能力越強,越不適于提高該公司的非農程度。

冠農股份隨著非農程度的提高,其總資產收益率和凈資產收益率提高,其資產規模以及每股凈資產也提高,對公司的績效水平有正向影響。

三、研究結論

回歸分析方面,通過以冠農股份各年度的非農程度為自變量,各年度與之對應的總資產收益率和凈資產收益率為因變量,以公司規模、流動比率和每股凈資產等為控制變量進行多元回歸,回歸結果表明冠農股份的非農程度與其經營績效存在正相關關系,即冠農股份非農經營程度越高,其績效就越高。因此,非農經營對農業上市企業財務績效有明顯影響,非農經營程度越高,其財務績效指標就越高。

冠農股份通過開展多元化經營,不斷對外投資,將一些小規模的企業進行收購同時擴大其規模,從而豐富了公司的盈利渠道,為企業的可持續穩健發展奠定了基礎。冠農股份財務績效水平表現良好,優于同行業的大部分企業。企業進行一定規模的對內和對外的資產投資,可以擴大盈利的范圍。同時,冠農股份非農經營收益比較穩定,是企業主要的利潤來源,支撐了企業的發展,企業對非農的依賴程度較高。

四、研究的局限性與展望

第一,選了一家農業上市公司為研究樣本,進行案例分析,多元化回歸,該企業上市十五年,經營數據不多,因而財務指標選取范圍有限,給本文的研究帶來了一些影響。

第二,冠農股份在進行信息披露時,報表上只披露了部分行業的具體收入,而對非農業務具體收入有時未計入報表,只能通過其他渠道獲得,使得本文在衡量“非農程度”時存在一定的誤差。

第三,在研究企業績效時,可以選取經營時間跨度較大的公司,也可以擴大研究范圍,多選取一些衡量企業財務狀況的指標,使研究結論更符合實際情況。

第四,本文只研究了新疆的一家農業上市公司,另外,選用的財務數據數量有限,因此,在以后進行非農經營與績效關系這方面的研究時,可以擴大研究的區域范圍,與同區域或者其他區域的不同類型農業上市公司對比研究,來進行多角度的比較研究。

參考文獻:

[1]劉丹.S教科集團公司多元化經營對績效的影響研究[D].西安:西安石油大學,2018.

[2]莊蓉.農業上市公司“背農”經營對企業績效影響的研究[D].南京:南京財經大學,2013.

[3]顏敏,屈晨晨.會計信息可比性對盈余管理的影響[J].會計之友,2017(21):75-81.

(作者單位:陜西省土地工程建設集團有限責任公司渭北分公司)

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 13:49:25

電腦知識與技術(2016年25期)2016-11-16 13:18:04

財會學習(2016年19期)2016-11-10 05:32:31

時代金融(2016年23期)2016-10-31 11:50:36

現代經濟信息(2016年19期)2016-10-20 15:54:09

商業會計(2016年13期)2016-10-20 15:46:36

中國科技博覽(2016年18期)2016-10-19 08:16:45

商(2016年27期)2016-10-17 06:17:05

企業導報(2016年9期)2016-05-26 20:18:32

商情(2016年11期)2016-04-15 07:31:03