考慮社會責任的農業企業績效評價研究

2021-05-11 17:42:15陳立蕓賀源

安徽農業科學 2021年8期

陳立蕓 賀源

摘要:農業企業作為農業生產經營的重要組織者,不僅連接農民與消費者,將農產品推向市場,也在不斷探索革新農業技術和服務,推動農業供給側結構改革。在倡導綠色發展的背景下,研究農業企業的績效水平,需要考慮企業承擔的社會責任。以河北省一家農產品加工企業——Z公司為例,從財務效益和社會責任兩個角度出發,選取5個維度共14項具體指標,構建農業企業績效評價體系,并運用熵權法進行權重設定,研究農業企業在考慮社會責任時的績效情況。結果表明:Z公司的績效與償債能力的關聯度最高,與社會效益的關聯度最低,存在整體績效評價值不高、各項發展能力不均衡的問題,這不僅與Z公司內部農業產業化水平有關,也與零售業凋零的外部情況密切相關。鑒于此,分別從協調財務績效和社會績效、提升財務績效、提升社會績效這3個方面提出對策建議,以期提升Z公司的績效水平。

關鍵詞:社會責任;績效;熵權法

中圖分類號F230文獻標識碼A

文章編號0517-6611(2021)08-0224-03

doi:10.3969/j.issn.0517-6611.2021.08.058

開放科學(資源服務)標識碼(OSID):

ResearchonPerformanceEvaluationofAgriculturalEnterprisesConsideringSocialResponsibility—TakinganAgriculturalProductsProcessingEnterpriseasanExample

CHENLi-yun,HEYuan(CollegeofEconomicandManagement,TianjinUniversityofAgriculture,Tianjin300384)

AbstractAsanimportantorganizerofagriculturalproductionandoperation,agriculturalenterprisesnotonlyconnectfarmersandconsumers,andpromoteagriculturalproductstothemarket,butalsoconstantlyexploreandinnovateagriculturaltechnologyandservices,andpromotethereformofagriculturalsupply-sidestructure.Inthecontextofadvocatinggreendevelopment,studyingtheperformancelevelofagriculturalenterprisesrequiresconsideringthesocialresponsibilitiesthatneedtobeundertaken.TakinganagriculturalproductprocessingcompanyinHebeiProvince—CompanyZasanexample,thisstudyselected5dimensionsand14specificindicatorsfromtheperspectivesoffinancialefficiencyandsocialresponsibilitytoconstructanagriculturalenterpriseperformanceevaluationsystem.Byusingtheentropymethodtoweightset,thisstudyevaluatedtheperformanceofagriculturalenterpriseswhenconsideringsocialresponsibility.Theresultsshowedthat:CompanyZsperformancehadthehighestcorrelationwithdebtsolvency,andthelowestcorrelationwithsocialbenefits.Therewereproblemssuchaslowoverallperformanceevaluationandunevendevelopmentcapabilities.ThiswasnotonlyrelatedtotheinternalagriculturalindustrializationofcompanyZ,butalsocloselyrelatedtothedecliningexternalsituationoftheretailindustry.Therefore,thisstudyproposedsuggestionsfromthreeaspectsinordertoimprovetheperformancelevelofcompanyZ:coordinatingfinancialperformanceandsocialperformance,improvingfinancialperformance,andimprovingsocialperformance.

KeywordsSocialresponsibility;Performance;Entropymethod

在“精準扶貧”“三項補貼”政策全面實施和農業供給側結構改革的背景下,農業企業逐步探索農業產業化的道路,不斷整合經營形式,逐步擴大規模,發揮地域特色,對生產要素進行組合優化,力圖打造新型的農業經營組織方式。然而,農業企業在謀求發展的同時,也應該兼顧生態環境,關注社會問題,主動承擔社會責任[1]。因此,在評價農業企業績效時,不僅要考慮財務指標,也要關注社會效益。

該研究以河北省一家農產品加工企業——Z公司為例,從財務效益和社會責任兩個角度出發,構建績效評價體系。運用熵權法進行權重設定,分析各評價指標對企業績效的影響,以期更加全面、深刻地評價農業企業績效,發現公司運行中存在的弊病,并提出相應建議,促使公司績效水平得以提升,推動農業企業的經營發展。

1績效評價概述

績效評價是運用數理方法,基于一定的期間對企業的生產經營、資本運營和生產者業績做出的客觀、公正和準確綜合評估[2]。在績效評價過程中,遵循特定的操作程序運行計算,對統計的數據歸納整理,采用統一的評價標準進行比較分析,以此檢驗企業前期的運營效果,也為后期的改進工作提供數據支撐。

國內外學者選取的衡量財務績效的特定指標主要有凈利潤、凈資產收益率[3]、托賓Q值[4-6]和市場收益指標[7-8]等,大多運用因子分析法[9]、層次分析法[10]等對財務績效進行評價。

隨著學者對企業績效的深入研究,逐漸意識到財務數據不能全面體現企業的經營狀況。經濟發展面臨的環境威脅、社會責任越來越多,企業在創造經濟效益的同時所帶來的環境效益、社會效益同樣也反映了企業在特定時期經營能力。因此,將社會責任履行情況與經濟效益一起納入考核體系[11-15],可以更加全面地評價企業績效。

2考慮社會責任的農業企業績效評價體系構建

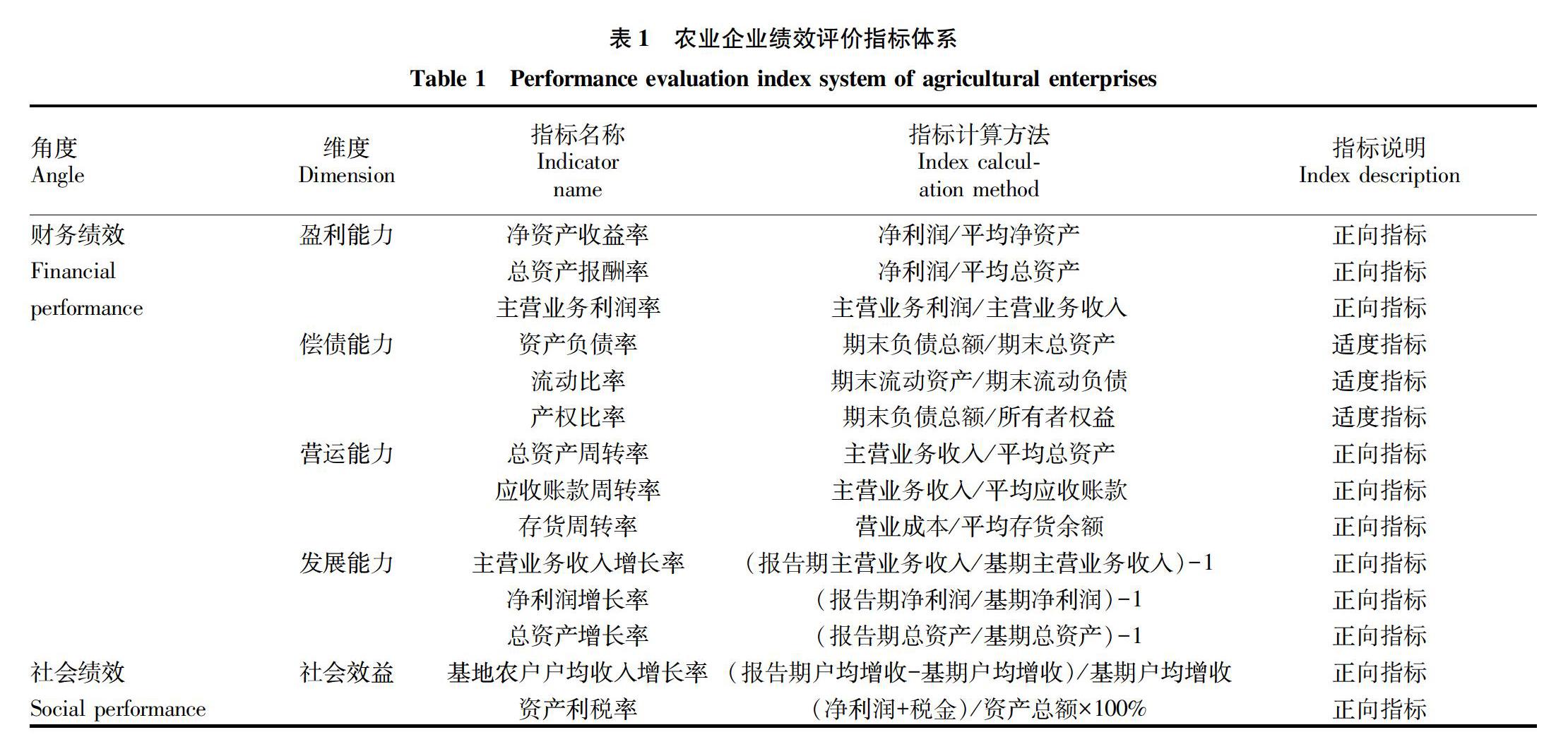

2.1財務績效指標企業設立的根本目的是追逐利益最大化,在構建其績效評價指標體系時,財務績效是主要因素。該研究遵守科學性、全面性、可操作性、定性與定量相結合的原則,依據《企業績效評價操作細則(修訂)》的內容[16],從盈利能力、償債能力、營運能力和發展能力4個方面選取12個具體指標來反映農業企業的財務績效(表1)。

2.2社會績效指標專業化經營對于促進農民就業和增收

有強大的帶動作用,農業企業巨大的社會績效是在內、外部利益相關者的經濟活動中體現出來的。在外部,企業向國家繳納一定比例的所得稅;在內部,通過企業自身行動帶動農戶增加收益,這些是企業積極承擔社會責任的表現。在企業社會責任的評價方面,該研究選擇以下2個指標:①基地農戶戶均收入增長率。在社會貢獻方面,農業企業收到政府扶持的同時,也承擔著促進農業發展、帶動農民增收的責任。因此,本著可量化的原則,將帶動農民的戶均收入增長率作為是否帶動農民增收的具體指標數值。②資產利稅率。稅收收入是政府收入的重要組成部分,企業在創造利潤的同時向政府交納稅費,支持社會公共服務的支出,企業繳納的稅費也是其積極承擔社會責任的體現。因此,選擇資產利稅率來代表企業對社會的貢獻程度。

3Z公司績效評價

3.1Z公司經營狀況Z公司位于板栗生產歷史悠久的河北省,是一家中外合資企業,主要從事板栗仁、板栗及其他農副產品的生產加工。注冊資金為88萬美元,目前擁有5條生產線,占地面積為20萬m2,板栗基地6667hm2,其中有機基地2667hm2,充分發揮市場帶公司、公司帶基地的強大帶動作用。

Z公司的農產品大多來源于自建的基地,吸引當地農戶加入基地生產,通過統一生產技術的方式,規范產品標準。依靠當地得天獨厚的地域條件和悠久的農作歷史,農產品不僅產量豐富,而且質量上佳,生產過程中本著綠色天然的生產理念,無任何添加劑和防腐劑,暢銷國內外20多個國家和地區,深受廣大消費者的喜愛。

3.2數據處理

3.2.1初始數據整理。選取Z公司2016—2018年的數據作為績效評價樣本,其中,財務數據來自公司年報,其他信息來源于公司網站。根據上文構建的績效評價體系,整理具體指標數據,詳見表2。

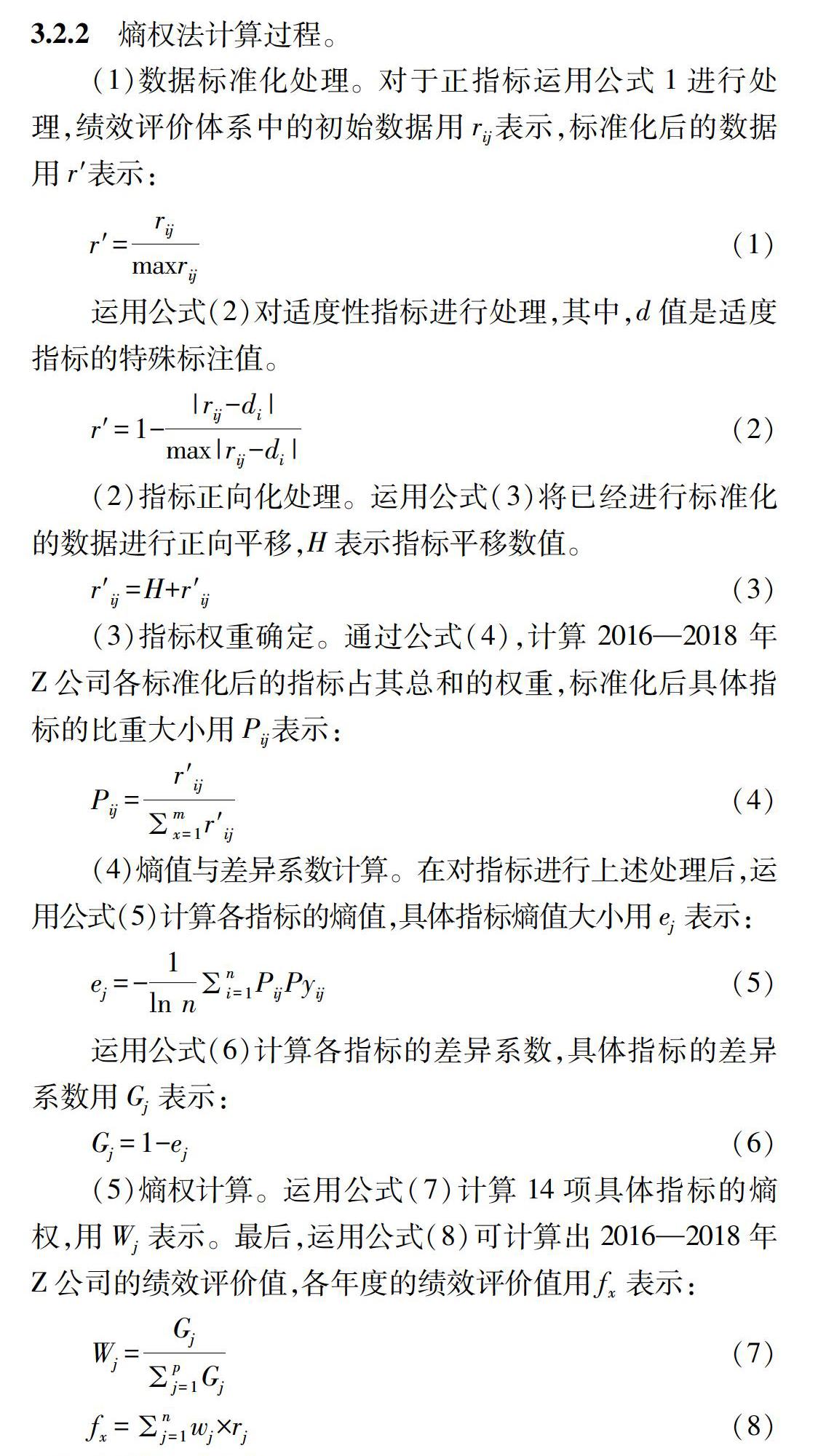

3.2.2熵權法計算過程。

(1)數據標準化處理。對于正指標運用公式1進行處理,績效評價體系中的初始數據用rij表示,標準化后的數據用r′表示:

r′=rijmaxrij(1)

運用公式(2)對適度性指標進行處理,其中,d值是適度指標的特殊標注值。

r′=1-|rij-di|max|rij-di|(2)

(2)指標正向化處理。運用公式(3)將已經進行標準化的數據進行正向平移,H表示指標平移數值。

r′ij=H+r′ij(3)

(3)指標權重確定。通過公式(4),計算2016—2018年Z公司各標準化后的指標占其總和的權重,標準化后具體指標的比重大小用Pij表示:

Pij=r′ijmx=1r′ij(4)

(4)熵值與差異系數計算。在對指標進行上述處理后,運用公式(5)計算各指標的熵值,具體指標熵值大小用ej表示:

ej=-1lnnni=1PijPyij(5)

運用公式(6)計算各指標的差異系數,具體指標的差異系數用Gj表示:

Gj=1-ej(6)

(5)熵權計算。運用公式(7)計算14項具體指標的熵權,用Wj表示。最后,運用公式(8)可計算出2016—2018年Z公司的績效評價值,各年度的績效評價值用fx表示:

Wj=Gjpj=1Gj(7)

fx=nj=1wj×rj(8)

3.3評價結果分析

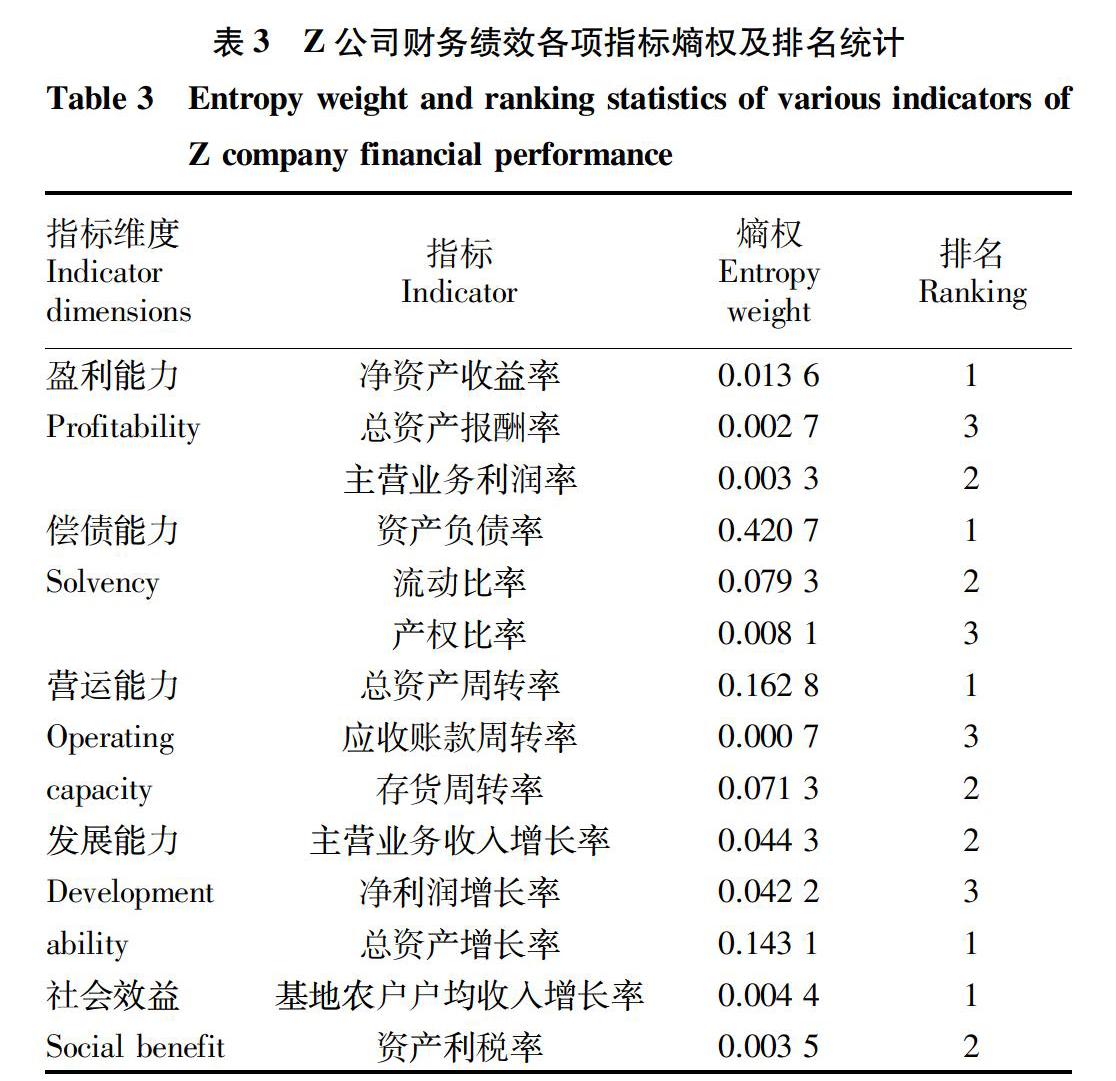

3.3.1財務績效。在財務績效層面,評價結果得分最高的是償債能力,占比達到50.8%;其次是營運能力和發展能力,分別占比23.48%和22.97%;排在最后的是盈利能力,占比僅1.96%。總體來看,營運能力和發展能力所占權重相差不大,償債能力所占比例大于盈利能力、營運能力和發展能力之和,這說明償債能力對企業績效發展情況影響最大,盈利能力所占比重非常小,反映出Z公司4項發展能力不均衡(表3)。

3.3.2社會績效。社會效益層面所占權重在5個維度中占比最低(表3),僅為0.79%,在社會效益維度中基地農戶戶均收入增長率和資產利稅率所占權重相差不大,分別為0.44%和0.35%,表明這2個指標對公司績效評價對社會效益的影響程度差異不大。

在Z公司績效評價五大維度中,社會績效維度占比僅為0.79%,與其他維度相比,權重占比差距很大,這反映出Z公司各項能力發展不均衡,不利于企業長遠的發展。這主要是因為,企業自身品牌影響力有限,核心競爭力弱,導致盈利能力偏低;從外部看來,整個零售業凋零和經濟低迷的外部環境,使企業在拓展線上銷售平臺的過程中,由于時間短,競爭激烈等原因,存在線上線下銷售渠道不暢,發展緩慢。

3.3.3綜合績效。2016—2018年Z公司績效評數值依次為0.4349、0.3322和0.3884。2016年度的績效水平最高,2017年度績效水平最低,2018年開始回升。結合實際經營情況分析,Z公司績效狀況呈現波動上升態勢,主要原因為:①2016年,Z公司“公司+基地+農戶”的生產模式保障了Z公司所收購農產品的高品質和富足的數量,使充裕的現金流用于提高機器設備和銷售服務方面。②隨著互聯網經濟的蓬勃發展,實體零售業面臨前所未有的沖擊,競爭日趨激烈,市場份額受到擠壓,使Z公司2017年的績效受到不良影響。③實體零售業經歷電商的沖擊,紛紛轉型。Z公司開始入駐良品鋪子、淘寶等銷售平臺,借助電商強大的互聯網優勢,打開網上銷售渠道,使2018年的績效有所提升。

4Z公司績效提升的對策建議

在農業企業中,財務績效是基礎,為企業履行社會責任、保護生態環境提供物質條件。建議Z公司在以后的經營中,著重從以下幾個方面提升財務績效:①完善資本結構,降低財務風險;②科技興農,加大技術研發力度;③提升資產運營效率,加快資金運轉速度。

在追求利益的同時,農業企業還要履行社會責任、節約利用資源、保護生態環境,這不僅是應承擔的義務,還會反作用于經濟效益,從而影響組織甚至整個農業的健康穩定發展。

Z公司在以后的發展過程中應更加積極承擔社會責任,一方面廣泛吸收松散小農戶加入基地建設,創造更多就業崗位,不斷提升規模效益;另一方面,作為農業企業,其生產經營與自然環境聯系密切,在開采、生產階段,應在大自然的修復能力之內進行生產活動,農藥、化肥的使用嚴格按照規定標準進行。在加工、包裝環節使用綠色可降解材料,盡可能

地減少環境壓力。此外,Z公司應把握食品安全的底線,積極投身于社會公益事業,帶動農戶增收,立足環保事業,發展壯大綠色產業。

參考文獻

[1]

陳娜菲,王林.財稅政策、社會責任對農業上市公司財務績效的影響研究[J].黑龍江八一農墾大學學報,2020,32(1):116-122.

[2]財政部國有資本金統計評價司.為財政宏觀調控服務的新課題——完善和推進國有資本金統計評價和清產核資工作[J].中國財政,1999(1):37-38.

[3]唐小龍.我國公司債券信用評級影響因素分析:基于財務因素的實證研究[J].現代商貿工業,2014,26(3):116-117.

[4]陳可喜,張暢.研發支出、社會責任對企業財務績效的影響研究[J].財會通訊,2018(27):111-117,123.

[5]張海霞.淺談托賓Q與投資關系的發展現狀[J].經濟研究導刊,2018(8):161-162.

[6]楊國忠,席雨婷.企業綠色技術創新活動的融資約束實證研究[J].工業技術經濟,2019,38(11):70-76.

[7]孫建強,吳曉夢.企業社會責任漂綠對財務績效影響研究:以中石油為例[J].財會通訊,2019(22):7-13.

[8]李雪,劉潔,陸星廷.央企并購重組績效研究:基于南北車合并的案例分析[J].現代商業,2016(13):92-94.

[9]生艷梅,劉媛媛,肖艷玲.上市公司環境責任與財務績效互動關系的實證檢驗[J].統計與決策,2019,35(19):172-176.

[10]樊樹海,凌寧.基于AHP-TOPSIS模型的企業財務績效評價[J].會計之友,2018(6):78-80.

[11]劉海龍,齊琪.基于文獻分析的企業社會責任創新研究模型構建[J].財會月刊,2017(24):75-80.

[12]張川,婁祝坤,高新梓.國有企業社會責任與財務績效的實證研究[J].會計之友,2012(31):89-95.

[13]黃林,朱芳陽.民營科技企業社會責任與企業績效的實證研究:社會資本視角[J].科技管理研究,2018,38(4):209-217.

[14]張小有,韓思,黃冰冰.財稅補貼對農業上市公司社會績效影響的實證分析[J].財會研究,2016(10):16-23.

[15]胡銘.農業企業社會責任與經營績效的實證研究:基于湖北仙洪新農村試驗區的數據[J].農業經濟問題,2009,30(12):56-63.

[16]中華人民共和國財政部辦公廳.企業績效評價操作細則(修訂)[Z].2002.

猜你喜歡

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

時代金融(2016年23期)2016-10-31 11:50:36

現代經濟信息(2016年19期)2016-10-20 15:54:09

商業會計(2016年13期)2016-10-20 15:46:36

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 06:17:05

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51

企業導報(2016年5期)2016-04-05 13:39:57