航空運輸、軟信息空間傳遞與企業并購

2021-08-16 03:21:35徐瑋

河北經貿大學學報 2021年4期

關鍵詞:企業并購

摘 要:

在企業并購過程中,大量軟信息的存在導致難以評估目標企業的真實價值,空間上的地理距離則增加了企業的信息成本和并購風險。利用手機定位信息配對機場位置形成城市雙邊航空客流數據,在引力模型的分析框架下引入航空客流變量,以此統計分析作為軟信息載體的航空客流如何對企業跨城市并購產生影響。實證結果表明:軟信息空間傳遞對企業跨城市并購有顯著影響;航空客流對地理距離具有顯著正向彈性,且航空運輸在1 000公里處存在斷點,城際距離在1 000公里以上具有更高的航空客流;城際航空運輸促進了企業跨城市并購,其效應超過了地理距離對企業并購的影響。實證結果說明航空運輸通過空間壓縮機制,提高航空客流,增強軟信息傳遞,促進了企業跨城市并購。

關鍵詞:航空運輸;軟信息空間傳遞;企業并購;引力模型;足跡大數據;斷點回歸

中圖分類號:F562.8 文獻標識碼:A文章編號:1007-2101(2021)04-0091-09

收稿日期:2021-02-03

基金項目:教育部人文社會科學基金“時空壓縮視域下港珠澳大橋的資源配置效率研究:效應識別、機制分析與政策選擇”(20YJC790015)

作者簡介:徐瑋(1993-),女,山東煙臺人,暨南大學博士研究生。

一、引言

改革開放以來,我國航空運輸從一個軍事化行業發展成為全球第二大航空運輸系統。從改革開放初期只有78個機場,發展到2019年底的238個機場,按不重復距離計算的定期航班航線里程為948.22萬千米,覆蓋全國90%以上的地級市,旅客吞吐量13.52億人次①。追求經濟效益和時間效率為核心的航空運輸在城際經濟聯系中發揮著越來越重要的作用,我國航空運輸網絡的快速發展,優化了我國交通供給質量,極大地縮短了城際商務活動時間,不斷拓寬超大規模市場的邊界,提高了城際經濟往來的效率和效益。

《交通強國建設綱要》②中提出“構筑以高鐵、航空為主體的大容量、高效率區際快速客運服務,提升主要通道旅客運輸能力”。但是關于特定的交通運輸方式在我國經濟社會發展過程中起重要作用的研究并不充分,大部分文獻都集中于高速公路、高速鐵路以及鐵路等交通基礎設施經濟效應的研究[1-3],相比于近年來視角豐富的高鐵研究,航空為主體的經濟學研究比較缺乏。航空運輸作為及時、高效、靈活的長距離交通方式之一,其客流反映城際間商業信息連通度和經濟活動交易量,對加快信息的流動和傳播,拉近城際經濟距離,改善城際經濟聯系的空間結構具有重要的作用[4]。已有文獻大多對交通基礎設施影響城際經濟聯系的研究關注不足,特別是航空運輸影響城際經濟聯系的分析和測度則更少。

新發展階段中我國的產業組織和企業發展需要形成更強的競爭優勢,企業并購是通過形成競爭和規模優勢、降低生產和交易成本從而獲得競爭優勢的重要活動之一。從企業并購的行為看,企業在收購目標企業的過程中存在“檸檬問題”,這種信息不對稱問題的存在使目標企業的真實價值難以被準確評估,增加了企業的并購風險和不確定性[5]。在企業并購交易過程中存在著大量的“軟信息”用于決策判斷,但是這類信息具有定性化特征,又難以被記錄和存儲,因此,企業直接獲取目標企業真實有效的軟信息比較困難[6]。一些學者認為地理距離是衡量企業并購中信息不對稱問題的主要指標之一。一方面,企業進行異地并購交易時,兩個城市間地理距離的遠近,影響著兩地經濟主體之間信息溝通的廣度和深度[7],并購交易涉及企業雙方的“共同語言”也會因地理距離遠而減少[8]。另一方面,地理距離弱化信息傳播,說明從更遠的地方學習、吸收新信息將變得更加艱難,并購方對目標企業以及所在城市的了解就越低,這就形成了信息不對稱[9]。

解決這一問題的關鍵在于如何有效獲取軟信息,減少信息不對稱給并購造成的負面影響。Kevin[10]認為,最強的軟信息獲取來自直接經驗、面對面的交流和肢體語言。其原因在于實時獲取信息的方式不僅能夠傳遞更多的內涵,而且有利于雙方建立起信任關系,使獲取到的信息更加真實可信。不僅如此,即使在熟人之間的交流,面對面交流的質量亦高于其他交流方式[10]。顯然,地理距離是企業并購的軟信息空間傳遞中的重要因素。當并購企業的經理、資產評估師、財務顧問、會計師、律師與目標企業所處城市較近時,進行并購活動中的軟信息搜尋成本以及代理成本就越低,能夠識別并購風險、獲取更加有價值的信息[11]。當限制交易雙方面對面溝通的地理距離問題被盡可能地消除時,企業更容易利用一手信息評估目標企業的真實價值,在一定程度上消弭信息不對稱問題,做出合理決策,另外還有利于降低對目標企業的監控成本[8]。由此可見,航空運輸網絡的拓展,在帶來城際航空客流提高的同時,也為城際經濟往來的面對面交流提供了便利,促進了企業并購活動中的軟信息傳遞。

本文的主要貢獻有:第一,采集質量更高的航空客運數據。相比以往實證文獻所采用的民用航空客運周轉量,航空足跡數據采集時間間隔點更密集,城市航空客流方向信息更詳細;數據包含的信息更全面,度量誤差更小,這對研究城市雙邊經濟聯系具有重要的意義。第二,在一定程度上補充了基于航空的運輸經濟效應研究。本文從企業跨城市并購事件產生空間經濟聯系的角度,量化分析了航空運輸對企業并購的影響,并測算了航空運輸“壓縮”空間提高企業跨城市并購的概率。第三,從空間經濟學的視角揭示我國航空運輸發展對城際企業并購的影響。[12]航空運輸的發展促進城際客流,改善了軟信息傳遞的效率,有利于企業技術的擴散,對城際企業并購產生了積極的影響。

地理距離引發的信息不對稱對我國企業的跨城市并購有多大影響?航空運輸是否能減少該影響,提高企業并購概率呢?航空運輸發揮影響的作用機制是什么?本文對上述問題展開研究,通過將企業跨城市并購數據和航空足跡數據進行配對,構建2015—2018年涉及340個城市的面板數據,利用引力模型考察作為信息傳遞影響因素之一的距離對企業跨城市并購的影響,采用中介效應分析方法量化航空運輸在消弭信息不對稱對企業并購影響方面的間接效應,并通過斷點回歸和樣本劃分的方法對航空長距離空間壓縮機制進行異質性分析。

二、文獻綜述

新經濟地理學的興起,引發許多學者探討地理距離維度對經濟活動的影響,而地理距離在信息不對稱中也扮演著重要的角色,對軟信息的影響更為顯著。軟信息最早出自金融學對信息的研究,為了與融資貸款活動中相對透明、格式固定、易于獲取的硬信息進行區分。軟信息并沒有一個統一的定義,申韜[13]歸納軟信息有五種特征,分別是難觀測、難獲取、相對穩定性、不可比性和來源渠道有限。已有研究對軟信息不同于硬信息更詳細的說明有:軟信息難以量化,以口述或默示為主[14];內容具有主觀性和不確定性,內涵的解讀需要建立在了解產生信息主體背景的基礎上[15];以及軟信息更多依賴于人與人之間的面對面接觸的方式進行傳播[6]。在網絡和信息技術高度發達的社會,地理距離對硬信息傳播的影響基本消失,但是軟信息的傳播依然受地理距離的阻礙。因此,大部分研究軟信息的學者將地理距離作為軟信息的代理變量[16],他們認為兩個經濟主體地理距離越近,這為進行實地考察、面對面交流降低了成本,有利于軟信息的傳播。因此,地理距離仍是軟信息傳遞受限和信息不對稱影響經濟活動和市場運行的關鍵因素。

信息不對稱對企業并購各個要素和環節都造成不利影響:首先,對并購價格的影響。Dionne等[17]認為企業并購雙方距離越遠,對收購方企業造成信息不對稱,并購方會高估目標企業的價值,造成收購溢價。其次,對目標企業選擇的影響。Ragozzino和Reuer[18]認為并購企業離目標企業越近,則能夠獲取更多信息資源,降低并購過程的逆向選擇風險。如果次優目標企業利用自己的信息優勢,掩蓋自己的劣勢,就有很大機會被選中為并購的目標企業。再次,對并購后績效的影響。Kang和Kim[19]認為企業并購雙方的距離在100公里以內的話,并購為企業帶來兩倍的收益。最后,對并購效率的影響。并購過程是一個系統性工作,從目標企業選擇、并購價格確定、并購支付價格,都需要多方進行充分交流協商,而這都需要建立在信息對稱的基礎上。因此,許多文獻從地理鄰近(proximity)降低信息不對稱的視角對企業并購進行考察,但這類研究主要集中在跨國并購,認為地理距離使前期調研面臨更大的信息搜尋成本[20],少部分學者還考察了本國并購市場中地理距離的影響情況[21],但都缺少對改善信息不對稱問題的深入分析和機制研究。

近年來,隨著我國交通基礎設施呈現多點突破,涌現出許多相關研究,主要集中在以下幾方面:一些學者關注交通基礎設施對企業庫存和生產率的影響[22];另一些學者考察了交通基礎設施對經濟增長的影響[23];再有一些學者聚焦于交通基礎設施對產業發展的影響[1];此外,還有一些學者研究交通基礎設施對區域性經濟的影響[24]。也有少數一些文獻以交通影響信息不對稱的視角,對資本市場進行分析[25]。然而,這些研究都集中于鐵路、高速鐵路、高速公路等交通基礎設施的經濟效應,較少涉及企業并購的主題。航空運輸是商業活動重要的交通工具之一,也是能影響企業并購中軟信息傳遞和信息不對稱問題的重要切入點。另外,相比于已有文獻常將地理距離用于信息不對稱的研究,利用航空雙邊客流這種能更好度量城際面對面交流傳播信息的數據,有助于從航空運輸消弭信息不對稱的視角研究對城市雙邊經濟聯系的影響。

三、理論分析與研究假說

本文通過擴展古諾模型,分析航空運輸發展對兩區位企業合并的影響。假設企業合并后利潤提高是企業進行合并的動機,模型將地理距離和航空客流通過信息傳播機制引入模型,從而分析航空運輸對企業并購的影響機制。

(一)模型設定

企業研發受兩方面的影響:一是企業自身進行研發投資。企業對研發的投資是研發成果的二次函數(r2i/2),企業對研發的投資越大,研發成果越多。二是企業接受其他地區信息擴散的影響。參考Destmet[26]的研究,我們設定擴散方程為δij=exp〖JB((〗βAij-γdij+f〖JB))〗,其中,Aij為兩地的航空客流情況,dij為兩地的地理距離,f是除了距離和航空客流以外其他影響信息擴散的因素、β和γ均為參數。研發的擴散取決于兩地距離和客流情況,地理距離越遠,信息擴散越弱;兩地客流越大,說明兩地之間人員接觸越多,越有利于信息傳播,促進研發擴散。

由擴散方程可以知道,距離和客流共同影響信息擴散,但是距離對信息擴散的影響是負向的,而客流對信息擴散的影響是正向的。這一負一正的影響就從信息擴散的機制為航空客流減弱地理距離對企業并購影響提供了一個渠道。

(二)經營策略

企業在經營中做出選擇策略時,并不知道另一家企業所做的選擇。在這種情況下,企業采用同時博弈,為了使其所做的選擇策略是合理的,它必須猜測另一家企業的選擇策略。這個選擇策略的博弈包括兩階段:第一階段,給定企業的最優產量水平,選擇與企業利潤最大化相對應的研發投入。第二階段,基于研發策略決定企業的產出水平。給定企業的研發投入,企業根據利潤最大化原則來確定企業的最優產量水平。在求模型均衡解時,我們采用逆向方法,先確定最優產量,再確定最優研發水平。因此,由兩個企業的最優利潤可以確定行業的最優利潤水平為:

現在考慮兩個企業進行合并,聯合選擇經營決策實現整合行業利潤最大。企業的經營決策仍然分為兩個階段:第一階段,給定最優產量水平,選擇研發投入水平實現產業利潤最大化;第二階段,給定兩個企業最優研發投入,企業選擇使行業利潤最大化的產量水平,兩個企業再對行業最優利潤進行瓜分。同樣,我們采用逆向方法求解行業最優利潤水平為:

(三)比較靜態分析

上文已經分析了企業合并前后的行業利潤,從最優行業利潤水平方程可以知道,利潤主要受到擴散系數的影響。企業研發在空間上擴散,受到擴散影響的企業,提高了自身的技術水平,技術水平提高使企業能夠采用更低成本的生產技術,提高企業利潤。而擴散系數由地理距離和航空客流決定,空間距離越近、交通客流越大,擴散系數越高,企業受擴散影響越大,利潤也就越高。

企業合并前,行業利潤對地理距離的彈性為負相關關系。兩個企業距離越遠,企業間研發擴散越低,企業利潤越低;反之,企業間的地理距離越近,企業間研發擴散越高,形成了研發溢出效應,企業的利潤越高。

同理,我們可以證明企業合并前的行業利潤對地理距離的彈性為負相關(∑Ri)/dij<0,與雙邊交通客流的彈性為正相關(∑Ri)/Aij>0。但是合并前后行業利潤的地理距離和客流彈性大小不同,企業合并改變了行業利潤彈性。

如果合并后的行業利潤小于合并前,企業就沒有動力進行合并。從概率上討論,用π表示合并前行業利潤大于合并后行業利潤的概率,即π=Pr {∑Ri>R},這也是企業在空間上不存在合并事件的概率。那么這種事件的對立事件就是企業空間上合并的概率,即1-π=Pr {∑Ri≤R}。這個概率就是企業在空間上出現并購事件的概率,這說明只有當企業合并后利潤足夠大,企業才有動力尋求合并。

根據以上分析,本文形成如下假說:

假說1:企業跨城市并購受到軟信息不對稱的影響。城市之間的地理距離越遠,信息不對稱程度越高,對并購活動中目標企業選擇、價格制定、并購績效、并購后企業融合均有影響,因此,企業發生城際并購的概率也相應變小。

假說2:航空運輸產生空間壓縮效應。航空運輸的發展,極大地壓縮時間和空間,降低了人口跨城市移動的成本,并且航空運輸具有長距離運輸的優點,城市之間的地理距離越遠,城際航空客流越大。

假說3:航空運輸促進企業跨城市并購。隨著城際航空客流提高,城際面對面接觸獲取軟信息的人越多,越有利于城際軟信息傳遞,減少企業之間信息不對稱,提高企業跨城市并購的概率。

假說 4:航空運輸的空間壓縮機制影響企業空間并購。航空運輸發展壓縮了地理空間,提高了城際航空客流,降低了企業并購受地理距離的影響,從而消弭信息不對稱對企業的影響,促進了企業空間并購。

四、實證檢驗

(一)實證策略

本文的核心問題是航空運輸是否能壓縮地理空間,減少信息不對稱對企業并購的影響。為了實證這一觀點,本文設計以下幾個實證步驟進行驗證:

第一步,為了檢驗企業并購受信息不對稱(地理距離)的影響程度,參考其他研究將地理距離作為信息不對稱的代理變量[16],本文建立一個企業并購的引力計量模型[27],通過檢驗企業并購對地理距離彈性來研究受地理距離影響程度。引力計量模型如下所示:

其中,下標d和o分別表示城市d和城市o,下標t表示時間(下同),Mdot為虛擬變量,在時期t,如果城市d和城市o之間的企業發生并購事件,則為1,否則為0。distdo為城市d和城市o的質心點的直線距離,δdt和δot分別為城市交叉時間的固定效應(下同),dot為隨機擾動項。該引力模型是一個線性概率模型,本文實證基準分析部分采用吸收多級固定效應線性回歸方法對線性概率模型進行回歸。如果系數β1為負值且顯著的話,說明城際距離越遠,城際企業發生并購的概率越低,從而驗證假說1,否則假說1不成立。

第二步,為了檢驗航空運輸的空間壓縮效應。本文同樣建立一個航空客流的引力計量模型,通過城際航空客流對地理距離彈性的識別,對假說2進行驗證。建立如下計量模型:

其中,πdot表示城市d和城市o在第t期的航空客流。如果實證檢驗后系數γ1顯著為正值的話,說明距離越遠,航空客流越大,驗證假說2;反之,如果系數γ1顯著為負值的話,說明距離越近,航空客流越大,假說2不成立。此外本文還對航空客流是否在地理距離上存在斷點進行檢驗,利用斷點回歸更為嚴格的因果推斷方法實證航空運輸具有長距離運輸的特點,從而驗證航空在長距離環境下是否具備突出的空間壓縮效應。

第三步,檢驗航空運輸對企業空間并購的影響。本文通過計量模型識別出企業空間并購對航空客流的彈性,分析城際航空運輸對企業空間并購的影響,建立以下計量模型:

如果系數α1為正值且顯著,說明城際航空客流越大,城際面對面交流的人越多,越有利于軟信息傳遞,減少信息不對稱,越可能發生跨城市企業并購,驗證假說3;否則,假說3不成立。

第四步,實證航空運輸通過壓縮地理空間,減少地理距離(軟信息傳遞)對企業并購的影響,促進企業的并購。本文參考研究交通基礎設施常用的中介效應模型[23],在第一步的模型基礎上,增加航空客流的變量,控制住客流的影響,建立如下計量模型:

將第四步回歸結果和第一步的回歸進行對比。第四步的模型是在第一步的模型基礎上增加變量控制航空客流的影響,參考Judd和Kenny[28]中介效應計算方法,在企業空間并購中航空運輸壓縮地理空間機制的效應為β1-β'1。本文預期地理距離變量的系數|β'1|>|β1|,說明控制了航空客流的影響,地理距離對企業空間并購影響更大。

以上四個步驟的實證策略的思路如圖1所示,這四個步驟提供實證框架:驗證在信息不對稱對企業并購的影響(第一步)和航空運輸壓縮地理空間(第二步)的前提下,是否能通過航空壓縮地理空間、減少信息不對稱的機制,降低地理空間對企業并購的影響(第三步、第四步)。

(二)數據來源及計算

本文采用的數據主要有以下幾類:第一類是城市對雙邊航空客流數據(πdot)。該數據是微觀個體足跡數據配對航空機場位置的,足跡大數據來自騰訊旗下包括微信、QQ和地圖等產品在內的手機定位信息。截至2019年,我國手機移動用戶數高達16億,普及率為14.4部/百人。騰訊的日定位服務達到百億次數,行業內日定位服務次數第一。足跡大數據正是基于這些微觀定位得到的時間序列軌跡,利用每個人的時間序列軌跡數據和城市機場位置數據配對,可以得到2015—2018年340×340個地級城市之間雙邊航空客流數據。

第二類是企業空間并購數據(Mdot)。企業空間并購數據來自國泰安數據庫的公司并購重組數據,國泰安數據庫為發生的每件并購重組事件指定一個唯一的id。[JP+1]在交易涉及方明細表中,每個并購重組事件id的交易涉及方所在地級市不是同一個城市,表示這兩個城市發生并購重組,將這一對城市標記為1,否則記為0,于是形成2015—2018年340×340個地級市之間企業空間并購虛擬變量。

第三類是地級市之間地理距離數據(distdo)。首先通過百度地圖提供的應用接口(API),獲得340個城市質心點的經緯度數據;然后利用Stata提供的geodist命令,根據城市經緯度數據計算340個城市之間的直線距離,由此,形成了340×340個城市對之間的地理距離變量。

完成上述數據的收集與計算后,將城市和年份作為id,依據這一id將這些數據進行配對,形成一個面板數據,主要變量的描述性統計如表1所示。航空客流最大前五條航線依次是:重慶—北京、重慶—上海、深圳—上海、上海—廣州、上海—北京,這些航線最大客流時均超過1萬人/天,它們有一個共同的特點是航線距離均超過1 000千米。城市地理距離的標準差較大,這說明城市地理分布不均衡。通過對初選樣本進行篩選后,一共有331件有效的企業并購事件,涉及135個城市。

(三)實證結果分析

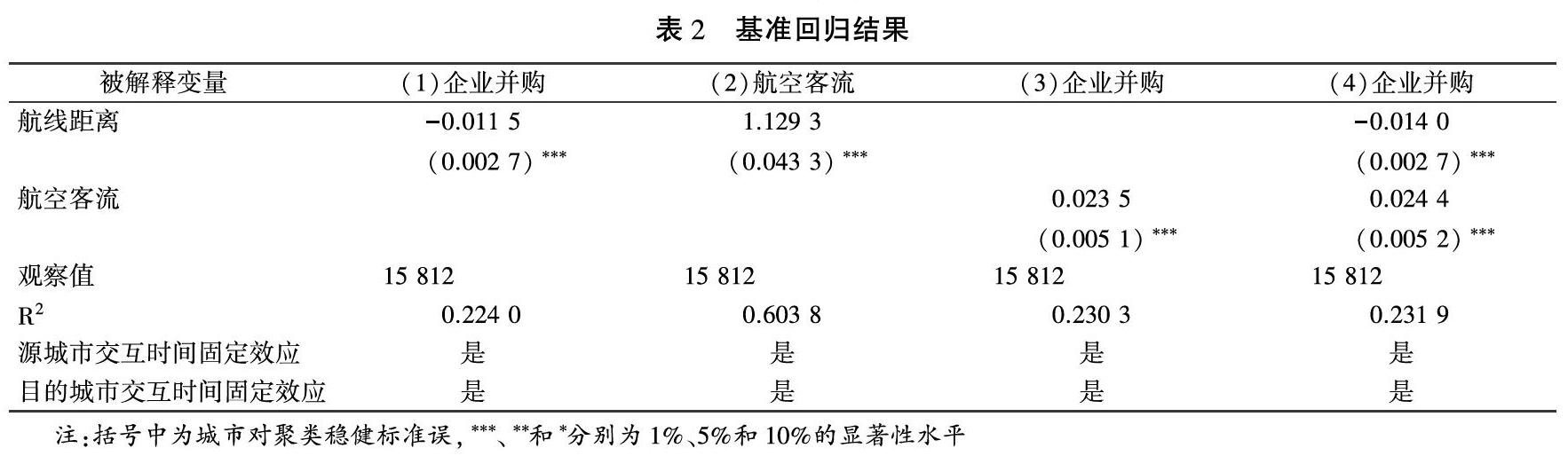

1. 基準回歸結果。首先,采用實證策略第一步的模型(5)進行回歸,回歸結果如表2第(1)列所示,企業空間并購對地理距離的彈性為負值,且在1%的水平下顯著異于零(估計系數為-0.011 5,對應的t值為0.002 7),城際地理距離每增加1 000千米,企業發生空間并購的概率下降1.15%。這說明城際地理距離越遠,城際軟信息傳遞越弱,企業發生并購的概率越低。

其次,表2第(2)列為實證策略第二步模型(6)的回歸結果,系數為1.129 3,且顯著。該系數說明航空客流與地理距離呈正相關,城際的地理距離每增加1 000千米,城際航空客流增加1.129 3萬人/天。航空客流具有正地理距離彈性,與航空運輸具有長距離運輸優勢的特點密切相關。這與Campante和Yanagizawa-Drott[29]研究長距離航空運輸的觀點相吻合,此外,本文將在文章后續部分參考他們的研究方法(斷點回歸)對該觀點作更深入的分析。

再次,本文接著對實證策略第三步模型(7)進行回歸,結果如表2第(3)列所示。估計得到的系數為0.023 5,系數值為正值且顯著,[JP+1]說明企業空間并購與航空客流具有正向關系,城際的航空客流每天增加1萬人次,企業發生城際并購的概率增大2.35%。隨著城際航空客流的增大,城際經濟聯系越緊密,城際軟信息傳遞越高效,為城際企業空間并購發生創造了條件,從而提高了并購發生的概率。

最后,對實證策略第四步模型(8)進行檢驗,得到表2第(4)列的回歸結果。第(4)列將企業空間并購對地理距離和航空客流進行回歸,得到的系數符號都符合預期,且都顯著。與第(1)列進行對比,第(4)列增加了航空客流變量,控制了航空客流的影響,企業跨城市并購對地理距離的彈性絕對值增大。這說明,在企業跨城市并購中,航空運輸壓縮地理空間機制的中介效應是0.25%。這意味著將航空客流對企業空間并購的影響剔除,此時,缺少航空客流這一軟信息傳遞載體,企業并購局限于地理距離空間的影響更大。

2. 航空長距離空間壓縮機制。以上基準回歸已經通過全樣本基本證實四條研究假設。企業跨城市并購受到地理距離(軟信息傳遞)的影響,但是航空運輸具有壓縮地理空間的機制,將減少企業跨城市并購受地理距離影響的程度。那么航空運輸是否在長距離情況下,對壓縮地理空間更明顯,更能促進企業并購呢?本部分進一步通過斷點回歸和樣本劃分的方法對這個問題進行實證分析。

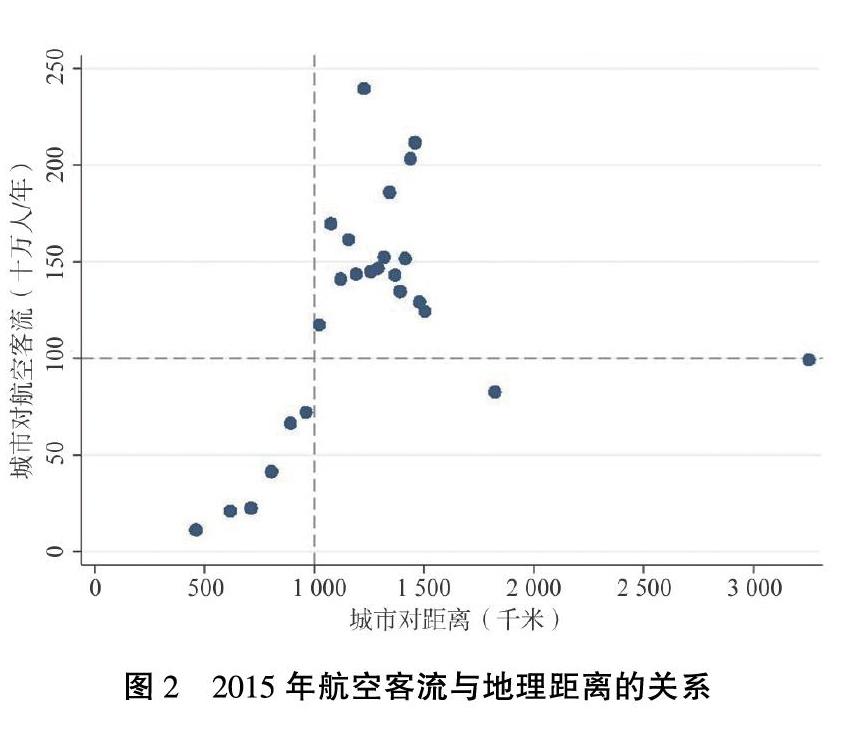

首先,本文利用一個城際航空客流與地理距離的散點圖進行分析,如圖2所示,橫軸表示城市對的地理距離,縱軸表示城市對的航空客流,從圖2中可以清楚地看到距離1 000千米的城市對的航空客流存在一個跳躍,并且1 000千米以上的散點更密集。這初步說明了航空運輸對長距離運輸更有優勢,航空運輸對1 000千米以上的城市對可能具有更強的空間壓縮效應,提高企業跨城市并購的概率。

其次,利用斷點回歸的方法對城際航空客流在空間距離上存在一個斷點進行因果推斷。斷點回歸設計最早由Thistlethwaite和Campbell[30]提出,近年來得益于因果推斷的嚴格理論基礎而被學者廣泛采用。斷點回歸是通過地理距離在1 000千米的臨界值(cut-off point)的規則決定了城市對是否受到“處理”,在臨界值的兩邊,處理變量發生概率的變化,此時,城市對距離落在1 000千米的臨界值兩邊可以看作是隨機的,我們把在臨界值處發生的“跳躍”叫做處理效應。[JP+1]本文采用該方法識別地理距離對城際航空客流的影響,即考察地理距離臨界值是否是航空客流分布的門檻。建立如下的斷點回歸方程:

其中,πdot是城市雙邊航空客流,是我們所關心的結果變量,distdo表示城市d和城市o之間的距離,在斷點回歸模型中被稱分組變量。RDod為處理狀態變量,是根據分組變量是否超過臨界值的規則來確定的(distdo大于臨界值,RDdo=1,為處理組;distdo小于等于臨界值,RDdo=0,為控制組),g·為驅動變量的平滑函數。

在進行斷點回歸之前,本文先繪制斷點回歸圖,即在城際地理距離為1 000千米的斷點處繪制散點圖及擬合曲線(見圖3)。從圖3可以看到,曲線較好地擬合城際航空客流數據,且在1 000千米處出現明顯的斷點跳躍。因此,本文繼續采用斷點回歸在斷點處識別局部處理效應。

表3為斷點回歸的估計結果,表3的第(1)—(3)分別用線性、一階和二階多項式進行估計,三列均采用均方誤差(MSE)最優帶寬選擇進行斷點回歸處理效應估計。其中,一階模型的系數在10%的水平上顯著,線性和二階模型均較為顯著,且圖3斷點回歸的擬合曲線為非線性的,因此采用二階最優頻寬的估計結果。相比1 000千米以下的城際航空客流,1 000千米以上的城際航空客流平均每天多7 290人。這說明航空運輸對長距離運輸有更大的壓縮空間優勢和航空客流量。

通過斷點回歸分析,本文已經很清楚航空運輸在1 000千米以上地理距離具有更大優勢。那么在1 000千米以上距離的城際航空客流對企業空間并購是否依然有很強的優勢呢,本文繼續采用劃分樣本的研究方法對這一問題進行驗證。再次利用計量模型(7),對1 000千米以上距離區間的子樣本進行回顧,結果如表4所示。表4第(1)列為全樣本回歸的結果,作為基準參考,第(2)—(4)列為距離區間子樣本回歸的結果。從結果可以看出,相比第(1)列的基準結果,1 000千米以上距離的城際航空客流對企業并購具有較強的促進作用,在1 300~1 400千米的距離尤為明顯。在此距離區間,企業并購對航空客流的彈性為5.09%,也就是說城際航空運輸每增加10萬客流,企業跨城市并購提高5.09%的概率,比基準分析高2.74個百分點。這些都說明在1 000千米的臨界值以上,航空運輸壓縮空間,促進企業跨城市并購效應更強。

五、結論

本文利用手機定位信息與機場位置配對,以此形成航空客流的面板數據。首先,通過構建一個引力模型分別識別企業并購的距離彈性和航空客流對距離的彈性。其次,利用固定效應模型實證分析航空客流對企業并購的影響。最后,在引力模型的基礎上引入航空客流變量構建一個中介效應模型,考察航空運輸壓縮地理空間,增強城際軟信息傳遞,促進企業跨城市并購概率的表現。

研究結果發現:一方面,企業跨城市并購受到軟信息空間傳遞的顯著影響;另一方面,航空長距離運輸更具有優勢,[JP+1]對企業并購具有更大促進效應,并且該效應超過了軟信息對企業并購的影響。綜上所述,本文認為航空運輸確實能夠壓縮地理空間,扭轉因地理距離造成的信息不對稱對企業并購的影響。

本文研究具有以下啟示:第一,對航空運輸如何壓縮地理距離、增強軟信息的傳遞影響企業并購做了嚴謹的實證分析,與以往的交通基礎設施總經濟效應不同,本文更強調航線連接城際產生的城市雙邊經濟聯系,這豐富了交通基礎設施經濟效應的討論,對我國優化便捷舒適的交通運輸服務水平、完善當前航空服務網絡的運輸供給具有參考價值。第二,通過對航空運輸影響企業并購進行深入研究,本文發現長距離航空運輸通過壓縮空間,降低了地理距離對企業并購的影響,這為城市提供一種加強城際經濟聯系的機制,對不同經濟貿易條件和不同發展目標的地方政府而言,在區域發展規劃中可以針對性地優化交通結構,支撐區域的資本流動、要素配置、信息傳遞和產業整合,形成網絡規模經濟,提升地區競爭優勢。第三,結論表明我國企業并購中存在的信息不對稱問題,特別是軟信息空間傳遞造成的影響能夠得到航空運輸對地理空間壓縮效應的補償,提高了企業并購概率,這對企業優化生產環節和提高自身管理水平具有指導性,能夠完善企業受規模驅動和成本驅動而形成的并購決策,加強企業間的城際經濟聯系,提高經濟活動交易量,升級和延長產業鏈,激發我國市場經濟活力。

注釋:

①數據來自中國民用航空局網站。

②《交通強國建設綱要》,人民出版社2019年版。

③對模型進行數值計算可以得到門檻值。

參考文獻:

[1]高翔,龍小寧,楊廣亮.交通基礎設施與服務業發展——來自縣級高速公路和第二次經濟普查企業數據的證據[J].管理世界,2015(8):81-96.

[2]施震凱,邵軍,浦正寧.交通基礎設施改善與生產率增長:來自鐵路大提速的證據[J].世界經濟,2018(6):127-151.

[3]高云虹,李帥娜,王美昌.高鐵建設與城市開放發展:來自進出口貿易的證據[J].河北經貿大學學報,2020(6):74-82.

[4]周一星,胡智勇.從航空運輸看中國城市體系的空間網絡結構[J].地理研究,2002(3):276-286.

[5]JR J. Assessing the risk of m&a: bruner's disaster framework applied to berkshire hathaway's gen re acquisition[J]. Strategy & Leadership, 2008, 36(6): 20-27.

[6]LOUGHRAN T. The impact of firm location on equity issuance[J]. Financial Management, 2008, 37(1): 1-21.

[7]黃張凱,劉津宇,馬光榮.地理位置、高鐵與信息:來自中國IPO市場的證據[J].世界經濟,2016(10):127-149.

[8]PETRI B, EERO L. Geography of domestic mergers and acquisitions (m&as): evidence from matched firm-level data[J]. Regional Studies, 2006, 40(8): 847-860.

[9]GREUNZ L. Geographically and technologically mediated knowledge spillovers between european regions[J]. The Annals of Regional Science, 2003, 37(4): 657-680.

[10]KEVIN M. The exaggerated death of geography: learning, proximity and territorial innovation systems[J]. Journal of Economic Geography, 2004, 4(1): 3-21.

[11]IVKOVI Z, WEISBENNER S. Information diffusion effects in individual investors' common stock purchases: covet thy neighbors' investment choices[J]. Social Science Electronic Publishing, 2007, 20(4): 1327-1357.

[12]安虎森.空間經濟學的一些理論問題[J].河北經貿大學學報,2021(1):71-78+89.

[13]申韜.國外軟信息研究金融文獻綜述[J].學術論壇,2013(10):141-145.

[14]PETERSEN M A, RAJAN R G. Does distance still matter? the information revolution in small business lending[J]. The Journal of Finance, 2002, 57(6): 2533-2570.

[15]ARNOLD T, FISHE R P H, NORTH D. The effects of ambiguous information on initial and subsequent ipo returns[J]. Financial Management, 2010, 39(4): 1497-1519.

[16]BICK P,CROOK M D, LYNCH A A, et al. Does distance matter in mergers and acquisitions?[J]. Journal of Financial Research, 2017, 40(1): 33-54.

[17]DIONNE G, HAYE M L, BERGRES A S. Does asymmetric information affect the premium in mergers and acquisitions?[J]. The Canadian Journal of Economics, 2015, 48(3): 819-852.

[18]RAGOZZINO R, REUER J J. Geographic distance and corporate acquisitions: signals from ipo firms[J]. Strategic Management Journal, 2011, 32(8): 876-894.

[19]KANG J K, KIM J M. The geography of block acquisitions[J]. The Journal of Finance, 2008, 63(6): 2817-2858.

[20]賈鏡渝,李文,郭斌.經驗是如何影響中國企業跨國并購成敗的——基于地理距離與政府角色的視角[J].國際貿易問題,2015(10):87-97.

[21]BASU N, CHEVRIER M. Distance, information asymmetry, and mergers: evidence from canadian firms[J]. Managerial Finance, 2011, 37(1-2): 21-33.

[22]李涵,黎志剛.交通基礎設施投資對企業庫存的影響——基于我國制造業企業面板數據的實證研究[J].管理世界,2009(8):73-80.

[23]張勛,王旭,萬廣華,等.交通基礎設施促進經濟增長的一個綜合框架[J].經濟研究,2018(1):50-64.

[24]唐紅祥.西部地區交通基礎設施對制造業集聚影響的eg指數分析[J].管理世界,2018(8):178-179.

[25]趙靜,黃敬昌,劉峰.高鐵開通與股價崩盤風險[J].管理世界,2018(1):157-168.

[26]DESMET K, ROSSI-HANSBERG E. Spatial development[J]. American Economic Review, 2014(4):1211-1243.

[27]DONALDSON D. Railroads of the raj: estimating the impact of transportation infrastructure[J]. American Economic Review, 2018, 108(4): 899-934.

[28]JUDD C M, KENNY D A. Process analysis: estimating mediation in treatment evaluations[J]. Evaluation Review, 1981, 5(5): 602-619.

[29]CAMPANTE F, YANAGIZAWA-DROTT D. Long-range growth: economic development in the global network of air links[J]. The Quarterly Journal of Economics, 2018, 133(3): 1395-1458.

[30]THISTLETHWAITE D L, Campbell D T. Regression-discontinuity analysis: an alternative to the ex post facto experiment[J]. Journal of Educational Psychology, 1960, 51(6): 309-317.

責任編輯:武玲玲

Air Transportation,Soft Information Transmission and Corporate Mergers and Acquisitions

——Based on Regression Discontinuity Analysis

Xu Wei

(School of Economics, Jinan University, Guangzhou Guangdong 510632, China)

Abstract:In the process of M&As,it is difficult to evaluate the real value of the target enterprise due to the existence of a large number of "soft information",which increases the risk of M&As.This paper matching mobile phone location information and airport location to form urban bilateral airline passenger flow data,the airline passenger flow variable is introduced in the framework of gravity model to analyze how airline passenger flow,as the carrier of "soft information",affects cross-city mergers and acquisitions.The empirical results show that: "soft information" transmission has a significant impact on cross-city mergers and acquisitions; air passenger flow has a significant positive elasticity to geographical distance,and air transport has a breakpoint at 1,000 km,and inter-city distance has a higher air passenger flow over 1,000 km; inter-city air transport promotes cross-city M&As,which outweighs the impact of geographical distance on M&As.All these empirical results show that air transport improves air passenger flow,enhances the transmission of "soft information" and promotes cross-city mergers and acquisitions through space compressor mechanism.

Key words:air transport; soft information transmission; mergers and acquisitions; gravity model; big footprint data; regression discontinuity

猜你喜歡

現代營銷·學苑版(2016年10期)2016-12-12 14:43:07

智富時代(2016年12期)2016-12-01 12:47:35

時代金融(2016年27期)2016-11-25 16:56:24

人間(2016年24期)2016-11-23 18:15:53

商情(2016年39期)2016-11-21 08:58:37

大經貿(2016年9期)2016-11-16 16:15:39

財經界·學術版(2016年19期)2016-11-16 15:07:57

財經界·學術版(2016年19期)2016-11-16 14:48:58

財會學習(2016年19期)2016-11-10 03:55:51

現代經濟信息(2016年19期)2016-10-20 17:57:26