促進就業的稅收政策研究

2021-09-10 20:13:49楊艷琳

商業2.0-市場與監管 2021年1期

摘要:本文分析近年來的就業狀況以及就業現狀對財稅及民生的影響,通過近年來稅收政策的改革分析稅收與就業之間的關系,闡釋稅收如何影響就業,稅收對就業的積極意義,并提出對稅收改革的優化建議,幫助待業者認清就業現狀及自身狀況,達到繼續就業。

關鍵詞:稅收制度;就業;稅收優化

1.稅收對促進就業的效應分析

稅收的作用是稅收職能在一定經濟條件下的外在表現。在不同的歷史階段,稅收職能發揮著不同的作用。稅收是國家調控經濟的重要杠桿之一國家通過稅種的設置以及在稅目、稅率、加成征收或減免稅等方面的規定,可以調節社會生產、交換、分配和消費,促進社會經濟的健康發展。而就業是有助于經濟持續、健康的發展,對經濟的意義很大,甚至不可替代。同時,稅收對經濟的調節的作用也會很明顯的體現在現實的就業狀況下,對就業起著引導的作用。

1.1稅收對勞動供給的影響

在西方經典經濟理論中,論述個人勞動決定理論時,一般認為供給量是工資率的函數。

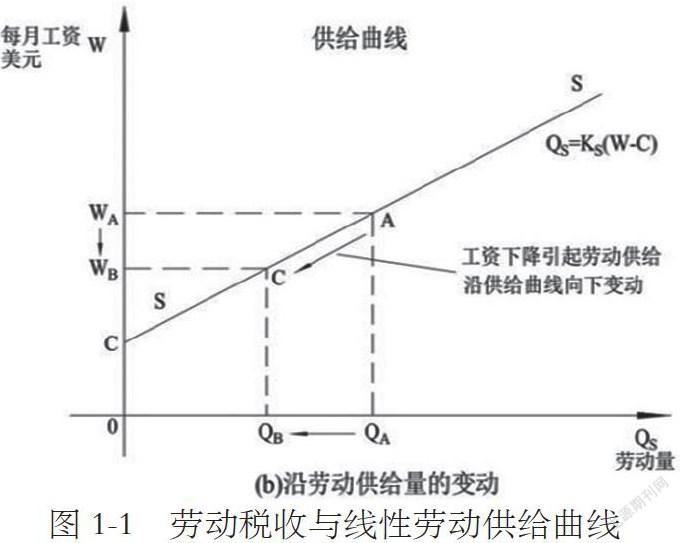

勞動稅收對勞動供給的線性影響

如圖1-1,當勞動者的工資水平為W時,其提供的勞動量是Q。當我們加增稅收或者提高稅率勢必會引起工資的下降,那勞動供給將減少,勞動稅收與勞動供給程正相關的分布關系。

1.2稅收對勞動需求的影響

解決就業問題,增加勞動需求也是辦法之一。因為在一定時期內,勞動總量基本不會產生重大變化。稅收對于勞動需求的影響包括勞動的需求總量和需求變化兩方面。

稅收對勞動需求總量的影響主要變現在運用稅收杠桿促進經濟發展,刺激投資消費,使企業擴大生產,增加就業崗位上,主要包括政府將稅收收入用于公共基礎性建設;對企業實施投資抵免,減稅等優惠政策;對個人所得稅和社會保險費的優惠,用于幫助就業困難群體。

2.我國在促進就業方面的稅收政策梳理

我國通過對增值稅、所得稅以及稅金及附加和社會保險費的稅收改革,發揮了稅收的宏觀調控作用進行了新一輪的稅收制度改革。其主要目的在于刺激資本的增長,通過宏觀調控手段來增大市場勞動需求,在待就業人口不斷上升,結構性失業嚴重以及結業結構不平衡的條件下完成降低失業人口數量、未就業人口數量和難就業人口數量的目標,解決勞動力過剩,刺激勞動需求,緩解勞動資源浪費的問題。

2.1增值稅

跟據《財稅[2019]22號 財政部 稅務總局關于進一步支持和促進重點群體創業業有關稅收政策》的通知:

第一條規定了對特殊人口就業的優惠:建檔立卡貧困人口、持《就業創業證》(注明“自主創業稅收政策”或“畢業年度內自主創業稅收政策”)或《就業失業登記證》(注明“自主創業稅收政策”)的人員,從事個體經營的,自辦理個體工商戶登記當月起,在3年(36個月,下同)內按每戶每年12000元為限額依次扣減其當年實際應繳納的增值稅、城市維護建設稅、教育費附加、地方教育附加和個人所得稅。限額標準最高可上浮20%,各省、自治區、直轄市人民政府可根據本地區實際情況在此幅度內確定具體限額標準。

其中特殊人口包括:上述人員具體包括:1.納入全國扶貧開發信息系統的建檔立卡貧困人口。2.在人力資源社會保障部門公共就業服務機構登記失業半年以上的人員。3.零就業家庭、享受城市居民最低生活保障家庭勞動年齡內的登記失業人員。4.畢業年度內高校畢業生。

該條款通過給予企業增值稅優惠,促進失業人口再就業、就業困難人員就業以及大學畢業生就業來減少失業人口,降低失業率,促進未就業人員就業。在稅收制度改革的條件下,失業率較過去的五年內失業率達到歷史新低,在就業率也有所上升。說明在新經濟環境下,我國現行的稅收政策對于解決我國失業及就業問題起著積極地影響。

2.2企業所得稅

企業招用登記用建檔立卡貧困人口,以及在人力資源社會保障部門公共就業服務機構登記失業半年以上且《就業創業證》或《就業失業登記證》(注明“企業吸納稅收政策”)人員,與其簽訂1年以上期限勞動合同并依法繳納社會保險費的,在3年內按實際招用人數予以定額依次扣減增值稅、城市維護建設稅、教育費附加、地方教育附加和企業所得稅優惠。定額標準為每人每年6000元,最高可上浮30%,各省、自治區、直轄市人民政府可根據本地區實際情況在此幅度內確定具體定額標準。

2.3個人所得稅

在個稅改革上國家對于全年獎金進行了規定:居民個人取得全年一次性獎金,符合《國家稅務總局關于調整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》(國稅發〔2005〕9號)規定的,在2021年12月31日前,不并入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照本通知所附按月換算后的綜合所得稅率表(以下簡稱月度稅率表),確定適用稅率和速算扣除數,單獨計算納稅。

其次,國家通過提升個稅起征點;對勞務報酬所得、稿酬所得、特許權使用費征稅額進行20%的扣除等手段降低個稅繳納壓力,增加個人所得數量,根據稅收及勞動需求曲線,當工資上升時,勞動供給也同時上升,加強了部分失業及未就業人員的就業意愿,某種程度上解決了勞動力消極勞動力資源浪費的問題。

參考文獻:

[1]中國真實的就業狀況[N]鳳凰財經網.2018.

[2]2018年人力資源和社會保障事業發展統計公報[R]2018.

[3]智研咨詢網.2019-2015年中國共享經濟市場專項調研及投資前景分析報告[R]2018:75-79.

作者簡介:楊艷琳(1999.3-),性別:女 ,民族:漢族,籍貫:黑龍江哈爾濱,學歷:本科 學校:黑龍江大學。

猜你喜歡

湖北經濟學院學報·人文社科版(2025年7期)2025-07-23 00:00:00

消費導刊(2017年24期)2018-01-31 01:29:11

現代營銷·學苑版(2016年9期)2016-12-08 01:53:28

人間(2016年24期)2016-11-23 17:52:38

知音勵志·社科版(2016年8期)2016-11-05 05:43:44

知音勵志·社科版(2016年8期)2016-11-05 02:42:25

科學與財富(2016年28期)2016-10-14 05:58:28

大學教育(2016年9期)2016-10-09 08:25:02

考試周刊(2016年76期)2016-10-09 08:13:25

大學教育(2016年9期)2016-10-09 07:57:56