如何通過作業成本法概念挖掘食品行業損耗

2022-03-29 21:27:36王崢

客聯 2022年1期

關鍵詞:作業成本法

王崢

摘 要:標準成本產生于20世紀20年代的美國,是泰羅制與會計相結合的產物。隨著管理會計理念的不斷完善,標準成本中的損耗都被逐步設定。本論文以食品生產加工行業為背景,根據工作經驗總結了食品生產加工行業存在的兩個特性:1、耗損和損耗;2、復合型計量單位。并運用食品生產加工行業的這兩個特性,通過理論結合實踐總結了一套即使在財務人員不懂具體生產流程、生產工藝、生產作業的前提下,也能通過此作業成本法將食品生產加工行業的損耗進行挖掘的分析方法,并從財務管理的層面進行破局。

關鍵詞:作業成本法;食品行業;生產成本;降低;損耗;出率

一、食品生產加工行業損耗挖掘的必要性

企業成本管理以企業的全局為對象,根據企業總體發展戰略而制定的。企業成本管理的首要任務是關注成本戰略空間、過程、業績,可表述為“不同戰略選擇下如何組織成本管理”。即將成本信息貫穿于戰略管理整個循環過程之中,通過對公司成本結構、成本行為的全面了解、控制與改善,尋求長久的競爭優勢。它把企業內部結構和外部環境綜合起來。

企業降低成本可以提高盈利水平,增強產品的競爭力,擴大市場占有率。成本控制是一門花錢的藝術,而不是節約的藝術。如何將每一分錢花得恰到好處,將企業的每一種資源用到最需要它的地方,這是中國企業在新的商業競爭時代共同面臨的難題……

開源節流是工業企業的生存法則,然而還有很多行業受制于原材料特有的屬性,導致損耗居高不下,不斷蠶食著企業的利潤。讀者可能會說,在生產工藝日趨標準化,機器設備流水化,投入與產出可量化的今天,損耗都在BOM表中被設定,又何來損耗的不可控。然而,實際情況卻不盡相同。比如說:家具制造行業、服裝生產行業、包裝箱生產行業,這三個行業都受限于原材料屬性,形態門幅的固有化。民以食為天的食品生產加工行業,也受制原材料特有的屬性,特有損耗的產生。

眾所周知,收入減去成本就是利潤,而損耗是成本組成必不可缺少的部分,降低了損耗就等于降低了成本,降低了成本就等于提升了利潤。如何有效降低損耗,對企業來說將顯得格外重要。

而企業成本管理的目的就是為企業提供開源節流的方法。如何挖掘食品生產加工行業的損耗,通過怎么樣的方法對食品生產加工行業的損耗進行挖掘,將是本論文主要討論的。

二、食品行業損耗挖掘的重點與難點

任何食品生產加工行業都有著二個共性特點。第一個特性,【耗損】與【損耗】;第二個特性,復合型計量單位。

第一個特性,【耗損】與【損耗】。

打個比方,每逢過年家中包餃子,買500g面粉,600g豬肉,300g白菜,佐輔料100g合計1500g。同樣的原料張三能包98只餃子,李四能包100只餃子,王五包了103只餃子。這在食品生產企業是司空見慣的事情。產生這種結果的原因是食品行業特有的【耗損】與【損耗】兩個問題,食品行業的耗損,指由于機體組織破壞造成的損失;食品行業的損耗,指損失,受損失或耗費的意思。

接上面的例子進行解釋理解:【耗損】,面粉在和面過程中,會飄浮在空中;豬肉在切剁過程中,會產生組織液流失;白菜在清洗過程中,會摘去不能食用的部分。【損耗】,面粉倒入加工容器后黏連在包裝袋上的部分;豬肉在切割過程中禪理在機器設備上的黏連;白菜在切割過程中跳出設備的部分。

由于上述客觀情況的存在企業就必須對產生過程中的【損耗】和【耗損】進行了解并進行控制和制約,本論文為便于敘述,同一將【損耗】和【耗損】兩個概念定義為【損耗】。

第二個特性,復合型計量單位。

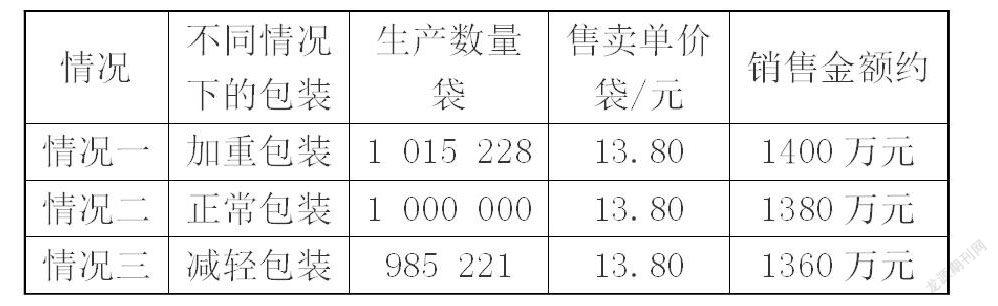

根據《定量包裝商品計量監督管理辦法》第八條 單件定量包裝商品的實際含量應當準確反映其標注凈含量,標注凈含量與實際含量之差不得大于本辦法附表3規定的允許短缺量。這充分體現處了食品加工行業的一個特性,在銷售端是按每袋、每箱、每瓶進行銷售的,而生產的環節是按kg進行生產的。除農夫山泉灌裝可以進行精確的灌裝,除此之外的如下圖所示:

復合型計量單位的舉例

根據《定量包裝商品計量監督管理辦法》,此特性分析每1000g(1kg)允許差異為15g,即985g或1015g。食品行業在生產過程中每天原材料的投入量,非上市公司少則幾十噸,上市公司多則上百噸。按每天生產量 100噸進行圖產品的生產,允差范圍為上下值間的差異約40萬元,中值間的差異約20萬元,如果隨著售價的提高,差異將不斷擴大。由此情況一是將是企業不希望看到的。

鑒于此,如何對食品生產行業中損耗進行挖掘,如何進行分析,如何層層破解,針對這一現象如何進行解決的方式對其研究具有重要意義。

三、如何通過作業成本法和能量守恒定律挖掘食品行業的損耗

(一)什么是作業成本法

企業成本管理常用的六種成本管理方法有:基于經驗的成本管理方法、基于歷史數據的成本控制方法、基于預算的目標成本控制方法、基于標桿的目標成本控制方法、基于市場需求的目標成本控制方法、基于價值分析的成本控制方法。而現行主流的成本管理方法分為:作業成本法、變動成本法、目標成本法。

作業成本法(Activity Based Costing)是一種比傳統成本核算方法更加精細和準確的成本核算方法,是西方國家于八十年代末開始研究、九十年代以來在先進制造企業首先應用起來的一種全新的企業管理理論和方法,在發達國家的企業中日益得到廣泛應用。

作業成本法的核心概念就是作業和成本動因。是一種通過對所有作業活動進行追蹤動態反映,計量作業和成本對象的成本,評價作業業績和資源的利用情況的成本計算和管理方法。

作業,是指企業基于特定目的重復執行的任務或活動,是連接資源和成本對象的橋梁。一項作業既可以是一項非常具體的任務或活動,也可以泛指一類任務或活動。作業具有以下特征:作業是投入產出應果聯動的實體;作業貫穿于企業經營的整個過程,包括企業內部和連接企業外部的各種作業;作業可以進行最小單位的量化和計量。

成本動因,是指誘導成本發生的原因(或稱成本驅動因素),是成本對象與其直接關聯的作業和最終關聯的資源之間的中介。成本動因通常選擇作業活動耗用資源的計量標準來計量。按其在資源流動中所處的位置和作用,成本動因可分為資源動因和作業動因。

(二)什么是能量守恒定律

能量守恒定律,即熱力學第一定律是指在一個封閉(孤立)系統的總能量保持不變。其中總能量一般說來已不再只是動能與勢能之和,而是靜止能量(固有能量)、動能、勢能三者的總量。能量既不會憑空產生,也不會憑空消失,它只會從一種形式轉化為另一種形式,或者從一個物體轉移到其它物體,而能量的總量保持不變。能量守恒定律是自然界普遍的基本定律之一。

(三)作業成本法和能量守恒定律在食品行業配合使用的提出

食品的主要屬性是重量,從原材料的投入,直至產成品的銷售,重量貫穿與整個供應鏈成本體系中。所以根據能量守恒定律提出食品生產加工行業的能量守恒定律母式:

原輔材料的重量=產成品的重量

結合作業成本法將母式進行公式變化:

原材料投入重量+輔助材料投入重量+內包裝材料投入重量=? 半成品重量

在結合實際生產工藝工序進行公式變化:

原材料投入重量+輔助材料投入重量+內包裝材料投入重量=? 半成品重量+損耗重量

公式中,原材料投入重量和輔助材料投入重量,其定義不存在行業區別。然而,內包裝材料投入重量和半成品重量還是有別于非食品生產加工行業。

包裝,是為在流通過程中保護產品,方便儲運,促進銷售,按一定的技術方法所用的容器、材料和輔助物等的總體名稱;也指為達到上述目的在采用容器,材料和輔助物的過程中施加一定技術方法等的操作活動。

然而,“包裝”一詞在食品生產加工行業的專業術語分為內包裝和外包裝。行業對內包裝的定義,在打開包裝后,能夠直接接觸到食品層面的任何包裝形式,稱為內包裝(或內包裝工序)。而內包裝工序使用的包裝材料,稱為內包裝材料。比如:小到大白兔奶糖的糖紙、開袋即食鴨脖的卷膜、散稱瓜子的大包裝塑料袋;大到桶裝薯片的紙桶罐、盛裝泡面的紙碗、礦泉水的標準灌裝桶。

半成品,是指經過一定生產過程并已檢驗合格交付半成品倉庫保管,但尚未制造完工成為產成品,仍需進一步加工的中間產品。不包括從一個生產車間轉給另一個生產車間繼續加工的自制半成品以及不能單獨計算成本的自制半成品,這類自制半成品屬于在產品。

同樣,“半成品”一詞在食品生產加工行業的專業術語分為可直接出售的半成品(即半成品等于產成品)、需進行外包裝才能出售的半成品(半成品需要進行稱量的包裝)。可直接出售的半成品,如:散稱銷售的糖果、開袋即食的腌制預制類食品、獨立包裝且存在銷售單元的半成品;需進行外包裝才能出售的半成品,如:按箱出售且二次包裝、禮盒裝的產品、多種半成品或成品進行組合的禮包。

損耗重量,是指原材料投入重量和輔助材料投入重量和內包裝材料投入重量之和減去半成品重量后產生的重量。根據能量守恒定律的應用,等式左邊就是未形成半成品各個工序環節的總重量,右邊就是形成半成品的總重量,因為食品加工行業永遠都是左面大于右面,所以差異就是“損耗重量”。再通過作業成本法將各個生產環節進行細化,那么食品生產加工行業的損耗將無處遁形。

(四)食品行業損耗分析的主要情況

1.蒸發、塵飄等情況

2.設備、工裝、容器、周轉件的存在食物粘附的情況

3.生產加工過程中產生的邊角料等情況

4.人為因素

5水、油脂、溫濕度等情況

四、實例運用

(一)實例材料及背景

本公司產品與上市公司三只松鼠產品的差異性不大,因存在保密協議等因素,故以三只松鼠的產品進行本論文的舉例說明。論文中的生產環節及生產工藝,進行了部分省略,同時,表格數據為學術數據,僅供參考。

《生產工序重要步驟詳解》

1、配料:【原輔料倉庫】根據《日.生產計劃》對應的《生產領料單》進行稱重后發至【生產車間】的工序

2、和面:【生產車間】根據【原輔料倉庫】當日的發料量進行稱重復核后,倒入設備進行和面的工序

3、成型:通過生產設備的作業,制作成重量、形狀趨于一樣的長方體形面條并裝入模具的工序

4、醒發:將裝入模具的面條推送【醒發間】進行醒發的工序

5、烘烤:將在模具內醒發完成后的面條放入烘烤設備進行烘烤的工序

6、切片:將烘烤成型的長方體形的吐司面包進行小塊形狀的切割,同時添加乳酪的工序

7、小包裝:將添加乳酪后的小吐司面包經過自動包裝流水線完成小包裝的工序

8、裝箱:將小包裝后的吐司面包進行標準箱的稱重,同時將未密封的小包裝吐司面包進行挑選的工序

(二)食品生產加工行業損耗挖掘的方法步驟|

總體分三步走:

1.半成品與成品的劃分

2.設計取樣值及統計表單

3.數據分析及解決方法提出

具體方法論將在3-3、實例解決的具體步驟;進行詳細剖析

(三)實例解決的具體步驟

1.如何進行半成品與成品的劃分

由于最初原材料的計量單位為【重量】,而在銷售端的計量單位為復合計量單位。如:kg/箱,kg/袋,kg/盒。所以根據這個主要信息,確認半成品與成品的劃分原則。

根據實例材料及背景,將工序1至工序7的生產過程定義為?在制品?;將工序7的產出品定義為?半成品?;將工序8的產出品定義為?成品?。原則,形態轉換為可售賣狀態,定義為成品。形態進行售賣前包裝,定義為半成品。剩余形態,定義為在制品。

同時,流水線設備的分斷和人工工序的分斷是?在制品?進行分斷取樣值的關鍵。

2.如何進行設計取樣值及統計表單

4-3-2-1、設計取樣值

設計取樣值的關鍵點在于1.取值環節;2.取值樣本;3.取值頻率;

取值環節:?原材料?與?在制品?、?在制品?與?半成品?、?半成品?與?成品?作為框架性的取值環節進行設計,也是取值環節的切入點。同時,將流水線設備的分斷,人工工序的分斷作為?在制品?細化取值環節設計。

取值樣本:重量單位是取值樣本設計的基礎,其主要原因是食品生產加工行業的“二個共性特點”。同時,樣本的取值應以現場可進行記錄數據為依據標準,且應該便于現場統計。

取值頻率:根據能量守恒定律在作業成本法下,取值頻率需對全部數據進行取數。

在本實例中設置了和面與成型、切片與小包裝、成品包裝這3個框架性取值點和醒發與烘焙1個細化取值點(吐司面包有一個關鍵性指標水份)進行取樣值的設計。其目的是以重量為計量單位監測流水線上每個生產環節的轉換過程,來發現各生產環節可能產生的問題。

3.如何進行數據分析及解決方法提出

4-3-3-1、數據分析

數據分析的前提是所有取樣數據需要在同一個計量單位的條件下才能夠進行數據分析,數據表格的設計需要充分考慮到這點將每個取樣點數據進行置換。

根據取值環節、取值樣本、取值頻率和設計的取樣表單進行結合,設計分析表格。分析表格需要存在工序、作業指向、項目、邏輯、邏輯說明、計量單位、理論數據、實際數據、差異、差異率等分析字段。

分析環節,以能量守恒定律作為提出損耗問題的依據,進行分析。

能量守恒定律是提出損耗問題的依據,損耗產生的環節、損耗產生的原因、損耗產生的必要性是問題提出的三個步驟,損耗是否可控是解決問題的前提,操作規范、生產工藝、自動化程度是解決問題的方法。

以半成品車間與成品車間的交接環節來進行實例分析(表格第41行至第50行):

能量守恒定律是提出損耗問題的依據,在此存在兩處能量守恒定律的運用:

第一處:40行*41行=43行*44行,此環節分析的是半成品車間與成品車間交接是否存在“損耗”。

第二處:43行*44行=48行(46行*47行)+49行+50行,此環節分析的是成本車間包裝是否存在“損耗”。

分析第一處:41行是半成品車間統計的實際數據記錄,44行是成品車間統計的實際數據記錄,理論上41行應該等于44行,通過比較41行與44行,若存在差異,即是問題的環節點。

分析第二處:44行與47行、49行、50行之和是本車間工序統計的實際數據記錄,通過比較恒等式,若存在差異,即是問題的環節點。

當問題點環節出現后,進行產生原因的敘述以及分析原因的必要性。敘述的關鍵在于,是什么原因所產生損耗出現的,然后對損耗原因進行必要性的分析:如人為損耗、設備損耗、自然損耗、工藝損耗等等。只有這樣才能對問題的改進提供指向性的解決方案。

4-3-3-2、解決方法提出

如何有效降低損耗從而來提升產品的出率達到利潤最大化顯的尤為重要。現階段,國內食品生產加工行業的自動化程度還遠遠不及歐美發達國家,企業的規模效應無法充分展現,導致邊際貢獻率低下。同時又受制于原材料固有的特性,如同分子是損耗,分母是規模化,分母無法進行幾何倍放大,來稀釋分子。那么減少損耗、降低損耗、優化損耗,在規范生產流程、提升生產工藝后還能使用的手段只剩下提高自動化程度了,在國內風云變幻的市場環境下,過大規模的流水化線對民營企業來說還是存在諸多不利因素,在本人涉及的企業中,更多企業則是偏好可隨易組裝拆卸的自由流水線,像“樂高玩具”一樣可以進行自由組合搭建,從而降低規模化流水線帶來的資產投入,降低資產呆滯風險。設備功能的多樣性,可變性,通用性將會在此背景下的不二選擇。

五、結束語

作業成本法(Activity Based Costing)是一種比傳統成本核算方法更加精細和準確的成本核算方法,是西方國家于八十年代末開始研究、九十年代以來在先進制造企業首先應用起來的一種全新的企業管理理論和方法,在發達國家的企業中日益得到廣泛應用。國內外對此的研究還是存在一定的差異,分析原因:1.財務管理人員不懂生產;2.站在教科書式的理念去使用;3.須理論聯系實際,同時結合實際情況。4.計量裝換單位的選擇;5.現場取數的靈活運用。同時此方法是新產品生產加工時建立標準成本的最佳時機,對后續標準成本分析,邊際貢獻分析,人機協同效率分析等等都奠定了不可小覷的作用。

本文是一篇以作業成本法為理論依據,結合自身實際工作經驗,對食品生產加工行業的損耗進行挖掘的專題性研究文章。通過對生產車間的工藝工序流程進行深入了解,收集現場統計數據對其進行分析,并結合能量守恒定理,將損耗與產品成本進行緊密聯系進行研究分析的論文。

同時,通過作業成本法挖掘食品生產加工行業損耗的方法可能還存在著瑕疵,畢竟本人涉及食品生產加工行業有限,有些食品生產加工行業是否存在特殊性都存在未驗證的情況,所以未盡之處敬請諒解。

參考文獻:

1、《高級會計實務》.財政部會計資格評價中心.2022年度

2、《中國管理會計師—勝任能力框架》賀穎奇

3、《作業成本預算》 (美)布里姆森,(美)安托斯,許燕審

4、《作業成本計算和投入產出會計》 喬治·斯托布斯(George Staubus)

猜你喜歡

科學與財富(2016年18期)2016-12-22 19:17:39

現代經濟信息(2016年27期)2016-12-16 23:05:36

中國市場(2016年32期)2016-12-06 11:18:29

時代金融(2016年30期)2016-12-05 20:32:02

智富時代(2016年12期)2016-12-01 15:07:06

現代經濟信息(2016年25期)2016-11-24 05:54:38

商場現代化(2016年26期)2016-11-21 22:02:01

財經界·學術版(2016年19期)2016-11-16 14:07:20

商業會計(2016年15期)2016-10-21 08:01:24

商業會計(2016年15期)2016-10-21 07:56:19