以全面預(yù)算管理提升集團(tuán)財(cái)務(wù)管控能力

2022-05-21 11:42:07姚曉穎

管理學(xué)家 2022年4期

姚曉穎

[摘 要]全面預(yù)算管理可以將企業(yè)的關(guān)鍵經(jīng)營(yíng)問(wèn)題融合于一個(gè)管理體系之中,是加強(qiáng)集團(tuán)化企業(yè)財(cái)務(wù)管控的重要抓手。文章在分析集團(tuán)化財(cái)務(wù)管控工作中實(shí)施全面預(yù)算管理的重要意義、全面預(yù)算管理的具體內(nèi)容和實(shí)施路徑的基礎(chǔ)上,通過(guò)對(duì)集團(tuán)化二級(jí)單位全面預(yù)算管理存在的問(wèn)題進(jìn)行分析,提出了二級(jí)單位全面預(yù)算管理工作的實(shí)施重點(diǎn)。

[關(guān)鍵詞]全面預(yù)算;預(yù)算管理;集團(tuán)財(cái)務(wù)管控

中圖分類號(hào):F253 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1674-1722(2022)04-0070-03

全面預(yù)算管理是以企業(yè)的戰(zhàn)略目標(biāo)為指引,通過(guò)對(duì)未來(lái)一定時(shí)期的經(jīng)營(yíng)、生產(chǎn)、投資、籌資等相關(guān)經(jīng)濟(jì)活動(dòng)和財(cái)務(wù)結(jié)果進(jìn)行預(yù)測(cè)和統(tǒng)籌,并通過(guò)對(duì)執(zhí)行過(guò)程的監(jiān)督和管控,將實(shí)際結(jié)果與預(yù)算目標(biāo)進(jìn)行對(duì)比和分析,及時(shí)向管理者反饋經(jīng)營(yíng)過(guò)程,幫助管理者有效運(yùn)行企業(yè)的內(nèi)部管理控制方法[1]。集團(tuán)化財(cái)務(wù)管控工作中實(shí)施全面預(yù)算管理的重要意義體現(xiàn)在以下幾個(gè)方面。

(一)全面預(yù)算管理是集團(tuán)化企業(yè)實(shí)現(xiàn)戰(zhàn)略落地的有效手段

集團(tuán)化企業(yè)的總部往往只具有戰(zhàn)略管理職能。如何將企業(yè)的戰(zhàn)略下沉,降低管控失效的風(fēng)險(xiǎn),一直是集團(tuán)化企業(yè)的管理難題之一。全面預(yù)算管理可以將企業(yè)自上而下的全部環(huán)節(jié)依照戰(zhàn)略目標(biāo)有機(jī)地整合起來(lái)。集團(tuán)總部通過(guò)實(shí)施全面預(yù)算管理,可以將企業(yè)的有限資源依據(jù)重要性程度進(jìn)行合理分配,以應(yīng)對(duì)瞬息萬(wàn)變的市場(chǎng)環(huán)境[2]。

(二)全面預(yù)算管理是集團(tuán)化企業(yè)經(jīng)營(yíng)發(fā)展的藍(lán)圖

全面預(yù)算管理的周期通常為一年或一定時(shí)期,它能夠?qū)⑵髽I(yè)的戰(zhàn)略規(guī)劃進(jìn)一步細(xì)化,為股東、經(jīng)理層和全體員工描繪出企業(yè)發(fā)展的藍(lán)圖。企業(yè)的規(guī)劃和控制需要以全面預(yù)算的預(yù)測(cè)數(shù)據(jù)為基礎(chǔ),通過(guò)不斷與現(xiàn)實(shí)運(yùn)營(yíng)情況進(jìn)行對(duì)比、分析和調(diào)整,保障企業(yè)年度經(jīng)營(yíng)計(jì)劃的順利完成[3]。

(三)全面預(yù)算管理是集團(tuán)化企業(yè)績(jī)效考核的基礎(chǔ)

集團(tuán)化企業(yè)需要對(duì)二級(jí)單位的主要負(fù)責(zé)人進(jìn)行年度和任期考核,二級(jí)單位內(nèi)部也需要對(duì)不同的事業(yè)部、分支機(jī)構(gòu)進(jìn)行考核和評(píng)價(jià)。全面預(yù)算管理包含企業(yè)的各項(xiàng)經(jīng)營(yíng)和管理活動(dòng),為各個(gè)基層單位具體可行的目標(biāo),是企業(yè)進(jìn)行業(yè)績(jī)考核的基準(zhǔn)[4]。

(四)全面預(yù)算管理是集團(tuán)化企業(yè)實(shí)施業(yè)財(cái)融合的重要抓手

全面預(yù)算的編制過(guò)程能夠倒逼財(cái)務(wù)部門向業(yè)務(wù)部門融合,通過(guò)熟悉各部門的業(yè)務(wù)流程,變事后控制為事前預(yù)測(cè)、事中監(jiān)督;全面預(yù)算的考核過(guò)程則讓業(yè)務(wù)部門不再僅關(guān)注于業(yè)務(wù)量指標(biāo)的完成,而是能夠主動(dòng)向財(cái)務(wù)部門了解經(jīng)營(yíng)業(yè)務(wù)的資源消耗和價(jià)值增量[5]。

(五)全面預(yù)算管理是防范集團(tuán)化企業(yè)經(jīng)營(yíng)風(fēng)險(xiǎn)的有力手段

由于集團(tuán)化企業(yè)往往具有管理層級(jí)多、經(jīng)營(yíng)地點(diǎn)分散的特點(diǎn),導(dǎo)致其相較于一般企業(yè)有更大的經(jīng)營(yíng)風(fēng)險(xiǎn)。全面預(yù)算管理通過(guò)預(yù)算與控制系統(tǒng)的反饋,能夠幫助總部管理機(jī)構(gòu)更早地識(shí)別經(jīng)營(yíng)風(fēng)險(xiǎn),以采取有效的手段開展下一步的管控工作[6]。

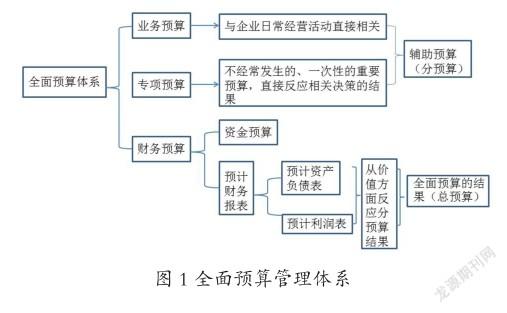

全面預(yù)算管理體系通常包含業(yè)務(wù)預(yù)算、專項(xiàng)預(yù)算和財(cái)務(wù)預(yù)算三大項(xiàng)內(nèi)容,如圖1所示。業(yè)務(wù)預(yù)算和專項(xiàng)預(yù)算是整個(gè)全面預(yù)算體系的基礎(chǔ)。業(yè)務(wù)預(yù)算是為企業(yè)日常經(jīng)營(yíng)活動(dòng)所編制的基本預(yù)算,主要反映企業(yè)的供產(chǎn)銷和管理活動(dòng)的情況。專項(xiàng)預(yù)算則反映了企業(yè)非日常性的活動(dòng),通常為一次性的重要預(yù)算。財(cái)務(wù)預(yù)算則從貨幣化的角度綜合反映了上述兩項(xiàng)預(yù)算,并最終將全面預(yù)算落實(shí)到資金預(yù)算和預(yù)計(jì)財(cái)務(wù)報(bào)表上[7]。

業(yè)務(wù)預(yù)算包含企業(yè)生產(chǎn)、采購(gòu)、倉(cāng)存、銷售和管理的各項(xiàng)預(yù)算,各項(xiàng)預(yù)算有一定的內(nèi)在邏輯和聯(lián)動(dòng)關(guān)系。專項(xiàng)預(yù)算主要為資本性預(yù)算,涉及長(zhǎng)期項(xiàng)目的投資與運(yùn)營(yíng),與資金預(yù)算緊密相關(guān)。財(cái)務(wù)預(yù)算是與企業(yè)經(jīng)營(yíng)成果、財(cái)務(wù)狀況和資金狀況直接相關(guān)的預(yù)算。三大預(yù)算之間的關(guān)系如圖2所示。

(一)全面預(yù)算管理的組織體系

全面預(yù)算管理離不開“全面”二字,它既體現(xiàn)了預(yù)算管理工作的全局性,也體現(xiàn)了預(yù)算管理過(guò)程的全周期性。全局性體現(xiàn)在企業(yè)的全部機(jī)構(gòu)和人員都應(yīng)當(dāng)納入全面預(yù)算管理的組織體系之中,按照權(quán)利和責(zé)任的不同被劃分為決策層、管理層、考核層和實(shí)施層,各層次的設(shè)置及具體的權(quán)利和責(zé)任如表1所示。

全面預(yù)算管理的全周期性是指預(yù)算管理要與企業(yè)的價(jià)值鏈活動(dòng)緊密相連,預(yù)算不僅包含指標(biāo)的編制、下達(dá)和匯總上,更體現(xiàn)在預(yù)算的執(zhí)行、監(jiān)控、分析、調(diào)整、考核和評(píng)價(jià)等管控過(guò)程是否能夠真正發(fā)揮價(jià)值增量作用。

(二)全面預(yù)算管理的流程

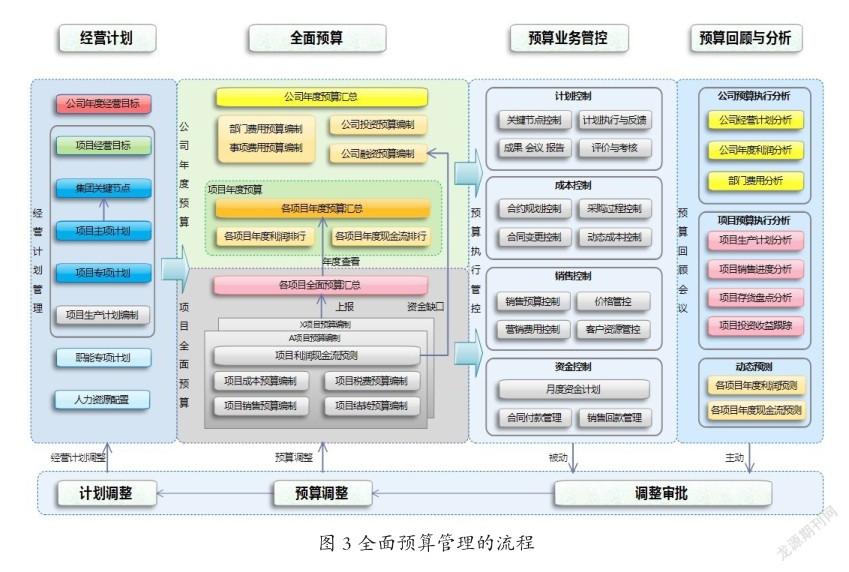

全面預(yù)算管理的具體流程可以概括如下:在編制階段(即預(yù)算管理的事前控制),從經(jīng)營(yíng)計(jì)劃開始,由各單位(按項(xiàng)目匯總)編制業(yè)務(wù)預(yù)算草案、投資部門編制專項(xiàng)預(yù)算草案匯總上報(bào)至預(yù)算委員會(huì),同時(shí)財(cái)務(wù)部門根據(jù)匯總資金缺口編制融資預(yù)算,經(jīng)財(cái)務(wù)部門領(lǐng)導(dǎo)審核、董事會(huì)審閱后,召開預(yù)算平衡會(huì)議,生成修正預(yù)算、下達(dá)年度預(yù)算;在執(zhí)行控制階段(即預(yù)算管理的事中控制),重點(diǎn)對(duì)銷售、成本和資金等方面進(jìn)行控制;在分析階段(即預(yù)算管理的事后控制),對(duì)各項(xiàng)預(yù)算的計(jì)劃與結(jié)果進(jìn)行對(duì)比,并確定差異、分析原因,同時(shí)對(duì)執(zhí)行結(jié)果進(jìn)行考核與評(píng)價(jià);為適應(yīng)外部經(jīng)營(yíng)環(huán)境的變化,在整個(gè)階段還應(yīng)當(dāng)注意預(yù)算調(diào)整的相關(guān)事項(xiàng)。如圖3所示。

集團(tuán)化企業(yè)全面預(yù)算管理的實(shí)施重點(diǎn)在于二級(jí)單位,隨著業(yè)務(wù)規(guī)模的不斷擴(kuò)大,目前二級(jí)單位大多有財(cái)務(wù)預(yù)算和部門業(yè)務(wù)預(yù)算,但是預(yù)算的編制過(guò)程和執(zhí)行情況存在以下一些問(wèn)題。

(一)預(yù)算缺乏戰(zhàn)略的明確指導(dǎo),不能產(chǎn)生價(jià)值增量

二級(jí)單位的預(yù)算通常以年度預(yù)算為主,主要目的是對(duì)未來(lái)一年生產(chǎn)周期內(nèi)收入、利潤(rùn)實(shí)現(xiàn)的預(yù)計(jì)。戰(zhàn)略規(guī)劃缺失會(huì)導(dǎo)致二級(jí)單位只重視短期經(jīng)營(yíng)活動(dòng),各期編制的預(yù)算銜接性差,分期預(yù)算的推行不能保障企業(yè)實(shí)現(xiàn)長(zhǎng)遠(yuǎn)目標(biāo),這樣的預(yù)算只能起到預(yù)計(jì)成果,不能實(shí)現(xiàn)管理效果和價(jià)值增量。

(二)預(yù)算忽視預(yù)測(cè)與調(diào)研,與市場(chǎng)環(huán)境脫節(jié)

二級(jí)單位的預(yù)算主體編制工作多以財(cái)務(wù)部門為主,對(duì)市場(chǎng)的感知能力較弱。預(yù)算的編制工作容易忽視對(duì)市場(chǎng)的調(diào)研和預(yù)測(cè),同時(shí),由于預(yù)算指標(biāo)缺乏彈性,對(duì)市場(chǎng)的應(yīng)對(duì)能力也較弱。

(三)各項(xiàng)預(yù)算孤立,缺少整體概念

預(yù)算缺少完整的指標(biāo)體系,基層預(yù)算編制主體缺乏對(duì)整體數(shù)據(jù)的認(rèn)識(shí),僅是對(duì)單項(xiàng)預(yù)算的羅列。重財(cái)務(wù)預(yù)算、輕業(yè)務(wù)預(yù)算,重報(bào)表預(yù)算,輕基礎(chǔ)數(shù)據(jù)預(yù)算,不能將企業(yè)的產(chǎn)供銷和管理工作有機(jī)地結(jié)合起來(lái)。

(四)預(yù)算編制基礎(chǔ)過(guò)分依賴于歷史數(shù)據(jù)

預(yù)算編制多以歷史數(shù)據(jù)為基準(zhǔn),特別是費(fèi)用類預(yù)算通常認(rèn)為歷史支出都是必要的、不可削減的,很少采用零基預(yù)算開展預(yù)算編制。同時(shí),非零基預(yù)算編制的費(fèi)用指標(biāo)會(huì)造成年末突擊支出,以提高下一年度的費(fèi)用編制基數(shù),不利于降本增效。

(五)預(yù)算缺乏過(guò)程控制和執(zhí)行分析

預(yù)算編制多為迎合內(nèi)外部審計(jì)的需求,缺乏對(duì)預(yù)算的實(shí)施控制,以及對(duì)預(yù)算執(zhí)行結(jié)果的分析和考核。預(yù)算沒(méi)有形成完整的閉合,造成有預(yù)算、缺執(zhí)行、少成效的尷尬局面。

基于以上問(wèn)題及其原因的分析,在推進(jìn)全面預(yù)算管理的過(guò)程中,二級(jí)單位應(yīng)當(dāng)做好以下三方面工作。

1.全面預(yù)算管理要以企業(yè)發(fā)展戰(zhàn)略為基礎(chǔ)

二級(jí)單位的決策層和管理層應(yīng)當(dāng)將全面預(yù)算管理與企業(yè)發(fā)展戰(zhàn)略充分結(jié)合。對(duì)于企業(yè)未來(lái)經(jīng)營(yíng)發(fā)展的計(jì)劃與實(shí)施,合理分配企業(yè)內(nèi)部有限資源,對(duì)于企業(yè)各職能部門和事業(yè)部的績(jī)效考核,都應(yīng)當(dāng)依賴于全面預(yù)算管理工作。脫離企業(yè)發(fā)展戰(zhàn)略的全面預(yù)算管理只能是無(wú)水之源,無(wú)本之木。

2.全面預(yù)算管理的有效實(shí)施需要科學(xué)的組織機(jī)構(gòu)和管理體系作為保障

全面預(yù)算管理不僅是財(cái)務(wù)部門的工作,它的有效實(shí)施還依賴于科學(xué)的組織機(jī)構(gòu)和職責(zé)分明的管理體系。預(yù)算管理委員會(huì)負(fù)責(zé)全面預(yù)算的整體工作,因其需要協(xié)調(diào)、解決預(yù)算編制過(guò)程中的重大問(wèn)題,所以通常由主管采購(gòu)、生產(chǎn)、經(jīng)營(yíng)、科研、保障、財(cái)務(wù)等單位的領(lǐng)導(dǎo)擔(dān)任委員。預(yù)算管理委員會(huì)辦公室通常掛靠在財(cái)務(wù)部門,負(fù)責(zé)預(yù)算管理的日常工作,對(duì)各職能部門和基層單位上報(bào)的預(yù)算進(jìn)行初步審核,同時(shí)對(duì)各業(yè)務(wù)部門的預(yù)算編制還負(fù)有指導(dǎo)責(zé)任。各職能部門和基層單位是預(yù)算的編制及實(shí)施主體。除了健全的組織機(jī)構(gòu)外,全面預(yù)算還需要相關(guān)的管理制度和實(shí)施細(xì)則,例如成本核算制度、存貨管理制度和評(píng)價(jià)考核制度等。

3.全面預(yù)算管理需要高效的信息化建設(shè)作為依托

傳統(tǒng)的預(yù)算管理一般基于Excel表格,但這種預(yù)算管理工具存在信息匯總煩瑣、反映速度緩慢、控制過(guò)程流于形式、較難實(shí)現(xiàn)數(shù)據(jù)對(duì)比分析的缺點(diǎn)。為有效適應(yīng)市場(chǎng)變化,充分發(fā)揮全面預(yù)算管理的經(jīng)營(yíng)預(yù)警和風(fēng)險(xiǎn)防控功能,二級(jí)單位應(yīng)當(dāng)積極推進(jìn)預(yù)算信息化建設(shè)。通過(guò)信息化手段,將預(yù)算管理流程固化,提高預(yù)算編制、審核的效率和標(biāo)準(zhǔn)化程度。具體的實(shí)施重點(diǎn)包括:構(gòu)建能夠覆蓋全部核心業(yè)務(wù)、連接各級(jí)核算主體的預(yù)算管理系統(tǒng);加強(qiáng)預(yù)算系統(tǒng)與企業(yè)其他相關(guān)信息系統(tǒng)(包括會(huì)計(jì)核算、資金管控、人力資源、資源計(jì)劃等系統(tǒng))的集成,滿足信息交互融合的需求;開發(fā)預(yù)算執(zhí)行的監(jiān)控、分析功能,通過(guò)及時(shí)發(fā)現(xiàn)異常數(shù)據(jù)、排查問(wèn)題,實(shí)現(xiàn)預(yù)算的全流程管控,為企業(yè)創(chuàng)造經(jīng)營(yíng)價(jià)值。

[1]鐘沛珅.集團(tuán)預(yù)算資金管理業(yè)務(wù)流程重組研究[D].南京航空航天大學(xué),2006.

[2]袁琳.資金集中結(jié)算:制度完善與風(fēng)險(xiǎn)控制[J].會(huì)計(jì)研究,2005(09):57-62+96.

[3]劉曉媛.現(xiàn)金流動(dòng)態(tài)預(yù)算信息系統(tǒng)設(shè)計(jì)與應(yīng)用研究——以H集團(tuán)為例[D].中國(guó)海洋大學(xué),2011.

[4]財(cái)政部企業(yè)司.企業(yè)全面預(yù)算管理的理論與案例[M].北京:經(jīng)濟(jì)科學(xué)出版社,2004.

[5]《管理會(huì)計(jì)應(yīng)用與發(fā)展典型案例研究》課題組.我國(guó)集團(tuán)公司預(yù)算管理運(yùn)行體系的新模式——中原石油勘探局案例研究[J].會(huì)計(jì)研究,2001(08):32-42+65.

[6]李國(guó)忠.企業(yè)集團(tuán)預(yù)算控制模式及其選擇[J].會(huì)計(jì)研究,2005(04):47-50+95.

[7]張景凡.鞍鋼集團(tuán)全面預(yù)算管理現(xiàn)狀分析與對(duì)策研究[D].東北大學(xué),2005.

猜你喜歡

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:39:40

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:24:19

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:21:02

中國(guó)市場(chǎng)(2016年36期)2016-10-19 04:33:51

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:53:08

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:47:49

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:22:56

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:19:22

商(2016年27期)2016-10-17 04:36:59

大眾理財(cái)顧問(wèn)(2016年8期)2016-09-28 14:04:15