企業(yè)內(nèi)部控制信息披露偏差理論框架研究

2022-07-05 01:35:07戴文濤

會計之友 2022年14期

關(guān)鍵詞:內(nèi)部控制

戴文濤

【摘 要】 已有研究基于管家理論或信號傳遞理論,采用公司披露的內(nèi)部控制作為公司真實的內(nèi)部控制替代變量對內(nèi)部控制及其信息披露經(jīng)濟后果進行了大量探討,然而不同的文獻針對相同的研究問題提供的經(jīng)驗證據(jù)并不一致,甚至相互矛盾;另外,近年來,我國的資本市場頻頻出現(xiàn)上市公司內(nèi)部控制水平高、財務(wù)報告質(zhì)量低的“異象”,經(jīng)典的內(nèi)部控制理論難以對此作出合理解釋。文章基于上市公司內(nèi)部控制信息披露中存在機會主義行為和動機選擇,研究企業(yè)內(nèi)部控制信息披露偏差理論基礎(chǔ),探討其本質(zhì)、內(nèi)涵、影響因素和經(jīng)濟后果,構(gòu)建了企業(yè)內(nèi)部控制信息披露偏差理論框架,拓展了內(nèi)部控制及其信息披露經(jīng)濟后果理論,對內(nèi)部控制法規(guī)修改、完善具有借鑒價值。

【關(guān)鍵詞】 內(nèi)部控制; 信息披露偏差; 理論框架; 內(nèi)部控制與財務(wù)報告“異象”

【中圖分類號】 F275;F239.66? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)14-0002-07

一、問題的提出

內(nèi)部控制通過嚴格的控制活動,如授權(quán)審批、復核控制、會計系統(tǒng)、預算控制等,可以及時發(fā)現(xiàn)公司內(nèi)部契約各方發(fā)生的不具主觀故意性的隨機錯誤[ 1 ],也可以通過信息溝通機制減少公司經(jīng)理人及大股東披露虛假信息、操縱會計信息的機會主義行為,避免公司有意高估或低估應計項目余額,從而對財務(wù)報告的可靠性起到保障作用。然而,近年來,我國的資本市場頻頻出現(xiàn)這樣一種“異象”:一方面企業(yè)在披露的內(nèi)部控制報告中自認為內(nèi)部控制有效,但另一方面公司的財務(wù)報告信息卻不真實、不可靠。比如康得新公司在2014—2017年間對外披露的內(nèi)部控制報告中一直將自己的內(nèi)部控制認定為是有效的,外部審計師也對公司財務(wù)報告內(nèi)部控制出具了標準無保留審計意見,但實際上該公司的財務(wù)報告存在嚴重的造假問題。康得新公司在2015—2018年間,通過虛增營業(yè)收入、營業(yè)成本、研發(fā)費用和銷售費用等方式虛增119.21億元利潤,占對外披露利潤總額的166.55%。對于中國資本市場的內(nèi)部控制與財務(wù)報告“異象”,經(jīng)典的內(nèi)部控制理論以管家理論為基礎(chǔ),難以作出合理解釋。

盡管國內(nèi)外學者對內(nèi)部控制及其信息披露經(jīng)濟后果進行了大量研究,但是不同文獻針對相同的研究問題提供的經(jīng)驗證據(jù)并不一致,甚至是相互矛盾的。如宮義飛和謝元芳[ 2 ]發(fā)現(xiàn),高質(zhì)量的內(nèi)部控制可以提高盈余的持續(xù)性,降低公司的盈余管理水平。但Hoga and Wilkins[ 3 ]發(fā)現(xiàn),內(nèi)部控制與公司盈余質(zhì)量之間不存在顯著的影響關(guān)系,公司內(nèi)部控制質(zhì)量提高不一定引起盈余質(zhì)量的改善。張然等[ 4 ]發(fā)現(xiàn),內(nèi)部控制缺陷披露向投資者傳遞了企業(yè)風險高、經(jīng)營不穩(wěn)定的信號,引起了公司權(quán)益資本成本的提高。但Ogneva et al.[ 5 ]在控制了公司特征和分析師預測偏差后,未發(fā)現(xiàn)披露內(nèi)部控制缺陷的公司有較高的權(quán)益資本成本。Beneish et al.[ 6 ]分析了302條款、404條款下的內(nèi)部控制缺陷披露的市場反應,發(fā)現(xiàn)上市公司內(nèi)部控制報告中的缺陷披露會造成權(quán)益資本成本的增加,而內(nèi)部控制鑒證報告中的缺陷披露并沒有引起權(quán)益資本成本的增加。出現(xiàn)上述結(jié)果除了樣本選擇不同之外(不同的樣本選擇會由于統(tǒng)計上的差異造成實證結(jié)果出現(xiàn)分歧),另一個重要的原因是以往文獻基于管家理論或信號傳遞理論認為,公司的經(jīng)理層不是完全自利的,為了保護、增加股東財富或者幫助投資者進行正確的決策,他們會披露真實、可靠的內(nèi)部控制信息,從而假定“存在內(nèi)部控制缺陷的公司充分披露了內(nèi)部控制缺陷,沒有披露內(nèi)部控制缺陷的公司不存在內(nèi)部控制缺陷”,以披露的內(nèi)部控制缺陷作為公司實際存在的內(nèi)部控制缺陷替代變量(即將企業(yè)披露的內(nèi)部控制等同于真實的內(nèi)部控制)。然而Rice et al.[ 7 ]發(fā)現(xiàn),美國資本市場上大量存在內(nèi)部控制有缺陷但未披露的情形。中國上市公司的管理者會“裁量”內(nèi)部控制缺陷的認定,盡量避免披露內(nèi)部控制重大或重要缺陷信息,并且公司管理者擁有的權(quán)力越大,越傾向于隱瞞內(nèi)部控制缺陷信息[ 8 ],或者將重大缺陷歸入重要或一般缺陷,以便得出內(nèi)部控制有效的結(jié)論。這表明企業(yè)披露的內(nèi)部控制缺陷與真實的內(nèi)部控制缺陷并不一致,已有研究采用企業(yè)披露的內(nèi)部控制當作企業(yè)真實的內(nèi)部控制進行研究是存在問題的,樣本的自選擇問題必然會導致實證結(jié)果出現(xiàn)分歧。

信息披露是影響資本市場有效運行的關(guān)鍵因素。為了保護資本市場健康穩(wěn)定地向前發(fā)展,我國修訂了《中華人民共和國證券法》,并于2020年3月1日開始實施,未按照規(guī)定履行信息披露義務(wù)的,披露的信息有虛假記載、誤導性陳述或者重大遺漏的情形將被視為違法。此外,該證券法還將股票發(fā)行由審核制改為注冊制,強調(diào)了信息披露是注冊制的核心。2020年10月5日,國務(wù)院印發(fā)《關(guān)于進一步提高上市公司質(zhì)量的意見》,將提升上市公司信息披露質(zhì)量列為重要舉措之一。內(nèi)部控制信息是企業(yè)信息披露的重要內(nèi)容,企業(yè)披露的內(nèi)部控制與真實內(nèi)部控制之間的偏差大小決定了內(nèi)部控制信息披露質(zhì)量,從而對注冊制改革、資本市場的健康運行產(chǎn)生影響。為此,本文研究企業(yè)內(nèi)部控制信息披露偏差理論基礎(chǔ),并結(jié)合中國制度環(huán)境,闡釋其形成路徑和作用機理、影響因素及經(jīng)濟后果。

二、企業(yè)內(nèi)部控制信息披露偏差理論基礎(chǔ)

(一)委托代理理論

現(xiàn)代公司的重要特征之一是所有權(quán)與經(jīng)營權(quán)相互分離。作為委托人的股東,對公司剩余財產(chǎn)擁有索取權(quán),因此,企業(yè)管理層工作越努力,付出的代價越大,股東獲得的收益就越高;而作為代理人的管理層,工作越努力,其獲得的收益可能比公司股東獲得的收益小,從而產(chǎn)生委托代理問題。按照委托代理理論,轉(zhuǎn)軌經(jīng)濟國家的公司中主要存在兩種類型的代理問題:一類是管理層與股東之間的代理問題(即第一類代理問題)。公司經(jīng)理層是理性的經(jīng)濟人,為了自身效用的最大化,他們會利用信息優(yōu)勢,通過降低努力程度或其他機會主義行為損害委托人利益。另一類是控股股東或大股東和中小股東之間的代理問題(即第二類代理問題)。擁有公司控制權(quán)的大股東為了謀取自身利益的最大化,會通過各種方式轉(zhuǎn)移企業(yè)資產(chǎn),從而使中小股東利益受到侵害。0C8F979E-3E7C-4A25-A472-F0136F5A163D

委托代理問題的實質(zhì)是委托人需要承擔代理人的行為后果,產(chǎn)生的主要原因是信息不對稱,因此,構(gòu)建一個促使代理人按照委托人意志行事的激勵和控制制度成為公司治理中的重要內(nèi)容。已有研究認為,強化公司信息披露是一項重要的制度安排。全面、真實、可靠的公司內(nèi)部控制信息披露是委托人監(jiān)督代理人履行契約的一種重要手段或途徑,同時也是代理人應盡的責任和義務(wù),在一定程度上反映其受托責任的履行情況。內(nèi)控信息披露的詳細程度、內(nèi)控缺陷類型、嚴重程度等均受到管理層控制,而較低的內(nèi)部控制質(zhì)量信息可能引起負的市場反應,提高資本成本,甚至使企業(yè)面臨訴訟,導致股價崩盤、管理層聲譽受損等風險。因此,理性的經(jīng)理人可能利用管理層權(quán)力進行內(nèi)部控制信息披露操縱,隱瞞公司存在的內(nèi)部控制重大或重要缺陷,從而產(chǎn)生公司內(nèi)部控制信息披露偏差。

(二)信息不對稱理論

現(xiàn)代金融學理論建立的基石之一是有效市場假說。按照該假說,所有投資者都是理性的,可以迅速、無成本地獲得當前及未來所有可能的相關(guān)信息。然而這種假設(shè)只是一種理想狀態(tài),資本市場上的交易雙方掌握的信息是存在差異的,企業(yè)管理者擁有更多、更完全的信息,而投資者、債權(quán)人掌握的信息少,企業(yè)管理者可能利用自己掌握的信息優(yōu)勢損害投資者的利益。按照信息經(jīng)濟學理論,信息不對稱依發(fā)生時間分為兩種類型:一種是事前信息不對稱,另一種是事后信息不對稱。前者是指契約簽訂之前,交易雙方掌握的信息不對稱會產(chǎn)生逆向選擇風險;后者是指契約簽訂之后,交易雙方掌握的信息不對稱會產(chǎn)生道德風險。兩類信息不對稱都會對資本市場的運行效率產(chǎn)生不良影響。信息不對稱的產(chǎn)生可能源于交易一方的隱藏行為,如董事會不能完全了解經(jīng)理人工作是否努力,只能依據(jù)公司的產(chǎn)出結(jié)果進行判斷;也可能源于交易一方的隱藏信息,如公司老板在招聘員工時對員工的工作能力、健康情況等信息并不完全掌握。因此,信息不對稱又可以按照內(nèi)容進行分類。研究不可觀測行動的模型被稱為隱藏行動模型(hidden action),研究不可觀測知識的模型被稱為隱藏知識模型(hidden knowledge)或隱藏信息模型(hidden information)。

信息披露是緩解資本市場參與者之間信息不對稱、促進資源有效配置的重要手段,而內(nèi)部控制信息是公司信息披露的重要內(nèi)容。因此,有效的內(nèi)部控制信息披露對投資者監(jiān)督和評價公司管理層行為,降低其道德風險與機會主義行為起著不可忽視的作用。然而,當經(jīng)理人利用管理層權(quán)力粉飾、操縱內(nèi)部控制信息披露時,企業(yè)披露的內(nèi)部控制就會與真實的內(nèi)部控制產(chǎn)生偏差,產(chǎn)生另外一種形式的信息不對稱。

(三)行為金融學理論

有效市場假說認為,證券投資者是理性的,證券價格在任何給定時間都反映了投資者的知識和判斷,都能充分反映當時所得到的一切有關(guān)信息,資本市場的投資者不可能持續(xù)地獲得超常利潤。然而,自從Debondt and Thaler[ 9 ]發(fā)表《股票市場過度反應了嗎?》以來,有關(guān)市場異象的一系列成果對有效市場假說理論提出了挑戰(zhàn),其中最具挑戰(zhàn)力的理論是行為金融學理論。該理論通過實驗手段發(fā)現(xiàn),投資者在決策過程中并非完全理性,他們的決策受到認知、情感的影響,心理因素以及投資決策中存在的各種偏好會產(chǎn)生認知偏差。行為金融學理論揭示了投資者心理因素對市場定價和決策行為的影響,將投資者決策行為的研究由“應該怎么做”轉(zhuǎn)變到“實際怎么做”,因此,更接近實際。

企業(yè)內(nèi)部控制是一個集控制制度、控制程序、控制環(huán)境為一體的過程。當企業(yè)的控制環(huán)境發(fā)生變化時,受感知、思維、計算能力等認知方面的限制,或是由于過度自信、過度樂觀等心理因素的影響,管理者在實施內(nèi)部控制(包括內(nèi)部控制設(shè)計、執(zhí)行和披露)時可能無法做到完全理性,從而使企業(yè)披露的內(nèi)部控制與真實的內(nèi)部控制之間產(chǎn)生偏差(該偏差是由管理者非動機性認知因素引起的,我們稱之為企業(yè)的非動機性內(nèi)部控制信息披露偏差)。另外,較差的內(nèi)部控制質(zhì)量信息披露可能產(chǎn)生負的市場反應,提高債務(wù)資本成本或權(quán)益資本成本,導致股價崩盤、管理層聲譽受損等風險。管理者出于維護企業(yè)聲譽的僥幸心理,或為了避免將來可能的后悔心理,也可能粉飾、操縱內(nèi)部控制信息披露,從而導致企業(yè)披露的內(nèi)部控制與真實的內(nèi)部控制之間產(chǎn)生偏差(該偏差是由管理者動機性認知因素引起的,我們稱之為企業(yè)的動機性內(nèi)部控制信息披露偏差)。

三、企業(yè)內(nèi)部控制信息披露偏差本質(zhì)和內(nèi)涵

企業(yè)進行內(nèi)部控制自我評價、披露內(nèi)部控制有效性信息是公司承擔的一項法定責任,而內(nèi)部控制缺陷程度對企業(yè)內(nèi)部控制質(zhì)量的高低起著決定性作用。因此,在企業(yè)的內(nèi)部控制報告中,最重要、最具有實際價值的部分是內(nèi)部控制缺陷信息,美國公眾公司會計監(jiān)督委員會(PCAOB)和我國的內(nèi)部控制規(guī)范制定部門十分重視內(nèi)部控制缺陷的識別和認定。按照五部委發(fā)布的《企業(yè)內(nèi)部控制審計準則》,企業(yè)內(nèi)部控制出現(xiàn)以下四種跡象之一,應當被認定為存在重大缺陷(即企業(yè)內(nèi)部控制的有效性較低):(1)董事、監(jiān)事和高級管理人員舞弊;(2)企業(yè)更正已經(jīng)公布的財務(wù)報告;(3)當期財務(wù)報表存在重大錯報,而內(nèi)部控制在運行過程中未能發(fā)現(xiàn)該錯報;(4)企業(yè)審計委員會和內(nèi)部審計機構(gòu)對內(nèi)部控制的監(jiān)督無效。因此,公司的內(nèi)部控制信息披露質(zhì)量可以通過內(nèi)部控制重大缺陷跡象與內(nèi)部控制自評結(jié)果的比較進行判斷。例如,如果一家公司在披露的內(nèi)部控制報告中自認為其內(nèi)部控制是有效的,而該公司內(nèi)部控制又存在上述重大缺陷跡象,表明該公司的內(nèi)部控制信息披露存在粉飾、操縱問題,公司披露的內(nèi)部控制與其真實的內(nèi)部控制之間存在偏差。

另外,大量已有研究發(fā)現(xiàn),公司特征變量對內(nèi)部控制重大缺陷有顯著的影響,公司是否存在內(nèi)部控制重大缺陷可以通過公司特征進行識別、認定。因此,一家公司如果具有一個或多個內(nèi)部控制重大缺陷公司特征,但在披露的內(nèi)部控制報告中卻自認為其內(nèi)部控制是有效的,表明該公司的內(nèi)部控制信息披露很可能存在粉飾、操縱問題,公司披露的內(nèi)部控制與真實的內(nèi)部控制之間存在偏差。0C8F979E-3E7C-4A25-A472-F0136F5A163D

鑒于內(nèi)部控制信息披露質(zhì)量可以通過內(nèi)部控制重大缺陷跡象和公司特征揭示結(jié)果與內(nèi)部控制自評結(jié)果的比較進行識別、度量,公司粉飾、操縱內(nèi)部控制信息披露的結(jié)果是公司披露的內(nèi)部控制與真實內(nèi)部控制之間存在偏差,筆者認為,企業(yè)內(nèi)部控制信息披露偏差是企業(yè)披露的內(nèi)部控制與真實內(nèi)部控制之間存在差異,其本質(zhì)是一種信息不對稱,該偏差越大,意味著內(nèi)部控制信息在管理者與股東、投資者之間的不對稱程度越高。2018年,致同會計師事務(wù)所對信威集團(股票代碼:600485)的內(nèi)部控制進行了審計。由于信威集團在大額資產(chǎn)減值計提、存貨管理方面存在內(nèi)部控制重大缺陷,致同會計師事務(wù)所出具了否定意見的內(nèi)部控制審計報告,然而信威集團卻在同年的內(nèi)部控制自我評價報告中自認為其內(nèi)部控制有效。信威集團的內(nèi)部控制審計結(jié)果與自評結(jié)果不一致,表明該公司披露的內(nèi)部控制與真實內(nèi)部控制之間存在偏差,可能存在粉飾、操縱內(nèi)部控制信息披露的問題。

四、企業(yè)內(nèi)部控制信息披露偏差影響因素和經(jīng)濟后果

任何公司的生產(chǎn)經(jīng)營總是在一定的制度環(huán)境下進行的。在世界各國相繼推出一系列內(nèi)部控制法規(guī)的背景下,企業(yè)內(nèi)部控制建設(shè)力度及其信息披露行為必然受到所在國制度環(huán)境的影響。已有研究發(fā)現(xiàn),制度環(huán)境(尤其是法律環(huán)境)對內(nèi)部控制及其信息披露產(chǎn)生重要影響,有效的公司治理能夠?qū)崿F(xiàn)管理層、股東、債權(quán)人等相關(guān)者的利益協(xié)同,降低管理層的內(nèi)部控制信息披露操縱動機及其可能性。因此,本文從法律環(huán)境、公司內(nèi)部治理分析企業(yè)內(nèi)部控制信息披露偏差影響因素。

(一)企業(yè)內(nèi)部控制信息披露偏差影響因素

1.制度環(huán)境

自Porta et al.[ 10 ]的《法律與金融》一文發(fā)表以來,一系列的研究成果表明,制度環(huán)境對公司財務(wù)和公司治理具有重要影響。企業(yè)內(nèi)部控制建設(shè)作為世界各國強力推行的一項制度安排,必然對公司內(nèi)部控制的執(zhí)行及信息披露產(chǎn)生影響。Zhang[ 11 ]比較了美國上市公司與不在美國上市的外國公司在SOX法案出臺后的累計超額報酬率,研究發(fā)現(xiàn),不在美國上市的外國公司的累計超額報酬率明顯高于美國上市公司。這表明SOX法案增加了美國上市公司的成本,制度環(huán)境對內(nèi)部控制產(chǎn)生顯著影響。Piotroski and Srinivasan[ 12 ]檢驗了SOX法案的內(nèi)部控制條款實施前后美國資本市場的競爭力情況,研究發(fā)現(xiàn)SOX法案的內(nèi)部控制條款實施后,在美上市的小公司數(shù)量減少較多,而大公司沒有發(fā)生顯著變化。Lang[ 13 ]認為,Piotroski and Srinivasan[ 12 ]沒有很好地把SOX法案對跨境上市的影響與其他因素(比如AIM建立、網(wǎng)絡(luò)交易以及全球化等)的影響區(qū)分開來,得出SOX法案對美國資本市場競爭力的影響結(jié)論并不穩(wěn)定。Rothenberg[ 14 ]運用代理理論和信號傳遞理論,解釋了存在內(nèi)部控制問題的公司可能選擇少披露或不披露的原因,他認為,SEC(即美國證券交易委員會)的監(jiān)管越嚴格,上市公司越可能披露內(nèi)部控制缺陷信息。劉啟亮等[ 15 ]發(fā)現(xiàn),上市公司所在地區(qū)的市場化程度越高,政府對經(jīng)濟的干預程度越低,企業(yè)內(nèi)部控制有效性越強。Gong et al.[ 16 ]發(fā)現(xiàn),主要業(yè)務(wù)處在投資者保護較弱地區(qū)的集團公司,其內(nèi)部控制報告的問題較為明顯,而處在投資者保護較好地區(qū)的公司內(nèi)部控制報告則沒有這種傾向。企業(yè)內(nèi)部控制信息披露偏差是公司內(nèi)部控制的真實質(zhì)量與披露質(zhì)量之間的差異,而企業(yè)內(nèi)部控制質(zhì)量及信息披露受制度環(huán)境的影響,因此,制度環(huán)境對企業(yè)內(nèi)部控制信息披露偏差產(chǎn)生影響。

2.公司內(nèi)部治理

公司治理機制是降低公司委托代理和信息不對稱問題的重要機制。公司治理機制越健全,內(nèi)部控制缺陷存在的可能性越小,內(nèi)部控制質(zhì)量越高。Doyle et al.[ 1 ]采用有關(guān)公司治理指數(shù)發(fā)現(xiàn),內(nèi)部控制的健全與管理層、大股東有直接關(guān)系,公司治理機制對內(nèi)部控制產(chǎn)生了重要的影響。Bardhan et al.[ 17 ]發(fā)現(xiàn),相對于非家族企業(yè),雙層股權(quán)結(jié)構(gòu)的家族企業(yè)報告了更多數(shù)量的內(nèi)部控制重大缺陷。李穎琦和俞俊利[ 18 ]發(fā)現(xiàn),當公司類型為國有企業(yè)時,引入非國有公司能夠使企業(yè)內(nèi)部控制達到較優(yōu)狀態(tài)。Krishnan[ 19 ]發(fā)現(xiàn),公司更換審計師時的內(nèi)部控制問題與審計委員會的獨立性、審計委員會中是否有財務(wù)專家呈顯著的正相關(guān)關(guān)系。他認為,審計委員會在內(nèi)部控制建設(shè)中承擔著重要職能,審計委員會越勤勉盡責,企業(yè)內(nèi)部控制缺陷存在的可能性越小。Goh[ 20 ]以SOX法案302條款下至少披露一項內(nèi)部控制重大缺陷的208家公司為樣本,研究發(fā)現(xiàn)內(nèi)部控制缺陷矯正與審計委員會的規(guī)模、董事會的獨立性呈顯著的正相關(guān)關(guān)系。他認為,審計委員會和董事會在監(jiān)督內(nèi)部控制質(zhì)量方面發(fā)揮著重要作用。Naiker and Sharma[ 21 ]發(fā)現(xiàn),與外部審計師有關(guān)聯(lián)、無關(guān)聯(lián)的前任審計合伙人任職于審計委員會,能夠?qū)ζ髽I(yè)的內(nèi)部控制進行有效監(jiān)督,公司內(nèi)部控制缺陷程度并不嚴重。Johnstone et al.[ 22 ]發(fā)現(xiàn),SOX法案404條款下的內(nèi)部控制缺陷矯正(即內(nèi)部控制質(zhì)量改善)通常與審計委員會、董事會和高管等治理機制的改善有關(guān)。Dhaliwal et al.[ 23 ]發(fā)現(xiàn),會計或財務(wù)專家任職于審計委員會,能夠彌補其他專家的相關(guān)知識欠缺,從而對內(nèi)部控制和財務(wù)報告質(zhì)量產(chǎn)生積極作用。Balsam et

al.[ 24 ]發(fā)現(xiàn),薪酬激勵能夠調(diào)動管理者的積極性,促使其幫助公司建立與完善內(nèi)部控制。企業(yè)內(nèi)部控制信息披露偏差大小取決于公司內(nèi)部控制的真實質(zhì)量與披露質(zhì)量之間的差異程度,而內(nèi)部控制質(zhì)量及其信息披露受到公司內(nèi)部治理的影響,因此,公司內(nèi)部治理對企業(yè)內(nèi)部控制信息披露偏差產(chǎn)生影響。

(二)企業(yè)內(nèi)部控制信息披露偏差經(jīng)濟后果

資本市場上的參與者按照與上市公司的投資關(guān)系分為兩類:一類是直接參與者,主要有投資者、債權(quán)人;另一類是間接參與者,主要有政府監(jiān)管部門、中介機構(gòu)等。相對于政府監(jiān)管部門、中介機構(gòu),投資者、債權(quán)人進行正確的投資和貸款決策更需要公司披露充分、完全、真實的信息,而企業(yè)內(nèi)部控制信息披露偏差是由企業(yè)粉飾、操縱內(nèi)部控制信息披露導致的,因此,他們受企業(yè)內(nèi)部控制信息披露偏差的影響相對較大。信息經(jīng)濟學理論認為,市場信息的不完全性和非對稱性使得信息具有了價值,并能夠作為一種特殊商品對接收者當前或潛在的行動或決策產(chǎn)生影響。內(nèi)部控制信息披露偏差本質(zhì)上是一種信息不對稱,會對投資者、債權(quán)人等外部信息接收者的決策產(chǎn)生影響,從而影響企業(yè)資本成本和企業(yè)價值。0C8F979E-3E7C-4A25-A472-F0136F5A163D

1.企業(yè)內(nèi)部控制信息披露偏差與資本成本

作為現(xiàn)代企業(yè)的一項極為重要的內(nèi)部治理機制,內(nèi)部控制通過兩條路徑影響上市公司的權(quán)益資本:一是高質(zhì)量的內(nèi)部控制可以提高財務(wù)報告質(zhì)量(或盈余質(zhì)量),降低投資者的信息使用風險,從而降低公司的權(quán)益資本成本和債務(wù)資本成本[ 5-6 ]。二是高質(zhì)量的內(nèi)部控制能夠減少管理者侵占和大股東掏空等機會主義行為,增加歸屬于廣大股東的現(xiàn)金流,降低企業(yè)風險,從而降低公司的權(quán)益資本成本和債務(wù)資本成本。

企業(yè)內(nèi)部控制信息披露偏差是公司內(nèi)部控制的真實質(zhì)量與披露質(zhì)量之間的差異,該差異越大,意味著財務(wù)報告的可靠性越低,而內(nèi)部控制對企業(yè)財務(wù)報告的可靠性起著保證作用。當公司的內(nèi)部控制信息披露出現(xiàn)偏差時,意味著企業(yè)財務(wù)報告的可靠性不能得到合理保證,同時意味著企業(yè)內(nèi)部控制信息披露中可能存在管理者機會主義行為。因此,內(nèi)部控制信息披露偏差也會通過兩條路徑對公司權(quán)益資本成本和債務(wù)資本成本產(chǎn)生影響:一是內(nèi)部控制信息披露偏差提高財務(wù)報告信息使用風險。所有權(quán)和控制權(quán)的分離導致的信息不對稱會加劇管理層道德風險和逆向選擇風險,投資者在缺乏信息透明度的情況下會要求對代理成本進行補償,追求更高的投資回報,從而提高了公司的權(quán)益成本。Stiglitz and Weiss[ 25 ]發(fā)現(xiàn),信息不對稱不但引起銀行對企業(yè)的融資額度進行限制,而且會造成公司外部融資成本較高。企業(yè)內(nèi)部控制信息披露偏差本質(zhì)上是一種信息不對稱,它的產(chǎn)生使得財務(wù)報告信息使用風險增加,為了彌補可能的損失,投資者、債權(quán)人會提高投資回報水平和貸款利率,從而引起公司權(quán)益資本成本提高,債務(wù)資本成本增加。二是內(nèi)部控制信息披露偏差提高企業(yè)經(jīng)營風險。已有研究發(fā)現(xiàn),當會計信息質(zhì)量較高,經(jīng)理層可以操控的利潤較少,由信息不對稱導致企業(yè)投資面臨融資約束時,會高度依賴內(nèi)部產(chǎn)生的現(xiàn)金流。內(nèi)部控制信息披露偏差是由管理者或大股東粉飾、操縱內(nèi)部控制信息披露導致的,這種特殊形式的信息不對稱不僅會增加大股東的利益侵占、掏空行為,而且會減少歸屬于股東的未來現(xiàn)金流,增加企業(yè)風險,使得公司以較高的權(quán)益資本成本和債務(wù)資本成本才能獲得所需要的資金(內(nèi)部控制信息披露偏差影響權(quán)益資本成本、債務(wù)資本成本的路徑見圖1)。張瑤等[ 26 ]研究了2010—2012年間中國上市公司內(nèi)部控制信息披露與資本成本的關(guān)系,研究發(fā)現(xiàn),那些傾向于隱瞞內(nèi)部控制重大缺陷(即存在內(nèi)部控制信息披露偏差)的公司,其權(quán)益資本成本和債務(wù)資本較高。

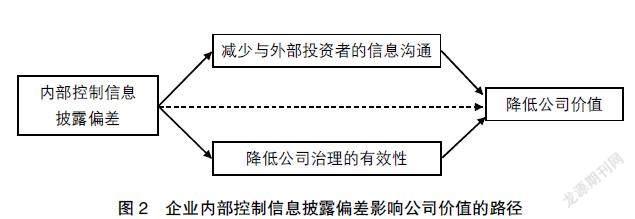

2.企業(yè)內(nèi)部控制信息披露偏差與企業(yè)價值

已有研究發(fā)現(xiàn),高質(zhì)量的信息披露減少了投資者與經(jīng)理層之間的信息不對稱,提升了公司的信息透明度。信息披露程度高的上市公司容易得到外部投資者的認可,從而避免公司價值被低估的問題。內(nèi)部控制信息披露偏差是企業(yè)披露的內(nèi)部控制與真實內(nèi)部控制之間的差異,當公司出現(xiàn)該差異時,將會減少企業(yè)與外部投資者的信息溝通,導致業(yè)績優(yōu)良的上市公司價值可能被低估。另外,公司治理機制是降低管理層和股東、大股東和中小股東之間代理問題的重要機制,而信息披露是一個完整的公司治理結(jié)構(gòu)框架的有機組成部分,良好的內(nèi)部信息披露對提高公司治理的有效性、激勵經(jīng)理層提高公司績效具有不可忽視的重要作用。當披露的內(nèi)部控制與真實內(nèi)部控制之間出現(xiàn)差異時,意味著公司可能存在操縱、隱瞞內(nèi)部控制重大或重要缺陷信息行為,公司治理的有效性越低,而較低的公司治理將會降低企業(yè)價值(企業(yè)內(nèi)部控制信息披露偏差影響企業(yè)價值的路徑見圖2)。例如,被廣州市中院判決賠償5萬余名投資者24.59億元的康美公司,在2014—2017年間一直對外宣稱其內(nèi)部控制是有效的,承擔該公司審計業(yè)務(wù)的廣東正中珠江會計師事務(wù)所也對公司財務(wù)報告及其內(nèi)部控制出具了標準無保留意見,但公司此間的財務(wù)報告卻存在著嚴重舞弊和違規(guī)問題。按照證監(jiān)會的認定,康美公司在2016年、2017年年報和2018年半年報中虛增營業(yè)收入分別為89.99億元、100.32億元、84.84億元,虛增營業(yè)利潤分別為6.56億元、12.51億元、20.29億元,虛增貨幣資金分別為225.8億元、299.4億元、361.9億元,未按規(guī)定披露的控股股東及其關(guān)聯(lián)方非經(jīng)營性占用116.19億元。在歷經(jīng)證監(jiān)會立案調(diào)查、公司因造假行為遭受處罰、主動申請公司股票由“康美藥業(yè)”變?yōu)椤癝T康美”、公司實際控制人馬興田被公安機關(guān)采取強制措施等一系列事件之后,康美公司的股價遭到了斷崖式下跌,截止到2020年7月9日,公司總市值僅為124億元,與此前高位時的公司價值相比已經(jīng)蒸發(fā)了超千億元。

五、結(jié)語

作為上市公司信息披露的重要內(nèi)容之一,良好的內(nèi)部控制信息披露不僅能夠削弱企業(yè)與投資者之間的信息不對稱,促進證券的合理定價,而且能夠為股東監(jiān)督和評價公司管理層提供依據(jù),保護投資者利益,因而對促進資本市場的有效運轉(zhuǎn)起到至關(guān)重要的作用。但資本市場卻頻頻出現(xiàn)內(nèi)部控制與財務(wù)報告“異象”,經(jīng)典的內(nèi)部控制理論以管家理論為基礎(chǔ)難以對此作出合理解釋。本文基于上市公司內(nèi)部控制信息披露實踐中存在行為選擇和機會主義行為這一客觀現(xiàn)實,研究企業(yè)內(nèi)部控制信息披露偏差的理論基礎(chǔ)、本質(zhì)和內(nèi)涵、影響因素和經(jīng)濟后果,構(gòu)建起企業(yè)內(nèi)部控制信息披露偏差理論框架。

本文構(gòu)建的企業(yè)內(nèi)部控制信息披露偏差理論框架的價值主要體現(xiàn)在以下幾個方面:(1)以委托代理理論、信息不對稱理論、行為金融學理論為基礎(chǔ),拓展了內(nèi)部控制及其信息披露研究的理論范疇,補充和發(fā)展了內(nèi)部控制理論;(2)深化了內(nèi)部控制及其信息披露影響因素、經(jīng)濟后果實證研究,對投資者、監(jiān)管機構(gòu)、分析師、審計師等資本市場的參與者識別企業(yè)內(nèi)部控制信息虛假披露具有參考意義和實踐價值,有利于其作出更加科學合理的決策;(3)有利于資本市場監(jiān)管部門進一步完善內(nèi)部控制法規(guī),提高企業(yè)內(nèi)部控制信息披露質(zhì)量,促進資本市場的有效運作。

需要說明的是,受篇幅限制,本文構(gòu)建的企業(yè)內(nèi)部控制信息披露偏差理論框架并不全面,對企業(yè)內(nèi)部控制信息披露偏差分類、評測模型和方法等基礎(chǔ)理論沒有進行研究,有待進一步補充和完善。但不可否認的是,隨著“注冊制”在我國資本市場的全面實施,企業(yè)信息披露內(nèi)容及其質(zhì)量將成為監(jiān)管的重點(注冊制的核心和關(guān)鍵是信息披露),內(nèi)部控制信息披露偏差將成為研究重點和關(guān)注熱點。0C8F979E-3E7C-4A25-A472-F0136F5A163D

【參考文獻】

[1] DOYLE J T,GE W,MCVAY S.Accruals quality and internal control over financial reporting[J].The Accounting Review,2007,82(5):1141-1170.

[2] 宮義飛,謝元芳.內(nèi)部控制缺陷及整改對盈余持續(xù)性的影響研究:來自A股上市公司的經(jīng)驗證據(jù)[J].會計研究,2018(5):75-82.

[3] HOGA? C,WILKINS? M.Internal control weaknesses and earnings management[R].Working Paper,Southern Methodist University and Texas A & M University,2005.

[4] 張然,王會娟,許超.披露內(nèi)部控制自我評價與鑒證報告會降低資本成本嗎?——來自中國A股上市公司的經(jīng)驗證據(jù)[J].審計研究,2012(1):96-102.

[5] OGNEVA M,RAGHUNANDAN K,SUBRAMANYAM K R.Internal control weakness and cost of equity:evidence from SOX section 404 disclosures[J].The Accounting Review,2007,82(5):1255-1297.

[6] BENEISH M D,BILLINGS M B,HODDER L D.Internal control weaknesses and information uncertainty[J].The Accounting Review,2008,83(3):665-703.

[7] RICE S C,WEBER D P,WU B.Does SOX 404 have teeth?Consequences of the failure to report existing internal control weaknesses[J].Accounting Review,2015,90(3):1169-1200.

[8] 趙息,許寧寧.管理層權(quán)力、機會主義動機與內(nèi)部控制缺陷信息披露[J].審計研究,2013(4):101-109.

[9] DEBONDT W,THALER R.Does the stock market overreact?[J].The Journal of Finance,1985,40(3):793-808.

[10] PORTA R L,SILANES F L D,SHLEIFER A,et al.Law and finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[11] ZHANG I X.Economic consequences of the sarbanes-oxley act of 2002[J].Journal of Accounting and Economics,2007,44(3):74-115.

[12] PIOTROSKI J,SRINIVASAN S.Regulation and bonding:the sarbanes-oxley act and the flow of international listings[J].Journal of Accounting Research,2008,46(2):427-433.

[13] LANG M H.The effect of sarbanes oxley on cross listing:a discussion of piotroski and srinivasan[J].SSRN Electronic Journal,2008.

[14] ROTHENBERG N R.The interaction among disclosures,competition,and an internal control problem[J].Management Accounting Research,2009,20(4):225- 238.

[15] 劉啟亮,羅樂,何威風,等.產(chǎn)權(quán)性質(zhì)、制度環(huán)境與內(nèi)部控制[J].會計研究,2012(3):52-61.

[16] GONG G J,KE B,YU Y.Home country investor protection,ownership structure and cross-listed firms' compliance with sox-mandated internal control deficiency disclosures[J].Contemporary Accounting Research,2013,30(4):1490-1523.

[17] BARDHAN I,LIN S,WU S.The quality of internal control over financial reporting in family firms[J].Accounting Horizons,2015,29(1):41-60.

[18] 李穎琦,俞俊利.股權(quán)制衡與內(nèi)部控制有效性:基于2008—2010年釀酒類上市公司的案例分析[J].會計研究,2012(2):50-56.

[19] KRISHNAN J.Audit committee quality and internal control:an empirical analysis[J]. Accounting Review,2005,80(2):649-675.0C8F979E-3E7C-4A25-A472-F0136F5A163D

[20] GOH B W.Audit committees,boards of directors,and remediation of material weaknesses in internal control[J].Contemporary Accounting Research,2009,26(2):549-579.

[21] NAIKER V,SHARMA D S.Former audit partners on the audit committee and internal control deficiencies[J].Accounting Review,2009,84(2):559-587.

[22] JOHNSTONE K,CHAN L,RUPLEY K H.Changes in corporate governance associated with the revelation of internal control material weaknesses and their subsequent remediation[J].Contemporary Accounting Research,2011,28(1):331-383.

[23] DHALIWAL D S,NAIKER V,NAVISSI F.The association between accruals quality and the characteristics of accounting experts and mix of expertise on audit committees[J].Contemporary Accounting Research,2010,27(3):787-827.

[24] BALSAM S,JIANG W,LU B.Equity incentives and internal control weaknesses[J].Contemporary Accounting Research,2014,31(1):178-201.

[25] STIGLITZ J,WEISS A.Credit rationing in markets with imperfect information[J].The American Economic Review,1981,71(3):393-410.

[26] 張瑤,郭雪萌,肖序.內(nèi)控缺陷信息披露、動機選擇與經(jīng)濟后果[J].經(jīng)濟問題,2016(5):118-123.0C8F979E-3E7C-4A25-A472-F0136F5A163D

猜你喜歡

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37