從平衡計分卡和作業成本法的視角淺析預算困境

2018-01-05 10:50:18江舸

財會學習 2018年1期

關鍵詞:作業成本法

江舸

摘要:預算是企業管理的重要手段,但由于企業內外環境的急劇變化,使當前會計理論界對預算的研究和企業管理者對預算的應用均陷入前所未有的困境。預算困境的表現大致可分為五個方面,針對這五個方面的困境問題,平衡計分卡和作業成本法從不同的方面為解決預算困境提供了獨特的管理視角,同時,平衡計分卡和作業成本法這兩種管理工具的結合和應用為企業預算管理體系的搭建提供了新的思路。

關鍵詞:平衡計分卡;作業成本法;預算困境

一、預算和預算困境

從20世紀初美國杜邦和通用公司在企業管理中引入預算工具開始,到新的計劃控制工具層出不窮的今天,預算誕生已經有一百多年的歷史了,雖然新的管理工具如雨后春筍般被構建出來并源源不斷地投入使用,但預算的魅力仍然經久不衰,并日久彌新。如David Otley就曾經說過:“預算管理是少有的能把組織的所有關鍵問題融合于一個管理系統中的管理控制方法”。據調查,現在在美國有90%的企業在推行預算管理,在日本有93%的公司在編制預算,而在歐洲采用預算工具的企業更是達到了99%的驚人比例。

然而,隨著全球經濟一體化進程的加速推進和信息化大潮的來臨,企業傳統的經營管理模式受到較大的沖擊,適者生存,企業的管理思想必然發生相應的改變。Jerold L.Zimmerman認為“預算是一項可以對公司中的各種活動進行協調并支持決策的工具,同時也是對行為實施控制的工具”。而預算的決策與控制的職能的相互沖突,即彼此之間相互影響和相互替代,表現為相關人員為了得到更好的業績評價更易作出偏保守的預算,這導致預算將面臨困境。M.Edgar Barrett和LeRoy B.Fraser提出預算的不同功能之間存在的沖突主要包括兩種:一是預算的計劃作用與激勵作用的沖突;二是預算的計劃作用與評價作用的沖突。尤其是Jeremy Hope和Robin Fraser在超越預算圓桌會議論壇(BBRT)上提出的“超越預算”的觀點,宣揚預算無用論,認為應該放棄預算系統,將各項決策的權力下放,強調實行分權模式。

二、作業成本管理和平衡計分卡

(一)作業成本管理(ABM)

基于作業成本(Activity-based Costing, ABC)的預算管理,是利用ABC提供的成本信息及方法進行包括成本控制在內的預算管理等企業經營管理,就形成了作業管理理論(Activity-based Management,ABM)。作業是引起資源消耗的行為,企業以作業動因為橋梁將所有的人、財、物分解為指向不同的成本費用中心的各種成本,而基于作業成本管理的預算就是企業在作業的層次上,對未來的作業量和資源需求量進行合理的預測,以推動企業成本和績效的持續改善。

(二)平衡計分卡(Balanced Scorecard)

平衡計分卡是由哈佛大學會計學教授羅伯特·卡普蘭和美國復興全球戰略集團總裁大衛·諾頓共同開發的,是根據組織的戰略而精心設計的一系列定量指標體系。平衡計分卡所設計的指標體系可以作為企業管理者用以對員工進行評價和考核的工具,以及與外部利益相關者進行溝通的動力,以推動企業實現使命與戰略目標。是為企業提供一個能綜合地、明晰地考評戰略目標的業績評價體系,該體系包括企業財務、與客戶的關系、內部業務流程及員工的學習成長共四個維度及維度彼此之間的相互平衡,涵蓋了企業經營的關鍵指標,包括財務業績與非財務業績,考慮了短期目標與長期目標的平衡。平衡計分卡是將預算與戰略連接的重要工具。

三、預算困境面臨的主要問題

以BBRT提出“超越預算”為首,國內外有大量文獻都對預算困境有深入研究,歸納來說預算困境大致包括以下幾個方面的問題:

(一)預算與戰略容易產生沖突

戰略是一個企業前行的指路明燈,是指全局性和決定性的方向和計劃,而傳統的預算更多地是以短期的財務作為預算的起點和終點,這與企業的長期利益必然會發生沖突。在企業實際運行過程中,總會出現各種各樣的動機讓管理者的注意力暫時轉向短期目標,甚至于會出現為了當前利益犧牲長期利益的情況。

(二)預算編制過程中的博弈

預算鼓勵博弈行為的發生,在預算制定中總會過多地發生討價還價,下級組織總是希望給自己留出更多地余地并試圖說服高層自己部門的預算要求是最合理的,通常最大的贏家是在部門預算中“注水”最多的,這增加了下級組織對預算執行操縱的動機和短視行為的發生。

(三)預算信息的時效性差

預算更新的周期過長,預算信息提供不夠及時,有的企業是按年編制,不能正確反映急速變化的企業經濟、社會環境的情況。

(四)預算的業績評價不科學

基于預算的業績評價鼓勵中庸,會出現“鞭打快牛”的情況,不鼓勵組織積極向上,遏制了勇于創新和勇于承擔風險的精神。大部分企業的大部分預算都是采用增量預算,這會出現因過度依賴經驗而影響戰略計劃的制定和相應的業績評價。

(五)預算不利于企業組織的扁平化

預算加強了企業的管理層級,強化了垂直領導,阻礙授權,更多關注的是控制成本和費用,而不是創造價值。

四、作業成本法和平衡計分法對解決預算困境的作用

(一)戰略與預算的統一

稱職的企業管理者往往都會花費很大精力關注企業的長期戰略,這是企業得以生存和發展的生命線。而利用平衡計分卡編制預算,將企業的財務、客戶、內部運營、學習與成長四個維度以預算為紐帶統合起來,使企業的戰略更加具像化。基于平衡計分卡的預算可以利用戰略地圖并明確實施地圖上四個維度的預期工作,再通過作業成本管理的因果分析法、取得收益法、合理因素法,細分并體現在具體預算指標或者標準之中。預算管理的時間跨度一般為一年,而企業戰略的時間跨度一般有五年甚至更長,因此應將企業的戰略在預算中體現為短期的具體經營指標,以協調企業短期利益與長期利益的統一,使預算能夠有效地為企業帶來價值增量。

(二)避免預算時博弈的發生

在編制預算時,上下級之間總會就預算指標的下達相互博弈,這實際上是基于委托代理理論導致的信息不對稱引起的。當上下級部門之間的信息不對稱程度較高時,代理問題會更加突出,預算博弈的動機會更加強烈。而作業成本預算在作業分析和業務流程再造的基礎上,利用信息平臺在已有的會計電算化信息系統上增加作業成本預算的管理模塊,對海量的原始數據進行收集和處理,能全面、快速、準確、詳盡地對經濟業務過程進行記錄和分析,盡量使上下級之間的信息趨于對稱,有效避免預算博弈的發生。其次,可采用彈性作業成本預算避免傳統預算編制中因間接費用責任不清而出現的推諉扯皮,也可以避免出現預算上報或下達時上下級之間或不同部門之間的博弈現象。

(三)提高預算的時效性

預算編制過程中,雖然事先對影響生產經營活動的各方面因素進行了預測,但在具體執行過程中,總是會出現預算不能及時反應內外環境變化的情況,可采用滾動作業預算與彈性作業預算相結合的預算方式,使管理人員能實時地把握企業前景。滾動作業預算能使管理人員清晰地把握從當前月份到未來一年動態生產經營活動,避免出現預算周期固定與環境變化相沖突的情況。彈性作業預算能使管理人員在不能準確預測成本動因數據的情況下,根據成本性態分析耗費的資源與成本動因的關系,預計出有一定伸縮區間的成本動因的彈性作業成本預算,可以在一定成本區間內隨時了解預算,掌握企業在變化的經營環境中的預期表現。

(四)業績評價更加合理

平衡計分卡給企業業績評價帶來的最大影響是不再完全僅依靠財務指標,而是均衡考慮了企業各個關鍵指標,使企業能夠更全面、科學地反映企業和實際經營業績。采用零基作業成本預算,從顧客需求出發,以企業戰略為原點,通過預測計劃期內產品銷售或勞務提供的數量,來預測作業需求量,并再此基礎上預測資源的需求量。這種從頭開始的預算,不再以歷史數據作為預算的起點,使業績評價更加合理化,以避免“鞭打快牛”的現象出現。

(五)組織結構的再優化

作業成本預算的應用以流程再造為前提,將原有的組織機構、人員配置、工作流程等進行梳理并優化,以作業責任中心作為預算的責任主體進行計劃和控制。作業預算中企業所有資源都是以作業為基礎和驅動,按作業活動的過程及預期耗費資源數量編制并匯總。在管理界大力提倡組織結構的扁平化的今天,以作業為驅動的的預算不僅打破了企業固化的部門界線,而且無疑比適用垂直結構的傳統預算更適應現代的企業。

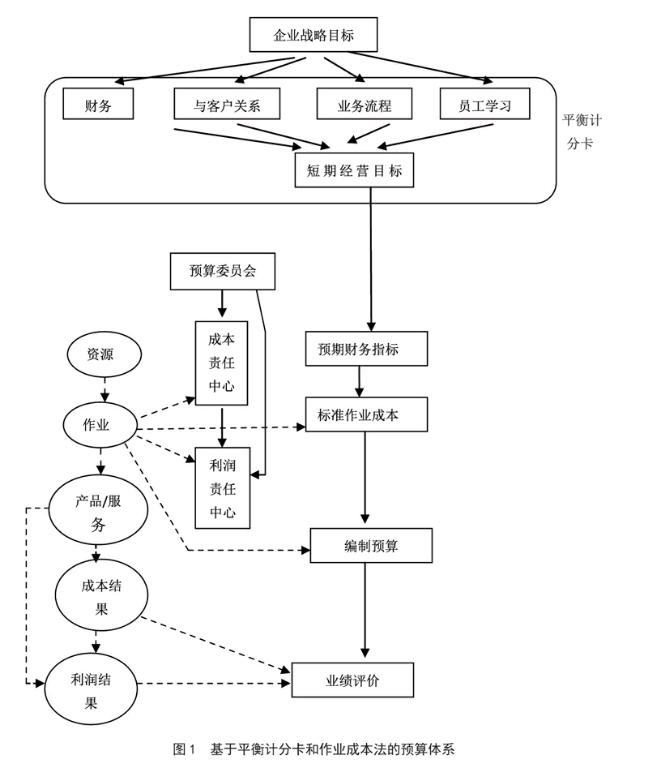

五、基于作業成本法和平衡計分卡的預算體系

(一)目標戰略的細分

平衡計分卡的預算是以企業戰略作為整套預算的起點,將企業的長期戰略規劃用四個維度進行闡述,細化為短期經營目標,再具體到相應的財務預算目標。如企業的目標戰略是擴張式的,則細分到短期經營目標時,應制定相應的市場擴張的指標,如市場份額的提升或新銷售網點的投入等,再到具體到財務預算指標時,則應提高銷售增長率、提高資產投資額;如企業的目標戰略是成本優先式,則細分到短期經營目標時可能體現為裁減不能為產品帶來增值的作業或部門,再具體到財務預算指標時則應降低費用率或成本費用利潤率。

(二)標準作業成本的制定

標準作業成本是整個基于作業成本法和平衡計分卡的預算體系的核心,它不僅是編制企業預算的核心和基礎,同時也是評價企業經營業績的重要依據。標準作業成本的實質是以作業成本法歸集的成本費用定額。企業應根據成本和費用的動因分析,歸納、測算出單位作業耗費的人力或物力資源,以所耗費資源的價值制定標準作業成本或費用。標準作業成本的制定應分為全面調研、細致分析、精確測量和持續改進四個階段,同時通過識別價值活動和優化價值鏈、作業鏈,分析、改進、不斷優化標準作業成本。

(三)預算的編制

Cooper和Kaplan認為:“將消耗的資源分配到作業中,正是平衡計分卡和作業成本法的關聯點。”就平衡計分卡而言,采用作業成本不僅提高了財務方面信息的關聯度和精確度,也為在企業管理中采用作業管理、增產降耗、提升產品及服務質量提供了保障。彼得·德魯克認為“按作業將產品和服務所消耗的資源與顧客相連接,這一過程可以明確為顧客提供各種產品和服務的相對收益率,明確為哪些顧客創造的價值最多。”企業預算委員會根據平衡記分卡確定短期經營目標和財務預算指標,再根據相關目標和指標首先編制企業的業務預算,確認產品和服務的銷售或生產政策,再以動因分析為依據,將產品和服務的成本費用歸集到各個成本責任中心,并將與之相應的產品和服務帶來的利潤也分配到各個利潤責任中心。以標準作業成本為基礎,不僅能按年編制企業的年度預算,同時還可以根據企業內外環境的變化情況,實時地編制滾動作業成本預算和彈性作業成本預算,這將全面和動態的反映企業的預期經營前景。

(四)業績評價

總體而言,預算的業績評價的核心在于預算內容與預算執行結果的差異,而差異分析的主體可分為作業動因指向的成本責任中心和利潤責任中心。基于平衡計分卡和作業成本法的預算差異分析主要包括兩個方面的內容:一是財務差異分析,具體包括:1.從成本責任中心和利潤責任中心的角度進行的總體差異分析,2.以標準作業成本為基礎進行的作業差異分析,包括變動作業成本差異分析和固定作業成本差異分析;二是顧客關系、內部流程、員工學習與成本層面的非財務方面的差異分析。(見圖1)

參考文獻:

[1]楊小舟.預算是一把雙刃劍[J].新理財,2005(6):44-48.

[2]潘飛,郭秀娟.作業預算研究[J].會計研究,2004,11:48-52.

[3]Copper,Robin and Kaplan,Robert S.Activity-Based System:Measuring the Cost of Resource Usage[J].Accounting Horizons,1992,Sept22.

[4](美)杰里米·霍普(JeremyHope).(美)羅賓·弗雷澤(RobinFraser).超越預算[M].中信出版社,2005

[5]保羅.R尼文,平衡計分卡實用手冊[M].北京:清華大學出版社,2013:13.

(作者單位:四川省煙草公司成都市公司都江堰分公司)

猜你喜歡

科學與財富(2016年18期)2016-12-22 19:17:39

現代經濟信息(2016年27期)2016-12-16 23:05:36

中國市場(2016年32期)2016-12-06 11:18:29

時代金融(2016年30期)2016-12-05 20:32:02

智富時代(2016年12期)2016-12-01 15:07:06

現代經濟信息(2016年25期)2016-11-24 05:54:38

商場現代化(2016年26期)2016-11-21 22:02:01

財經界·學術版(2016年19期)2016-11-16 14:07:20

商業會計(2016年15期)2016-10-21 08:01:24

商業會計(2016年15期)2016-10-21 07:56:19