產(chǎn)業(yè)智能化助力鍛造產(chǎn)業(yè)鏈韌性的機(jī)理與對策

2023-06-06 01:07:38李磊直銀蘋

開放導(dǎo)報 2023年2期

關(guān)鍵詞:提升

李磊 直銀蘋

[摘要] 提升產(chǎn)業(yè)鏈韌性成為世界主要經(jīng)濟(jì)體關(guān)注的焦點,與人工智能相關(guān)的產(chǎn)業(yè)智能化作為當(dāng)前科技前沿的主要載體,對產(chǎn)業(yè)鏈韌性的提升有著重大影響。產(chǎn)業(yè)鏈韌性與抵御產(chǎn)業(yè)鏈斷裂風(fēng)險的能力相關(guān),涵蓋產(chǎn)業(yè)鏈斷裂概率、產(chǎn)業(yè)鏈斷裂引致的負(fù)面影響和產(chǎn)業(yè)鏈斷裂的恢復(fù)時間三個維度。產(chǎn)業(yè)智能化通過減少產(chǎn)業(yè)鏈關(guān)聯(lián)、提升價值鏈位置、降低技術(shù)可替代性、減少產(chǎn)業(yè)鏈斷裂的人為主觀因素和優(yōu)化動態(tài)管理貿(mào)易結(jié)構(gòu),提升產(chǎn)業(yè)鏈韌性。通過考察分析產(chǎn)業(yè)智能化對我國產(chǎn)業(yè)鏈韌性的影響,發(fā)現(xiàn)產(chǎn)業(yè)智能化進(jìn)程的快速推進(jìn)對提升我國產(chǎn)業(yè)鏈韌性產(chǎn)生了積極的影響,但仍面臨工業(yè)機(jī)器人嚴(yán)重依賴進(jìn)口、產(chǎn)業(yè)智能化主要集中于外資企業(yè)等不少瓶頸,需要以加快內(nèi)資企業(yè)產(chǎn)業(yè)智能化進(jìn)程、不斷提升我國關(guān)鍵核心技術(shù)的自主化水平等為突破口,以產(chǎn)業(yè)智能化提升產(chǎn)業(yè)鏈韌性。

[關(guān)鍵詞] 產(chǎn)業(yè)智能化? ? 產(chǎn)業(yè)鏈韌性? ? 提升? ?作用機(jī)理

[中圖分類號] F124.3? ? [文獻(xiàn)標(biāo)識碼] A? ? [文章編號] 1004-6623(2023)02-0069-10

[基金項目] 國家社會科學(xué)基金重大項目:全球產(chǎn)業(yè)智能化對我國供應(yīng)鏈安全的影響及對策研究(22&ZD097)。

[作者簡介] 李磊,南開大學(xué)跨國公司研究中心,南開大學(xué)經(jīng)濟(jì)行為與政策模擬實驗室,教授、博士生導(dǎo)師,研究方向:數(shù)字經(jīng)濟(jì)、國際直接投資、全球價值鏈 ;直銀蘋,南開大學(xué)經(jīng)濟(jì)學(xué)院博士研究生,研究方向:數(shù)字經(jīng)濟(jì)、全球價值鏈。

引 言

近年來,隨著中美貿(mào)易摩擦的持續(xù)和逆全球化思潮的不斷涌現(xiàn),美國通過對我國高技術(shù)產(chǎn)業(yè)企業(yè)實施制裁、限制核心技術(shù)和關(guān)鍵原材料出口、加速“制造業(yè)回歸”以及“長臂管轄”等手段,力爭產(chǎn)業(yè)鏈“去中國化”,使我國產(chǎn)業(yè)鏈面臨斷裂風(fēng)險。對于價值鏈參與度較高的中國而言,提升產(chǎn)業(yè)鏈韌性變得至關(guān)重要。

隨著數(shù)字技術(shù)、移動通信技術(shù)和物聯(lián)網(wǎng)技術(shù)的發(fā)展,人工智能的應(yīng)用條件日益成熟,并逐漸被廣泛應(yīng)用到生產(chǎn)和生活的各個領(lǐng)域,如智能交通、智能制造和智慧家居等,產(chǎn)業(yè)智能化逐漸成為世界主要經(jīng)濟(jì)體發(fā)展經(jīng)濟(jì)的重要手段。黨的二十大報告強(qiáng)調(diào)了產(chǎn)業(yè)智能化對中國經(jīng)濟(jì)發(fā)展的重要性,指出“建設(shè)現(xiàn)代化產(chǎn)業(yè)體系……實施產(chǎn)業(yè)基礎(chǔ)再造工程和重大技術(shù)裝備攻關(guān)工程,支持專精特新企業(yè)發(fā)展,推動制造業(yè)高端化、智能化……構(gòu)建新一代信息技術(shù)、人工智能……加快發(fā)展物聯(lián)網(wǎng),建設(shè)高效順暢的流通體系……加快發(fā)展數(shù)字經(jīng)濟(jì),促進(jìn)數(shù)字經(jīng)濟(jì)和實體經(jīng)濟(jì)深度融合,打造具有國際競爭力的數(shù)字產(chǎn)業(yè)集群”。作為降低生產(chǎn)成本的重要應(yīng)用手段和高端技術(shù)的重要載體,與人工智能相關(guān)的產(chǎn)業(yè)智能化手段成為提升產(chǎn)業(yè)鏈韌性的重要方向。產(chǎn)業(yè)智能化影響產(chǎn)業(yè)鏈韌性的機(jī)理是怎樣的,其提升我國產(chǎn)業(yè)鏈韌性的路徑是什么,是本文研究的重點。

一、產(chǎn)業(yè)鏈韌性的三個維度

在經(jīng)濟(jì)學(xué)領(lǐng)域,韌性主要強(qiáng)調(diào)抵御外部沖擊迅速恢復(fù)和沖擊后能夠順應(yīng)變化重新配置資源、調(diào)整產(chǎn)業(yè)結(jié)構(gòu)、不斷轉(zhuǎn)型升級的能力(徐圓和張林玲,2019)。因此,產(chǎn)業(yè)鏈韌性與抵御產(chǎn)業(yè)鏈斷裂風(fēng)險的能力相關(guān)。具體而言,產(chǎn)業(yè)鏈韌性可以從產(chǎn)業(yè)鏈斷裂概率、產(chǎn)業(yè)鏈斷裂引致的負(fù)面影響和產(chǎn)業(yè)鏈斷裂的恢復(fù)時間三個維度理解。

1. 產(chǎn)業(yè)鏈斷裂概率

自然災(zāi)害、地緣政治沖突和貿(mào)易摩擦等外來風(fēng)險,可能會使產(chǎn)業(yè)鏈由于缺乏原材料和中間產(chǎn)品的投入等而發(fā)生斷裂。產(chǎn)業(yè)鏈斷裂概率的大小與相關(guān)產(chǎn)業(yè)的貿(mào)易技術(shù)特征及其所處的經(jīng)濟(jì)環(huán)境等息息相關(guān),主要包括貿(mào)易結(jié)構(gòu)、產(chǎn)業(yè)鏈關(guān)聯(lián)和技術(shù)可替代性。

貿(mào)易結(jié)構(gòu)主要指貿(mào)易分布狀況和貿(mào)易伙伴質(zhì)量。一方面,貿(mào)易分布狀況至關(guān)重要。貿(mào)易伙伴數(shù)量越多、貿(mào)易越分散,雙邊貿(mào)易問題產(chǎn)生的原材料或中間產(chǎn)品供需缺口越小,通過庫存與其他國家的貿(mào)易越可以有效補(bǔ)充供需缺口,產(chǎn)業(yè)鏈斷裂的概率也會越低。另一方面,貿(mào)易分布要根據(jù)貿(mào)易伙伴的質(zhì)量進(jìn)行調(diào)整,即高質(zhì)量的貿(mào)易伙伴擁有更高的貿(mào)易份額,如雙邊政治關(guān)系更穩(wěn)定、自身社會關(guān)系更穩(wěn)定、地緣政治沖突較少、大規(guī)模疫病發(fā)生情況及地質(zhì)災(zāi)害較少或防控能力強(qiáng)的貿(mào)易伙伴。穩(wěn)定的雙邊政治關(guān)系和自身社會關(guān)系、較少的地緣政治沖突會減少貿(mào)易下降或中斷的人為因素,降低人為因素使產(chǎn)業(yè)鏈斷裂的概率,大規(guī)模疫病發(fā)生及地質(zhì)災(zāi)害較少或防控能力強(qiáng)會減少貿(mào)易下降或中斷的客觀自然因素,降低客觀自然因素使產(chǎn)業(yè)鏈斷裂的概率。

產(chǎn)業(yè)鏈關(guān)聯(lián)也稱價值鏈關(guān)聯(lián),主要指雙邊貿(mào)易流量中復(fù)雜價值鏈的貿(mào)易份額(葛順奇 等,2021),其主要刻畫的是兩個經(jīng)濟(jì)體之間雙邊貿(mào)易聯(lián)系的緊密程度。一方面,雙邊產(chǎn)業(yè)鏈關(guān)聯(lián)越高,貿(mào)易聯(lián)系越復(fù)雜,產(chǎn)生貿(mào)易摩擦的可能性會越大;另一方面,貿(mào)易聯(lián)系越復(fù)雜,貿(mào)易摩擦影響的生產(chǎn)節(jié)點就越多,產(chǎn)業(yè)鏈斷裂的概率也就越高。此外,產(chǎn)業(yè)鏈斷裂的概率與雙邊貿(mào)易規(guī)模也息息相關(guān),雙邊貿(mào)易規(guī)模越大,復(fù)雜價值鏈貿(mào)易規(guī)模就越大。因此,貿(mào)易減少或中斷時,若貿(mào)易規(guī)模很小,較高的產(chǎn)業(yè)鏈關(guān)聯(lián)度所產(chǎn)生的原材料和中間產(chǎn)品供需缺口也較小,產(chǎn)業(yè)鏈斷裂的概率也就較小;若貿(mào)易規(guī)模較大,較低的產(chǎn)業(yè)鏈關(guān)聯(lián)度也會產(chǎn)生較大的原材料和中間產(chǎn)品供需缺口,產(chǎn)業(yè)鏈斷裂的概率也就較大。

技術(shù)可替代性也是與產(chǎn)業(yè)鏈斷裂概率相關(guān)的重要因素。雙邊貿(mào)易減少或中斷時,本國技術(shù)可替代性越小,上游廠商找到替代對接客戶、下游廠商獲得可替代中間產(chǎn)品的可能性就越低,對其他經(jīng)濟(jì)體的影響就越大,外來人為因素減少或中斷貿(mào)易的動機(jī)也就越少,從而產(chǎn)業(yè)鏈斷裂的概率也就越低。此外,部分關(guān)鍵產(chǎn)業(yè)核心技術(shù)滿足可替代性較小即可,關(guān)鍵產(chǎn)業(yè)核心技術(shù)產(chǎn)品的供給可有效阻止貿(mào)易伙伴在其他部門發(fā)動的貿(mào)易摩擦等,從而可以間接提升這些部門的產(chǎn)業(yè)鏈韌性。

2. 產(chǎn)業(yè)鏈斷裂引致的負(fù)面影響

與產(chǎn)業(yè)鏈斷裂引致的負(fù)面影響直接相關(guān)的主要因素,包括產(chǎn)業(yè)鏈關(guān)聯(lián)、產(chǎn)業(yè)多樣化程度、價值鏈位置和引發(fā)產(chǎn)業(yè)鏈斷裂的因素類型等。

雙邊產(chǎn)業(yè)鏈關(guān)聯(lián)越高,意味著貿(mào)易聯(lián)系越復(fù)雜,產(chǎn)業(yè)鏈斷裂所直接涉及的經(jīng)濟(jì)主體就越多,通過國內(nèi)外產(chǎn)業(yè)鏈傳導(dǎo)影響的渠道也就越多,引致的負(fù)面影響也就越大。產(chǎn)業(yè)鏈斷裂引致的負(fù)面影響也與雙邊貿(mào)易規(guī)模息息相關(guān),貿(mào)易規(guī)模越大,意味著復(fù)雜價值鏈的貿(mào)易規(guī)模越大。貿(mào)易規(guī)模較小時,產(chǎn)業(yè)鏈關(guān)聯(lián)較高的產(chǎn)業(yè)所牽涉的經(jīng)濟(jì)主體也會相對較少,負(fù)面影響也就較小;貿(mào)易規(guī)模較大時,產(chǎn)業(yè)鏈關(guān)聯(lián)較低的產(chǎn)業(yè)會牽涉相對較多的經(jīng)濟(jì)主體,負(fù)面影響也就較大。

產(chǎn)業(yè)多樣化是分散產(chǎn)業(yè)鏈斷裂負(fù)面影響的重要手段。若產(chǎn)業(yè)多樣化程度較低,產(chǎn)業(yè)鏈一旦發(fā)生斷裂,便可能會遭受全國性的負(fù)面影響;若產(chǎn)業(yè)多樣化程度較高,負(fù)面影響可能僅限于本部門或少數(shù)幾個部門,難以產(chǎn)生全國性的負(fù)面影響,影響相對較小。

價值鏈位置主要指一國行業(yè)/企業(yè)在全球價值鏈生產(chǎn)線上所處的位置,主要測度指標(biāo)有上游度和下游度,即距離生產(chǎn)端和消費端的生產(chǎn)階段數(shù)。一方面,上游企業(yè)存活的條件更為苛刻,往往有著較高的臨界生產(chǎn)率(Ju和Yu,2015),因此,上游企業(yè)的平均生產(chǎn)率會更高、規(guī)模會更大,其在國際產(chǎn)品市場上的話語權(quán)也就更強(qiáng),從而更易于解決產(chǎn)業(yè)鏈斷裂帶來的負(fù)面沖擊、減少產(chǎn)業(yè)鏈斷裂引致的負(fù)面影響;另一方面,價值鏈位置與產(chǎn)業(yè)核心技術(shù)自主性水平息息相關(guān),由于研發(fā)設(shè)計、中間產(chǎn)品生產(chǎn)、加工組裝和銷售的上游度依次下降,產(chǎn)業(yè)核心技術(shù)主要分布在價值鏈上游的位置,上游度越高,產(chǎn)業(yè)核心技術(shù)的自主性水平就越高。下游加工廠商需求出現(xiàn)問題時,上游研發(fā)設(shè)計廠商可以利用技術(shù)授權(quán)等快速解決產(chǎn)品的生產(chǎn)組裝問題;若處于價值鏈下游的加工組裝環(huán)節(jié),上游核心技術(shù)產(chǎn)品供給出現(xiàn)問題時,產(chǎn)品生產(chǎn)將無以為繼,負(fù)面影響會非常巨大。

引發(fā)產(chǎn)業(yè)鏈斷裂的因素類型不同,也會使負(fù)面影響存在巨大差異。具體而言,隨著信息預(yù)警技術(shù)和人工智能技術(shù)的發(fā)展,目前對大多數(shù)自然災(zāi)害能夠較為準(zhǔn)確地預(yù)警甚至預(yù)測,經(jīng)濟(jì)主體可以據(jù)此提前備好原材料或中間產(chǎn)品,且現(xiàn)代技術(shù)手段往往可以在較短時間內(nèi)完成運輸和生產(chǎn)的恢復(fù),因此,自然災(zāi)害引發(fā)的產(chǎn)業(yè)鏈斷裂所引致的負(fù)面影響通常比較有限。大規(guī)模疫病可以通過癱瘓生產(chǎn)和流通部門斷裂多部門產(chǎn)業(yè)鏈,因此,其引發(fā)的產(chǎn)業(yè)鏈斷裂往往范圍較廣、規(guī)模較大。地緣政治沖突和雙邊政治關(guān)系的破裂都有著明顯的事前征兆,但二者的負(fù)面影響存在巨大差異。地緣政治沖突頻繁的國家的技術(shù)可替代性往往較低,且與其他國家的雙邊貿(mào)易聯(lián)系也不夠緊密,因此很難對其他國家產(chǎn)生實質(zhì)性負(fù)面影響;友好國家間政治關(guān)系的破裂可能會導(dǎo)致外資企業(yè)大量撤出,并對國內(nèi)外產(chǎn)業(yè)鏈帶來巨大的負(fù)面影響,但其發(fā)生概率往往較低。

3. 產(chǎn)業(yè)鏈斷裂的恢復(fù)時間

與產(chǎn)業(yè)鏈斷裂的恢復(fù)時間直接相關(guān)的因素,主要包括產(chǎn)業(yè)鏈關(guān)聯(lián)、價值鏈位置,以及引發(fā)產(chǎn)業(yè)鏈斷裂的因素類型等。

產(chǎn)業(yè)鏈斷裂的恢復(fù)時間與產(chǎn)業(yè)鏈關(guān)聯(lián)息息相關(guān)。一方面,恢復(fù)供應(yīng)商與客戶之間的業(yè)務(wù)聯(lián)系需要大量的協(xié)調(diào)、規(guī)劃、啟動和發(fā)展時間,產(chǎn)業(yè)鏈關(guān)聯(lián)度越高,意味著貿(mào)易聯(lián)系越復(fù)雜,牽涉的經(jīng)濟(jì)主體就越多,從而需要修復(fù)的貿(mào)易和生產(chǎn)節(jié)點也就越多,產(chǎn)業(yè)鏈斷裂的恢復(fù)時間也就越長。另一方面,若雙邊貿(mào)易聯(lián)系難以修復(fù),各經(jīng)濟(jì)主體則需要尋找新的供應(yīng)商和客戶,由于缺乏互信和了解,建立新的合作關(guān)系花費的時間會更長,產(chǎn)業(yè)鏈斷裂的恢復(fù)時間也會變得更長。與產(chǎn)業(yè)鏈斷裂引致的負(fù)面影響相似,產(chǎn)業(yè)鏈斷裂的恢復(fù)時間也與雙邊貿(mào)易規(guī)模息息相關(guān),貿(mào)易規(guī)模越大,需要建立的貿(mào)易生產(chǎn)聯(lián)系就越多,產(chǎn)業(yè)鏈斷裂的恢復(fù)時間也就越長。

價值鏈位置與產(chǎn)業(yè)核心技術(shù)自主性水平息息相關(guān)。產(chǎn)業(yè)鏈斷裂后,上游的研發(fā)設(shè)計廠商可以利用技術(shù)授權(quán)等快速解決產(chǎn)品的生產(chǎn)組裝問題,產(chǎn)業(yè)鏈斷裂的恢復(fù)時間通常較短,而位于下游加工組裝環(huán)節(jié)的廠商由于缺乏核心技術(shù)自主性,難以自主解決上游核心技術(shù)產(chǎn)品的供給問題,會被動拉長產(chǎn)業(yè)鏈斷裂的恢復(fù)時間。

不同類型因素引發(fā)的產(chǎn)業(yè)鏈斷裂所需的恢復(fù)時間存在巨大差異。隨著人工智能等現(xiàn)代技術(shù)的發(fā)展,大多數(shù)自然災(zāi)害引發(fā)的產(chǎn)業(yè)鏈斷裂可以在較短時間內(nèi)通過技術(shù)手段完成運輸和生產(chǎn)的恢復(fù),所需的恢復(fù)時間通常較短。除受疫病傳播特征的影響外,斷裂的恢復(fù)時間還與疫病發(fā)生地區(qū)的疫病防控和處置能力相關(guān)。一般而言,經(jīng)濟(jì)衛(wèi)生條件好的地區(qū)往往具備較好的疫病防控和處置能力,產(chǎn)業(yè)鏈斷裂所需的恢復(fù)時間也會較短。地緣政治沖突和雙邊政治關(guān)系破裂引發(fā)的產(chǎn)業(yè)鏈斷裂的恢復(fù)時間通常比較漫長,主要原因在于:首先,地緣政治沖突和雙邊政治關(guān)系破裂持續(xù)的時間通常較長,故人為修復(fù)斷裂產(chǎn)業(yè)鏈的意愿不足;其次,跨國投資、生產(chǎn)和貿(mào)易等需要長時間的周密部署;再次,企業(yè)進(jìn)入和退出東道國市場會產(chǎn)生大量沉沒成本,因此企業(yè)部署投資、生產(chǎn)和貿(mào)易計劃時往往會考慮沖突再次爆發(fā)的可能性和影響,會進(jìn)一步拉長產(chǎn)業(yè)鏈斷裂的持續(xù)時間。

綜上,產(chǎn)業(yè)鏈關(guān)聯(lián)越低、技術(shù)可替代性越低、貿(mào)易結(jié)構(gòu)越優(yōu)化(即貿(mào)易伙伴數(shù)量越多、貿(mào)易越分散、貿(mào)易伙伴質(zhì)量越高)、產(chǎn)業(yè)多樣化程度越高、價值鏈位置越靠近上游、引發(fā)產(chǎn)業(yè)鏈斷裂的因素越客觀,則產(chǎn)業(yè)鏈斷裂的概率越低、產(chǎn)業(yè)鏈斷裂引致的負(fù)面影響越小、產(chǎn)業(yè)鏈斷裂的恢復(fù)時間越短,產(chǎn)業(yè)鏈的韌性越強(qiáng)。

二、產(chǎn)業(yè)智能化影響產(chǎn)業(yè)鏈韌性的作用機(jī)理

產(chǎn)業(yè)智能化主要指經(jīng)濟(jì)主體對工業(yè)機(jī)器人、數(shù)字化、信息化和自動化等現(xiàn)代智能化手段的應(yīng)用和加深,最終實現(xiàn)提升經(jīng)濟(jì)主體生產(chǎn)效率、信息資源采集能力及智能制造能力等的目標(biāo)。目前學(xué)者采用的產(chǎn)業(yè)智能化測度方法主要有兩種:一是工業(yè)機(jī)器人使用密度(Acemoglu和Restrepo,2020),二是利用智能化設(shè)備投入情況、社會效益和信息資源采集能力、軟件普及和應(yīng)用情況等10個指標(biāo)進(jìn)行主成分分析獲得的綜合性指標(biāo)(孫早和侯玉琳,2019;汪前元 等,2022)。總體而言,作為產(chǎn)業(yè)智能化的終端設(shè)備和直接體現(xiàn),工業(yè)機(jī)器人使用密度的方法應(yīng)用更為廣泛。

產(chǎn)業(yè)智能化可以通過改變產(chǎn)業(yè)鏈關(guān)聯(lián)、價值鏈位置、技術(shù)可替代性、引發(fā)產(chǎn)業(yè)鏈斷裂的人為主觀因素及貿(mào)易結(jié)構(gòu)等,對產(chǎn)業(yè)鏈斷裂的概率、產(chǎn)業(yè)鏈斷裂引致的負(fù)面影響及產(chǎn)業(yè)鏈斷裂的恢復(fù)時間產(chǎn)生影響,進(jìn)而實現(xiàn)改善產(chǎn)業(yè)鏈韌性的目標(biāo)。

1. 影響產(chǎn)業(yè)鏈關(guān)聯(lián)

首先,產(chǎn)業(yè)智能化可以通過替代低技能勞動等影響產(chǎn)業(yè)鏈關(guān)聯(lián)。一般來說,外資企業(yè)是兩國經(jīng)濟(jì)高度關(guān)聯(lián)的重要來源,相較于內(nèi)資企業(yè),大部分外資企業(yè)的技術(shù)復(fù)雜度更高。近年來,隨著我國勞動力等要素成本的不斷上升以及環(huán)境規(guī)制類政策的不斷束緊,部分外資企業(yè)將產(chǎn)業(yè)鏈遷出中國市場,導(dǎo)致價值鏈關(guān)聯(lián)下降(葛順奇 等,2021),而產(chǎn)業(yè)智能化可以緩解因勞動力成本上升和環(huán)境規(guī)制引致外資企業(yè)外遷的影響,提升產(chǎn)業(yè)鏈關(guān)聯(lián)。一方面,產(chǎn)業(yè)智能化的首要表現(xiàn)形式為工業(yè)機(jī)器人使用密度的提升,而工業(yè)機(jī)器人使用的早期用途之一便是替代低技能勞動力執(zhí)行簡單的重復(fù)工作、降低勞動力在經(jīng)濟(jì)中的重要性。另一方面,產(chǎn)業(yè)智能化意味著生產(chǎn)過程的數(shù)字化和自動化,對生產(chǎn)過程中產(chǎn)生的大量數(shù)據(jù)進(jìn)行分析,可以實現(xiàn)生產(chǎn)技術(shù)的優(yōu)化,從而減少有害副產(chǎn)品的生產(chǎn)。其次,產(chǎn)業(yè)智能化可以通過降低交易成本提升經(jīng)濟(jì)體之間的產(chǎn)業(yè)鏈關(guān)聯(lián)。一方面,信息資源采集能力、軟件普及和應(yīng)用是產(chǎn)業(yè)智能化的重要組成部分,因此,產(chǎn)業(yè)智能化意味著產(chǎn)業(yè)鏈上的企業(yè)之間進(jìn)行統(tǒng)一協(xié)作的信息平臺逐漸得到完善,信息平臺的完善有助于企業(yè)之間溝通、協(xié)調(diào),解決生產(chǎn)、運輸和管理中出現(xiàn)的各種問題,降低企業(yè)之間的交易成本。另一方面,交易成本是企業(yè)邊界的重要決定因素,交易成本的降低可以推動生產(chǎn)的專業(yè)化分工、延長價值鏈的長度,進(jìn)而提升經(jīng)濟(jì)體之間的產(chǎn)業(yè)鏈關(guān)聯(lián)。再次,作為第四次工業(yè)革命的重要成果,工業(yè)機(jī)器人和數(shù)字化、自動化技術(shù)中往往嵌入了當(dāng)前新興的主要前沿技術(shù),因此,產(chǎn)業(yè)智能化可以減少一國產(chǎn)業(yè)鏈對國外高技術(shù)原材料和中間產(chǎn)品的需求,從而降低產(chǎn)業(yè)鏈關(guān)聯(lián)。產(chǎn)業(yè)智能化對產(chǎn)業(yè)鏈關(guān)聯(lián)的最終影響取決于上述三種作用的相對大小。

2. 提升價值鏈位置

產(chǎn)業(yè)智能化的主要表現(xiàn)形式,包括工業(yè)機(jī)器人使用密度的提升、信息資源采集能力的提升以及軟件的普及和應(yīng)用等。一方面,產(chǎn)業(yè)智能化可以實現(xiàn)生產(chǎn)率水平的提升,而勞動生產(chǎn)率水平的提升有助于提高價值鏈的分工位置(劉斌和潘彤,2020)。首先,工業(yè)機(jī)器人輔以產(chǎn)業(yè)智能化的自動化技術(shù),其工作效率可以達(dá)到普通工人的幾十倍以上。其次,工業(yè)機(jī)器人和其他產(chǎn)業(yè)智能化設(shè)備作為重要的資本投入,可以實現(xiàn)資本的累積,從而有助于提升原有設(shè)備的生產(chǎn)效率,使生產(chǎn)率可以在較長時期內(nèi)保持增長態(tài)勢(李磊 等,2021)。再次,產(chǎn)業(yè)智能化可以通過替代低技能勞動力和滿足高技能勞動力的高需求,實現(xiàn)勞動力結(jié)構(gòu)的優(yōu)化升級,進(jìn)而通過人力資本的累積實現(xiàn)生產(chǎn)率水平的提升。另一方面,產(chǎn)業(yè)智能化可以促進(jìn)自主創(chuàng)新和模仿創(chuàng)新,而創(chuàng)新是實現(xiàn)價值鏈位置攀升的重要因素。首先,智能化系統(tǒng)極高的計算速度可以快速判斷基于現(xiàn)有技術(shù)是否可以實現(xiàn)復(fù)雜工藝的分解、組合和重組,有助于實現(xiàn)技術(shù)的復(fù)制和生產(chǎn)模式的創(chuàng)新。其次,利用信息化和智能化手段,可以實現(xiàn)供應(yīng)商和客戶信息的快速采集與分析,從而可以快速精準(zhǔn)地識別供應(yīng)商的新技術(shù)供給情況以及客戶的新技術(shù)和新產(chǎn)品需求情況,進(jìn)而可以較為精準(zhǔn)快速地開發(fā)出合適的對接技術(shù)和滿足客戶需求的新技術(shù)與新產(chǎn)品。

3. 降低技術(shù)可替代性

產(chǎn)業(yè)智能化雖然會對低技能勞動力產(chǎn)生替代作用,導(dǎo)致低技能勞動力大量失業(yè),但也會增加對從事非常規(guī)工作的高技能勞動力的需求,增強(qiáng)高技能勞動力的比較優(yōu)勢。長期而言,為了應(yīng)對產(chǎn)業(yè)智能化帶來的負(fù)面沖擊,低技能勞動力會著力提升自身的教育和技能水平,最終高技能勞動力比例會逐漸提高,實現(xiàn)勞動力結(jié)構(gòu)的優(yōu)化升級。因此,產(chǎn)業(yè)智能化往往伴隨勞動力結(jié)構(gòu)的優(yōu)化升級,二者相輔相成,有助于實現(xiàn)產(chǎn)業(yè)的技術(shù)升級和結(jié)構(gòu)升級,從而有助于打造具有技術(shù)優(yōu)勢的關(guān)鍵產(chǎn)業(yè)、降低產(chǎn)業(yè)的技術(shù)可替代性。

4. 減少產(chǎn)業(yè)鏈斷裂的人為主觀因素

一直以來,環(huán)保和技術(shù)問題是西方發(fā)達(dá)國家發(fā)動對華貿(mào)易調(diào)查和制裁的重要由頭,因此,環(huán)保和技術(shù)問題也成為影響產(chǎn)業(yè)鏈韌性的重要因素,而產(chǎn)業(yè)智能化可以減輕相關(guān)因素影響。首先,智能化系統(tǒng)和物聯(lián)網(wǎng)技術(shù)的應(yīng)用有助于企業(yè)實現(xiàn)生產(chǎn)技術(shù)和排污系統(tǒng)的優(yōu)化,人工智能數(shù)據(jù)集和智能識別系統(tǒng)等也有助于提升排污監(jiān)管效率、降低排污監(jiān)管成本。因此,產(chǎn)業(yè)智能化可以有效改善環(huán)境污染問題,進(jìn)而減少因環(huán)保問題產(chǎn)生的貿(mào)易摩擦。其次,根據(jù)前述分析,產(chǎn)業(yè)智能化有助于創(chuàng)新和技術(shù)水平的提升,減少因技術(shù)問題產(chǎn)生的貿(mào)易摩擦。

5. 優(yōu)化動態(tài)管理貿(mào)易結(jié)構(gòu),有利于分散貿(mào)易分布、篩選高質(zhì)量的貿(mào)易伙伴

一方面,人工智能與大數(shù)據(jù)、云計算等ICT技術(shù)的應(yīng)用,可以有效實現(xiàn)海量數(shù)據(jù)的采集與計算等。根據(jù)以往的人類行為、疫病擴(kuò)散和地質(zhì)災(zāi)害數(shù)據(jù),ICT技術(shù)的應(yīng)用有助于推算出人類行為、疫病擴(kuò)散和地質(zhì)災(zāi)害的演化規(guī)律。據(jù)此,相關(guān)企業(yè)可以在產(chǎn)業(yè)鏈斷裂前靈活選擇供應(yīng)商與客戶,實現(xiàn)提升特定時間范圍內(nèi)貿(mào)易伙伴質(zhì)量的目的。另一方面,企業(yè)統(tǒng)一協(xié)作的信息平臺還可以通過及時溝通、協(xié)調(diào),解決生產(chǎn)、運輸和管理中出現(xiàn)的各種問題,提升貿(mào)易伙伴的關(guān)系質(zhì)量。

三、產(chǎn)業(yè)智能化對我國產(chǎn)業(yè)鏈韌性的

影響考察及面臨的瓶頸

(一)產(chǎn)業(yè)智能化對我國產(chǎn)業(yè)鏈韌性的影響考察

1. 我國產(chǎn)業(yè)智能化發(fā)展趨勢

考慮到工業(yè)機(jī)器人是產(chǎn)業(yè)智能化的終端設(shè)備和直接體現(xiàn),故本文主要參考Acemoglu和Restrepo(2020)的方法,以工業(yè)機(jī)器人使用密度分析我國產(chǎn)業(yè)智能化發(fā)展趨勢。

圖1為2000—2019年我國工業(yè)機(jī)器人使用密度趨勢圖,其中,左圖(我國總體的工業(yè)機(jī)器人使用密度)顯示,我國工業(yè)機(jī)器人使用密度從2000年的0.0129臺/萬人增長至2019年的10.3745臺/萬人,年平均增長率超過42%,產(chǎn)業(yè)智能化進(jìn)程呈快速推進(jìn)趨勢。右圖①(區(qū)分行業(yè)門類的工業(yè)機(jī)器人使用密度)顯示,從行業(yè)分布來看,2005年之后,各行業(yè)門類逐漸開始安裝使用工業(yè)機(jī)器人,且使用密度均在不斷增加。此外,值得注意的是,作為中國參與全球價值鏈分工體系的主要行業(yè)門類,“制造業(yè)”工業(yè)機(jī)器人使用密度增加速度最快,2019年便達(dá)到157.16臺/萬人,其他行業(yè)門類則相對較少。

圖2①為2000—2019年中國制造業(yè)細(xì)分行業(yè)工業(yè)機(jī)器人使用密度趨勢圖,可以看出,2006年以來,各制造業(yè)細(xì)分行業(yè)的工業(yè)機(jī)器人使用密度均呈現(xiàn)出穩(wěn)步增長態(tài)勢,其中,“交通運輸設(shè)備制造業(yè)”“電氣電子設(shè)備制造業(yè)”和“工業(yè)機(jī)械制造業(yè)”等設(shè)備制造相關(guān)的技術(shù)密集型行業(yè)的工業(yè)機(jī)器人使用密度增加較快,2019年分別達(dá)到637臺/萬人、214臺/萬人和82臺/萬人,而其他制造業(yè)細(xì)分行業(yè)智能化水平的分布無明顯規(guī)律性、較為分散。

2. 產(chǎn)業(yè)智能化對我國產(chǎn)業(yè)鏈韌性的影響考察

圖3為2005—2014年制造業(yè)細(xì)分行業(yè)產(chǎn)業(yè)鏈關(guān)聯(lián)趨勢圖。可以看出,整體而言,2006年之后,制造業(yè)大部分細(xì)分行業(yè)的產(chǎn)業(yè)鏈關(guān)聯(lián)呈下降趨勢,與工業(yè)機(jī)器人使用密度的趨勢相反。且就行業(yè)分布而言,“交通運輸設(shè)備制造業(yè)”和“金屬制品業(yè)”等機(jī)器人使用密度較高的行業(yè),產(chǎn)業(yè)鏈關(guān)聯(lián)相對較低,而“基本金屬制造業(yè)”等機(jī)器人使用密度較低的行業(yè),產(chǎn)業(yè)鏈關(guān)聯(lián)相對較高。

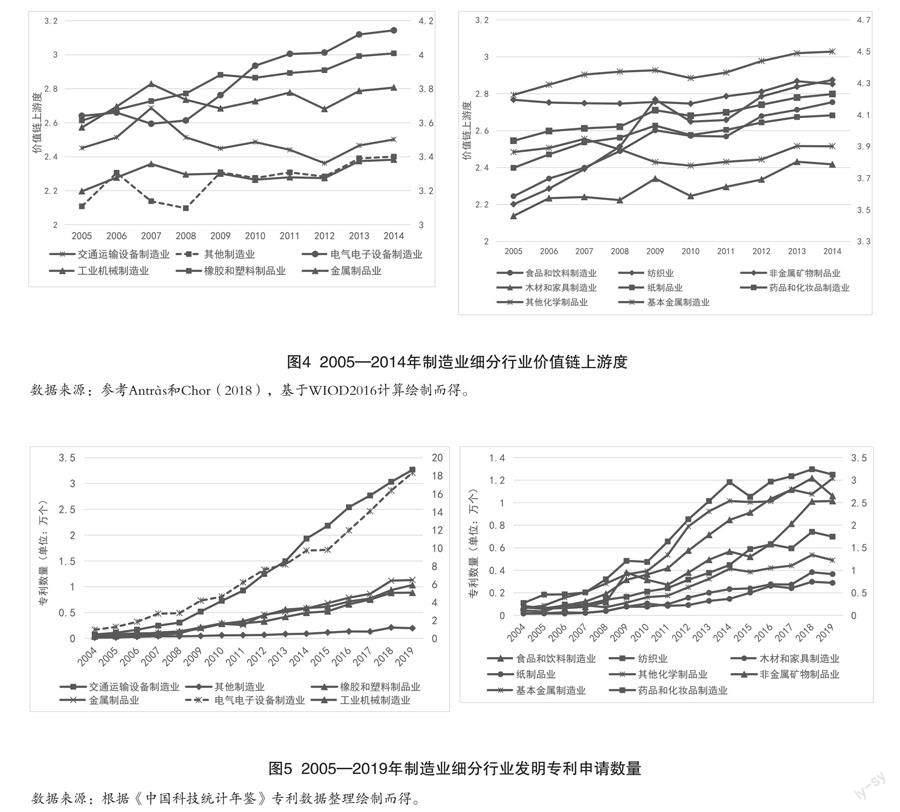

圖4①為2005—2014年制造業(yè)細(xì)分行業(yè)價值鏈上游度的趨勢圖。可以看出,雖然制造業(yè)細(xì)分行業(yè)價值鏈上游度的變化沒有隨工業(yè)機(jī)器人使用密度的不同而呈現(xiàn)出明顯的規(guī)律,但就變動趨勢而言,2006年之后,制造業(yè)大部分細(xì)分行業(yè)的價值鏈上游度呈上升趨勢,與工業(yè)機(jī)器人使用密度的變動趨勢基本一致。

發(fā)明專利作為技術(shù)的主要表現(xiàn)形式,其申請數(shù)量在一定程度上可以代表技術(shù)可替代性,發(fā)明專利申請數(shù)量越多,技術(shù)可替代性就越小。圖5②為2005—2019年制造業(yè)細(xì)分行業(yè)發(fā)明專利申請數(shù)量的趨勢圖。可以看出,整體而言,制造業(yè)大部分細(xì)分行業(yè)的發(fā)明專利申請數(shù)量呈上升趨勢,與工業(yè)機(jī)器人使用密度的變動趨勢一致,且就行業(yè)分布而言,工業(yè)機(jī)器人使用密度較高的細(xì)分行業(yè),發(fā)明專利申請數(shù)量普遍較多。

圖6①為2005—2013年制造業(yè)細(xì)分行業(yè)貿(mào)易結(jié)構(gòu)變動②趨勢圖。可以看出,整體而言,工業(yè)機(jī)器人使用密度較高的細(xì)分行業(yè),貿(mào)易結(jié)構(gòu)變動呈增加趨勢,工業(yè)機(jī)器人使用密度較低的細(xì)分行業(yè),貿(mào)易結(jié)構(gòu)變動趨勢并不明顯。就行業(yè)分布而言,工業(yè)機(jī)器人使用密度較高的細(xì)分行業(yè),貿(mào)易結(jié)構(gòu)變動更大。

(二)產(chǎn)業(yè)智能化有效提升產(chǎn)業(yè)鏈韌性面臨的瓶頸

由上分析可知,近年來,我國工業(yè)機(jī)器人使用密度穩(wěn)步提升,產(chǎn)業(yè)智能化進(jìn)程快速推進(jìn),對提升我國產(chǎn)業(yè)鏈韌性產(chǎn)生了積極影響,但仍面臨不少瓶頸。

1. 工業(yè)機(jī)器人嚴(yán)重依賴進(jìn)口。有研究表明,由于定義廣度和低報問題,進(jìn)口工業(yè)機(jī)器人數(shù)量遠(yuǎn)高于IFR統(tǒng)計的安裝數(shù)量(Fan 等,2020),此外,李磊和徐大策(2020)也指出,2013 年之前,國內(nèi)超過70%的工業(yè)機(jī)器人由國外供應(yīng)商提供。因此,一旦工業(yè)機(jī)器人的進(jìn)口渠道出現(xiàn)斷供問題,中國的產(chǎn)業(yè)智能化將難以為繼,進(jìn)而很難通過產(chǎn)業(yè)智能化實現(xiàn)提升產(chǎn)業(yè)鏈韌性的目的。

2. 產(chǎn)業(yè)智能化主要集中于外資企業(yè)。表1為2006、2010和2012年中國制造業(yè)各細(xì)分行業(yè)外資企業(yè)的進(jìn)口工業(yè)機(jī)器人數(shù)量占比③④。可以看出,雖然就變化趨勢而言,工業(yè)機(jī)器人使用密度普遍較高的設(shè)備制造等相關(guān)行業(yè)和制造業(yè)行業(yè)合計的外資企業(yè)進(jìn)口比例呈下降趨勢,但其他大部分制造業(yè)行業(yè)的外資進(jìn)口比例仍舊呈上升趨勢。且就絕對份額而言,只有“基本金屬制造業(yè)”的工業(yè)機(jī)器人進(jìn)口較多地源于內(nèi)資企業(yè),其他大部分細(xì)分行業(yè)和制造業(yè)行業(yè)合計的進(jìn)口工業(yè)機(jī)器人超過90%都源于外資企業(yè)。由此可見,近年來,雖然中國的產(chǎn)業(yè)智能化快速發(fā)展,但相關(guān)的智能化設(shè)備主要安裝于外資企業(yè),內(nèi)資企業(yè)的智能化水平仍相對較低。而外資企業(yè)作為國外跨國集團(tuán)的一部分,其生產(chǎn)經(jīng)營可能會受母國相關(guān)政策等的影響,因此通過外資企業(yè)產(chǎn)業(yè)智能化實現(xiàn)產(chǎn)業(yè)鏈韌性改善具有一定的局限性。

3. 缺乏具有國際競爭力的關(guān)鍵產(chǎn)業(yè)核心技術(shù),關(guān)鍵產(chǎn)業(yè)韌性不強(qiáng)。雖然中國各行業(yè)的發(fā)明專利均呈逐年上升趨勢,但中國的專利質(zhì)量仍相對較低,關(guān)鍵產(chǎn)業(yè)核心技術(shù)嚴(yán)重匱乏,尤其是智能化領(lǐng)域。2018年,中國人工智能領(lǐng)域核心專利占比僅為6%,同期美國人工智能領(lǐng)域的核心專利占比則達(dá)到了60%(魏佳麗 等,2020)。未掌握智能化等關(guān)鍵產(chǎn)業(yè)的核心技術(shù),使中國的產(chǎn)業(yè)智能化進(jìn)程“受制于人”、無法實現(xiàn)智能化產(chǎn)業(yè)的自主可控,成為目前通過產(chǎn)業(yè)智能化提升產(chǎn)業(yè)鏈韌性的重要瓶頸。

4. 高技能勞動力供給相對不足。產(chǎn)業(yè)智能化需要大量高技能勞動力,而中國的高技能勞動力供給相對不足。參考Chen 等(2017)的方法,將所獲學(xué)歷為大專及以上的勞動力定義為高技能勞動力,統(tǒng)計發(fā)現(xiàn),截至2020年,中國的高技能勞動力占比僅為22.2%,具有大學(xué)本科和研究生學(xué)歷的勞動力更少,其占比分別僅為9.8%和1.1%。高技能勞動力占比相對較低,勞動力市場很難有效供給產(chǎn)業(yè)智能化所需的高技能勞動力,對中國的產(chǎn)業(yè)智能化進(jìn)程非常不利。

四、產(chǎn)業(yè)智能化提升我國

產(chǎn)業(yè)鏈韌性的對策建議

(一)加快內(nèi)資企業(yè)產(chǎn)業(yè)智能化進(jìn)程

根據(jù)前述分析,雖然近年來我國的產(chǎn)業(yè)智能化水平不斷提高,但其主要集中于外資企業(yè),很難全面發(fā)揮產(chǎn)業(yè)智能化對我國產(chǎn)業(yè)鏈韌性的應(yīng)有作用。因此,應(yīng)大力推動國內(nèi)企業(yè)(尤其是內(nèi)資企業(yè))產(chǎn)業(yè)智能化進(jìn)程,全面發(fā)揮產(chǎn)業(yè)智能化對我國產(chǎn)業(yè)鏈韌性的提升作用。一方面,加強(qiáng)產(chǎn)業(yè)智能化基礎(chǔ)設(shè)施建設(shè),如加強(qiáng)5G的應(yīng)用、6G網(wǎng)絡(luò)的研發(fā)和推廣,以及信息化終端設(shè)備的應(yīng)用與普及,為實現(xiàn)全面產(chǎn)業(yè)智能化奠定基礎(chǔ)。另一方面,通過政府公益講堂和網(wǎng)站普及人工智能應(yīng)用優(yōu)勢,鼓勵企業(yè)安裝工業(yè)機(jī)器人等產(chǎn)業(yè)智能化設(shè)備,并對安裝工業(yè)機(jī)器人的內(nèi)資企業(yè)予以財政補(bǔ)貼或稅收優(yōu)惠,提升企業(yè)安裝工業(yè)機(jī)器人的積極性。積極解決企業(yè)在安裝使用工業(yè)機(jī)器人等智能化設(shè)備時遇到的問題,幫助企業(yè)提升產(chǎn)業(yè)智能化水平。同時,為工業(yè)機(jī)器人等智能化設(shè)備開設(shè)進(jìn)出口展覽會等,推動企業(yè)與國內(nèi)外智能化設(shè)備供應(yīng)商的了解與互信,拓寬其購買高質(zhì)量工業(yè)機(jī)器人的渠道。

(二)不斷提升我國關(guān)鍵核心技術(shù)的自主化水平

針對諸多領(lǐng)域所面臨的“卡脖子”和“斷供”等安全威脅,以及嚴(yán)重依賴進(jìn)口問題,要不斷提升我國關(guān)鍵產(chǎn)業(yè)尤其是工業(yè)機(jī)器人產(chǎn)業(yè)和芯片產(chǎn)業(yè)核心技術(shù)的自主化水平,而提升核心技術(shù)自主化水平的關(guān)鍵在于科技創(chuàng)新。因此,要著力完善相應(yīng)的產(chǎn)業(yè)創(chuàng)新政策,引導(dǎo)企業(yè)在數(shù)字化、智能化領(lǐng)域加大研發(fā)力度,加速專利向核心技術(shù)及產(chǎn)品應(yīng)用的轉(zhuǎn)化,對數(shù)字化、智能化領(lǐng)域的研發(fā)給予補(bǔ)貼和稅收優(yōu)惠,降低企業(yè)的研發(fā)成本,激發(fā)企業(yè)的研發(fā)積極性,力爭盡快完成電子芯片產(chǎn)業(yè)、數(shù)字技術(shù)產(chǎn)業(yè)和工業(yè)機(jī)器人產(chǎn)業(yè)核心技術(shù)的攻關(guān),以實現(xiàn)智能化產(chǎn)業(yè)的自主可控,為產(chǎn)業(yè)智能化和產(chǎn)業(yè)鏈韌性改善奠定產(chǎn)業(yè)基礎(chǔ)。

(三)保障產(chǎn)業(yè)智能化發(fā)展所需的高技能勞動力供給

目前,中國大部分勞動力為未接受過系統(tǒng)技能培訓(xùn)的低技能勞動力,高技能勞動力占比相對較低。因此,若大力推進(jìn)產(chǎn)業(yè)智能化,必然會出現(xiàn)低技能勞動力供給過剩而高技能勞動力供給不足的情況。高技能勞動力供給不足會直接拖慢產(chǎn)業(yè)智能化進(jìn)程,而低技能勞動力供給過剩會使中國出現(xiàn)大量結(jié)構(gòu)性失業(yè),其不僅無助于產(chǎn)業(yè)的智能化,甚至可能會引起社會動蕩。因此,應(yīng)加大教育投入,保障智能化發(fā)展所需的高技能勞動力供給。明晰產(chǎn)業(yè)智能化過程中及過程后急需的人才種類,制定相應(yīng)的人才培養(yǎng)方案,擴(kuò)大相關(guān)專業(yè)的招生比例。同時,在社會面宣傳產(chǎn)業(yè)智能化急需的人才種類,并通過成人學(xué)校和網(wǎng)絡(luò)教育等對低技能勞動力進(jìn)行培訓(xùn),提升其技能水平。

[參考文獻(xiàn)]

[1] 葛順奇,李川川,林樂.外資退出與中國價值鏈關(guān)聯(lián):基于外資來源地的研究[J].世界經(jīng)濟(jì),2021,44(8):179-202.

[2] 李磊,王小霞,包群.機(jī)器人的就業(yè)效應(yīng):機(jī)制與中國經(jīng)驗[J].管理世界,2021,37(9):104-119.

[3] 李磊,徐大策.機(jī)器人能否提升企業(yè)勞動生產(chǎn)率?——機(jī)制與事實[J].產(chǎn)業(yè)經(jīng)濟(jì)研究,2020,106(3):127-142.

[4] 劉斌,潘彤.人工智能對制造業(yè)價值鏈分工的影響效應(yīng)研究[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2020,37(10):24-44.

[5] 聶輝華,江艇,楊汝岱.中國工業(yè)企業(yè)數(shù)據(jù)庫的使用現(xiàn)狀和潛在問題[J].世界經(jīng)濟(jì),2012,35(5):142-158.

[6] 尚濤,劉朵.工業(yè)機(jī)器人應(yīng)用與我國制造業(yè)升級研究[J].重慶理工大學(xué)學(xué)報(社會科學(xué)),2023,37(2):67-84.

[7] 孫早,侯玉琳.工業(yè)智能化如何重塑勞動力就業(yè)結(jié)構(gòu)[J].中國工業(yè)經(jīng)濟(jì),2019(5):61-79.

[8] 汪前元,魏守道,金山,等.工業(yè)智能化的就業(yè)效應(yīng)研究——基于勞動者技能和性別的空間計量分析[J].管理世界,2022,38(10):110-126.

[9] 魏佳麗,蘇成,高繼平.專利質(zhì)量視角下的我國人工智能領(lǐng)域存在問題的分析及對策[J].科技管理研究,2020,40(23):213-221.

[10] 徐圓,張林玲.中國城市的經(jīng)濟(jì)韌性及由來:產(chǎn)業(yè)結(jié)構(gòu)多樣化視角[J].財貿(mào)經(jīng)濟(jì),2019,40(7):110-126.

[11] Acemoglu, D., and Restrepo, P. Robots and Jobs: Evidence from US Labor Markets[J]. Journal of Political Economy,2020, 128(6):2188-2244.

[12] Antràs, P., and Chor, D. On The Measurement of Upstreamness and Downstreamness in Global Value Chains, 2018, NBER Working Paper, No.24185.

[13] Chen, B., Yu, M. and Yu, Z., Measured Skill Premia and Input Trade Liberalization: Evidence from Chinese Firms[J].Journal of International Economics,2017.109:31-42

[14] Fan, HC., Hu, YC., and Tang, LX. Labor Costs and the Adoption of Robots in China[J]. Journal of Economic Behavior & Organization, 2020, 186:608-631.

[15] Ju, J., and Yu, X. Productivity, Profitability, Production and Export Structures along the Value Chain in China[J]. Journal of Comparative Economics, 2015, 43(1): 33-54.

① 其中,“制造業(yè)”“農(nóng)林牧漁業(yè)”和“其他行業(yè)”使用的是左側(cè)的主坐標(biāo)軸,其他行業(yè)門類使用的是右側(cè)的副坐標(biāo)軸。

① 圖2左圖展示的是工業(yè)機(jī)器人使用密度較高的6個細(xì)分行業(yè),右圖展示的是工業(yè)機(jī)器人使用密度較低的8個細(xì)分行業(yè)。

② 基于葛順奇 等(2021),將行業(yè)—貿(mào)易伙伴層面的價值鏈關(guān)聯(lián)以貿(mào)易份額為權(quán)重,將產(chǎn)業(yè)鏈關(guān)聯(lián)匯總至行業(yè)層面。

① 其中,左圖的“交通運輸設(shè)備制造業(yè)”“其他制造業(yè)”“電氣電子設(shè)備制造業(yè)”和“工業(yè)機(jī)械制造業(yè)”與右圖的“食品和飲料制造業(yè)”和“非金屬礦物制品業(yè)”使用的是左側(cè)的主坐標(biāo)軸。

② 其中,左圖的“電氣電子設(shè)備制造業(yè)”和“工業(yè)機(jī)械制造業(yè)”與右圖的“藥品和化妝品制造業(yè)”使用的是右側(cè)的副坐標(biāo)軸。

① 其中,左圖的“其他制造業(yè)”和右圖的“非金屬礦物制品業(yè)”使用的是右側(cè)的副坐標(biāo)軸。

② 貿(mào)易結(jié)構(gòu)變動主要基于海關(guān)數(shù)據(jù)庫的進(jìn)出口貿(mào)易數(shù)據(jù)和工業(yè)企業(yè)數(shù)據(jù)庫的行業(yè)信息而得,具體方法為:首先根據(jù)海關(guān)數(shù)據(jù)庫得到每個企業(yè)當(dāng)年進(jìn)入和退出的出口目的地和進(jìn)口來源地,計算出進(jìn)入市場新增的貿(mào)易額和退出市場減少的貿(mào)易額的絕對值之和與當(dāng)年行業(yè)進(jìn)出口總額之比,然后將份額匯總至行業(yè)層面即可得到該指標(biāo),指標(biāo)越大,說明貿(mào)易結(jié)構(gòu)越具變動性。

③ 由于IFR沒有區(qū)分使用者的所有制類型,同時,有研究表明,2001—2012年海關(guān)數(shù)據(jù)庫的工業(yè)機(jī)器人進(jìn)口總數(shù)與IFR統(tǒng)計的工業(yè)機(jī)器人數(shù)量密切相關(guān)(Fan 等,2020),因此,此處主要通過工業(yè)企業(yè)數(shù)據(jù)庫和海關(guān)數(shù)據(jù)庫獲得進(jìn)口企業(yè)的所有制類型和工業(yè)機(jī)器人的進(jìn)口流量數(shù)據(jù),計算工業(yè)機(jī)器人在內(nèi)資企業(yè)和外資企業(yè)之間的分布狀況。此外,本文參考聶輝華 等(2012)的方法,將外資企業(yè)定義為外商和參照外資的港澳臺資本與實收資本之比超過 25%的企業(yè)。

④ 由于2008—2009年的工業(yè)企業(yè)數(shù)據(jù)庫中缺乏計算企業(yè)所有制類型的外商和參照外資的港澳臺資本數(shù)據(jù),因此難以準(zhǔn)確計算2006—2012年內(nèi)資企業(yè)和外資企業(yè)的機(jī)器人累計進(jìn)口數(shù)據(jù)去表征內(nèi)資企業(yè)和外資企業(yè)的工業(yè)機(jī)器人使用情況,同時,工業(yè)機(jī)器人的進(jìn)口和安裝數(shù)據(jù)在一定程度上代表了工業(yè)機(jī)器人的存量變化趨勢,且IFR統(tǒng)計的工業(yè)機(jī)器人存量數(shù)據(jù)也顯示,工業(yè)機(jī)器人的安裝量和存量正相關(guān),故此處使用進(jìn)口流量數(shù)據(jù)描述工業(yè)機(jī)器人的分布狀況。

The Mechanism and Countermeasures of Industrial Intelligence to Help Forging Industry Chain Resilience

Li Lei, Zhi Yinping

(Nankai University, Tianjin 300071)

Abstract: Enhancing the resilience of the industrial chain has become the focus of attention of the world's major economies. As the main carrier of the current scientific and technological frontier, industrial intelligence related to artificial intelligence has a significant impact on the improvement of the resilience of the industrial chain. The resilience of industrial chain is related to the ability to resist the risk of industrial chain rupture, which covers three dimensions: the probability of industrial chain rupture, the negative impact caused by industrial chain rupture and the recovery time of industry chain rupture. Industrial intelligence can enhance the resilience of the industrial chain by reducing the industrial chain association, upgrading the position of the value chain, reducing the substitutability of technology, reducing the subjective factors of industrial chain rupture and optimizing the dynamic management of trade structure. By investigating and analyzing the impact of industrial intelligence on the resilience of China's industrial chain, it is found that the rapid progress of industrial intelligence has a positive impact on improving the resilience of China's industrial chain, but it still faces many bottlenecks, such as the heavy dependence on imports of industrial robots and the concentration of industrial intelligence on foreign-funded enterprises. It is necessary to speed up the process of industrial intellectualization of domestic enterprises and constantly improve the level of autonomy of key core technologies in China, so as to enhance the resilience of industrial chain through industrial intellectualization.

Key words: Industrial Intelligence; Industry Chain Resilience; Upgrade; Mechanism of Action

(收稿日期:2023-03-03? ?責(zé)任編輯:賴芳穎)

猜你喜歡

知音勵志·社科版(2016年8期)2016-11-05 03:33:05

人間(2016年26期)2016-11-03 18:58:17

人間(2016年26期)2016-11-03 17:28:54

中國科技博覽(2016年22期)2016-11-01 12:52:15

戲劇之家(2016年19期)2016-10-31 18:36:13

現(xiàn)代企業(yè)文化·理論版(2016年14期)2016-10-21 10:03:21

經(jīng)營者(2016年12期)2016-10-21 08:45:58

啟迪與智慧·教育版(2016年8期)2016-10-20 16:29:56

啟迪與智慧·教育版(2016年8期)2016-10-20 16:25:14

人民論壇(2016年27期)2016-10-14 13:25:25