公司治理對(duì)資本結(jié)構(gòu)的影響研究

2023-08-08 10:44:59劉婷

中小企業(yè)管理與科技·上旬刊 2023年7期

關(guān)鍵詞:公司治理

劉婷

【摘? 要】公司的資本結(jié)構(gòu)決定了該公司使用資金的成本,資金使用成本又進(jìn)一步影響著公司價(jià)值。因此,資本結(jié)構(gòu)在公司實(shí)現(xiàn)戰(zhàn)略目標(biāo)的發(fā)展過(guò)程中起著重要的作用。資本結(jié)構(gòu)是否合理也內(nèi)在地反映了公司治理是否健全有效,如果公司內(nèi)部治理無(wú)效或低效會(huì)造成資本結(jié)構(gòu)不合理。目前,一些上市公司依然存在著董事會(huì)不夠獨(dú)立、股權(quán)集中度過(guò)高等問(wèn)題,這很大程度上影響了企業(yè)的資本結(jié)構(gòu)。論文通過(guò)對(duì)2018-2022年A股上市公司數(shù)據(jù)展開研究,用5個(gè)公司治理指標(biāo)來(lái)度量公司治理的水平,進(jìn)一步研究了公司治理對(duì)資本結(jié)構(gòu)所產(chǎn)生的影響。結(jié)果發(fā)現(xiàn):①股權(quán)集中度與資本結(jié)構(gòu)呈顯著負(fù)相關(guān)關(guān)系;②獨(dú)立董事比例與資本結(jié)構(gòu)相關(guān)性不顯著;③董事會(huì)持股比例與資本結(jié)構(gòu)呈顯著負(fù)相關(guān)關(guān)系;④高管薪酬與資本結(jié)構(gòu)呈顯著正相關(guān)關(guān)系;⑤監(jiān)事會(huì)持股比例與資本結(jié)構(gòu)呈顯著負(fù)相關(guān)關(guān)系。

【關(guān)鍵詞】公司治理;資本結(jié)構(gòu);高管薪酬

【中圖分類號(hào)】F275;F271;F832.5? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻(xiàn)標(biāo)志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號(hào)】1673-1069(2023)07-0076-03

1 引言

近年來(lái),公司的資本結(jié)構(gòu)是一個(gè)熱門話題。公司的資本結(jié)構(gòu)與其籌資方式密切相關(guān),而公司的籌資決策又受到宏觀經(jīng)濟(jì)環(huán)境的影響。資本結(jié)構(gòu)是指企業(yè)各種資本的價(jià)值組成成分及其各成分之間的比例,其對(duì)企業(yè)的發(fā)展起著至關(guān)重要的作用,有效安排資本結(jié)構(gòu)中權(quán)益資本和負(fù)債資本的比例可以獲得財(cái)務(wù)杠桿利益,增加公司價(jià)值。如果公司治理水平較高,企業(yè)所有者與經(jīng)營(yíng)者的行為就會(huì)受到監(jiān)督與約束,使其難以以自身利益為先,有利于減少內(nèi)部之間或者內(nèi)外部利益相關(guān)者之前的利益沖突,進(jìn)一步對(duì)資本結(jié)構(gòu)產(chǎn)生影響。本文盡可能多地研究影響公司治理的因素,進(jìn)而得到更具有穩(wěn)健性的結(jié)論。本文分別從股東、董事會(huì)、管理層、監(jiān)事會(huì)4個(gè)方面選擇了可以度量公司治理的指標(biāo),用這5個(gè)指標(biāo)來(lái)度量公司治理水平,研究公司治理水平對(duì)資本結(jié)構(gòu)的影響。

2 研究假設(shè)

2.1 股東方面

當(dāng)公司股權(quán)集中度較高時(shí),大股東更傾向于權(quán)益融資,其原因在于上市公司的股東有時(shí)會(huì)通過(guò)損害中小股東的利益來(lái)使自身利益最大化,債權(quán)融資對(duì)管理層及股東有一定的監(jiān)督作用,因此大股東更偏好權(quán)益融資。此外,權(quán)益融資對(duì)股東來(lái)說(shuō)可以避免還債壓力,降低公司的財(cái)務(wù)風(fēng)險(xiǎn)。肖作平等(2002)以公司治理因子作為解釋變量,發(fā)現(xiàn)公司治理水平高,資產(chǎn)負(fù)債率也較高;股權(quán)集中度、董事會(huì)規(guī)模與資產(chǎn)負(fù)債率顯著負(fù)相關(guān)。據(jù)此本文提出假設(shè)1:

假設(shè)1:在保持其他條件不變的情況下,股權(quán)集中度高的公司資產(chǎn)負(fù)債率低,股權(quán)集中度對(duì)資本結(jié)構(gòu)有負(fù)向影響。

2.2 董事會(huì)方面

如今,很多企業(yè)都聘請(qǐng)獨(dú)立董事監(jiān)督企業(yè)管理層,管理者可能運(yùn)用自己手中的權(quán)利侵害股東的利益,經(jīng)營(yíng)者雖然會(huì)把公司價(jià)值最大化作為經(jīng)營(yíng)的目標(biāo),但在完成公司規(guī)定的任務(wù)目標(biāo)后,經(jīng)營(yíng)者會(huì)想辦法滿足自身利益,公司價(jià)值最大化就不再是管理者的目標(biāo)。例如,在實(shí)現(xiàn)公司戰(zhàn)略目標(biāo)后,管理者偏好于留存大量的現(xiàn)金,充足的自由現(xiàn)金流可以給管理者帶來(lái)利益,管理者可以使用充足的現(xiàn)金流進(jìn)行在職消費(fèi),從而滿足自己的物質(zhì)欲望獲得物質(zhì)上的享受。因此,獨(dú)立董事的存在對(duì)管理層可以起到一定的監(jiān)督作用,有學(xué)者研究認(rèn)為,獨(dú)立董事比例越高,對(duì)管理層的監(jiān)督就更加全面與有效,獨(dú)立董事可以迫使管理層多使用債權(quán)融資。此外,當(dāng)董事會(huì)持股比例較高時(shí),企業(yè)也更偏向股權(quán)融資,據(jù)此本文提出以下假設(shè):

假設(shè)2:在保持其他條件不變的情況下,獨(dú)立董事比例越高,公司資產(chǎn)負(fù)債率越高,獨(dú)立董事比例對(duì)資產(chǎn)負(fù)債率有正向影響。

假設(shè)3:在保持其他條件不變的情況下,董事會(huì)持股比例越高,公司資產(chǎn)負(fù)債率越低,董事會(huì)持股比例對(duì)資產(chǎn)負(fù)債率有負(fù)向影響。

2.3 管理層方面

當(dāng)企業(yè)的管理層擁有較高薪酬時(shí),其更愿意努力工作,通過(guò)提高經(jīng)濟(jì)效益來(lái)降低企業(yè)的負(fù)債水平。張金貴和方小珍(2016)分析了信息技術(shù)業(yè)上市公司資本結(jié)構(gòu)影響因素,研究認(rèn)為,股權(quán)結(jié)構(gòu)、管理層持股比例、獨(dú)立董事比例和董事長(zhǎng)與總經(jīng)理兼任情況與資本結(jié)構(gòu)負(fù)相關(guān)。王明虎等(2021)研究發(fā)現(xiàn),高管貨幣薪酬水平與資本結(jié)構(gòu)負(fù)相關(guān),而在職消費(fèi)與資本結(jié)構(gòu)正相關(guān)。據(jù)此提出以下假設(shè):

假設(shè)4:在保持其他條件不變的情況下,高管薪酬越高,公司資產(chǎn)負(fù)債率越低,高管薪酬對(duì)資產(chǎn)負(fù)債率有負(fù)向影響。

2.4 監(jiān)事會(huì)方面

在我國(guó),監(jiān)事會(huì)與董事會(huì)并列設(shè)置,對(duì)公司的董事和管理層進(jìn)行監(jiān)督,當(dāng)監(jiān)事會(huì)持股比例較高時(shí),對(duì)公司的監(jiān)督作用更強(qiáng),因此可以減少負(fù)債的監(jiān)督作用,采用更多的股權(quán)融資。有學(xué)者研究發(fā)現(xiàn),監(jiān)事會(huì)運(yùn)行有效性等指標(biāo)與財(cái)務(wù)預(yù)警系數(shù)呈正相關(guān),說(shuō)明監(jiān)事會(huì)的監(jiān)督有利于公司財(cái)務(wù)安全性的改善與提高,即監(jiān)事的比例和監(jiān)事會(huì)活動(dòng)與負(fù)債水平負(fù)相關(guān)。據(jù)此提出以下假設(shè):

假設(shè)5:在保持其他條件不變的情況下,監(jiān)事會(huì)持股比例越高,公司資產(chǎn)負(fù)債率越低,監(jiān)事會(huì)持股比例對(duì)資產(chǎn)負(fù)債率有負(fù)向影響。

3 研究設(shè)計(jì)

3.1 變量設(shè)計(jì)

變量定義如表1所示。

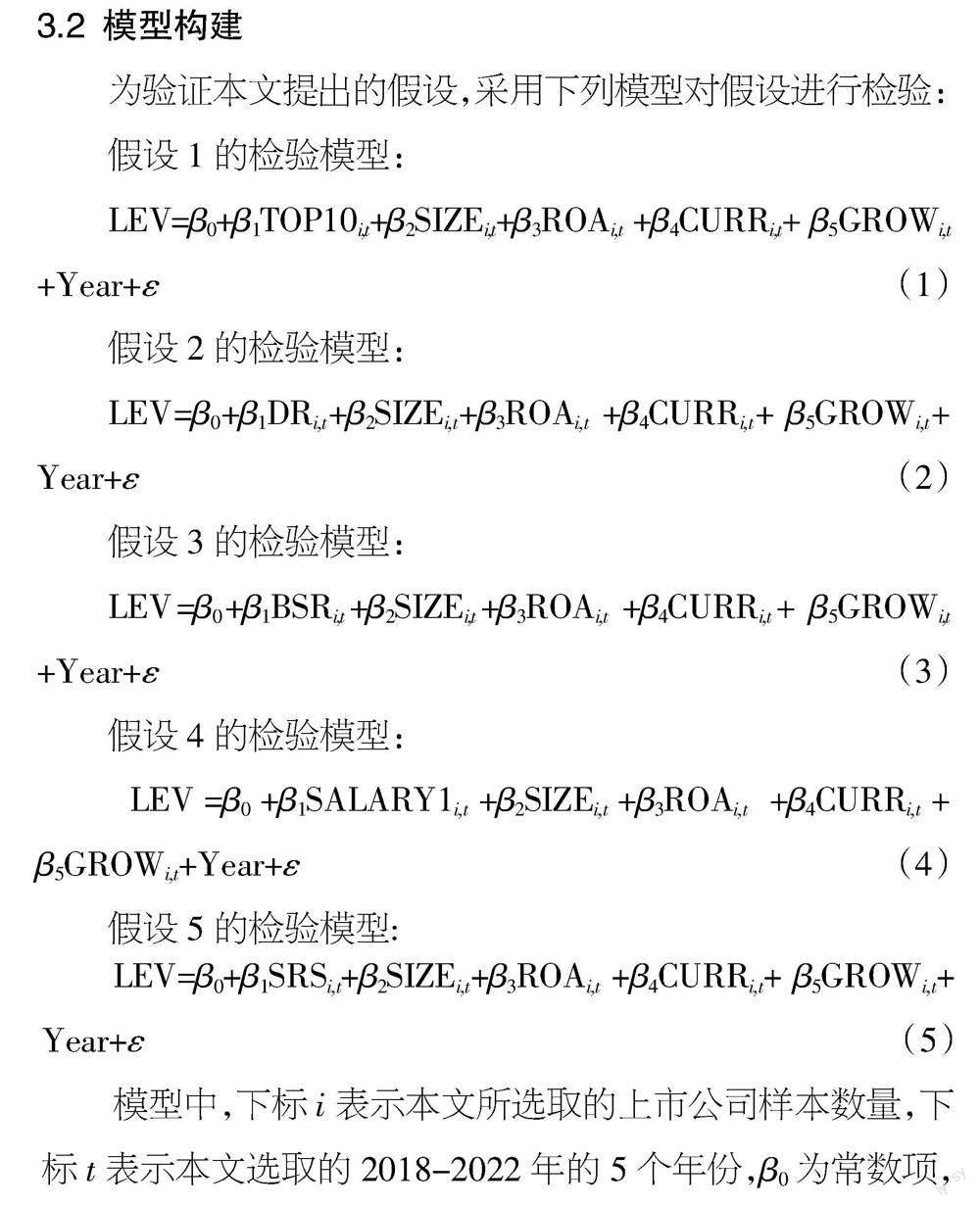

3.2 模型構(gòu)建

為驗(yàn)證本文提出的假設(shè),采用下列模型對(duì)假設(shè)進(jìn)行檢驗(yàn):

假設(shè)1的檢驗(yàn)?zāi)P停?/p>

(1)

假設(shè)2的檢驗(yàn)?zāi)P停?/p>

(2)

假設(shè)3的檢驗(yàn)?zāi)P停?/p>

(3)

假設(shè)4的檢驗(yàn)?zāi)P停?/p>

(4)

假設(shè)5的檢驗(yàn)?zāi)P停?/p>

(5)

模型中,下標(biāo)i表示本文所選取的上市公司樣本數(shù)量,下標(biāo)t表示本文選取的2018-2022年的5個(gè)年份,β0為常數(shù)項(xiàng),β1~β5為各變量的系數(shù),ε為誤差項(xiàng)。

3.3 數(shù)據(jù)獲取

本文采用A股上市公司數(shù)據(jù)進(jìn)行實(shí)證研究,具體的研究對(duì)象是2018-2022年A股上市公司。同時(shí),為了保證論文數(shù)據(jù)的可靠性,首先刪除樣本不全即有缺失值的樣本,其次刪除ST企業(yè)的樣本。最終得到共14 164條數(shù)據(jù),本文使用的數(shù)據(jù)均來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù),統(tǒng)計(jì)分析運(yùn)用STATA16版軟件進(jìn)行。

4 實(shí)證分析

4.1 描述性統(tǒng)計(jì)

表2展示了變量的描述性統(tǒng)計(jì)結(jié)果。

從表2可以看出,2018-2022年A股上市公司的資產(chǎn)負(fù)債率(LEV)均值為41.2%,中位數(shù)是40.2%,說(shuō)明企業(yè)都會(huì)舉債經(jīng)營(yíng),且該比率最大為94.7%,最小值為5.9%,這表明,不同企業(yè)的資產(chǎn)負(fù)債率是不盡相同的,最大值與最小值之間的差異也較為顯著。前十大股東持股比例(TOP10)的均值為0.592 7,最小值和最大值分別為0.087 8與0.979 3,二者之間相差較大,說(shuō)明我國(guó)A股上市公司的股權(quán)有的較為分散。獨(dú)立董事、董事會(huì)持股比例的均值分別為37.9%與14.9%,高管薪酬與監(jiān)事會(huì)持股比例的差距較小,說(shuō)明我國(guó)上市公司高管薪酬和監(jiān)事會(huì)持股比例較為平均。

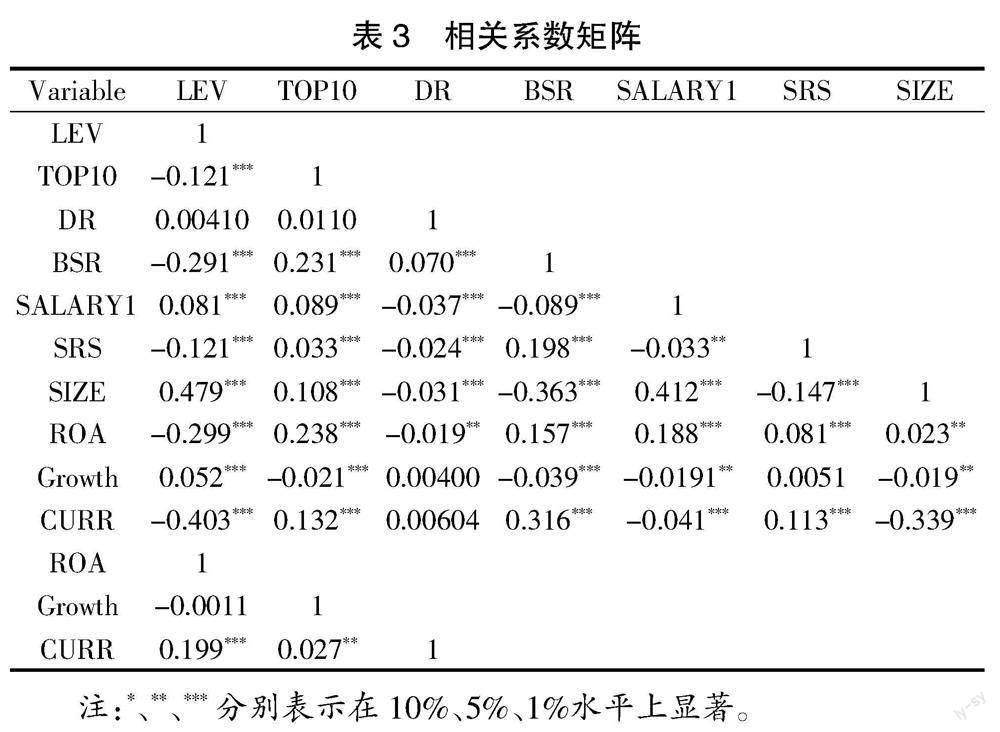

4.2 相關(guān)性分析

表3展示了各變量的相關(guān)系數(shù),可以看出,前十大股東持股比例越高,資產(chǎn)負(fù)債率越低,TOP10與LEV呈現(xiàn)出顯著的負(fù)相關(guān)關(guān)系,這初步驗(yàn)證了假設(shè)1,獨(dú)立董事持股比例雖與資產(chǎn)負(fù)債率有正向關(guān)系,但DR與LEV的相關(guān)關(guān)系并不顯著,BSR與SRS均與LEV呈現(xiàn)出顯著的負(fù)相關(guān)關(guān)系,初步驗(yàn)證了假設(shè)3與假設(shè)5,SALARY1與LEV呈現(xiàn)顯著的正相關(guān)關(guān)系,初步驗(yàn)證了假設(shè)4。另外,表3相關(guān)系數(shù),所有系數(shù)的絕對(duì)值均小于0.5,屬于合理范圍。

4.3 回歸分析

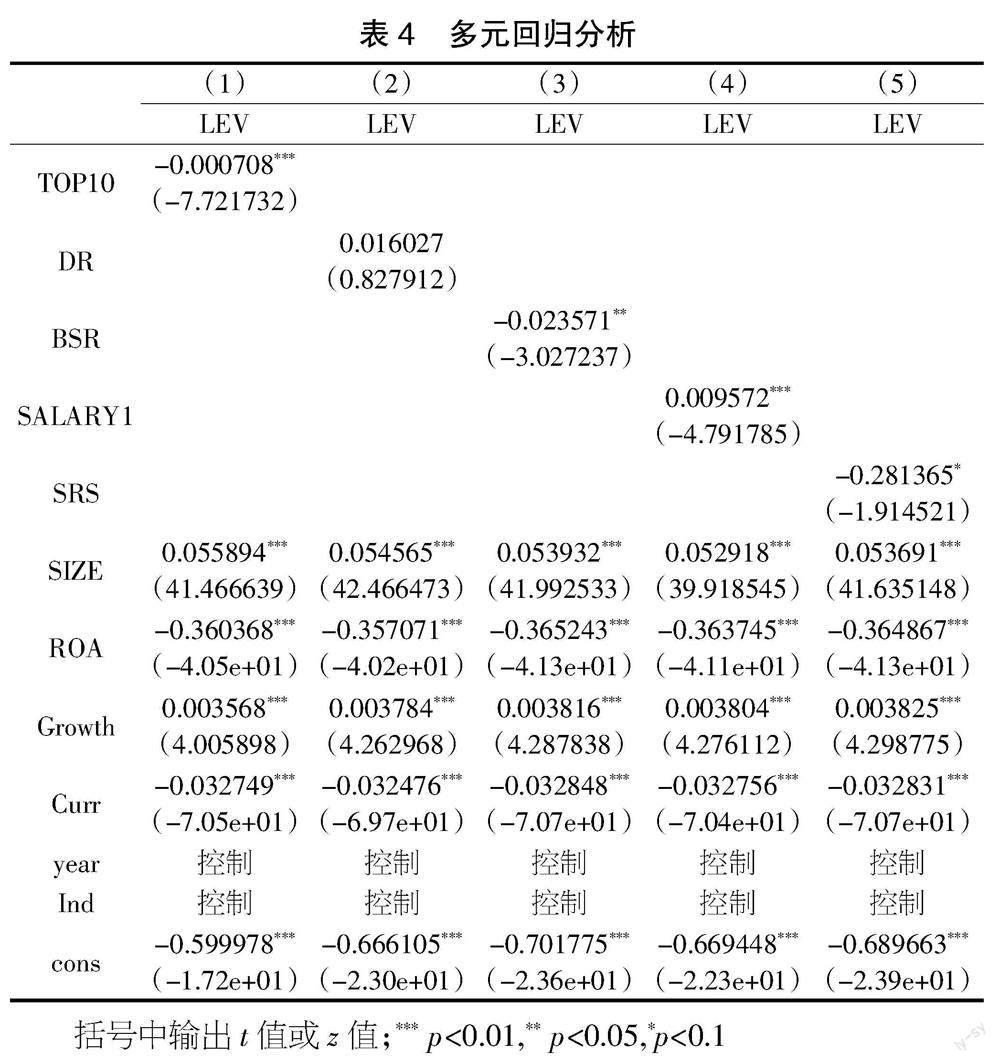

假設(shè)1的檢驗(yàn)結(jié)果如表4所示。在表4列(1)中我們可以看出,前十大股東持股比例(TOP10)與資產(chǎn)負(fù)債率(LEV)負(fù)相關(guān)關(guān)系顯著。因此,可以說(shuō)明假設(shè)1的合理性,即前十大股東持股比例對(duì)資產(chǎn)負(fù)債率有負(fù)向影響。股東為了規(guī)避財(cái)務(wù)風(fēng)險(xiǎn),避免還債壓力更傾向于權(quán)益融資。

表4的列(2)和列(3)展示了假設(shè)2與假設(shè)3的檢驗(yàn)結(jié)果。其中,獨(dú)立董事比例(DR)與資產(chǎn)負(fù)債率(LEV)呈正相關(guān)關(guān)系,但并不顯著。董事會(huì)持股比例(BSR)與資產(chǎn)負(fù)債率(LEV)呈負(fù)相關(guān)關(guān)系,且在5%的水平顯著。這表明獨(dú)立董事比例對(duì)資產(chǎn)負(fù)債率的作用不明顯,對(duì)優(yōu)化資本結(jié)構(gòu)未起到重要作用。對(duì)于董事會(huì)持股比例而言,當(dāng)公司董事會(huì)持股比例較高時(shí),就越能站在公司股東的角度上作決策,即更偏向于選擇股權(quán)不被稀釋且能適當(dāng)降低風(fēng)險(xiǎn)的權(quán)益融資。

表4的列(4)和列(5)展示了假設(shè)4和假設(shè)5的檢驗(yàn)結(jié)果,表中顯示,前3名高管薪酬(SALARY1)與資產(chǎn)負(fù)債率(LEV)呈顯著的負(fù)相關(guān)關(guān)系。監(jiān)事會(huì)持股比例(SRS)與資產(chǎn)負(fù)債率(LEV)也呈負(fù)相關(guān)關(guān)系,且在10%的水平上顯著。

從表4可以看到,對(duì)于控制變量來(lái)說(shuō),公司規(guī)模(SIZE)與資產(chǎn)負(fù)債率(LEV)是顯著的正相關(guān)關(guān)系。這是因?yàn)楣疽?guī)模較大時(shí),信譽(yù)度較高,更容易獲得債務(wù)資金,小規(guī)模企業(yè)可抵押的資產(chǎn)少,債務(wù)過(guò)多時(shí),破產(chǎn)風(fēng)險(xiǎn)會(huì)增加,因此,大規(guī)模公司更容易獲得貸款。總資產(chǎn)凈利率(ROA)與資產(chǎn)負(fù)債率呈負(fù)相關(guān)關(guān)系,即總資產(chǎn)凈利率越高,資產(chǎn)負(fù)債率就越低。原因在于總資產(chǎn)凈利率是凈利潤(rùn)/平均資產(chǎn)余額,公司總資產(chǎn)凈利率越高是由于公司的凈利潤(rùn)高,當(dāng)公司凈利潤(rùn)高時(shí),不太會(huì)選擇債務(wù)籌資,而是使用資金成本最低的內(nèi)源融資進(jìn)行生產(chǎn)經(jīng)營(yíng)。

5 結(jié)論與建議

5.1 研究結(jié)論

本文對(duì)上市公司的治理水平與資本結(jié)構(gòu)進(jìn)行實(shí)證研究,以資產(chǎn)負(fù)債率為被解釋變量,股權(quán)集中度、獨(dú)立董事比例、董事會(huì)持股比例、前3名高管薪酬和監(jiān)事會(huì)持股比例為解釋變量,對(duì)上述變量之間的關(guān)系進(jìn)行一系列的分析和檢驗(yàn),得出以下結(jié)論:在股東方面,股權(quán)集中度高的公司,資產(chǎn)負(fù)債率較低;在董事會(huì)方面,獨(dú)立董事比例與資產(chǎn)負(fù)債率沒(méi)有顯著性,這說(shuō)明獨(dú)立董事對(duì)資本結(jié)構(gòu)的優(yōu)化作用還不明顯,董事會(huì)持股比例與資產(chǎn)負(fù)債率呈顯著的負(fù)相關(guān)關(guān)系;在管理層方面,高管薪酬與資產(chǎn)負(fù)債率呈顯著的負(fù)相關(guān)關(guān)系;在監(jiān)事會(huì)方面,監(jiān)事會(huì)持股比例與資產(chǎn)負(fù)債率呈顯著的負(fù)相關(guān)關(guān)系。

5.2 對(duì)策建議

首先,公司可通過(guò)加強(qiáng)融資方式管理,特別是負(fù)債融資管理,制定收支計(jì)劃,做好安排并嚴(yán)格實(shí)施,提高資金的使用效率,進(jìn)一步作用于公司治理水平。其次,企業(yè)應(yīng)避免股權(quán)集中度過(guò)高所帶來(lái)的風(fēng)險(xiǎn)問(wèn)題。企業(yè)可以通過(guò)增加新的投資者來(lái)平衡大股東的股權(quán)占比,使得股東之間存在一種平衡,進(jìn)而可以使公司在作決策時(shí)更加合理與科學(xué)。最后,公司必須建立健全內(nèi)部監(jiān)督機(jī)制,發(fā)揮獨(dú)立董事和監(jiān)事會(huì)對(duì)監(jiān)督公司經(jīng)營(yíng)、提高公司治理水平的作用,約束管理層和大股東的行為,使公司擁有最佳資本結(jié)構(gòu),實(shí)現(xiàn)其價(jià)值最大化。

【參考文獻(xiàn)】

【1】肖作平,吳世農(nóng).我國(guó)上市公司資本結(jié)構(gòu)的影響因素實(shí)證研究[J].證券市場(chǎng)導(dǎo)報(bào),2002(08):6-11.

【2】張金貴,方小珍.公司治理對(duì)資本結(jié)構(gòu)的影響——基于信息技術(shù)業(yè)上市公司的實(shí)證[J].財(cái)會(huì)通訊:中,2016(2):4.

【3】王明虎,周虹晶,李艷萍.監(jiān)管政策,高管薪酬和資本結(jié)構(gòu)——基于我國(guó)上市公司數(shù)據(jù)分析[J].商業(yè)會(huì)計(jì),2021(11):7.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵(lì)志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時(shí)代金融(2016年23期)2016-10-31 13:23:15

時(shí)代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:55:41

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:47:18