“雙碳”背景下新能源投資業(yè)務(wù)審計評價體系構(gòu)建

2023-08-25 14:55:50蘆倩郭煒

中國內(nèi)部審計

2023年8期

關(guān)鍵詞:層次分析法

蘆倩 郭煒

[摘要]新能源業(yè)務(wù)快速發(fā)展的同時也逐漸暴露出一些問題,增加了相關(guān)風(fēng)險,需要創(chuàng)新審計評價體系,提升內(nèi)部審計質(zhì)量,助力新能源業(yè)務(wù)高質(zhì)量發(fā)展。本文通過對新能源投資業(yè)務(wù)主要風(fēng)險及審計重點(diǎn)的識別,篩選并確定了新能源投資業(yè)務(wù)審計風(fēng)險的影響因素,基于模糊層次分析法建立了新能源投資業(yè)務(wù)審計風(fēng)險評價體系,為量化新能源投資業(yè)務(wù)的審計風(fēng)險等級及具體程度提供了決策依據(jù)。

[關(guān)鍵詞]新能源投資 ? 全生命周期理論 ? 層次分析法 ? 風(fēng)險評價 ? 內(nèi)部審計

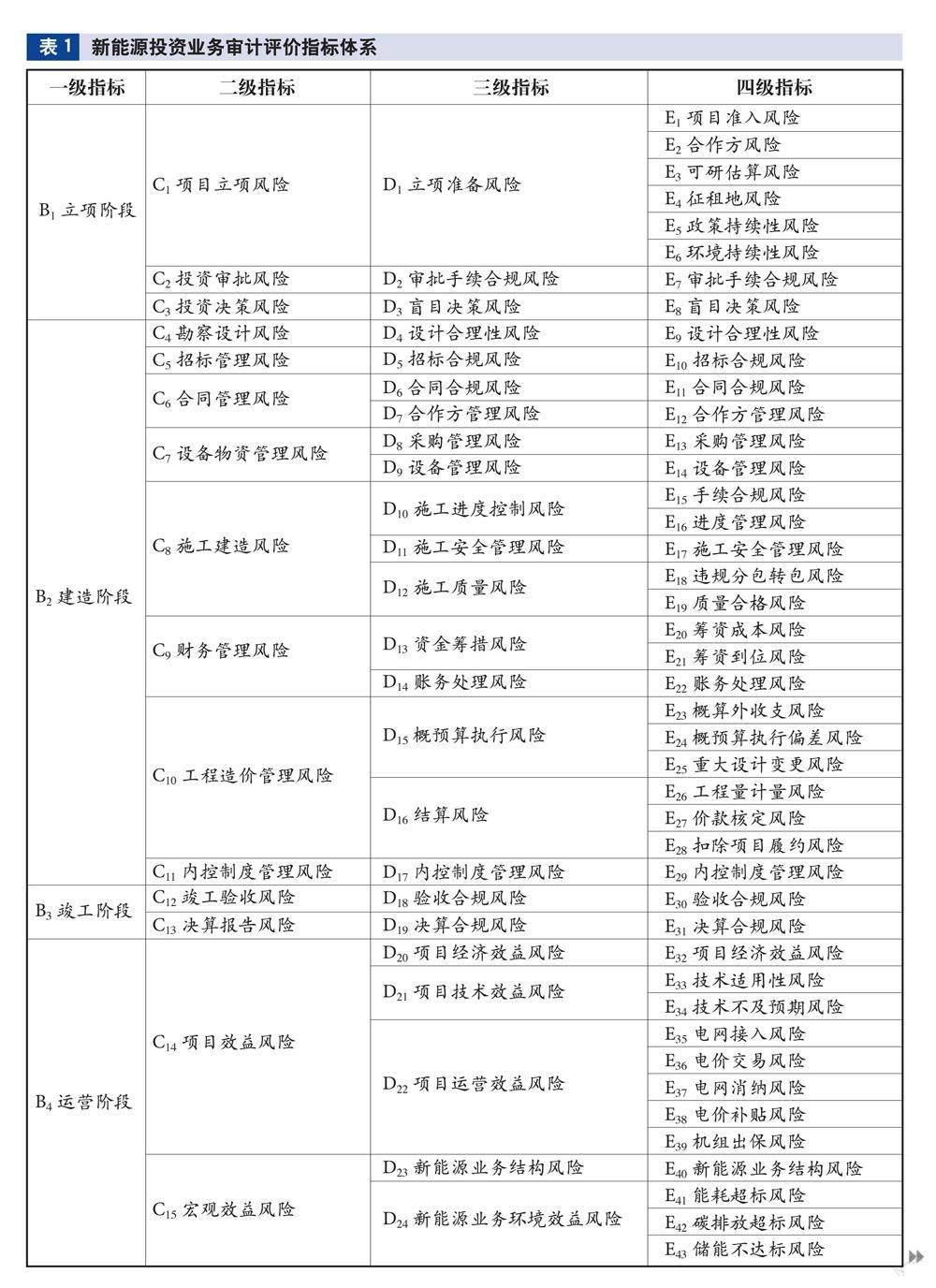

一、基于全生命周期理論的新能源投資流程概述

項目全生命周期理論源于生物的生命周期,將項目從立項到交付的全過程比作生物的整個生命周期,將項目全生命周期根據(jù)工作特點(diǎn)劃分為不同階段,針對不同的項目階段采用不同的管理方式、不同的風(fēng)險識別方法以及不同的風(fēng)險應(yīng)對措施。基于全生命周期理論,將新能源投資業(yè)務(wù)全流程劃分為立項、建造、竣工和運(yùn)營四個不同階段,并在后續(xù)針對性地識別、分析并評估業(yè)務(wù)投資過程中可能帶來的風(fēng)險,采取及時有效的風(fēng)險應(yīng)對措施。

二、“雙碳”背景下公司新能源投資業(yè)務(wù)四個階段風(fēng)險點(diǎn)

2020年9月22日,中國國家主席習(xí)近平在第七十五屆聯(lián)合國大會一般性辯論上鄭重宣示:中國將提高國家自主貢獻(xiàn)力度,采取更加有力的政策和措施,二氧化碳排放力爭于2030年前達(dá)到峰值,努力爭取2060年前實現(xiàn)碳中和。……

登錄APP查看全文

猜你喜歡

價值工程(2016年31期)2016-12-03 23:13:03

中國市場(2016年41期)2016-11-28 05:25:17

中國市場(2016年40期)2016-11-28 03:26:35

現(xiàn)代經(jīng)濟(jì)信息(2016年25期)2016-11-24 08:26:52

中小企業(yè)管理與科技·下旬刊(2016年11期)2016-11-18 08:42:46

大學(xué)教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

企業(yè)技術(shù)開發(fā)·中旬刊(2016年10期)2016-11-12 16:51:06

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21