基金管理人持基激勵對基金業績的影響研究

2023-09-19 18:25:00單選榮蔣學海

中國證券期貨 2023年4期

關鍵詞:實證分析

單選榮 蔣學海

摘?要:選取我國2010—2022年新能源汽車主題基金的所有相關基金數據,通過構建雙向固定效應回歸模型,并結合stata軟件研究了新能源汽車行業基金管理人持基激勵對基金業績的影響作用。研究結果表明:基金管理人持基激勵對基金業績具有顯著的正向影響作用,隨著基金管理人持基比例的增加,基金管理人會努力尋求超額回報,基金業績波動逐漸減小,基金管理人關于基金風險控制的措施將更加完善。更重要的是,研究發現對于新能源主題基金,基金管理人持基比例03%~1%為最優持基比例,此時基金業績較為可觀。最后,分別從監管部門、基金管理公司和投資者三個層面給出合理的對策建議。

關鍵詞:基金管理人;持基激勵;基金業績;實證分析

一、引言

2020年9月,習近平同志做出“碳達峰”“碳中和”的重大指示,同年12月又明確提出,我國一次能源中非化石能源占比達到1/4左右這個任務需要在2030年前完成,風電、太陽能發電也要有所突破,總裝機容量需要大幅提升,達到12億千瓦以上。由此可見,發展新能源對我國環保、經濟、政治均具有重大戰略意義。具體到新能源汽車行業,2020年11月,國務院辦公廳印發的《新能源汽車產業發展規劃(2021—2035年)》中明確了新能源汽車產業的未來發展規劃,為今后新能源汽車的發展指明了道路。

基金管理人和投資者之間本質上是委托代理關系,投資者作為委托人將自有資金委托給擁有豐富投資經驗的基金管理人,從而獲得基金份額,而基金管理人作為代理人則具體負責管理運營投資者的資金以尋求資本升值。由于基金管理人直接管理基金,因而相對于投資者能夠掌握更多有關基金運營的信息,于是二者之間便出現了信息不對稱問題。已有研究指出,信息不對稱容易引發代理人的道德風險問題,即基金管理人在管理運營基金時將有可能出于利己因素而導致投資者的利益受到損害。針對這一問題,現實中涌現出大量基金管理人持基的證券投資基金,學術界也普遍認為基金管理人持基可使其與投資者形成利益共同體,能夠有效激勵其努力工作以實現基金增值,從而保護投資者利益。

在此背景下,本文以我國新能源汽車行業為例,探究該行業板塊基金管理人持基對基金業績的影響,不僅能豐富有關基金管理人持基激勵對基金業績的影響研究,而且對我國新能源汽車行業的未來發展具有一定的現實指導意義。

以往研究大致可分為四個方面,基金管理人持基激勵對基金業績的影響研究,基金規模對基金管理人的影響研究,影響基金管理人持基激勵效果的因素研究和新能源汽車行業基金的相關研究。下面分述之。

中國證券期貨2023年8月

第4期基金管理人持基激勵對基金業績的影響研究

首先是基金管理人持基激勵對基金業績的影響研究,收取基金管理費是基金普遍使用的方式,但是這種方式對基金經理的激勵作用并不理想。曹興和秦耀華(2013)研究了管理費率的影響因素,發現基金經理努力水平并不隨管理費率的波動而改變。李祥文和劉晶(2018)指出了持基激勵的一些優勢,就窗飾行為而言,他們認為我國基金行業中存在窗飾行為,基金管理人持基能夠有效抑制窗飾行為的發生,持基比例越高,基金業績拉升越小,也就越能抑制窗飾行為的發生。王華兵(2009)分析了固定基金管理費激勵機制的缺陷,論證了持基激勵制度的優勢。通過以上論述可以發現,基金管理人持基對基金業績的影響通常是正向的。

其次是基金規模對基金管理人的影響研究,我國證券投資基金規模參差不齊,基金規模對基金管理人的影響作用大不相同。例如,楊寧和陳永生(2011)使用了2006—2010年的基金規模和業績數據,發現了基金規模與業績成反比,因為小規模基金調倉更方便靈活,容易抓住投機機會,基金業績反而會更好,而隨著基金規模擴大,基金管理人受限于自身的管理能力,會最先傾向于增加原有持股比例,這時增加基金管理人持基比例對基金業績的激勵作用就較為有限。肖繼輝和許安然(2017)通過研究我國偏股開放式基金發現:隨著資金流入該基金,其流動性會變差,且分散化會提高。朱冰和朱宏亮(2011)則認為大規模基金在牛市中具有更明顯的羊群效應,并且基金規模越大,基金選股能力越強,但是基金擇時能力越弱。張旻(2013)通過研究我國開放式基金,發現業績最佳的通常是小規模基金,其次是中型規模基金,最差的是大規模基金。

再次是影響基金管理人持基激勵效果的因素研究,安帥(2020)通過構建函數、數學推導的方式,得出并不是所有持基激勵都能產生效果,這與基金經理的專業能力有關,基金經理的專業能力在很大程度上影響著持基的激勵效果。此外,他還認為基金管理人持基比例與基金業績呈倒U形關系,存在一個最優持基比例。曹興等(2012)認為隨著持基比例的增加,基金經理會傾向于收益更高的組合,但基金經理的專業能力減少了基金投資風險,所以風險收益比會增大。滕莉莉等(2013)根據委托代理理論,構建了基金管理人持基與不持基兩種情況下的委托代理模型,研究指出,基金經理的努力程度隨著其持基比例的增加而提升,基金管理人持基將有利于基金經理約束風險。嚴怡君和湯石章(2017)研究發現,基金管理人持基比例與基金業績呈正相關,基金經理在任某一基金時長對此無調節作用,但是基金經理從事基金事業時長對此具有負面調節作用。

最后是新能源汽車行業基金的相關研究,我國新能源汽車行業的發展壯大,也使新能源汽車基金頻繁出現在投資者的視野中,新能源汽車基金逐漸成為熱門投資品種。李嵐君(2022)指出,“雙碳”目標提出后,新能源板塊的未來發展潛力巨大。隨著新能源基金發展壯大,基金內部問題也隨之顯現,需要完善相關法律法規以解決新能源基金出現的管理問題。孫波(2016)認為目前已有的針對新能源基金出臺的相關法規難以全面應對基金運行過程中凸顯的問題,地方法規中也提及甚少,建議完善有關新能源基金的法律法規。

綜上所述,已有研究普遍認為基金管理人持基激勵會對基金業績產生正向影響,并且基金管理人的持基激勵效果與基金規模、基金管理人的性質和基金經理的能力等因素有關。遺憾的是,學術界關于基金管理人持基激勵效果與基金管理人持基比例以及持基時長的相關性研究還較少,圍繞基金板塊開展基金管理人持基激勵對基金業績的影響研究也相對較少。因此,本文以新能源汽車行業為例研究基金管理人持基激勵對基金業績的影響,不僅能豐富有關基金管理人持基對基金業績的影響研究,而且對我國新能源汽車行業的發展具有一定的現實意義。

二、樣本選擇與變量定義

(一)模型設定及影響因素選擇

1模型設定

經過豪斯曼檢驗,本研究適合采用雙向固定效應模型,模型設置如下:

Sharpe指數=β1基金管理人持基比例it+β2基金份額it+β3Betait+β4基金成立年限it+β5基金同類排名it+β當年無風險利率it+εit

2影響因素選擇

本文所選數據為新能源汽車主題基金2010—2022年的數據,分析基金管理人持基激勵與基金業績之間的相關關系,加入基金份額、Betait值、基金成立年限、基金同類排名、當年無風險利率5個變量建立面板數據模型,分析其對基金業績的影響,并根據模型結果得出相關結論。

(二)數據選取

研究選取的數據為新能源汽車主題基金的相關數據,包括基金管理人持基比例、基金業績(Sharpe指數)、基金份額、Beta值、基金成立年限、基金同類排名、當年無風險利率,相關數據主要通過Wind數據庫獲取。

本研究選取新能源汽車主題基金作為研究對象,所選數據為2010—2022年新能源汽車主題基金的所有基金,剔除了基金管理人持基數據不完整的基金,最終得到122只基金2010—2022年的有效數據。基金業績用Sharpe指數衡量。根據2010—2022年新能源汽車主題基金的所有基金數據,每半年做一次因變量、自變量以及控制變量的統計,由于每只基金成立時間不同,每只基金得到3~23組數據,統計到一起得到面板數據,共計960個樣本組。

(三)變量的選擇和說明

1因變量

本研究所選因變量為基金業績。基金管理人業績的比較指標有兩種。基金業績與參考的基準業績相比較,可以看出此基金在同類基金中排名高低,這是第一種。經過風險調整后的基金業績指標,如Sharpe指數、Jersen?指數等,這是第二種。本研究選取Sharpe指數體現基金業績,Sharpe指數計算公式為

Sharpe=[E(Rp)-Rf]/σp

E(Rp)表示投資組合預期報酬率,Rf表示無風險利率,σp表示投資組合的標準差,當Sharpe指數大于0時,表示基金報酬大于無風險利率。通常,Sharpe指數越高,意味著相同風險下的投資收益越高。

2自變量

本研究所選自變量為基金管理人持基情況。目前在證監會管轄下,國內各家公募基金管理人在基金的半年度報告和年度報告中會對基金管理人持有所管理基金的份額及比例進行公示。由于基金規模相差較大,基金管理人持基情況的指標選擇基金管理人持基比例,即基金管理人持有所管理基金的份額占該基金份額的比例。

3控制變量

本研究選取一些可能影響基金業績的因素作為控制變量,從而更準確地判斷自變量對因變量的影響。

(1)基金份額

基金規模可以用基金份額或者基金資產來衡量,本研究所選取的基金規模數據為基金份額,在數據分析的過程中基金份額單位取百億份。

本研究所選取的基金份額在數據分析的過程中單位取百億份。

(2)Beta值

基金的Beta值就是基金所面臨的系統性風險。Beta系數計算公式為

βi=[E(Ri)-Rf]/(Rm-Rf)

E(Ri)表示資產i的期望收益率,Rf表示無風險收益率,Rm表示市場平均收益率,Beta值也會影響基金業績,通常而言,Beta值越高,該基金的系統性風險也就越高,因此Beta值也是需要控制的變量。

(3)基金成立年限

基金成立年限越長,就越容易形成一個比較固定的投資方案、風格,長期積累的投資風格不容易改變,這也會影響基金業績,因此基金成立的年限通常也是需要控制的變量。

(4)基金同類排名

基金的同類排名會導致投資者對基金的看好與否,影響投資者的決策,促使基金被贖回或申購,直接影響基金規模,從而間接影響基金業績,因此基金同類排名也是需要控制的變量。

(5)當年無風險利率

無風險利率作為計算Sharpe指數的計算因素之一,在基金業績評價中具有非常重要的作用,也可以在一定程度上反映當年投資市場情況。無風險利率高,說明投資市場比較活躍;無風險利率低,則說明投資市場比較低迷。

變量的定義及說明如表1所示。

三、實證結果及分析

(一)描述性統計分析

本節首先對基金業績、基金管理人持基比例、基金份額、Beta值、基金成立年限、基金同類排名、當年無風險利率進行描述性統計分析,從而掌握數據的基本情況。

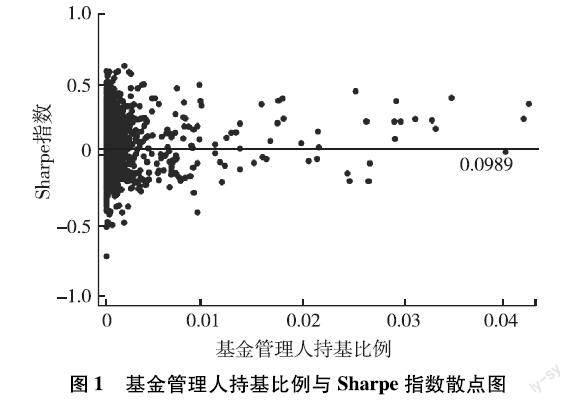

根據表2可知,Sharpe指數平均為00989,最大值為0641,最小值為-0702,標準差為0209,說明基金的Sharpe指數普遍相差較大。基金管理人持基比例的平均值為000198,最大值為00427,最小值為0,標準差為000497,由此可見我國新能源汽車行業基金中,基金管理人普遍持基較少。

本文選取2010—2022年我國新能源汽車行業所有基金數據,每半年做一次基金管理人持基比例和Sharpe指數統計,由于每只基金成立時間不同,每只基金得到3~23組數據,將所有數據不分年份統計到一起,共有960個數據組。以基金管理人持基比例為橫坐標,Sharpe指數為縱坐標形成散點圖(見圖1)。

圖1?基金管理人持基比例與Sharpe指數散點圖

圖1的橫線表示所有數據Sharpe指數平均值00989。根據圖1可知,隨著基金管理人持基比例的增加,Sharpe指數波動逐漸減小并趨于穩定,并且隨著持基比例的增加,多數基金的Sharpe指數值高于平均值。由此可得兩個結論:①隨著基金管理人持基比例的增加,基金業績的波動將逐漸減小并趨于穩定(具體表現為低Sharpe指數值的基金Sharpe指數逐漸增大;而高Sharpe指數值的基金Sharpe指數逐漸減小),基金管理人對基金的風險控制將更加完善;②隨著基金管理人持基比例的增加,基金管理人會更加努力工作以尋求高于行業平均的超額回報。

將基金管理人持基比例分為7個區間,分別以數字1~7表示,數字代表的區間依次為:1表示基金管理人持基比例為0;2表示基金管理人持基比例為0~002%;3表示基金管理人持基比例為002%~005%;4表示基金管理人持基比例為005%~01%;5表示基金管理人持基比例為01%~03%;6表示基金管理人持基比例為03%~1%;7表示基金管理人持基比例為1%以上。以每半年為一段算出這7個區間的Sharpe指數平均值。

下面將2010—2022年每半年的Sharpe指數平均值以基金管理人持基比例區間為橫坐標做散點圖,散點圖里每一個點代表某個基金管理人持基比例區間每個半年里的Sharpe指數平均值(見圖2)。

圖2?各持基區間的Sharpe指數平均值

根據圖2可知,任意持基區間Sharpe指數平均值的最低值都比基金管理人持基比例為0時Sharpe指數平均值的最低值高,且任意持基區間Sharpe指數平均值的最高值都比基金管理人持基比例為0時Sharpe指數平均值的最高值高。

此外,根據圖2可知,對于新能源主題基金,基金管理人持基比例03%~1%為最優持基比例,此時基金業績最佳,其次是0~002%。

(二)相關分析

接著對各變量依次做相關性分析,以判斷各變量之間是否存在某些相關性,進而判斷本模型是否可以進行回歸分析。

根據表3可知,自變量和控制變量之間的相關系數的絕對值大多在0~02,表明各變量之間的相關性很弱,可以進行回歸分析。

(三)回歸分析

采用逐步回歸的方法,結合stata軟件得到以下回歸結果,詳見表4。

根據表4可知,R2為08934,表示模型擬合度較好。當加入所有控制變量時,基金管理人持基比例系數為203387,P<001,說明基金管理人持基比例對基金業績具有正向影響作用,并且在001的置信水平上顯著。回歸方程為

Sharpe指數=203387基金管理人持基比例+001241基金份額-003649Beta+084307基金成立年限-033470基金同類排名+202878當年無風險利率

另外,根據模型的相關性分析發現,各變量之間不存在共線性問題,因而說明模型不存在自相關性,模型擬合較好。

通過表4可知,在沒有加入控制變量時,基金管理人持基比例對基金業績的系數為正,并且在005的置信水平上顯著。加入控制變量基金份額、Beta值、基金成立年限、基金同類排名、當年無風險利率后,基金管理人持基比例對基金業績的系數依然為正,并且在001的置信水平上顯著。由此可見,基金管理人持基比例對基金業績具有顯著的正相關影響。

(四)穩健性檢驗

為了檢驗模型是否穩健以及是否有異常值影響回歸結果,接下來將進一步對各模型做穩健性檢驗,結果如表5所示。

根據表5可知,穩健性檢驗結果與回歸結果大體無差異,模型是穩健且可信的,基金管理人持基比例對基金業績仍具有顯著的正相關影響。值得注意的是,與回歸分析不同,穩健性檢驗中基金成立年限和當年無風險利率對基金業績的影響作用發生了變化。具體的,穩健性檢驗中,基金成立年限和當年無風險利率均與基金業績呈顯著負相關,這與原先的回歸結果存在差異,主要原因可能是異常值影響了回歸結果。

四、結語

本研究選取我國2010—2022年新能源汽車主題基金的相關數據,通過構建雙向固定效應回歸模型,并結合stata軟件研究了新能源汽車行業基金管理人持基激勵對基金業績的影響作用。主要得到三個結論:其一,基金管理人持基激勵對基金業績具有顯著正向影響,隨著基金管理人持基比例的增加,基金管理人會努力尋求超額回報;其二,隨著基金管理人持基比例的增加,基金業績波動逐漸減小并趨于穩定,基金管理人關于基金風險控制的措施將更加完善;其三,對于新能源主題基金,基金管理人的最優持基比例是03%~1%。

根據本研究所得到的結論,分別從監管部門層面、基金管理公司層面和投資者層面給出以下對策建議。首先,監管部門應完善基金相關法律法規,加強監督管理,強化持基情況的信息披露,適當改變持基激勵政策中持基時長以及增加基金管理人持基激勵信息披露的頻率,積極關注基金管理人持基比例,重點關注持基比例較低的基金管理人。其次,基金管理公司應落實好持基激勵制度并注重風險把控,應完善風險管理制度,定期評估基金風險,兼顧業績和風險并重的目標管理。最后,投資者還應盡量選擇基金管理人持基激勵實行比較好、持基比例相對較高的基金產品,由此可在風控完善的情況下獲得較高回報。

參考文獻

[1]曹興,秦耀華固定費用結構下基金經理管理費激勵研究[J]財經理論與實踐,2013,34(5):107-111

[2]李祥文,劉晶基金管理人持基對窗飾行為的影響研究[J]現代管理科學,2018(4):118-120

[3]王華兵基金經理業績報酬提取及激勵思考[J]財會通訊,2009(16):135-136

[4]楊寧,陳永生我國基金規模對業績及其投資行為的影響分析[J]投資研究,2011,30(7):98-105

[5]肖繼輝,許安然基金規模變動影響投資行為嗎?——來自開放式基金的經驗證據[J]證券市場導報,2017(7):59-69

[6]朱冰,朱洪亮基金規模對基金投資行為和績效的影響研究[J]金融理論與實踐,2011(2):80-85

[7]張旻基金規模與基金績效的實證研究——以我國偏股型開放式證券投資基金為例[J]現代商業,2013(36):35-37

[8]安帥基金經理持基對基金績效的影響[D]濟南:山東財經大學,2020

[9]曹興,楊春白雪,聶雁威持基激勵對基金經理投資行為的影響分析[J]重慶大學學報(社會科學版),2012,18(1):36-41

[10]滕莉莉,韋妃,梁權熙管理人持基的投資基金治理效應:理論分析與經驗證據[J]投資研究,2013,32(12):55-67

[11]嚴怡君,湯石章基金管理人持基激勵與基金業績——基金經理個人特征的調節效應研究[J]上海管理科學,2017,39(4):1-8

[12]李嵐君海富通基金呂越超:新能源是未來市場的投資主線[N]中國證券報,2022-07-11(J04)

[13]孫波可再生能源發展基金的國外經驗及我國的制度完善[J]浙江金融,2016(6):38-44

猜你喜歡

中國檢察官·經典案例(2016年11期)2016-12-07 08:34:15

經濟師(2016年10期)2016-12-03 07:33:55

商(2016年32期)2016-11-24 17:25:21

現代經濟信息(2016年25期)2016-11-24 06:49:59

人間(2016年24期)2016-11-23 15:11:29

商場現代化(2016年26期)2016-11-21 23:08:25

財經界·學術版(2016年19期)2016-11-16 16:13:45

中國市場(2016年38期)2016-11-15 23:37:20

經營者(2016年12期)2016-10-21 08:15:42

經營者(2016年12期)2016-10-21 07:41:44