智能制造中小企業成本管理研究

2023-09-24 12:58:41辛宇

中小企業管理與科技·上旬刊 2023年8期

關鍵詞:成本管理

辛宇

【摘? 要】《政府工作報告》中提出的“中國制造2025”和由國家發改委牽頭、工信部參與制定的“互聯網+”行動計劃標志著我國中小企業的智能制造轉型勢在必行,因此在轉型過程中如何提高其成本管理水平就變得至關重要。論文對智能制造轉型對中小企業成本管理的影響因素進行綜合分析,可以更好地提高成本管理水平。論文采用問卷調查方式獲取數據,利用結構方程模型來驗證假設是否成立。研究結果表明,技術能力、資源能力、制造能力顯著影響智能制造中小企業從業人員的能力;人員能力、技術能力、制造能力顯著影響智能制造中小企業的成本管理水平;技術能力、資源能力、制造能力可以通過提高人員能力對成本管理水平產生正向影響。

【關鍵詞】智能制造;成本管理;人員能力;技術能力;資源能力;制造能力

【中圖分類號】F275.3;F276.3? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2023)08-0108-03

1 引言

隨著我國實施制造強國戰略第一個十年的行動綱領《中國制造2025》的印發、相關工作的穩步推進,我國社會經濟在方方面面已經逐漸向信息化、智能化發展,大型企業為順應時代趨勢已經開始進行智能制造轉型,傳統中小企業要達到高價值、可持續發展就要以智能制造為自己賦能,在智能制造轉型過程中提高生產效率、降低生產成本、提升企業價值。在該背景下,中小企業在智能制造轉型過程中,其生產模式、運營方式也會隨之產生翻天覆地的變革,工業化與智能信息化的不斷交融,相關技術在企業生產運營的全流程得以應用,也就造就了數據透明公開、制造精細機動、智能決策完善的科學前沿的生產系統和經營方式,達到盤活企業生產資源、重塑企業經營方式、優化企業生產系統的目的。

我國中小企業在進行智能制造轉型過程中,其業務經營形態與生產運營的方式都產生了巨大的變化。在轉型過程中,中小企業產品生產和銷售的全周期管理過程中通過智能制造技術實時獲取相應各階段的數據和信息,并利用智能制造技術模擬中小企業的產品生產與運營情況,通過全面模擬來發現其在實際生產經營過程中存在的可完善空間,有針對性地改進、提升,將企業已掌握技術與已運行設備調整至最佳使用條件。現代企業管理中不可或缺的一個環節就是成本管理,在智能制造轉型的不斷推進過程中,中小企業運營模式在轉型過程中也隨之不斷升級,因而了解智能制造轉型過程中的成本管理影響因素是提高中小企業成本管理水平的重中之重,其可以通過成本管理的能動選擇形成競爭優勢。

2 文獻回顧與研究假設

國家市場監督管理總局與國家標準化管理委員會在其聯合發布的《智能制造能力成熟度模型》中提到了智能制造轉型過程中能夠提升智能制造能力的4個關鍵能力要素,包括人員能力、技術能力、資源能力和制造能力[1]。

人員能力是中小企業在智能制造轉型過程中組織戰略和人員技能的評價維度,但是人員能力不僅僅取決于企業戰略及員工個人學習能力,更受到企業內部其他能力的影響。

技術能力是中小企業在智能制造轉型過程中數據、集成、信息安全等方面的評價維度。張志平和王兆麟[2]在研究中指出,受大數據影響越大的行業中,其從業人員的綜合素質能力、專業核算能力、實踐能力、數據分析能力、輔助決策能力也越高。綜合上述分析,本研究提出如下假設:

H1:技術能力對人員能力的提升有正向影響。

資源能力是中小企業在智能制造轉型過程中裝備和網絡等方面的評價維度。王華等學者[3]發現在互聯網時代,從業人員的職業道德、通用能力、專業能力隨之提升。綜合上述分析,本研究提出如下假設:

H2:資源能力對人員能力的提升有正向影響。

制造能力是中小企業在智能制造轉型過程中設計、生產、物流、銷售、服務等各方面的評價維度。何漢武等學者[4]研究發現在智能制造企業中由于其生產運營全流程的顛覆,對人員能力有更高的要求。綜合上述分析,本研究提出如下假設:

H3:制造能力對人員能力的提升有正向影響。

人員能力中優秀組織戰略能夠對戰略執行情況進行監控與評測。楊葦等[5]在研究中指出要提高企業的成本管理水平,首先需要建立完善的成本管理制度和成本管理體系,還要樹立成本管理意識。綜合上述分析,本研究提出如下假設:

H4:人員能力對成本管理水平的提升有正向影響。

技術能力中數據模型的優化、全業務活動的集成、工業網絡的深度包解析、具備自學習和自優化功能的安全防護措施都能夠提高企業成本管理水平。儲俊、林南祥[6]在研究中發現在存貨成本管理的過程中,大數據技術的應用可以分別在采購流程、物流流程、倉儲流程和生產流程提高企業成本管理水平。綜合上述分析,本研究提出如下假設:

H5:技術能力對成本管理水平的提升有正向影響。

制造能力是指產品標準庫和設計知識庫的集成和運用、自動生產產業鏈上下游企業的生產作業計劃、應用物聯網和數據模型分析、實現產品銷售全過程自動管理、整合跨區域跨界服務資源,都能夠提高企業成本管理水平。臧玉華等學者[7]研究發現在生產過程中引入數字孿生技術,可以實現生產效率最大化、資源配置最優化,從而提升其成本管理水平。綜合上述分析,本研究提出如下假設:

H6:制造能力對成本管理水平的提升有正向影響。

綜合H1~H6,提出人員能力的中介作用假設:

H7:在技術能力在提高成本管理水平的過程中人員能力起中介作用。

H8:在資源能力在提高成本管理水平的過程中人員能力起中介作用。

H9:在制造能力在提高成本管理水平的過程中人員能力起中介作用。

3 問卷設計

由于中小企業信息很難從公開方式獲取,因此為彌補該項不足,本文從多渠道多角度獲取研究樣本與研究數據。第一,本文通過訪談調研的方式獲取研究數據,調研過程中選擇全國上百家知名中小企業,對中小企業在智能制造轉型過程中成本管理的現狀,以及影響成本管理的因素進行訪談。第二,通過向研究樣本定向發放調查問卷,收集并整理問卷結果的方式收集研究數據,為防止因為同樣的數據來源或評分者、同樣的測量環境、項目語境以及項目本身特征所造成的偏差,本文在設計問卷的過程中遵循以下原則:①問卷中設計的問題及相應選項通俗簡明;②不要求問卷填寫人員實名填寫;③發放問卷時盡量向不同地區、不同行業、不同企業發放。因此,本文在研究過程中共發放“智能制造中小企業成本管理研究”研究問卷1 000份,通過網絡及現場共回收問卷856份,調查問卷回收率為85.6%。在回收的調查問卷中,對問卷進行初步統計,并對其中存在類似問題回復不一致、問題答復不完整的問卷進行淘汰后,最終剩余可用于研究的調查問卷772份,調查問卷可用程度達77.2%。

調查問卷的發放對象所任職企業中智能制造轉型1年以內(<1)的占比為15.2%,轉型1~5年(≥1且<5)的占35.6%,轉型5~10年(≥5且<10)的占32.8%,轉型10年以上(≥10)的占16.4%。中型規模占比32.6%,小型規模占比42.3%,微型規模占比25.1%。輕紡工業占比62.6%,資源加工工業占比12.3%,機械、電子制造業占比23.5%,其他行業占比 1.6%。

4 數據分析與假設檢驗

4.1 信度和效度檢驗

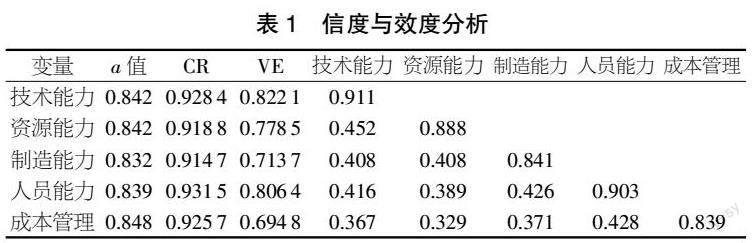

本文采取軟件SPSS 26.0對通過調查問卷收集到的數據的信度和效度進行檢驗。在研究過程中將信度衡量參數Cronbach's α的標準定為0.8,因為多數研究人員指出,當Cronbach's α>0.9時,量表內部存在著極高的可靠性;當0.7≤Cronbach's α≤0.9時,量表內部存在著較高的可靠性;當Cronbach's α<0.7時,量表內部存在著較差的可靠性。從表1可以看出,全部變量的Cronbach's α均大于0.8,說明本次研究中的量表的內部一致性有著較高可靠水平。

對研究數據進行效度校驗前,首先采用KMO檢驗和巴特利特球形檢驗來判斷研究數據是否適合進行因子分析,校驗結果得到KMO統計量值為0.876,一般情況下,校驗結果在[0.6,0.7]為可接受水平,高于0.8表示合適,因此通過調查問卷收集到的數據滿足使用因子分析進行處理的條件。在對數據進行效度校驗時主要從以下3個方面展開:①采用正交旋轉法對內容效度進行校驗,發現所有因子的載荷全部比0.7高,因此說明設計的調查問卷內容效度較好;②全部因子的CR>0.9,且AVE>0.5,得出本次研究的量表收斂度較好;③全部因子的AVE的平方根>各因子之間的相關系數,得出本次研究數據產生的量表的區分效度具有較好的水平。基于以上分析,研究數據產生的量表的信度和效度的水平較高。

4.2 同源方差檢驗

在研究過程中為防止因數據來源同一性造成的同源誤差,采用Harman的方法使用SPSS 26.0軟件進行同源誤差檢測,以確定誤差是否在可接受范圍內,在研究過程中對調查問卷中的內容進行未旋轉的因子檢驗,以1為特征值標準共提取了5個因子,解釋了總變異量的76.217%,最大的主成分解釋的方差36.312%,方差貢獻率<50%,滿足小于一半的合格標準,結果較為理想。

4.3 假設檢驗

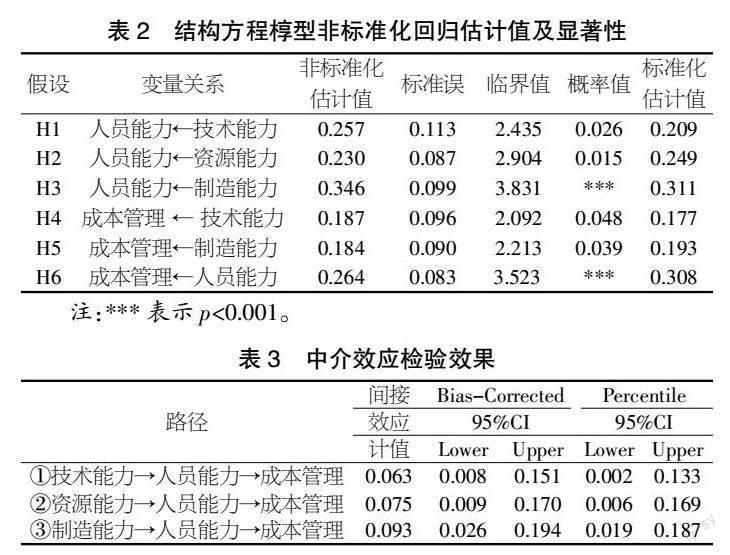

通過上文的檢驗發現擬合度較好,在此基礎上進一步對假設是否成立進行檢驗(見表2)。

檢驗結果指出,在控制了其他變量之后,在95%的CI上,智能制造中小企業的技術能力、資源能力、制造能力與人員能力之間的概率值(p值)均小于0.05,說明其間存在著顯著的正向影響關系,其中制造能力與人員能力之間的p值小于0.001,說明二者之間的正向影響關系非常顯著,因此假設H1、H2、H3均得到數據支持。而智能制造中小企業的技術能力、制造能力、人員能力與其成本管理水平之間的p值也全部小于0.05,說明其間也存在著顯著的正向影響關系,其中人員能力與成本管理水平之間的p值小于0.001,說明二者之間的正向影響關系非常顯著,因此H4、H5、H6均得到數據支持。

在對中介效應進行檢驗時,有研究人員對傳統的Sobel檢驗方法的局限性進行分析說明[8]。因此本文采用Hayes

開發提出的SPSS宏程序進行中介效應的檢驗,在重復抽樣

5 000次的前提下使用bootstrap方法對人員能力在3條路徑的中介效應進行檢驗(見表3)。

在95%置信水平下,在①技術能力→人員能力→成本管理路徑中,Bias-Corrected偏差校正法得出的置信區間下限為0.008、上限為0.151;Percentile百分位數法得出的置信區間下限為0.002、上限為0.133,兩個區間均不涵蓋0,說明該路徑存在間接效應,即人員能力在技術能力和成本管理水平之間存在中介作用。在②資源能力→人員能力→成本管理路徑中,Bias-Corrected偏差校正法得出的置信區間下限為0.009、上限為0.170;Percentile百分位數法得出的置信區間下限為0.006、上限為0.169,兩個區間均不涵蓋0,說明該路徑存在間接效應,即資源能力在技術能力和成本管理水平之間存在中介作用。在③制造能力→人員能力→成本管理路徑中,Bias-Corrected偏差校正法得出的置信區間下限為0.026、上限為0.194;Percentile百分位數法得出的置信區間下限為0.019、上限為0.187,兩個區間均不涵蓋0,說明該路徑存在間接效應,即制造能力在技術能力和成本管理水平之間存在中介作用。因此,假設H7、H8、H9均得到數據支持。

基于以上表述,假設H1~H9均成立。

5 結論及展望

在理論層面,在成本管理理論與智能制造轉型相關理論的基礎上,將智能制造中小企業中影響成本管理水平的因素歸因于技術能力、資源能力、制造能力、人員能力,構建智能制造中小企業成本管理影響因素模型,較好地解釋了智能制造影響中小企業成本管理水平因素的作用機理,研究結果充實了智能制造中小企業成本管理影響因素理論成果。

在實踐層面,智能制造中小企業應該有針對性地提高上述能力:一方面,可以提高規模經濟、線上管理水平,達到降低成本提高效率的目的;另一方面,基于中介效應人員能力受到其他能力的影響提高效果更加顯著,從而最終獲得更高的成本管理水平。本文的研究結論對于中小企業在智能制造轉型過程中,提升其對成本管理意識的重視及態度、提高其成本管理的水平及方式具有重要的指導意義。

本文的研究結果雖然在理論層面和實踐層面具有一定的參考價值,但仍存在著局限,本研究在選取樣本時只選取上百家中小企業,即使樣本數量相對充足、樣本質量足夠典型,但是仍有可能就研究結果的適用程度和穩定與否方面被提出質疑。因此研究人員在接下來的研究中會選取更加豐富的中小企業進行調研,收集數據進行研究樣本,使研究模型能夠通過更多的樣本來驗證。

【參考文獻】

【1】GB/T 39116—2020智能制造能力成熟度模型[S].

【2】張志平,王兆麟.大數據、云會計背景下財務人員能力需求探析[J].農村經濟與科技,2021,32(22):308-310.

【3】王華,蔡祥,張程睿,等.互聯網時代會計人員能力框架分層構建[J].財會月刊,2021(02):16-24.

【4】何漢武,閻漢生,徐勇軍.智能制造工程技術新職業需求下的職業教育人才培養變革探究[J].教育與職業,2022(04):106-111.

【5】楊葦,劉曉歌,何芳,等.礦山企業成本影響因素及管控措施[J].財務與會計,2018(01):67-68.

【6】儲俊,林南祥.大數據背景下企業存貨成本管理優化研究[J].財會通訊,2022(20):165-170.

【7】臧玉華,劉宏,熊思佳,等.基于數字孿生虛擬車間的成本管理研究[J].財會研究,2022(09):34-40.

【8】方杰,溫忠麟,張敏強,等.基于結構方程模型的多重中介效應分析[J].心理科學,2014,37(3):735-741.

猜你喜歡

時代金融(2016年23期)2016-10-31 11:53:08

經營者(2016年12期)2016-10-21 08:08:16

商業會計(2016年15期)2016-10-21 07:58:10

現代經濟信息(2016年19期)2016-10-20 17:50:54

現代經濟信息(2016年19期)2016-10-20 17:40:52

中國科技博覽(2016年18期)2016-10-19 09:00:42

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:22:24

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年33期)2016-10-18 13:39:43