政策因素對股市的影響

2024-01-27 18:08:29張曼昀

中國市場 2024年2期

關鍵詞:房地產業

張曼昀

摘?要:為研究政策因素對股市的影響,文章選取滬深300指數和申萬房地產指數每日收盤價進行實證研究。總體采取事件分析法,定義3月16日為事件日,取前后各18個交易日為事件窗口。運用市場模型,估計正常收益率,以此計算事件窗口期超額收益率及累計超額收益率。經顯著性檢驗,政策因素導致申萬房地產業產生顯著正向累計超額收益率,即政策因素會對股市收益產生顯著影響,且其影響僅短期存在。股市是實體經濟的晴雨表,政策因素對股市影響程度及持續時間的研究,對保證實體經濟健康穩定發展具有十分重要的意義。

關鍵詞:政策因素;資本市場;房地產業;超額收益率;短期影響

中圖分類號:F832.51文獻標識碼:A文章編號:1005-6432(2024)02-0037-04

DOI:10.13939/j.cnki.zgsc.2024.02.010

1?引言

股票市場的波動,一般是指體現市場總體特征的股票指數收益率的波動(杜焱,2009)。我國資本市場始建于20世紀90年代,在不到40年的時間里股票市場經歷了多次劇烈波動。從造成我國股市大幅波動的影響因素來看,政策因素無疑是其中最主要的誘因之一(鐘立新等,2020)。國家政策指引著我國股市的發展,在政策發布上,國務院、國資委、證監會等主要國家機構頒布的政策都直接或間接地對股市產生重要影響。股市是實體經濟的晴雨表,政策因素對股市影響程度及持續時間的研究,對保證實體經濟健康穩定發展具有十分重要的意義。

文章嘗試基于房地產業,運用事件分析法研究政策因素對股票市場的影響程度及其影響時間。首先,定義事件日和事件窗口期并收集數據選取相關變量;其次,運用市場模型,估計事件窗口期的正常收益率;再次,計算超額收益率和累計超額收益率;最后,進行累計超額收益率的顯著性檢驗,以此反映股票市場的波動,即政策因素對股市的影響程度,并繪制超額收益率及累計超額收益率隨時間變化的折線圖,從而判斷政策因素對股市影響的時間長度。超額收益率,即超過正常收益率的部分。累計超額收益率,即一定時間內日超額收益率的總和。

已有較多文獻對政策因素對股市的影響進行了研究。從實證方法來看,嚴武和肖民贊(2005)利用?ARCH?類模型對我國股市的收益波動進行實證分析,?并試圖從研究政策因素對我國股市收益波動影響的角度給出進一步的解釋;杜焱(2009)利用標準差法定量分析政策因素是否與中國股市波動顯著相關,并考察影響程度;賈德奎和李瑞海(2018)建立政策風險指數以測度中國股市中與監管政策相關的風險或不確定性,并在此基礎上分析政策風險對股市波動性的可能影響等。從研究視角來看,胡金焱(2002)從宏觀角度研究“政策市”的特點及其形成機制;余明桂、夏新平和汪宜霞(2003)具體到貨幣政策,研究其對股市的影響并進行實證研究;楊曉蘭、王偉超和高媚(2020)在研究我國股市是否存在政策效應的基礎上,進一步探究社會互動對我國股市政策效應的影響;鄒昆侖(2020)綜合考慮財政政策和貨幣政策對股票市場的影響;鐘立新、姚前和王聰聰(2020)從宏觀視角考察股票市場政策和宏觀經濟政策對股市波動的綜合影響。綜合前人對政策因素對股市影響的研究發現,極少學者針對具體某一政策,運用事件分析法定量分析政策因素對相關行業股市的影響程度及其持續的時間。

文章可能的貢獻主要有以下三方面:一是通過事件分析法進行了實證研究,為“政策因素對股市影響”這一永恒的研究課題提供了寶貴的定量分析參考資料;二是為“政策因素可以一定程度干預股市收益”提供了理論基礎;三是有助于進一步證實政策因素對股市的影響首先來自投資者的預期變化,政策因素導致的實體經濟發展無法迅速反映到股票市場。

接下來,文章將首先提出兩點假設,確定文章研究的理論基礎,即事件研究法,接著給出相關研究設計與數據說明,在實證分析中,將從數據的初步處理、累計超額收益率顯著性檢驗、圖像分析三個板塊展開,最后給出重要的結論及建議。

2?假設與核心分析方法

2.1?實證假說

基于已有文獻,提出如下假說:

假設一:政策因素會影響申萬房地產指數收益。

假設二:政策因素對申萬房地產指數收益的影響是短期的。

2.2?核心分析方法

事件分析法(event?study)由Ball和Brown以及Fama等人開創,廣泛應用于金融研究領域。段瑞強(2004年)認為,金融市場的資產價格會受各種消息、政策等影響,“事件研究”即利用某事件發生前后的金融數據,采用特定技術測量,對該事件產生的影響進行量化分析的方法。文章選用事件分析法定量研究政策因素對申萬房地產收益的影響。

3?研究設計與數據說明

一般而言,?事件研究包括六大步驟,?即定義事件及事件研究窗口、研究樣本選取、估計正常收益率、計算超額收益率、超額收益率顯著性檢驗、實證結果與解釋(白仲光和藍翔,?2003)?。文章該部分主要進行前五個步驟的論述。

3.1?定義事件及事件研究窗口

2022年3月16日六部門針對房地產業發表支持性政策方向。為定量研究政策因素對申萬房地產收益率的影響,文章將2022年3月16日定為事件日,記作T=0時刻。將事件前后18個交易日定義為事件窗口,分別記作T=-18,-17,…,-2,-1和T=1,2,…,17,18。為估計正常收益率,即若未受政策因素影響會產生的收益率,將估計窗口設定為131天。

3.2?研究樣本選取

選取滬深300指數和申萬房地產指數2021年8月1日至2022年4月13日每日收盤價,除去節假日休市,共獲得336個數據。將2022年2月18日至2022年4月13日(除去事件日)定義為事件窗口,將2021年8月1日至2022年2月17日定義為估計窗口。文章數據均來自Choice金融終端。

3.3?估計正常收益率

首先采用簡單收益率法,計算所選數據的日收益率,公式如下:

Rit=(Pit-Pi(t-1)Pi(t-1))×100%

文章選用市場模型用于計算正常收益率,即:

Rit=i+βiRmt+εit

其中,αi、βi為回歸系數,εit為隨機誤差項。用估計窗口滬深300指數日收益率對申萬房地產指數日收益率進行回歸,求得事件窗口正常收益率:

E(Rit)=0.000938178+0.641231133Rmt

3.4?計算超額收益率

事件分析法中將超額收益率定義為實際收益率與正常收益率之差(段又源,2020),即ARit=Rit-E(Rit)。通過事件窗口和事件日申萬房地產指數日收益率計算出對應的超額收益率,進而計算事件窗口(含事件日)累計超額收益率,公式如下:

CARit=∑nT=-18ARit

3.5?顯著性檢驗

對累計超額收益率進行顯著性檢驗,并作出如下假設:

H0:CARit=0,則政策因素不會對申萬房地產收益產生影響;

H1:CARit≠0,則政策因素會對申萬房地產收益帶來影響。

4?實證分析

基于上文的研究設計,本部分將代入數據進行具體處理分析。首先得出事件窗口期的必要數據,其次對累計超額收益率進行顯著性分析,最后根據ARit與CARit變化曲線進一步得出實證結論。

4.1?數據初步處理

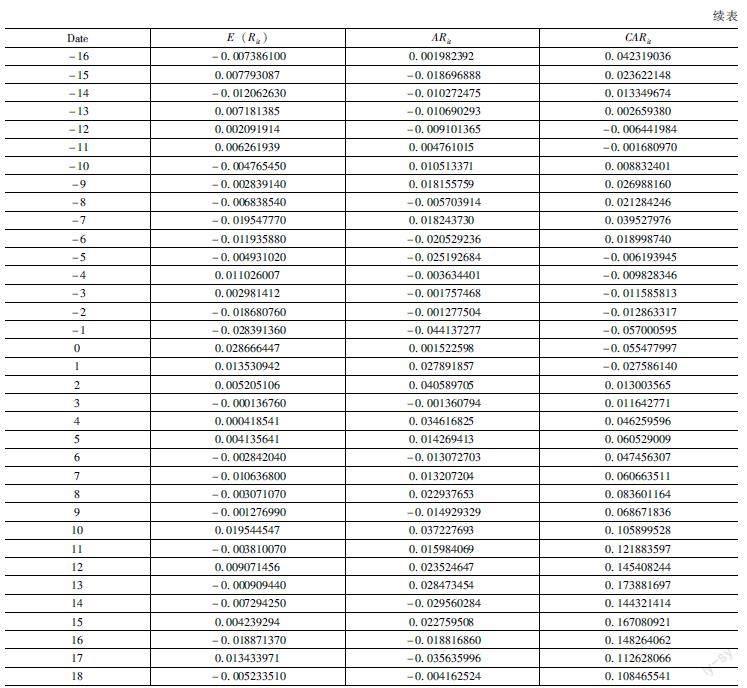

文章首先通過市場模型估計正常收益率,進而求得超額收益率與累計超額收益率。事件窗口期E(Rit)、ARit、CARit如表1所示。

4.2?顯著性分析

文章接著計算出事件窗口期累計超額波動率,并進行顯著性檢驗。如表2所示,事件窗口內,最終累計超額收益率CARi為10.85%,標準差sd為0.0212,P值小于0.01,故在置信度99%下超額收益率顯著。拒絕原假設,則政策因素會對申萬房地產收益產生顯著的正向影響,同時說明政策因素對股市波動有顯著影響。

4.3?圖形分析

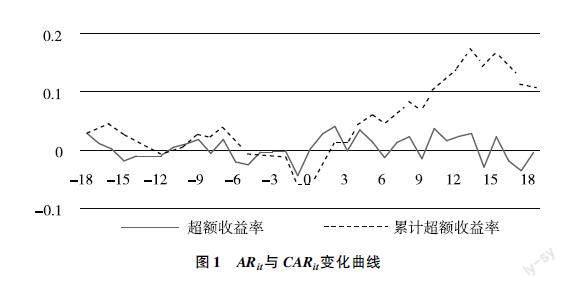

文章最后分析ARi與CARi隨時間的變化,根據計算得出的事件窗口超額收益率及累計超額收益率,繪出如圖1所示。超額收益率波動劇烈,呈現出正負交替現象,T<0時,出現正值頻次低于負值頻次,而T>0時,出現正值頻次明顯更多。累計超額收益率曲線大致呈現V型,T<-1時,累計超額收益率曲線大致位于零值以上,但均不大于5%,在T=-1時達到最低點。從T=1開始,累計超額收益率開始上揚,其中T=2時增長幅度最大,T=13時,累計超額收益率達到最大值,之后,累計超額收益率曲線整體呈下降趨勢并趨于平緩。從整體來看在[-18,18]的事件窗口內,房地產業累計超額收益率最大為17.39%,僅少數天數為負值,且在1%水平上顯著。可見,2022年3月16日六部委同時發表房地產支持性政策對房地產業市場收益產生了顯著的正向影響。ARit與CARit變化曲線見圖1。

5?結論

5.1?主要結論

文章在已有研究基礎上,致力于研究具體某宏觀經濟政策對行業股票市場的影響。2022年3月16日,六部門集中發表房地產支持性政策。采用事件分析法,定義2020年3月16日為事件日,取前后各18天為事件窗口,并設置131天估計窗口,獲取申萬房地產指數和滬深300指數估計事件窗口期超額收益率和累計超額收益率。文章主要結論如下。

5.1.1?政策因素對股票市場收益有顯著影響

如此密集的高層表態,進一步夯實了對房地產的支持,堅持房地產業是支柱產業不動搖。可以預計,政府會有更多支持和扶持政策出臺,為房地產業注入新活力。接下來,各地“一城一策”“分區施策”的相關政策也會陸續落地。六部門密集發聲,投資者因此產生房地產業利好預期,良好的心理預期下,投資者更愿意投資于房地產業,以此拉動申萬房地產指數上漲,產生正向超額收益率。

5.1.2?政策因素僅在短期內影響股票市場收益

房地產業累計超額收益率在事件發生之后的第13個交易日便達到峰值,此后一直呈下降趨勢并趨于平緩,這表明市場對房地產業的炒作情緒迅速降溫。政策的初步提出到落地實施有一定時間間隔,股市收益主要受預期影響,所以政策因素對房地產行業收益帶來的影響僅是短期的。

5.2?研究啟示

文章的主要結論表明,政策因素會影響投資者的情緒,根據政策性質產生不同的市場預期,投資者的投資選擇相繼發生變化,進而對股票市場的收益產生顯著影響。

于政府而言,出臺政策有利于促進相關行業積極發展,同時也能為股市走向提供預期性指導;于投資者而言,政策因素會引導其投資方向,能抓住市場機遇,避免一些非系統性風險。因此政策因素對實體經濟或股票市場都有一定程度影響。

政策因素對股市的影響是學者長期以來樂于研究的課題,基于文章的研究,未來可以從具體政策對具體行業逐漸擴散至具體政策對所有相關行業,最后綜合考慮對整個股票市場的影響。此研究展望,有利于在政策出臺之前進行前期預測,適當調整、布局,使政策最大化適應中國市場,最大化帶來正向影響。

參考文獻:

[1]白仲光,藍翔.金融事件研究的理論方法與步驟[J].經濟導刊,2003(12)?:34-37.

[2]段瑞強.金融市場的事件研究方法[J].統計與決策,2004(2):44.

[3]杜焱.政策因素對中國股市波動影響的實證分析[J].經濟研究導刊,2009(1):88-90.

[4]段又源.新冠肺炎疫情對我國股市的影響:基于醫藥行業的實證分析[J].中國商論,2020(18):28-30.

[5]胡金焱.中國股票市場“政策市”的實證考察與評析[J].財貿經濟,2002(9):19-22.

[6]賈德奎,李瑞海.政策風險指數與中國股市波動[J].金融論壇,2018,23(5):66-80.

[7]余明桂,夏新平,汪宜霞.我國股票市場與貨幣政策互動關系的實證分析[J].金融與經濟,2003(9):22-25.

[8]嚴武,肖民贊.我國股市收益波動特征及政策因素影響分析[J].當代財經,2005(12):29-33.

[9]楊曉蘭,王偉超,高媚.股市政策對股票市場的影響:基于投資者社會互動的視角[J].管理科學學報,2020,23(1):15-32.

[10]鄒昆侖.中國財政政策和貨幣政策的股市效應研究:基于SVAR模型的分析[J].宏觀經濟研究,2020(12):29-37.

[11]鐘立新,姚前,王聰聰.政策因素會長期影響股市波動嗎?——基于GARCH-MIDAS模型的分析[J].財經論叢,2020(6):51-62.

猜你喜歡

商業會計(2016年19期)2017-02-23 09:04:37

現代商貿工業(2016年25期)2016-12-26 14:04:59

財經界·學術版(2016年22期)2016-12-24 20:11:10

商情(2016年42期)2016-12-23 14:26:41

商(2016年31期)2016-11-22 22:17:08

大眾理財顧問(2016年9期)2016-10-11 17:09:35

商場現代化(2016年19期)2016-07-29 18:11:41

中國市場(2016年25期)2016-07-05 08:41:51

商業會計(2016年8期)2016-06-06 01:50:28

商情(2016年11期)2016-04-15 20:07:14