盈虧平衡分析在服務(wù)型公司財務(wù)管理中的運用

2024-04-20 05:53:10張新游

審計與理財 2024年3期

關(guān)鍵詞:成本控制

張新游

【摘要】盈虧平衡分析多用于生產(chǎn)制造型企業(yè),本文基于盈虧平衡分析成本性態(tài)假設(shè)及線性假設(shè)理念,推廣應(yīng)用于服務(wù)型公司,揭示收入、變動成本、固定成本、利潤之間的聯(lián)系,建立對標(biāo)模型。進(jìn)一步將盈虧平衡分析工具應(yīng)用于預(yù)算管理、成本控制、保本測算、目標(biāo)利潤測算等財務(wù)管理領(lǐng)域。

【關(guān)鍵詞】盈虧平衡分析;成本性態(tài);預(yù)算工作;成本控制;利潤測算

一、引言

當(dāng)前經(jīng)濟(jì)環(huán)境下,企業(yè)競爭日趨激烈,制約企業(yè)生存和發(fā)展的條件也愈發(fā)苛刻。在競爭中,盈利能力管理是企業(yè)發(fā)展的重要管理手段,不同行業(yè)總有盈利的企業(yè),歸根結(jié)底在于盈利水平的差距。盈虧平衡分析在財務(wù)管理和實踐中,多應(yīng)用于生產(chǎn)制造企業(yè),公司的子公司多為服務(wù)類企業(yè),如何有效應(yīng)用管理工具進(jìn)行運營與管理,成為我們的重要任務(wù)。

二、盈虧平衡分析介紹

盈虧平衡分析又稱保本點分析或本量利分析,是將成本按性態(tài)劃分,根據(jù)收入、成本、利潤之間的變動關(guān)系來預(yù)測利潤,控制成本,判斷經(jīng)營狀況的一種財務(wù)分析方法。

以上坐標(biāo)圖就是盈虧平衡分析的基礎(chǔ)模型,橫坐標(biāo)為業(yè)務(wù)量,縱坐標(biāo)為金額,紅色線是收入,隨著業(yè)務(wù)量上升而上升;藍(lán)色線是總成本,也是隨著業(yè)務(wù)量上升,它們之間的交叉點,是收入等于總成本的點,即為保本點。當(dāng)業(yè)務(wù)量超出保本點時,企業(yè)盈利,當(dāng)業(yè)務(wù)量低于保本點時,企業(yè)虧損。

三、數(shù)據(jù)對標(biāo)分析

目前各子公司的核算規(guī)則統(tǒng)一,成本主要通過“合同履約成本”科目核算,期間費用主要通過“管理費用”科目核算,現(xiàn)成的財務(wù)數(shù)據(jù)雖能體現(xiàn)各項成本、費用的金額,但無法直觀體現(xiàn)變動成本、固定成本的金額。各類成本費用需要逐一判斷并做性態(tài)劃分,此為盈虧平衡分析的基礎(chǔ),劃分準(zhǔn)確程度直接關(guān)系到分析結(jié)論的有效性。

1.成本性態(tài)劃分

傳統(tǒng)的盈虧平衡分析將成本性態(tài)劃分為變動成本或固定成本(二分法),但成本性態(tài)的劃分也在不斷發(fā)展,比如衍生出半變動成本、混合變動成本等。為便于管理運用及分析方式的推廣,本文采用二分法,劃分主要考慮以下原則:

(1)與業(yè)務(wù)量的線性緊密度

部分成本費用的線性非常直觀,可以直接進(jìn)行劃分,例如成本中分包費、臨時性房租、差旅費等可以直接劃分為變動成本,管理費中的房租、物業(yè)、辦公費基本不隨業(yè)務(wù)量變動,應(yīng)劃分為固定成本。

(2)管理層要求

成本形態(tài)的劃分要結(jié)合管理層的要求,例如薪酬如果基本固定可劃分為固定成本,隨業(yè)務(wù)量比例增加的人員薪酬為變動成本;如果薪酬僅基礎(chǔ)工資部分固定,績效部分大比例浮動,應(yīng)將績效劃分為變動成本。

(3)歷史數(shù)據(jù)狀況

有些成本費用按上述兩個原則仍然無法劃分,就要收集2~3年數(shù)據(jù)看其變化規(guī)律,如果不隨業(yè)務(wù)大幅變動,就劃分為固定成本;反之隨業(yè)務(wù)有一定的變化規(guī)律,就劃分為變動成本。

2.收入、變動成本、固定成本對比

本文收集子公司近三年(2017年~2019年)基礎(chǔ)財務(wù)數(shù)據(jù),與子公司溝通判斷成本性態(tài)劃分依據(jù),最終確定各項固定成本、變動成本金額。下圖為子公司近三年平均收入、固定成本、變動成本的信息,為數(shù)據(jù)基礎(chǔ)表,借此可對各子公司過去的經(jīng)營狀況有一個宏觀的掌握。

近三年變動成本對比,B院最高,主要是由于B院分包費最高,僅分包費近三年平均就達(dá)到3400萬,C院排第二,主要是由于它的差旅費偏高,近三年平均差旅費有將近1200萬,A院收入第一,但變動成本排第三,主要是由于它的差旅費總量較低。

固定成本的對比,前三家還是A院、B院、C院,這和收入的排名一致,但是E院和D院的順序有所變化,E院職工薪酬和房租費用高,它職工薪酬占收入比近三年平均為65%,辦公房租近三年平均210萬。D院職工薪酬總量最低、房租費用較少,使得它的固定成本最低。

3.邊際貢獻(xiàn)對比

收入、成本的對比前文已經(jīng)介紹,但是哪家盈利情況好,哪家盈利情況差,并無法直觀的體現(xiàn)出來。盈虧平衡分析里有一個重要概念名為邊際貢獻(xiàn),邊際貢獻(xiàn)是收入減去變動成本,邊際貢獻(xiàn)超出固定成本時,企業(yè)盈利。可以簡單理解,邊際貢獻(xiàn)越高,企業(yè)盈利越好。

通過上圖可以看到,A院近三年平均邊際貢獻(xiàn)最高。E院邊際貢獻(xiàn)無法覆蓋固定成本,固定成本3454萬元,邊際貢獻(xiàn)只有2847萬元。D院雖然邊際貢獻(xiàn)低于E院,但D院固定成本最低,導(dǎo)致整體盈利水平實際好于E院。

4.對標(biāo)分析總結(jié)

關(guān)于宏觀數(shù)據(jù)對標(biāo)分析的總結(jié),本文運用戰(zhàn)略分析中矩陣分類的思路,劃分兩個坐標(biāo),橫坐標(biāo)為成本,縱坐標(biāo)為收入,結(jié)合前文分析內(nèi)容,把五家子公司做個分類排名。

甲類企業(yè)體現(xiàn)為高收入、低成本,為最優(yōu)類型;

乙類企業(yè)體現(xiàn)為低收入、低成本,為次優(yōu)類型,D院雖然邊際貢獻(xiàn)低于B院,但固定成本低使其獲利能力高于B院,更具發(fā)展?jié)摿Γ?/p>

丙類企業(yè)體現(xiàn)為高收入、高成本,為較差類型;

丁類企業(yè)體現(xiàn)為低收入、高成本,為最差類型。

四、盈虧平衡分析運用

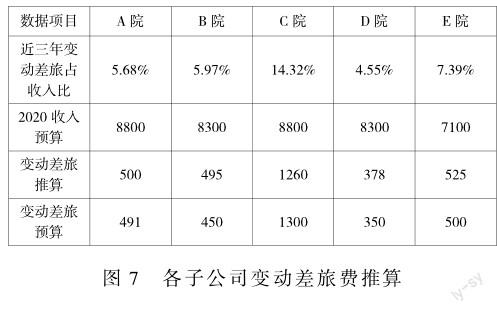

1.變動差旅費推算

上文摘要中提出盈虧平衡分析可用于輔助預(yù)算工作,以下為對變動差旅費預(yù)算的指導(dǎo)。

子公司近三年變動差旅費占收入的比重相對穩(wěn)定,可以用于變動差旅費金額的推算。以上圖中的A院為例,它的變動差旅費占收入比是5.68%,2020年收入預(yù)算8800萬元乘以5.68%,可推出今年變動差旅費為500萬元,A院自身做的變動差旅費預(yù)算是491萬元。

從子公司變動差旅費推算數(shù)據(jù)與預(yù)算數(shù)據(jù)的對比來看,推算數(shù)據(jù)有較高的準(zhǔn)確性,用這個方式可快速檢查各單位差旅費預(yù)算編制的合理性。

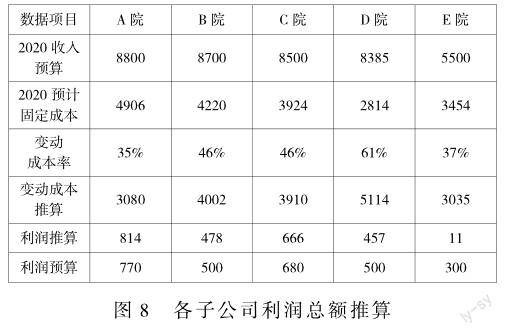

2.利潤總額推算

盈虧平衡基礎(chǔ)公式為收入———固定成本———變動成本=利潤。收入預(yù)算為已知數(shù)據(jù),固定成本通過歷史數(shù)據(jù)收集,也為已知,通過歷史數(shù)據(jù),我們得出各子公司的變動成本率,用收入乘以變動成本率可以快速推出變動成本,進(jìn)而計算出利潤數(shù)據(jù)。

從上表可以看出,除E院外,運用變動成本率和固定成本推算的利潤與利潤預(yù)算的差異在50萬以內(nèi),屬于合理差異范圍。但E院在收入預(yù)算和往年基本持平的情況下,將利潤預(yù)算做到300萬元(以前年度利潤是微利),和推算數(shù)據(jù)11萬元有較大差距,需核實其利潤預(yù)算的準(zhǔn)確性。

3.保本點及目標(biāo)利潤推算

保本點銷量公式=固定成本÷(產(chǎn)品單價-單位變動成本),由于服務(wù)行業(yè)主要提供技術(shù)服務(wù),不適用銷量,故使用該公式的變形,即保本點收入=固定成本÷(1-變動成本率)。

目標(biāo)收入=(固定成本+目標(biāo)利潤)÷(1-變動成本率)。

以盈利較差的E院為例,通過公式推出它的保本點收入是5483萬元,E院2020年的收入預(yù)算是5500萬元,說明可剛好實現(xiàn)微利(與利潤推算11萬元相近)。

E院歷史盈利情況較差,如果利潤還想有進(jìn)一步提高,例如提高到目標(biāo)利潤300萬元,那么它的目標(biāo)收入應(yīng)該要做到多少?經(jīng)過上圖盈虧平衡分析中關(guān)于目標(biāo)利潤的推算,可得出它的目標(biāo)收入至少要達(dá)到5960萬元,才能實現(xiàn)300萬元的目標(biāo)利潤。

五、結(jié)語

盈虧平衡分析過去主要用在生產(chǎn)制造型企業(yè),本文基于盈虧平衡分析的成本性態(tài)假設(shè)及線性假設(shè)理念,在服務(wù)型公司創(chuàng)新性運用盈虧平衡分析法。未來希望能夠進(jìn)一步結(jié)合分析結(jié)論,為企業(yè)降本增效、經(jīng)營決策提供參考。

········參考文獻(xiàn)·····················

[1]龔輝鋒.論盈虧平衡分析及其應(yīng)用[D].廣西:廣西大學(xué),2014.

[2]張琳.本量利分析在中小企業(yè)中的應(yīng)用研究[D].北京:首都經(jīng)濟(jì)貿(mào)易大學(xué),2015.

[3]溫素彬.管理會計工具及應(yīng)用案例[M].北京:電子工業(yè)出版社,2016.

(作者單位:中國能源建設(shè)集團(tuán)科技發(fā)展有限公司)

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:45:45

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:43:56

中國科技博覽(2016年19期)2016-10-19 12:38:45

中國科技博覽(2016年18期)2016-10-19 08:54:14

中國科技博覽(2016年18期)2016-10-19 08:46:18

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

商場現(xiàn)代化(2016年22期)2016-10-18 20:20:42