企業(yè)數(shù)字化轉(zhuǎn)型、內(nèi)部控制與審計定價關(guān)系研究

2024-05-27 15:47:10李敏齊璽瑢

中國市場 2024年14期

關(guān)鍵詞:內(nèi)部控制

李敏 齊璽瑢

摘?要:在當(dāng)今數(shù)字經(jīng)濟時代背景下,數(shù)字化轉(zhuǎn)型日益成為企業(yè)發(fā)展新方向。文章以2012—2020年深滬A股上市公司為樣本,多角度探討企業(yè)數(shù)字化轉(zhuǎn)型、內(nèi)部控制與審計定價的關(guān)系。研究表明,企業(yè)數(shù)字化轉(zhuǎn)型會導(dǎo)致審計定價上漲,內(nèi)部控制在兩者之間發(fā)揮負向調(diào)節(jié)作用。文章一定程度上證明了當(dāng)下企業(yè)數(shù)字化轉(zhuǎn)型過程中內(nèi)部控制制度構(gòu)建的重要性,豐富了審計定價影響因素的相關(guān)文獻,為企業(yè)推進數(shù)字化轉(zhuǎn)型提供參考。

關(guān)鍵詞:數(shù)字化轉(zhuǎn)型;審計定價;內(nèi)部控制

中圖分類號:F275;F239.4文獻標識碼:A文章編號:1005-6432(2024)14-0123-04

DOI:10.13939/j.cnki.zgsc.2024.14.029

1?引言

習(xí)近平總書記在黨的二十大報告中強調(diào):“要促進數(shù)字技術(shù)和實體經(jīng)濟深度融合。”《2021中國企業(yè)數(shù)字轉(zhuǎn)型指數(shù)研究》顯示,多數(shù)企業(yè)都抓住了數(shù)字化轉(zhuǎn)型這一契機,但有84%的企業(yè)轉(zhuǎn)型仍浮于表面,僅有少數(shù)能真正實現(xiàn)提質(zhì)增效,整體而言數(shù)字化轉(zhuǎn)型力度尚且不足。因此,為了緊跟經(jīng)濟大勢,響應(yīng)國家對數(shù)字經(jīng)濟的號召,當(dāng)前企業(yè)積極主動將本體業(yè)務(wù)同數(shù)字經(jīng)濟相結(jié)合,達到降本增效、提升企業(yè)發(fā)展力的目的。

近年來,學(xué)術(shù)界針對企業(yè)數(shù)字化轉(zhuǎn)型帶來的經(jīng)濟后果給予了充分的關(guān)注,研究表明,數(shù)字化轉(zhuǎn)型對企業(yè)經(jīng)營績效、企業(yè)治理、企業(yè)分工、企業(yè)社會責(zé)任表現(xiàn)及信息披露機制等都有顯著的影響,但涉及審計方面的研究尚未達成統(tǒng)一結(jié)論。

數(shù)字化轉(zhuǎn)型對于企業(yè)的經(jīng)營模式和治理水平的改變,使風(fēng)險隨之變化。其中,審計定價包含對投入成本的預(yù)期利潤和對潛在風(fēng)險的價值補償。一方面,可能因為企業(yè)推進數(shù)字化轉(zhuǎn)型提高了審計工作效率和審計質(zhì)量,增強了信息透明度和公司整體治理水平,從而降低審計定價;另一方面,也可能由于企業(yè)數(shù)字化轉(zhuǎn)型帶來的戰(zhàn)略風(fēng)險、經(jīng)營不確定性和業(yè)務(wù)復(fù)雜度提高了審計定價。此外,內(nèi)部控制作為企業(yè)經(jīng)營管理和防范風(fēng)險的重要環(huán)節(jié),在企業(yè)數(shù)字化轉(zhuǎn)型和審計定價之間起到重要的作用。

因此,文章以2012—2020年的深滬A股上市公司為樣本,利用Python軟件對財報進行文本分析與識別,統(tǒng)計相關(guān)詞頻,建立企業(yè)數(shù)字化轉(zhuǎn)型程度指標,并以內(nèi)部控制為切入點,試圖探討在數(shù)字經(jīng)濟背景下企業(yè)進行數(shù)字化轉(zhuǎn)型對于審計定價的影響,以期為降低企業(yè)審計定價和完善企業(yè)內(nèi)部控制制度提供決策參考,并為推進企業(yè)進一步實現(xiàn)數(shù)字化轉(zhuǎn)型提供一定依據(jù)。

2?理論分析與研究假設(shè)

2.1?數(shù)字化轉(zhuǎn)型與審計費用

隨著數(shù)字技術(shù)的迅猛發(fā)展,數(shù)字化轉(zhuǎn)型被企業(yè)廣泛運用于生產(chǎn)經(jīng)營的各個方面,學(xué)者們對數(shù)字化轉(zhuǎn)型的研究也日益豐富。

目前,我國多數(shù)學(xué)者將企業(yè)數(shù)字化轉(zhuǎn)型定義為:企業(yè)將信息通信技術(shù)及互聯(lián)網(wǎng)平臺、大數(shù)據(jù)等前沿的數(shù)字技術(shù)與原本的實體業(yè)務(wù)進行配合,從而提升數(shù)據(jù)流動和要素配置效率、減少信息不對稱、降低交易成本和代理成本,最終達到增強企業(yè)核心競爭力目的的過程。

由于數(shù)字化轉(zhuǎn)型會對企業(yè)產(chǎn)生深刻的影響,進而改變了審計成本和審計風(fēng)險,審計定價又體現(xiàn)了審計人員對投入審計成本的預(yù)期利潤和潛在風(fēng)險要求的價值補償。依據(jù)審計風(fēng)險導(dǎo)向理論,高風(fēng)險的審計項目需要更多的工作投入和更高的風(fēng)險補償,審計定價也會相應(yīng)更高;企業(yè)的審計風(fēng)險和審計成本越低,審計定價也會相應(yīng)降低。企業(yè)數(shù)字化轉(zhuǎn)型對審計風(fēng)險和審計成本影響的廣泛性體現(xiàn)在以下兩個方面。

一方面,有證據(jù)表明企業(yè)數(shù)字化轉(zhuǎn)型能夠降低審計定價。審計效率和質(zhì)量得以提高,降低審計風(fēng)險和審計成本。如智能審計系統(tǒng)的創(chuàng)建便于審計師獲取更多信息;基于區(qū)塊鏈的分布式賬簿模式一定程度上避免了審計工作的人為干預(yù),使可操縱的會計數(shù)據(jù)越少,有效降低了重大錯報風(fēng)險,提高了審計師能容忍的檢查風(fēng)險,從而可以在實施更少審計程序、付出更少時間的情況下獲得同樣水平的合理保證,由此審計師可能付出更少的審計成本。數(shù)字化轉(zhuǎn)型也可以提高信息透明度,完善公司治理水平,降低經(jīng)營風(fēng)險和固有風(fēng)險。數(shù)字化轉(zhuǎn)型對管理層的決策性產(chǎn)生明顯的制約,從而正向影響企業(yè)內(nèi)部決策水平并增強公司的外部治理能力。另外,企業(yè)數(shù)據(jù)信息的挖掘、收集、存儲、分析、傳遞與應(yīng)用全過程都因數(shù)字技術(shù)的運用而得到優(yōu)化,往往認為信息透明度高的公司,進行盈余管理的概率就會降低,相應(yīng)的審計風(fēng)險也會降低。

另一方面,有證據(jù)表明企業(yè)數(shù)字化轉(zhuǎn)型能夠提高審計定價。推進企業(yè)數(shù)字化轉(zhuǎn)型會增加審計事務(wù)所信息化建設(shè)成本和審計師自身學(xué)習(xí)成本。會計師事務(wù)所加速進行智能審計升級建設(shè)過程需要支付計算機軟件和硬件的開發(fā)成本。審計師還必須額外掌握數(shù)字化審計技術(shù),這就需要考慮提升審計師信息技術(shù)能力的培訓(xùn)成本,當(dāng)業(yè)務(wù)過于復(fù)雜時,還可以考慮利用IT專家的工作,可更高的審計師聘用標準和薪資水平都會使審計費用上升。企業(yè)的戰(zhàn)略規(guī)劃和商業(yè)版圖也會在轉(zhuǎn)型過程中隨之改變,由此帶來的經(jīng)營風(fēng)險與壓力都將加大審計師對企業(yè)風(fēng)險識別的難度,審計師為了降低檢查風(fēng)險,在審計過程中會花費更多的時間與精力,這就會導(dǎo)致審計費用的增加。基于以上分析,文章提出以下假設(shè)。

假設(shè)H1a:企業(yè)數(shù)字化轉(zhuǎn)型與審計定價負相關(guān),企業(yè)數(shù)字化轉(zhuǎn)型程度越高,審計定價越低。

假設(shè)H1b:企業(yè)數(shù)字化轉(zhuǎn)型與審計定價正相關(guān),企業(yè)數(shù)字化轉(zhuǎn)型程度越高,審計定價越高。

2.2?內(nèi)在作用機制:內(nèi)部控制制度的調(diào)節(jié)

存在上述兩種假設(shè)的部分原因在于企業(yè)數(shù)字化轉(zhuǎn)型影響審計定價的路徑,容易受到內(nèi)部微觀治理機制的影響。企業(yè)內(nèi)部控制水平越高,報表的重大錯報風(fēng)險和檢查風(fēng)險就越低,其負擔(dān)的審計費用也會隨之降低,良好的內(nèi)部控制質(zhì)量能夠?qū)崿F(xiàn)權(quán)力制衡、降低代理成本,也有助于提高企業(yè)防御能力,進一步降低企業(yè)的控制風(fēng)險。

研究發(fā)現(xiàn),我國內(nèi)部控制缺陷披露存在很大問題,其中主要原因之一就在于發(fā)現(xiàn)企業(yè)內(nèi)部控制缺陷的能力不足。近年來,隨著數(shù)字化轉(zhuǎn)型,使技術(shù)逐漸應(yīng)用于企業(yè)的內(nèi)控之中,使內(nèi)控體系與業(yè)務(wù)體系緊密結(jié)合,并隨著內(nèi)部控制風(fēng)險管理由“被動應(yīng)對”轉(zhuǎn)為“主動識別”,改善了以往內(nèi)部控制制度流于表面的狀態(tài),企業(yè)內(nèi)控信息披露水平得到了顯著提升,降低了企業(yè)的控制風(fēng)險。

與此同時,數(shù)字化轉(zhuǎn)型也是一項復(fù)雜化和長期化的系統(tǒng)性工程,這一變革也會帶來企業(yè)內(nèi)部控制體系與結(jié)構(gòu)的變化,在這一過程中,企業(yè)會更重視績效層面,對于較為穩(wěn)健的財務(wù)行為重視度較低。此時,內(nèi)部控制的作用顯得愈發(fā)重要,一旦脫離穩(wěn)健的內(nèi)控制度,企業(yè)數(shù)字化轉(zhuǎn)型就會難以持續(xù)下去。

雖然高效的內(nèi)部控制水平會降低企業(yè)經(jīng)營風(fēng)險,但過于復(fù)雜的內(nèi)部控制體系會使審計人員實施更多的審計程序,反而導(dǎo)致審計溢價。學(xué)者們普遍認為內(nèi)控缺陷和企業(yè)高風(fēng)險存在緊密聯(lián)系,由此牽動審計定價。基于以上分析,提出以下假設(shè)。

假設(shè)H2a:內(nèi)部控制能正向調(diào)節(jié)企業(yè)數(shù)字化轉(zhuǎn)型與審計定價的關(guān)系。

假設(shè)H2b:內(nèi)部控制能負向調(diào)節(jié)企業(yè)數(shù)字化轉(zhuǎn)型與審計定價的關(guān)系。

3?研究設(shè)計

3.1?樣本選取與數(shù)據(jù)來源

文章以深滬A股上市公司2012—2020年數(shù)據(jù)為研究樣本,數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫,剔除樣本期內(nèi)處于ST或PT狀態(tài)以及財務(wù)數(shù)據(jù)異常或缺失的公司,剔除金融保險類上市企業(yè),并對所有連續(xù)變量在1%和99%水平上進行雙側(cè)縮尾處理。

3.2?模型構(gòu)建與變量定義

為了驗證上述假設(shè),文章構(gòu)建以下三個模型:

LNFEE=β+β1DTCG+∑Control+∑Ind+∑Year+ε(1)

LNFEE=β+β1IC+∑Control+∑Ind+∑Year+ε(2)

LNFEE=β+β1DTCG+β2IC+β3DTCG·IC+∑Control+∑Ind+∑Year+ε(3)

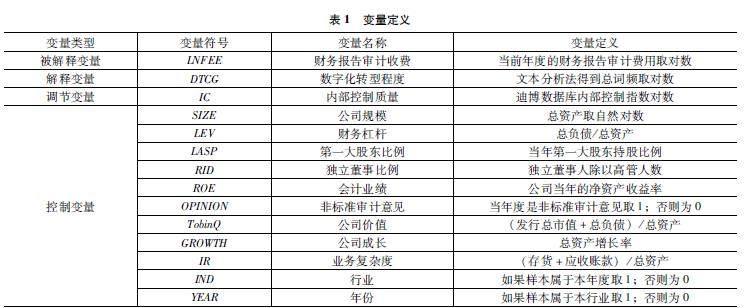

在上述模型中,被解釋變量LNFEE表示審計定價,由當(dāng)年度的財務(wù)報告審計費用取對數(shù);解釋變量DTCG表示數(shù)字化轉(zhuǎn)型程度;IC表示內(nèi)部控制,取自迪博數(shù)據(jù)庫;Control為文章選取的控制變量;ε為隨機擾動項。

文章建立數(shù)字化轉(zhuǎn)型詞庫,利用Python軟件通過企業(yè)年報文本識別法,捕捉財報中數(shù)字化轉(zhuǎn)型相關(guān)詞頻,并對關(guān)鍵詞詞頻進行取對數(shù)處理以解決數(shù)據(jù)偏右性的問題,從而刻畫企業(yè)數(shù)字化轉(zhuǎn)型強度。模型中具體相關(guān)變量定義如表1所示。

4?實證結(jié)果與分析

4.1?描述性統(tǒng)計

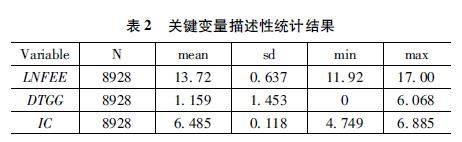

表2為關(guān)鍵變量描述性統(tǒng)計的結(jié)果。其中,數(shù)字化轉(zhuǎn)型的最大值為6.068,最小值為0,標準差為1.453,表明不同企業(yè)間數(shù)字化轉(zhuǎn)型程度存在明顯差異,內(nèi)部控制的均值為6.485,審計定價的最大值與最小值分別為17.00和11.92,表明我國企業(yè)之間審計定價差距較大,其余未列出控制變量的描述性統(tǒng)計與以往學(xué)者研究結(jié)果大致保持一致,都在正常范圍之內(nèi)。

4.2?回歸結(jié)果分析

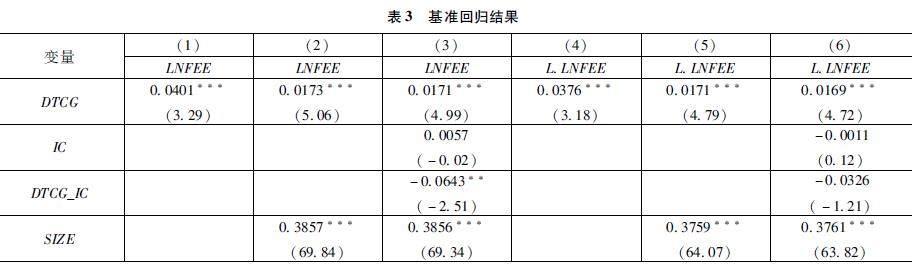

文章采用混合OLS模型進行回歸,結(jié)果如表3所示。其中,列(1)顯示了企業(yè)數(shù)字化轉(zhuǎn)型對審計定價的檢驗結(jié)果,列(2)在列(1)的基礎(chǔ)上加了公司層面等控制變量。可以看出,解釋變量數(shù)字化轉(zhuǎn)型(DTCG)估計系數(shù)為正,且均在1%的水平下通過顯著性檢驗,這表明企業(yè)數(shù)字化轉(zhuǎn)型與審計定價呈正相關(guān),即企業(yè)進行數(shù)字化轉(zhuǎn)型會導(dǎo)致審計定價的顯著提高,實證結(jié)果支持假設(shè)H1a。企業(yè)數(shù)字化轉(zhuǎn)型未能降低審計定價,反而帶來審計定價的顯著提升,原因可能在于,數(shù)字化轉(zhuǎn)型是一個復(fù)雜化且精益化的長期過程,目前階段的數(shù)字化轉(zhuǎn)型帶來的企業(yè)內(nèi)部變革更多被視為不穩(wěn)定性和風(fēng)險性的增加,且外部事務(wù)所對于這一變革也需要時間適應(yīng),導(dǎo)致這一時期的審計成本增加,最終多方原因致使審計定價上升。而隨著企業(yè)數(shù)字化轉(zhuǎn)型的推薦和市場環(huán)境的成熟,這一結(jié)論可能會發(fā)生改變。另外,為驗證內(nèi)部控制的調(diào)節(jié)效果,列(3)在列(2)的基礎(chǔ)上,加入內(nèi)部控制質(zhì)量與企業(yè)數(shù)字化轉(zhuǎn)型程度的交乘項,結(jié)果顯示,企業(yè)數(shù)字化轉(zhuǎn)型與內(nèi)部控制質(zhì)量交乘項的系數(shù)為-0.0643,且在5%的水平上顯著,由此說明,內(nèi)部控制減弱了兩者的正相關(guān)關(guān)系,發(fā)揮了負向調(diào)節(jié)作用,支持了假設(shè)H2b。由此可以推斷,有效的內(nèi)部控制能夠提高企業(yè)數(shù)字化轉(zhuǎn)型過程中的防御能力,降低企業(yè)違法違規(guī)風(fēng)險,降低企業(yè)的重大錯報風(fēng)險和檢查風(fēng)險,緩解企業(yè)由于數(shù)字化轉(zhuǎn)型導(dǎo)致的審計定價的提高。詳見表3。

分別表示在5%、1%的顯著性水平上顯著(雙尾檢驗);括號內(nèi)為t檢驗值。

4.3?穩(wěn)健性檢驗

一是促使研究結(jié)果更加穩(wěn)健,使用傾向得分匹配法(PSM)將數(shù)字化轉(zhuǎn)型程度取中位數(shù),大于中位數(shù)取1,否則為0,將其余控制變量作為協(xié)變量計算傾向得分,隨后采用1∶1近鄰匹配,其結(jié)果支持原假設(shè)。二是保證結(jié)果可靠性,采用滯后一期的審計定價重新進行混合回歸,以緩解反向因果內(nèi)生性的影響,結(jié)果見表3列(4)至列(6),得出的結(jié)論依舊符合原假設(shè)。

5?結(jié)論與建議

文章通過文本分析識別企業(yè)數(shù)字化轉(zhuǎn)型程度,實證分析企業(yè)數(shù)字化轉(zhuǎn)型對審計定價的影響,并探究企業(yè)內(nèi)部控制的調(diào)節(jié)作用,研究發(fā)現(xiàn)企業(yè)數(shù)字化轉(zhuǎn)型顯著提升了審計定價,但可以通過提升內(nèi)部控制質(zhì)量,降低部分審計定價,通過進行滯后一期審計定價、更換指標衡量方法等穩(wěn)健性檢驗之后結(jié)論依舊成立。

基于以上研究結(jié)論,文章得出以下建議。其一,對于國家政策而言,在推進企業(yè)數(shù)字化轉(zhuǎn)型的過程中,健全政策引導(dǎo)和財政支撐,盡可能緩解不確定性風(fēng)險,對存在內(nèi)部控制缺陷的企業(yè)加強披露執(zhí)行力度與監(jiān)管力度,為企業(yè)營造平穩(wěn)轉(zhuǎn)型的市場環(huán)境。其二,對于企業(yè)自身發(fā)展而言,在轉(zhuǎn)型的過程中,不僅要變革企業(yè)經(jīng)營管理模式和戰(zhàn)略選擇,而且要注重企業(yè)財務(wù)穩(wěn)健性和提高內(nèi)部控制質(zhì)量,最終實現(xiàn)企業(yè)長期可持續(xù)發(fā)展。其三,對于會計師事務(wù)所而言,要提升會計師事務(wù)所勝任能力,提升人員職業(yè)素養(yǎng),加快適應(yīng)企業(yè)數(shù)字化轉(zhuǎn)型帶來的變革。

參考文獻:

[1]易露霞,吳非,常曦.企業(yè)數(shù)字化轉(zhuǎn)型進程與主業(yè)績效——來自中國上市企業(yè)年報文本識別的經(jīng)驗證據(jù)[J].現(xiàn)代財經(jīng)(天津財經(jīng)大學(xué)學(xué)報),2021,41(10):24-38.

[2]肖紅軍,陽鎮(zhèn),劉美玉.企業(yè)數(shù)字化的社會責(zé)任促進效應(yīng):內(nèi)外雙重路徑的檢驗[J].經(jīng)濟管理,?2021(11):?52-69.

[3]孫國強,李騰,張寶建.企業(yè)網(wǎng)絡(luò)數(shù)字化轉(zhuǎn)型的演化特征與治理機制研究[J].科技進步與對策,2021,38(7):85-94.

[4]張永珅,李小波,邢銘強.企業(yè)數(shù)字化轉(zhuǎn)型與審計定價[J].審計研究,2021(3):62-71.

[5]袁淳,肖土盛,耿春曉,等.數(shù)字化轉(zhuǎn)型與企業(yè)分工:專業(yè)化還是縱向一體化[J].中國工業(yè)經(jīng)濟,2021(9):137-155.

[基金項目]陜西省社會科學(xué)基金項目(項目編號:2023D009)。

[作者簡介]李敏(1980—),女,陜西西安人,副教授,碩士生導(dǎo)師;齊璽瑢(1998—),女,陜西延安人,碩士研究生。

猜你喜歡

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37