企業(yè)集團(tuán)信用風(fēng)險傳染與防范

2024-05-29 15:08:00羅茜

經(jīng)濟(jì)研究導(dǎo)刊 2024年7期

關(guān)鍵詞:企業(yè)集團(tuán)

羅茜

摘? ?要:復(fù)雜的市場環(huán)境加上去杠桿背景,提高了企業(yè)發(fā)生債務(wù)危機(jī)的概率,而在企業(yè)集團(tuán)中,有效控制信用風(fēng)險在集團(tuán)內(nèi)部傳染至關(guān)重要。通過深入研究信用風(fēng)險傳染事件,分析傳導(dǎo)過程,總結(jié)傳染原因,提出對策建議。研究發(fā)現(xiàn),外部行業(yè)競爭與經(jīng)濟(jì)形勢是重要影響因素,內(nèi)部業(yè)務(wù)模式、管理策略、資本結(jié)構(gòu)偏差是導(dǎo)致信用風(fēng)險在集團(tuán)內(nèi)傳染的關(guān)鍵原因。企業(yè)集團(tuán)應(yīng)正確選擇整體運(yùn)營模式,加強(qiáng)優(yōu)化關(guān)聯(lián)交易管理,有效增強(qiáng)核心企業(yè)實(shí)力,從而有效防范企業(yè)信用風(fēng)險。

關(guān)鍵詞:企業(yè)集團(tuán);信用風(fēng)險;風(fēng)險傳染;防范

中圖分類號:F273.4? ? ? ?文獻(xiàn)標(biāo)志碼:A? ? ? 文章編號:1673-291X(2024)07-0067-04

一、研究背景

隨著企業(yè)間的競爭日漸激烈,為了能在優(yōu)勝劣汰的行業(yè)領(lǐng)域里站穩(wěn)腳跟,企業(yè)集團(tuán)的組織形式以其獨(dú)特的聯(lián)合化、多元化優(yōu)勢逐漸成為主流。而企業(yè)集團(tuán)中一旦產(chǎn)生信用風(fēng)險將會在集團(tuán)內(nèi)出現(xiàn)傳染現(xiàn)象,某一企業(yè)帶來的問題將會以極快的速度傳導(dǎo)至集團(tuán)中的其他企業(yè)。復(fù)雜的關(guān)聯(lián)關(guān)系會使整個集團(tuán)的運(yùn)作迅速癱瘓,一榮俱榮,一損俱損。在當(dāng)前信用風(fēng)險問題頻發(fā)的市場環(huán)境下,企業(yè)集團(tuán)如何有效地避免信用風(fēng)險的產(chǎn)生、阻斷信用風(fēng)險的傳染,是維持企業(yè)經(jīng)營規(guī)模、穩(wěn)固行業(yè)地位所必須解決的問題。

本文以神霧集團(tuán)為案例對象,詳細(xì)了解其信用風(fēng)險的產(chǎn)生與傳染過程,并通過分析集團(tuán)信用風(fēng)險的成因與特點(diǎn),探究風(fēng)險在企業(yè)集團(tuán)中的傳染路徑、傳染表現(xiàn)、傳染原因,將理論與實(shí)際相結(jié)合,最后提出建議。本文通過前述分析試圖解決三個問題:信用風(fēng)險傳染的表現(xiàn)形式是什么?為什么信用風(fēng)險會在企業(yè)集團(tuán)間傳染?如何有效防范信用風(fēng)險傳染?

二、信用風(fēng)險傳染路徑分析

神霧集團(tuán)于1996年成立,是主要從事工業(yè)節(jié)能技術(shù)推廣服務(wù)的環(huán)保行業(yè)代表企業(yè)。對神霧集團(tuán)信用風(fēng)險的傳染過程進(jìn)行梳理后,可以將其劃分為起點(diǎn)暴露、直搗核心、向外擴(kuò)散以及風(fēng)險溢出四個階段。

(一)起點(diǎn)暴露——風(fēng)險傳染的開始

神霧集團(tuán)信用風(fēng)險傳染事件的起點(diǎn)開始于神霧環(huán)保的全資子公司洪陽冶化工程科技有限公司(以下簡稱“洪陽冶化”)。2017年上半年,洪陽冶化多項(xiàng)應(yīng)收賬款無法按期收回導(dǎo)致資金流通出現(xiàn)問題,再加上金融去杠桿政策給融資帶來壓力以及財(cái)經(jīng)媒體的質(zhì)疑,使洪陽冶化陷入十分不利的處境。而其作為神霧集團(tuán)中的中小企業(yè)沒有足夠的資金實(shí)力去應(yīng)對這次危機(jī),最終導(dǎo)致債務(wù)違約。而洪陽冶化違約事件作為神霧集團(tuán)信用風(fēng)險傳播的起點(diǎn),很快就開始影響到集團(tuán)內(nèi)的其他企業(yè)。

(二)直搗核心——風(fēng)險傳染的關(guān)鍵

1.神霧環(huán)保。洪陽冶化出現(xiàn)債務(wù)危機(jī)后,風(fēng)險直接傳染至其母公司神霧環(huán)保。作為A股上市的集團(tuán)核心公司,神霧環(huán)保具有較強(qiáng)的融資能力與資金流。但不利信息的頻頻流出加上資產(chǎn)重組面臨失敗的危機(jī)給神霧環(huán)保的股價帶來了重創(chuàng),嚴(yán)重影響了其資金流與融資能力,神霧環(huán)保已有債務(wù)的持有者也開始要求其追加擔(dān)保。自顧不暇的同時,神霧環(huán)保還為洪陽冶化提供了約42億元的連帶擔(dān)保。最終不僅未能化解洪陽冶化的危機(jī),還使自身也深陷泥潭之中。2018年,神霧環(huán)保多筆債務(wù)無法及時償清,資金出現(xiàn)短缺,信用風(fēng)險持續(xù)加劇。

2.神霧科技。神霧科技是神霧環(huán)保的母公司,神霧環(huán)保出現(xiàn)債務(wù)違約之后,神霧科技為其追加了擔(dān)保。但從2017年神霧集團(tuán)出現(xiàn)問題以來,持續(xù)爆出的負(fù)面消息使神霧集團(tuán)整體受到重創(chuàng),神霧科技兩家子公司在重組失敗后雙雙跌停,嚴(yán)重影響了神霧科技的商業(yè)信譽(yù),引發(fā)了股權(quán)質(zhì)押危機(jī)。至此,神霧科技資金流也開始出現(xiàn)短缺,融資出現(xiàn)困難,債務(wù)危機(jī)無法得到有效控制,核心企業(yè)信用告急。2018年3月,神霧科技的長期信用等級以及其發(fā)行的“16神霧債”信用等級都從“A-”被下調(diào)到了“BBB”。

3.神霧節(jié)能。神霧節(jié)能同樣也是神霧集團(tuán)中兩家A股上市的核心公司之一,2017年流動性出現(xiàn)困難,導(dǎo)致部分工程項(xiàng)目停滯以及債務(wù)逾期的問題。而在集團(tuán)另外兩家核心公司神霧環(huán)保和神霧科技財(cái)務(wù)狀況出現(xiàn)問題之后,神霧節(jié)能的狀況進(jìn)一步惡化。2018年5月7日,由于神霧節(jié)能以及其子公司江蘇省冶金設(shè)計(jì)院有限公司(以下簡稱“江蘇院”)資金周轉(zhuǎn)出現(xiàn)困難,致使江蘇院無法如期償還高達(dá)2 161萬元的信托借款。至此,神霧集團(tuán)的核心公司皆陷入債務(wù)危機(jī)。

(三)向外擴(kuò)散——風(fēng)險傳染的惡化

隨著集團(tuán)核心公司出現(xiàn)債務(wù)危機(jī)后,中小公司也開始頻頻出現(xiàn)資金斷裂與債務(wù)違約問題。例如,2018年神霧科技的報(bào)告中指出,其相互擔(dān)保企業(yè)北京華福工程有限公司由于缺乏流動性資金,導(dǎo)致有息債券逾期金額高達(dá)3.68億元,而湖北神霧熱能技術(shù)有限公司逾期債務(wù)為0.5億元。與此同時,該兩個公司由于擔(dān)保責(zé)任、逾期借款以及供應(yīng)商債務(wù)等原因深陷多起債務(wù)訴訟,訴訟金額之高已經(jīng)讓其無法承受。

(四)風(fēng)險溢出——風(fēng)險傳染的結(jié)果

由于神霧集團(tuán)多家核心企業(yè)及中小企業(yè)頻頻出現(xiàn)債務(wù)違約,導(dǎo)致與神霧集團(tuán)有關(guān)的債務(wù)人與關(guān)聯(lián)方資金無法收回,出現(xiàn)大額損失。另外,神霧集團(tuán)作為環(huán)保行業(yè)的代表企業(yè),其信用危機(jī)的出現(xiàn)必然會使市場對這一新行業(yè)產(chǎn)生質(zhì)疑。這一事件嚴(yán)重降低了投資者對這一行業(yè)的預(yù)期,導(dǎo)致環(huán)保板塊整體受到影響,部分信貸機(jī)構(gòu)甚至因此縮緊了信貸政策。神霧集團(tuán)信用危機(jī)的出現(xiàn)從一出現(xiàn)到最后傳染溢出影響整個行業(yè),最終造成了嚴(yán)重的后果。

三、傳染表現(xiàn)分析

(一)財(cái)務(wù)狀況分析

企業(yè)發(fā)生債務(wù)危機(jī)的誘因與財(cái)務(wù)狀況有著緊密的關(guān)系,通過神霧集團(tuán)兩家上市核心公司的年報(bào)數(shù)據(jù)以及環(huán)保行業(yè)代表企業(yè)的數(shù)據(jù)對比可以發(fā)現(xiàn),神霧集團(tuán)主要存在三個問題,即經(jīng)營現(xiàn)金流為負(fù)數(shù)、應(yīng)收賬款占比較高、資本結(jié)構(gòu)不合理。

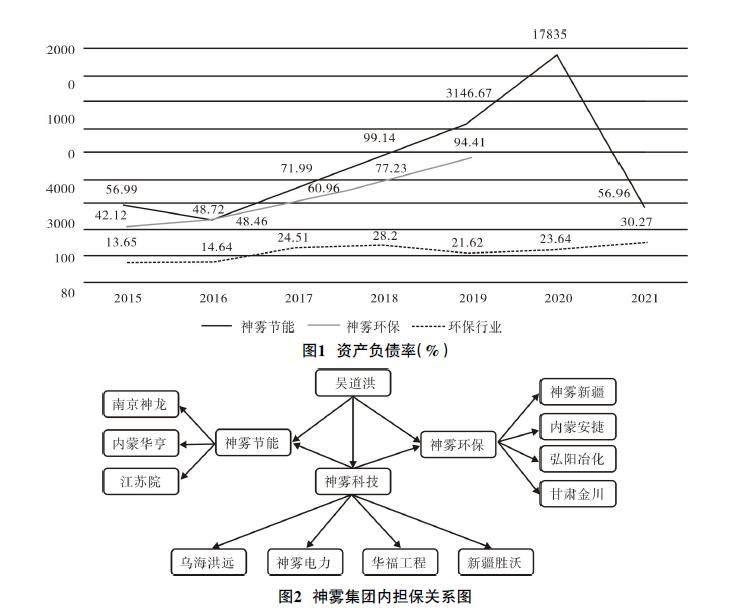

1.經(jīng)營現(xiàn)金流。根據(jù)神霧科技旗下兩大代表上市公司神霧節(jié)能和神霧環(huán)保的年報(bào)以及環(huán)保行業(yè)代表上市公司(圖表中簡稱“環(huán)保行業(yè)”)年報(bào)整理出2015—2021年經(jīng)營活動現(xiàn)金流量水平(如表1所示)。通過對比可以發(fā)現(xiàn),神霧集團(tuán)經(jīng)營活動現(xiàn)金流量常年為負(fù)數(shù),這是與環(huán)保行業(yè)代表情況最大的差異之處。反映出神霧集團(tuán)長期處于經(jīng)營活動流出大于流入的狀態(tài),這容易導(dǎo)致集團(tuán)公司披露的公告整理出神霧集團(tuán)2018年年末的擔(dān)保關(guān)系圖,如下頁圖1所示,該擔(dān)保網(wǎng)絡(luò)以神霧科技第一大股東加上神霧科技、神霧節(jié)能、神霧環(huán)保為中心,向神霧集團(tuán)其他外層公司擴(kuò)散形成的。

根據(jù)擔(dān)保網(wǎng)絡(luò)圖可以看出,神霧集團(tuán)內(nèi)部關(guān)聯(lián)關(guān)系可以分為三類。首先,直線型擔(dān)保鏈。例如神霧科技向其子公司神霧環(huán)保提供擔(dān)保,然后神霧環(huán)保向其子公司洪陽冶化提供擔(dān)保。這種直線型擔(dān)保一旦最外層的

企業(yè)流動資金周轉(zhuǎn)出現(xiàn)困難,增大債務(wù)違約風(fēng)險。

2.應(yīng)收賬款。從表2可以看出,神霧集團(tuán)兩大代表企業(yè)應(yīng)收賬款占營業(yè)收入的比例較大,常年在一半以上,并且在2018年和2019年出現(xiàn)了應(yīng)收賬款為營業(yè)收入多倍的異常情況,并且遠(yuǎn)遠(yuǎn)高出正常水平。由此可見,神霧集團(tuán)大多業(yè)務(wù)都是采取應(yīng)收賬款進(jìn)行結(jié)算,未能獲得實(shí)際現(xiàn)金流入。高比例的應(yīng)收賬款會極大程度增加企業(yè)的財(cái)務(wù)風(fēng)險,公司資金周轉(zhuǎn)困難,償債能力降低,難以應(yīng)對復(fù)雜的市場波動和各種突發(fā)情況。

3.資本結(jié)構(gòu)。由圖2可以看出,神霧節(jié)能和神霧環(huán)保的資產(chǎn)負(fù)債率都較高,甚至出現(xiàn)了2019年和2020年這種極高負(fù)債比例的情況,而環(huán)保行業(yè)代表企業(yè)的資產(chǎn)負(fù)債率保持著較低水平。由此可見,神霧集團(tuán)長期處于高杠桿經(jīng)營狀態(tài),資金的籌集過于依賴債務(wù)融資,企業(yè)財(cái)務(wù)狀況存在不穩(wěn)定性,極大增加了企業(yè)的債務(wù)風(fēng)險。一旦出現(xiàn)資金周轉(zhuǎn)困難,極有可能造成無法挽回的局面。

(二)關(guān)聯(lián)交易分析

神霧集團(tuán)整體的關(guān)聯(lián)網(wǎng)絡(luò)圖較為復(fù)雜,首先,如果子公司發(fā)生債務(wù)風(fēng)險,將會直接沿著直線傳導(dǎo)至內(nèi)部中心公司,對核心公司造成威脅。其次,圓環(huán)形擔(dān)保鏈。例如神霧科技、神霧節(jié)能、神霧環(huán)保三個核心公司兩兩之間相互擔(dān)保形成的擔(dān)保鏈。這種運(yùn)營形式主要依賴企業(yè)的資金周轉(zhuǎn)能力,一旦某一成員出現(xiàn)資金周轉(zhuǎn)困難,循環(huán)鏈就會出現(xiàn)卡殼,對另外兩家公司造成影響。最后,傘形擔(dān)保鏈。例如,以三家核心企業(yè)為中心,向其他多家子公司提供擔(dān)保的關(guān)系網(wǎng)。這種類型的擔(dān)保需要中心公司極強(qiáng)的資金實(shí)力可以承擔(dān)多家子公司的債務(wù)危機(jī),但如果多家子公司同時出現(xiàn)問題,會給核心公司帶來致命打擊。

四、信用風(fēng)險傳染原因分析

(一)外部原因

1.環(huán)保行業(yè)競爭相對激烈。隨著國家環(huán)保意識的提升,國內(nèi)環(huán)保行業(yè)也在逐漸壯大,近年來相關(guān)企業(yè)數(shù)量呈現(xiàn)上升趨勢。在巨大的行業(yè)競爭壓力下,盡管神霧集團(tuán)以其核心技術(shù)優(yōu)勢維持著領(lǐng)先地位,但面對數(shù)量巨大的強(qiáng)力競爭者,也顯得舉步維艱。我國工業(yè)化的迅速發(fā)展雖然一定程度上給環(huán)保行業(yè)提供了良好的發(fā)展環(huán)境,但大多環(huán)保企業(yè)本身就存在著融資困難的情況,生產(chǎn)經(jīng)營更加依賴于自身的競爭優(yōu)勢,使得整個行業(yè)競爭狀況更加嚴(yán)峻。

2.去杠桿背景加大融資壓力。經(jīng)濟(jì)的快速發(fā)展,使得股票市場和債券市場快速膨脹,債券逐漸成為融資的一種重要方式,無論是發(fā)行額還是交易量都在急劇增加,但快速膨脹必然導(dǎo)致負(fù)面事件的出現(xiàn)幾率大大增加,加上我國相關(guān)法律不斷完善和資產(chǎn)新規(guī)的發(fā)布,近幾年債券違約事件頻發(fā)。自2016年以來,世界經(jīng)濟(jì)環(huán)境復(fù)雜,全球金融風(fēng)險變大,證監(jiān)會為緩解經(jīng)濟(jì)、金融市場的影響,對《上市公司非公開發(fā)行股票實(shí)施細(xì)則》中的部分條款做出了相應(yīng)的修改,嚴(yán)格管控再融資,限制非公開發(fā)行股票以及債券的額度和頻率,同時要求非金融類企業(yè)在現(xiàn)存有多余資金時不得再融資,實(shí)現(xiàn)去杠桿。

(二)內(nèi)部原因

1.業(yè)務(wù)模式存在局限性。作為環(huán)保行業(yè)的大型集團(tuán)企業(yè),神霧集團(tuán)主要采取EPC(工程總承包)以及EMC(合同能源管理)模式,而對EPC、BOT、PPP模式等采取的較少。神霧集團(tuán)的核心企業(yè)神霧環(huán)保公司(以下簡稱“神霧環(huán)保”),主要采取EPC模式,根據(jù)近幾年資料可以看出,對于大型項(xiàng)目神霧環(huán)保全部采取EPC模式,這也導(dǎo)致神霧環(huán)保面臨著流動性不足和項(xiàng)目投入資金量大兩個固有局限。公司采取EPC模式,建設(shè)周期和回款周期長,公司面臨更高的流動性風(fēng)險,而項(xiàng)目投入資金過多也要求承包企業(yè)自身資金實(shí)力雄厚,這也是神霧環(huán)保陷入資金危機(jī)最終產(chǎn)生信用危機(jī)的根源。

2.核心公司管理不到位。集團(tuán)整體實(shí)力的體現(xiàn)很大一部分都依賴于核心公司,強(qiáng)大的核心企業(yè)能有效帶動集團(tuán)中小企業(yè)的發(fā)展并解決債務(wù)危機(jī)。而根據(jù)前述分析可以看出,神霧集團(tuán)中的兩大核心企業(yè)——神霧節(jié)能和神霧環(huán)保,兩者都存在著應(yīng)收賬款常年較高的問題。盡管神霧科技的持股,給兩個公司的經(jīng)營狀況都帶來了正面影響,但長年累月的高應(yīng)收賬款很大程度上會影響到企業(yè)資金的流動性。另外,根據(jù)神霧環(huán)保年報(bào)告可以看出,其70.58%的應(yīng)收賬款都來自于五大客戶,應(yīng)收賬款較為集中,這一定程度提高了資金收回的不確定性。核心公司應(yīng)收賬款周轉(zhuǎn)率常年低于行業(yè)平均水平,這是集團(tuán)核心公司管理不善的體現(xiàn)。

3.集團(tuán)資本結(jié)構(gòu)不合理。神霧集團(tuán)多年以來都有著較高的負(fù)債占比,而環(huán)保行業(yè)代表企業(yè)以及整個環(huán)保行業(yè)的資產(chǎn)負(fù)債率大多都保持在50%左右的水平。短期的高負(fù)債也許能在一定程度上幫助企業(yè)更好發(fā)展,但常年的高負(fù)債毫無疑問是存在極大風(fēng)險的。高杠桿的經(jīng)營模式必然會受到金融信貸政策的影響,一旦國家收緊信貸政策,企業(yè)的資金規(guī)模就會縮小。若在這時出現(xiàn)融資問題,將會嚴(yán)重影響到企業(yè)的運(yùn)作,甚至出現(xiàn)債務(wù)違約的情況。可見,長期高杠桿經(jīng)營的資本結(jié)構(gòu)對企業(yè)來說并不是一個正確的選擇。

五、信用風(fēng)險傳導(dǎo)防范建議

(一)優(yōu)化集團(tuán)整體業(yè)務(wù)模式

單一的業(yè)務(wù)模式可能無法適合企業(yè)的所有業(yè)務(wù),而在神霧集團(tuán)中大多數(shù)公司都主要采用EPC模式作為運(yùn)營模式。這種運(yùn)營模式要求甲方更多地墊付資金來維持項(xiàng)目業(yè)務(wù)運(yùn)作,一旦項(xiàng)目時間過長,公司需要較長的時間才能收回款項(xiàng),這會給資金周轉(zhuǎn)帶來極大的影響。所以,神霧集團(tuán)應(yīng)在采取EPC模式運(yùn)用于規(guī)模較小、時間較短的項(xiàng)目的同時,將PPP模式運(yùn)用于規(guī)模較大、時間較長的項(xiàng)目。這樣可以一定程度上提高企業(yè)的運(yùn)作效率,降低回款壓力帶來的資金風(fēng)險。

(二)加強(qiáng)集團(tuán)關(guān)聯(lián)交易管理

信用風(fēng)險的傳染路徑主要依賴于企業(yè)間的關(guān)聯(lián)關(guān)系,為解決企業(yè)間關(guān)聯(lián)關(guān)系帶來的問題,首先,應(yīng)當(dāng)加強(qiáng)關(guān)聯(lián)企業(yè)間來往款項(xiàng)的管理,確保來往資金能及時到賬,維持資金鏈的穩(wěn)定。其次,應(yīng)當(dāng)對企業(yè)間關(guān)聯(lián)交易進(jìn)行規(guī)范定價,控制資金交易量,避免不當(dāng)利益?zhèn)鬏敗W詈螅枰⑶逦年P(guān)聯(lián)交易披露與審批制度,對不同層級的關(guān)聯(lián)交易進(jìn)行規(guī)范管理,強(qiáng)化企業(yè)間關(guān)聯(lián)關(guān)系網(wǎng)。只有規(guī)范管理好企業(yè)間的關(guān)聯(lián)交易,才能更好地應(yīng)對外來風(fēng)險。

(三)增強(qiáng)集團(tuán)核心企業(yè)實(shí)力

在神霧集團(tuán)的案例中可以看出,神霧集團(tuán)中的兩家A股上市的核心公司在經(jīng)營模式以及資本結(jié)構(gòu)上都存在問題,給經(jīng)營發(fā)展帶來了限制。企業(yè)需要優(yōu)化資金管理戰(zhàn)略,控制應(yīng)收賬款所占比例,同時逐漸縮小公司的杠桿,提高企業(yè)資金周轉(zhuǎn)能力,實(shí)現(xiàn)穩(wěn)定發(fā)展。企業(yè)集團(tuán)應(yīng)重點(diǎn)發(fā)展核心企業(yè),強(qiáng)化其運(yùn)營能力,有效提升其抗風(fēng)險能力。這樣在外層子公司發(fā)生危機(jī)時,核心企業(yè)能夠及時有效地應(yīng)對,在傳染過程中及時阻斷,使其以足夠強(qiáng)的抗風(fēng)險能力及時緩解信用風(fēng)險傳染,避免整個集團(tuán)陷入崩潰的危機(jī)。

六、結(jié)束語

國家宏觀經(jīng)濟(jì)政策與企業(yè)內(nèi)部運(yùn)作模式,對信用風(fēng)險的發(fā)生與傳染會產(chǎn)生直接影響。本文以神霧集團(tuán)為例,從現(xiàn)實(shí)角度分析其信用風(fēng)險事件中存在的問題,總結(jié)原因并提出建議。企業(yè)集團(tuán)在面對復(fù)雜的經(jīng)濟(jì)環(huán)境時,首先需要正確選擇合適的業(yè)務(wù)模式,同時深化加強(qiáng)關(guān)聯(lián)交易管理,并且有效提高核心企業(yè)實(shí)力。這樣才能在面對信用風(fēng)險問題時做到及時解決及時阻斷,有效避免風(fēng)險傳染,實(shí)現(xiàn)集團(tuán)全面化發(fā)展。

[責(zé)任編輯? ?白? ?雪]

猜你喜歡

商情(2016年40期)2016-11-28 09:39:11

中國市場(2016年40期)2016-11-28 04:23:16

科學(xué)與財(cái)富(2016年15期)2016-11-24 14:47:39

科學(xué)與財(cái)富(2016年15期)2016-11-24 14:46:52

現(xiàn)代經(jīng)濟(jì)信息(2016年25期)2016-11-24 05:29:29

中國集體經(jīng)濟(jì)(2016年27期)2016-11-19 13:33:17

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:43:16

財(cái)會學(xué)習(xí)(2016年19期)2016-11-10 03:37:44

財(cái)會學(xué)習(xí)(2016年19期)2016-11-10 03:36:46

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:07:43