債券交叉違約制度與企業(yè)創(chuàng)新:促進(jìn)還是抑制

2024-06-03 22:49:46丁云飛張記元

新疆農(nóng)墾經(jīng)濟(jì) 2024年5期

關(guān)鍵詞:公司治理

丁云飛 張記元

摘要:發(fā)行債券是企業(yè)籌集資金的一種重要方式。文章以2016—2021年我國(guó)企業(yè)發(fā)行的所有債券為研究樣本,實(shí)證檢驗(yàn)了債券交叉違約制度對(duì)企業(yè)創(chuàng)新的影響。研究結(jié)果表明,債券交叉違約制度促進(jìn)了企業(yè)創(chuàng)新;且交叉違約制度主要通過(guò)緩解企業(yè)融資約束和委托代理問(wèn)題影響企業(yè)創(chuàng)新;在短期償債能力低、沒(méi)有設(shè)置“事前”類限制條款、所處行業(yè)有違約情況以及經(jīng)濟(jì)政策不確定性高的發(fā)債企業(yè)中,交叉違約制度對(duì)創(chuàng)新的促進(jìn)作用更為顯著。經(jīng)濟(jì)后果檢驗(yàn)表明,債券交叉違約制度提高了企業(yè)全要素生產(chǎn)率。研究認(rèn)為應(yīng)加大對(duì)債券投資者的保護(hù)力度,推動(dòng)債券市場(chǎng)健康發(fā)展。

關(guān)鍵詞:交叉違約;企業(yè)創(chuàng)新;融資約束;公司治理

[基金項(xiàng)目]新疆維吾爾自治區(qū)“天池英才”項(xiàng)目(項(xiàng)目編號(hào):新人社函(2023)33);石河子大學(xué)自主創(chuàng)新項(xiàng)目(項(xiàng)目編號(hào):ZZZC2022040)。

[作者簡(jiǎn)介]丁云飛(1997-),女,新疆烏魯木齊人,碩士研究生,研究方向:資本市場(chǎng)與會(huì)計(jì)行為;張記元(1988-),男,河南滑縣人,副教授,博士,研究方向:會(huì)計(jì)與資本市場(chǎng)。

一、引言

當(dāng)前,我國(guó)正站在全面建設(shè)社會(huì)主義現(xiàn)代化國(guó)家、邁向第二個(gè)百年奮斗目標(biāo)的新起點(diǎn)上,唯有堅(jiān)定不移地實(shí)施創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略,才能迅速提升我國(guó)的科技自立自強(qiáng)水平,為實(shí)現(xiàn)中華民族偉大復(fù)興提供堅(jiān)實(shí)的戰(zhàn)略支撐。黨的二十大報(bào)告中明確提出了要加速推動(dòng)創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略的實(shí)施。創(chuàng)新不僅是企業(yè)構(gòu)筑長(zhǎng)期競(jìng)爭(zhēng)力的核心戰(zhàn)略,更是推動(dòng)社會(huì)經(jīng)濟(jì)增長(zhǎng)的源泉。隨著信息技術(shù)的日新月異,企業(yè)面臨的國(guó)內(nèi)外環(huán)境日趨復(fù)雜,市場(chǎng)的不確定性也在急劇上升,這對(duì)企業(yè)借助創(chuàng)新來(lái)塑造核心競(jìng)爭(zhēng)力的要求愈發(fā)迫切。然而,創(chuàng)新活動(dòng)的推進(jìn)需要龐大的資金支持,而資本市場(chǎng)的不完善使企業(yè)在創(chuàng)新之路上步履維艱。同時(shí),創(chuàng)新的持續(xù)性和深度也對(duì)企業(yè)的融資能力提出了更高的挑戰(zhàn)。為了激發(fā)企業(yè)的創(chuàng)新活力,我國(guó)通過(guò)創(chuàng)新補(bǔ)貼、稅收激勵(lì)等政策工具,為企業(yè)提供了有力的政策扶持[1],有效緩解了企業(yè)的融資壓力。除此之外,企業(yè)對(duì)金融市場(chǎng)趨之若鶩,以期覓得更多的融資支持。隨著資本市場(chǎng)不斷地推進(jìn)與完善,債券市場(chǎng)作為金融市場(chǎng)的重要組成部分,發(fā)揮著至關(guān)重要的作用。債券以獨(dú)特的資金融通功能,為企業(yè)提供了低成本而多元的融資渠道,不僅豐富了企業(yè)的融資方式,更為我國(guó)金融一體化的進(jìn)程注入了強(qiáng)大的動(dòng)力[2]。通過(guò)債券市場(chǎng),企業(yè)能夠更加靈活地獲取資金支持,為創(chuàng)新的推進(jìn)提供堅(jiān)實(shí)的保障。

隨著債券市場(chǎng)的不斷壯大、信用風(fēng)險(xiǎn)不斷加深,我國(guó)債券市場(chǎng)違約事件頻發(fā)。截至2021年末,我國(guó)債券市場(chǎng)到期違約金額合計(jì)約1 015.76億元①。在當(dāng)前背景下,如何優(yōu)化債券市場(chǎng)的制度架構(gòu),確保其作為資本市場(chǎng)不可或缺的一環(huán),充分展現(xiàn)其融資功能和市場(chǎng)規(guī)范,并有效降低融資成本,已成為各方必須深入思考和解決的問(wèn)題[3]。這不僅關(guān)乎債券市場(chǎng)本身的健康發(fā)展,更是對(duì)整個(gè)金融體系和實(shí)體經(jīng)濟(jì)發(fā)展的重要支撐。我國(guó)債券市場(chǎng)的風(fēng)險(xiǎn)管制高度依賴行政化機(jī)制,市場(chǎng)化風(fēng)險(xiǎn)機(jī)制缺失[4]。尤其交叉違約條款設(shè)置的缺失,這也一直是國(guó)內(nèi)債券基礎(chǔ)設(shè)施建設(shè)中飽受詬病的一環(huán)。具體而言,債券交叉違約條款的缺失會(huì)使前序違約債務(wù)的債權(quán)人先行采取資產(chǎn)保全等措施,使后到期(違約)債務(wù)的債權(quán)人處于不利地位。尤其自我國(guó)債券市場(chǎng)打破剛性兌付以來(lái),債券投資者的風(fēng)險(xiǎn)意識(shí)明顯增強(qiáng),這使得其希望通過(guò)更具保障性的債券契約條款設(shè)置保障自身權(quán)益。2016年3月16日,短期融資債權(quán)“16四川宏華CP001”公布的募集說(shuō)明書中首次出現(xiàn)債券“交叉違約”條款,在完善我國(guó)債券投資主體保護(hù)機(jī)制上邁出的重要一步。債券交叉違約制度是指:在合同中加入了交叉違約條款,此合同的債券發(fā)行人在其他約定范圍內(nèi)的任一債券出現(xiàn)違約,則此合同也將觸發(fā)違約,合同持有方有權(quán)對(duì)債務(wù)發(fā)行人采取相應(yīng)自我保全措施。相較于原有債券契約條件中的事后被動(dòng)追償,交叉違約條款通過(guò)事前設(shè)置的保障性條款給予投資主體一定的主動(dòng)應(yīng)對(duì)風(fēng)險(xiǎn)的權(quán)力,并通過(guò)合同約定的補(bǔ)救措施降低投資主體的損失。

一般而言,債權(quán)人都是以債務(wù)人未履行其合同項(xiàng)下的事項(xiàng)為由,追究其違約責(zé)任,即債權(quán)人需要等到債券違約后才可能求償或追責(zé)。但交叉違約條款突破這一限制,使尚未發(fā)生違約的債券持有者與合同約定中已發(fā)生違約的債券持有者有著同等地位。根據(jù)國(guó)外現(xiàn)有的研究成果,交叉違約條款能積極保護(hù)投資者利益[5]。然而,也有學(xué)者持不同觀點(diǎn),他們認(rèn)為交叉違約條款實(shí)際上能夠提升企業(yè)的商業(yè)抵押價(jià)值,從而更偏向于保護(hù)企業(yè)的利益安全,而非單純地保護(hù)債券投資者的利益[6]。鑒于我國(guó)債券市場(chǎng)的發(fā)展歷程相對(duì)較短,相關(guān)的學(xué)術(shù)研究數(shù)量相對(duì)較少,因此在這個(gè)領(lǐng)域的研究仍顯得不夠充分。在現(xiàn)有的研究中,有一種觀點(diǎn)認(rèn)為交叉違約條款的使用可能會(huì)對(duì)投資者保護(hù)產(chǎn)生不利影響,甚至可能導(dǎo)致債券信用利差上升[7]。盡管交叉違約條款作為限制性條款之一,其初衷是通過(guò)約束發(fā)債企業(yè)內(nèi)部人的行為來(lái)保護(hù)債權(quán)人的利益不受侵害,進(jìn)而降低企業(yè)的融資成本[8]。但其他觀點(diǎn)認(rèn)為,限制性條款可能會(huì)加重企業(yè)的風(fēng)險(xiǎn)負(fù)擔(dān),進(jìn)而增加債券投資者的風(fēng)險(xiǎn),最終導(dǎo)致債券信用利差擴(kuò)大[9]。這些觀點(diǎn)展示了交叉違約條款在實(shí)際應(yīng)用中的復(fù)雜性和多樣性,有待進(jìn)一步深入研究和探討。基于以上綜述發(fā)現(xiàn),學(xué)術(shù)界關(guān)于債券交叉違約制度對(duì)企業(yè)層面影響的研究較少,且未涉及對(duì)企業(yè)創(chuàng)新的研究。因此,本文在已有研究基礎(chǔ)上,將深入分析交叉違約條款對(duì)企業(yè)創(chuàng)新的影響效應(yīng)。

基于此,本文以2016年9月8日《投資者保護(hù)條款范例》的出臺(tái)為切入點(diǎn),使用實(shí)證檢驗(yàn)的方法研究債券交叉違約制度與企業(yè)創(chuàng)新的內(nèi)在影響。本文的研究貢獻(xiàn)主要體現(xiàn)在:(1)豐富并拓展了企業(yè)創(chuàng)新影響因素的相關(guān)研究。隨著我國(guó)金融市場(chǎng)的日益成熟,越來(lái)越多的學(xué)者開始深入探究金融市場(chǎng)發(fā)展對(duì)企業(yè)創(chuàng)新活動(dòng)的影響[10-11]。在此背景下,本文聚焦于債券交叉違約制度,詳細(xì)探討了這一制度對(duì)企業(yè)創(chuàng)新的具體影響,從而為理解企業(yè)創(chuàng)新影響因素提供了新的視角和補(bǔ)充。(2)豐富了交叉違約條款的相關(guān)研究。現(xiàn)有研究主要聚焦于債券交叉違約制度對(duì)投資者層面的影響[7]和其經(jīng)濟(jì)后果[9]的研究,本文的實(shí)證研究首次揭示了交叉違約條款在債券合同中的使用對(duì)公司層面的具體影響,從而豐富了債券交叉違約制度在微觀經(jīng)濟(jì)層面所發(fā)揮的作用。通過(guò)本文研究,不僅增進(jìn)了對(duì)債券交叉違約制度全面而深入的理解,同時(shí)也為債券交叉違約條款微觀領(lǐng)域的學(xué)術(shù)研究和實(shí)踐應(yīng)用提供了新的思路和視角。(3)本文深入探討了債券交叉違約制度對(duì)企業(yè)創(chuàng)新的作用機(jī)制,并從企業(yè)、行業(yè)和經(jīng)濟(jì)市場(chǎng)三個(gè)層面全面分析了該制度的異質(zhì)性影響。通過(guò)詳細(xì)剖析交叉違約條款對(duì)微觀企業(yè)的具體影響路徑,厘清了在不同環(huán)境下債券交叉違約制度對(duì)企業(yè)創(chuàng)新的不同影響。這些研究結(jié)果不僅為投資者保護(hù)制度的完善提供了清晰的方向,而且為未來(lái)的政策制定和市場(chǎng)監(jiān)管提供了有益的參考,有助于推動(dòng)我國(guó)資本市場(chǎng)的健康、穩(wěn)定和可持續(xù)發(fā)展。

二、理論分析與研究假說(shuō)

企業(yè)創(chuàng)新是企業(yè)內(nèi)部風(fēng)險(xiǎn)較高的一項(xiàng)活動(dòng),一方面企業(yè)需要在創(chuàng)新過(guò)程中投入大量專用資源,因此當(dāng)其需要做出戰(zhàn)略轉(zhuǎn)向時(shí)面臨著高昂的調(diào)整成本;另一方面創(chuàng)新項(xiàng)目研發(fā)成果轉(zhuǎn)化為實(shí)際經(jīng)濟(jì)利益的過(guò)程周期較長(zhǎng),具有一定的時(shí)滯性。上述特點(diǎn)使得企業(yè)穩(wěn)定可支配的資金流[12]及公司高治理水平下穩(wěn)定的經(jīng)營(yíng)環(huán)境[13]成為維系企業(yè)創(chuàng)新持續(xù)性、激發(fā)企業(yè)創(chuàng)新增量動(dòng)力不可或缺的因素。企業(yè)在日常生產(chǎn)經(jīng)營(yíng)活動(dòng)中,所能調(diào)用的內(nèi)源資金規(guī)模往往有限。在扣除維持日常運(yùn)營(yíng)所需的資金后,剩余的可用資金通常難以滿足創(chuàng)新活動(dòng)所需的資本投入。因此,當(dāng)內(nèi)源資金不足以支撐企業(yè)的創(chuàng)新活動(dòng)時(shí),企業(yè)會(huì)尋求外部融資作為補(bǔ)充。而債券市場(chǎng)作為外部融資的一種重要渠道,為企業(yè)提供了籌集創(chuàng)新資金的重要途徑。通過(guò)債券市場(chǎng)籌集資金,企業(yè)能夠有效地緩解創(chuàng)新活動(dòng)面臨的資金壓力,推動(dòng)創(chuàng)新的順利實(shí)施。企業(yè)在債券市場(chǎng)發(fā)行債券,能夠以在債權(quán)人不涉入企業(yè)實(shí)際經(jīng)營(yíng)、償付資金成本固定且成本較低的前提下進(jìn)行融資[14]。在此過(guò)程中,債券投資人對(duì)于風(fēng)險(xiǎn)的感知經(jīng)由企業(yè)融資能力的表征即融資約束,成為影響企業(yè)債務(wù)融資數(shù)額及成本的關(guān)鍵因素。現(xiàn)有研究指出,高度的融資約束通過(guò)增加企業(yè)投資的流動(dòng)性風(fēng)險(xiǎn)對(duì)企業(yè)創(chuàng)新研發(fā)具有抑制作用[15],與此同時(shí),公司治理下的治理環(huán)境也對(duì)創(chuàng)新活動(dòng)的進(jìn)行產(chǎn)生影響。由于所有權(quán)與控制權(quán)的分離,股東與管理層之間的目標(biāo)出現(xiàn)分歧。在自利動(dòng)機(jī)的驅(qū)使下,管理層往往更加關(guān)注自身的名譽(yù)和職位晉升,因此更傾向于將企業(yè)的資金用于擴(kuò)展商業(yè)版圖,追求高風(fēng)險(xiǎn)高收益的投資決策。這種偏好導(dǎo)致管理層可能會(huì)避免那些雖然風(fēng)險(xiǎn)較高但短期內(nèi)收益較低的創(chuàng)新活動(dòng)[16]。管理層的自利決策選擇,無(wú)疑會(huì)對(duì)企業(yè)的創(chuàng)新活動(dòng)產(chǎn)生擠出效應(yīng),進(jìn)而抑制了企業(yè)的長(zhǎng)期發(fā)展和競(jìng)爭(zhēng)力的提升。

本文將基于以上兩點(diǎn)從促進(jìn)和抑制兩個(gè)方面進(jìn)行分析。一方面交叉違約條款可能通過(guò)積極地保護(hù)投資者的利益,吸引更多投資從而降低企業(yè)融資約束;通過(guò)交叉違約條款的設(shè)置,使更多投資者能夠參與監(jiān)督活動(dòng),降低發(fā)債企業(yè)委托代理問(wèn)題,提高公司治理。這些正面效應(yīng)推動(dòng)企業(yè)加大創(chuàng)新力度。另一方面,債券交叉違約條款的使用可能反而增加債券投資者的投資風(fēng)險(xiǎn),進(jìn)而增加企業(yè)融資約束,使企業(yè)缺乏創(chuàng)新資金;當(dāng)發(fā)行企業(yè)觸發(fā)了交叉違約條款時(shí),其資金鏈壓力顯著加劇,發(fā)債企業(yè)為了短時(shí)間獲得更多的資金以防止資金鏈的斷裂,可能產(chǎn)生更多的委托代理問(wèn)題,降低公司治理。由此,這些危險(xiǎn)信號(hào)阻礙了投資者投資,加重企業(yè)融資約束和委托代理問(wèn)題,從而抑制了企業(yè)創(chuàng)新。

(一)債券交叉違約與企業(yè)創(chuàng)新:促進(jìn)效應(yīng)

從融資的角度而言,債券交叉違約條款的使用能夠通過(guò)改善債券投資者的風(fēng)險(xiǎn)認(rèn)知改善企業(yè)融資環(huán)境、緩解企業(yè)融資約束從而推動(dòng)企業(yè)創(chuàng)新投入的增加與創(chuàng)新成果的產(chǎn)出。一般而言,債權(quán)人都是以債務(wù)人未履行其合同項(xiàng)下的事項(xiàng)為由,追究其違約責(zé)任,即債權(quán)人需要等到債券違約后才可能求償或追責(zé)。但交叉違約條款突破這一限制,使尚未發(fā)生違約的債券持有方與合同約定中已發(fā)生違約的債券持有方有著同等地位。通過(guò)交叉違約條款的設(shè)置,債券投資者首先可以獲得關(guān)于債務(wù)人償債能力下降的預(yù)警,其次能夠更加及時(shí)參與到對(duì)企業(yè)的監(jiān)督活動(dòng)中去。同時(shí),債券投資者被賦予權(quán)力以加速債券到期的形式以達(dá)成對(duì)自身更有利的結(jié)果。交叉違約條款的使用通過(guò)對(duì)債券投資者權(quán)益的維護(hù),降低其投資的風(fēng)險(xiǎn)感知,從而吸引風(fēng)險(xiǎn)意識(shí)越發(fā)強(qiáng)烈的投資主體以更低的償付利息購(gòu)買企業(yè)債券。企業(yè)創(chuàng)新行為主要取決于企業(yè)自身資源,交叉違約條款的使用吸引更多投資者投資,充足的資金支持企業(yè)進(jìn)行創(chuàng)新活動(dòng)。

從治理環(huán)境的角度而言,由于信息不對(duì)稱,債券投資人對(duì)債券發(fā)行方償債能力的掌握處于弱勢(shì),從而導(dǎo)致在對(duì)債券資金使用的監(jiān)督程度更弱。銀行作為大型機(jī)構(gòu)型投資者擁有各種社會(huì)關(guān)系和信息渠道,對(duì)債券發(fā)行企業(yè)真實(shí)的償債能力和經(jīng)營(yíng)狀況的信息掌握更為全面和深入[17],能夠更好掌握企業(yè)投資動(dòng)向,有效監(jiān)督企業(yè)資金使用情況以保護(hù)自身權(quán)益。當(dāng)發(fā)債企業(yè)觸發(fā)交叉違約條款,債務(wù)網(wǎng)絡(luò)關(guān)系的捆綁使企業(yè)可能需要同時(shí)償還大量債務(wù),進(jìn)而影響銀行方面對(duì)貸款的收回[18]。出于對(duì)自身利益的保障,銀行會(huì)對(duì)企業(yè)進(jìn)行更為嚴(yán)格的監(jiān)管[9]。此時(shí)高強(qiáng)度的外部監(jiān)督減少管理層實(shí)施自利行為的機(jī)會(huì),公司治理提升。同時(shí),其他投資者也能享受銀行監(jiān)管的紅利[19],投資者能夠通過(guò)交叉違約條款實(shí)現(xiàn)“代理監(jiān)控”,銀行對(duì)發(fā)債企業(yè)的監(jiān)管增加其“保護(hù)層”,使其權(quán)利免受委托代理問(wèn)題的損害。并且,交叉違約條款能夠幫助債權(quán)人之間的集體協(xié)商和監(jiān)督,間接介入公司治理[20],增強(qiáng)對(duì)發(fā)債企業(yè)的外部監(jiān)督,提高公司治理,促進(jìn)企業(yè)創(chuàng)新。

更多有效的外部監(jiān)督能降低企業(yè)管理層在自利因素驅(qū)使下更為激進(jìn)的投資選擇,如投資高風(fēng)險(xiǎn)高收益的項(xiàng)目,緩解企業(yè)委托代理問(wèn)題。交叉違約條款的使用讓發(fā)債企業(yè)接受更多的外部有效監(jiān)督,能夠一定程度控制管理層做出負(fù)面影響企業(yè)長(zhǎng)遠(yuǎn)利益的決策,從而降低發(fā)債企業(yè)委托代理問(wèn)題,提升公司治理,促進(jìn)企業(yè)創(chuàng)新。

綜上所述,交叉違約條款保護(hù)了所有債券投資主體的利益。債券投資主體可以“主動(dòng)管理”債券風(fēng)險(xiǎn),被賦予優(yōu)先求償權(quán),能夠切實(shí)有效地保護(hù)自身權(quán)益,降低了債券投資主體面臨的風(fēng)險(xiǎn)。投資者更愿意向使用交叉違約條款的發(fā)債企業(yè)進(jìn)行投資。這一進(jìn)程中銀行出于對(duì)自身利益的考慮會(huì)嚴(yán)格監(jiān)管發(fā)債企業(yè)從而緩解企業(yè)委托代理問(wèn)題,債權(quán)人風(fēng)險(xiǎn)感知程度的下降通過(guò)提高對(duì)債權(quán)人的保護(hù)吸引了投資主體的投資進(jìn)而緩解了企業(yè)的融資約束,在二者的共同作用下,企業(yè)的創(chuàng)新增加。因此交叉違約條款的使用可以有效緩解企業(yè)的融資約束和委托代理問(wèn)題,充沛的資金使企業(yè)有能力進(jìn)行創(chuàng)新活動(dòng)。

由此,本文提出假設(shè)H1:債券交叉違約制度促進(jìn)企業(yè)創(chuàng)新。

(二)債券交叉違約與企業(yè)創(chuàng)新:抑制效應(yīng)

在設(shè)置交叉違約條款時(shí),交叉違約條款作為限制性條款,對(duì)發(fā)債企業(yè)產(chǎn)生的約束會(huì)造成企業(yè)高昂的使用成本[21],一般來(lái)說(shuō)企業(yè)不會(huì)輕易設(shè)置限制性條款。但對(duì)于企業(yè)信用評(píng)級(jí)較低、公司治理較差或經(jīng)營(yíng)情況低迷的企業(yè)而言,一方面,債券投資者會(huì)要求發(fā)債企業(yè)使用交叉違約條款以保護(hù)自身債權(quán)不受其他債務(wù)清償?shù)挠绊懀虼斯芾韺訛榇_保債券的順利發(fā)行會(huì)使用交叉違約條款[22];另一方面,交叉違約條款的使用會(huì)受到債券監(jiān)管層的影響,監(jiān)管層基于宏觀市場(chǎng)、行業(yè)及企業(yè)自身風(fēng)險(xiǎn)等因素考量會(huì)讓企業(yè)加入交叉違約條款后發(fā)債[7]。對(duì)于債券投資者而言,交叉違約條款可能是其他投資者與監(jiān)管層對(duì)企業(yè)的風(fēng)險(xiǎn)預(yù)估,從而增大其風(fēng)險(xiǎn)感知。投資者為了規(guī)避風(fēng)險(xiǎn)不會(huì)對(duì)債券企業(yè)進(jìn)行投資,從而加重企業(yè)融資約束,資金的匱乏會(huì)使企業(yè)擱置創(chuàng)新活動(dòng)。

在設(shè)置交叉違約條款后,條款賦予債券投資主體與發(fā)行人協(xié)商的權(quán)力,即債券投資者享有不加速和加速債券到期的權(quán)力。在交叉違約條款被觸發(fā)的情況下,債券投資主體可以選擇不加速到期,并通過(guò)要求發(fā)行企業(yè)增加擔(dān)保、限制新增企業(yè)債券融資等方式以保全自身利益[23]。但這些救濟(jì)措施會(huì)打亂企業(yè)原有的投資、籌資計(jì)劃,增加企業(yè)融資約束影響企業(yè)的正常經(jīng)營(yíng)。上述情況對(duì)于創(chuàng)新資金的擠出可能使企業(yè)創(chuàng)新活動(dòng)停滯。若債券投資主體選擇加速到期債券進(jìn)行提前償付,短期發(fā)行企業(yè)需要償還的債務(wù)金額激增,增大企業(yè)償債壓力使其面臨資金斷裂的風(fēng)險(xiǎn)。為了不再使債務(wù)范圍擴(kuò)張,發(fā)行人需要在短時(shí)間內(nèi)通過(guò)其他籌融資途徑獲得更多資金去償還債務(wù),以防止資金鏈斷裂。這就為代理問(wèn)題的發(fā)生提供了溫床。具體來(lái)說(shuō),管理層為了防止和規(guī)避因觸發(fā)交叉違約條款引起的連鎖違約風(fēng)險(xiǎn),需要獲取持續(xù)且大量的資金支持以確保交叉違約條款合同中所有債券不發(fā)生違約。限制性條款可能會(huì)影響企業(yè)管理者的決策,管理層會(huì)傾向投資高風(fēng)險(xiǎn)高收益的項(xiàng)目決策以獲取足夠資金填補(bǔ)交叉違約條款合同中的債券,委托代理問(wèn)題的增加擠出企業(yè)創(chuàng)新活動(dòng),這必然會(huì)影響企業(yè)價(jià)值,最終不利于企業(yè)長(zhǎng)期發(fā)展[24]。總之,加速到期與否都讓投資者“引火上身”,增加自身投資風(fēng)險(xiǎn);對(duì)發(fā)債企業(yè)而言,由交叉違約條款造成“多米諾”式債務(wù)的堆積也使管理層有機(jī)可乘,加重了委托代理問(wèn)題。

綜上所述,交叉違約條款的使用向外界釋放危險(xiǎn)信號(hào)。這些危險(xiǎn)信號(hào)的警示,讓投資主體對(duì)其利益保全的預(yù)期下降,反而讓債券投資主體陷入更大的風(fēng)險(xiǎn)之中[18],投資主體自然會(huì)要求更高的到期收益或提供更多的附加擔(dān)保等,導(dǎo)致發(fā)債企業(yè)融資成本增加和現(xiàn)有資源的減少,以及企業(yè)委托代理問(wèn)題的加重。由于缺乏資金支持,企業(yè)會(huì)擱置創(chuàng)新活動(dòng)。

由此,本文提出假設(shè)H2:債券交叉違約制度抑制企業(yè)創(chuàng)新。

三、研究設(shè)計(jì)

(一)樣本選擇

本文根據(jù)《投資人保護(hù)條款范例》的發(fā)布時(shí)間,選擇2016—2021年度我國(guó)企業(yè)發(fā)行的所有債券為研究對(duì)象。在剔除數(shù)據(jù)缺失樣本后,最終得到樣本18 793個(gè),其中,含上市公司4 568個(gè),非上市公司14 225個(gè)。為消除極端數(shù)據(jù)對(duì)結(jié)果的影響,本文對(duì)所有連續(xù)變量進(jìn)行了上下1%的縮尾處理。上市公司債券數(shù)據(jù)來(lái)自Wind數(shù)據(jù)庫(kù),企業(yè)創(chuàng)新數(shù)據(jù)來(lái)自CNRDS數(shù)據(jù)庫(kù),經(jīng)濟(jì)數(shù)據(jù)來(lái)自Wind和CSMAR數(shù)據(jù)庫(kù)。非上市公司債券、創(chuàng)新和經(jīng)濟(jì)數(shù)據(jù),除了來(lái)自上述上市公司所對(duì)應(yīng)數(shù)據(jù)庫(kù)外,創(chuàng)新數(shù)據(jù)通過(guò)國(guó)家知識(shí)產(chǎn)權(quán)局,經(jīng)濟(jì)數(shù)據(jù)通過(guò)全國(guó)銀行間同業(yè)拆借中心、上海證券交易所、深圳證券交易所官方網(wǎng)站手工收集補(bǔ)充。

(二)模型構(gòu)建

為檢驗(yàn)債券交叉違約制度對(duì)企業(yè)創(chuàng)新的影響,本文參考楊國(guó)超和蔣安璇[7]、楊興全等[25]研究,建立以下計(jì)量模型:

[????????? Patent/Rd=α0+α1Cross+Controls+BondType+CRA]

[?? +Underwriter+Year+Industry+Province+ε]?? (1)

本模型使用OLS估計(jì),采用發(fā)行人和行業(yè)層面的二維聚類標(biāo)準(zhǔn)誤計(jì)算參數(shù)顯著性。若[α1]顯著為正,則表明債券交叉違約條款的設(shè)立正向促進(jìn)企業(yè)創(chuàng)新活動(dòng);若[α1]顯著為負(fù),表明債券交叉違約條款的設(shè)立負(fù)向抑制企業(yè)創(chuàng)新活動(dòng)。

(三)變量選取

1.解釋變量:交叉違約條款。參考楊國(guó)超和蔣安璇[7]的研究,企業(yè)發(fā)債時(shí)是否使用債券交叉違約條款會(huì)在《募集說(shuō)明書》中明確說(shuō)明。因此,本文定義當(dāng)《募集說(shuō)明書》中含有交叉違約條款時(shí),Cross取值為1,否則為0。

2.被解釋變量:企業(yè)創(chuàng)新。現(xiàn)有研究中對(duì)企業(yè)創(chuàng)新衡量的方法眾多,主要分為使用專利數(shù)量和創(chuàng)新投資占比這兩種衡量方式。在專利數(shù)量方面,由于專利申請(qǐng)周期受眾多因素影響,專利在申請(qǐng)過(guò)程中就對(duì)企業(yè)產(chǎn)生影響,因此用專利申請(qǐng)數(shù)量能更恰當(dāng)?shù)睾饬科髽I(yè)創(chuàng)新[25]。固本文選取未來(lái)一期的專利申請(qǐng)數(shù)量(發(fā)明、使用新型、外觀設(shè)計(jì))加1的自然對(duì)數(shù)作為企業(yè)創(chuàng)新的代理變量(Patent)。在創(chuàng)新投資占比方面,企業(yè)進(jìn)行創(chuàng)新活動(dòng)需要投入大量資金予以支持,通過(guò)計(jì)算創(chuàng)新投入占總資產(chǎn)的比重能夠衡量企業(yè)創(chuàng)新[26],因此本文還使用創(chuàng)新投入占總資產(chǎn)的比重(Rd)來(lái)衡量企業(yè)創(chuàng)新。

3.控制變量。參考楊國(guó)超和蔣安璇[7]、楊興全等[27]的研究,選取債券債項(xiàng)信用評(píng)級(jí)(Rating)、發(fā)行期限(Maturity)、發(fā)行規(guī)模(Proceeds)、是否為國(guó)有企業(yè)(SOE)、是否四大會(huì)計(jì)師事務(wù)所審計(jì)(AUD)、是否為上市公司(ListedFirm)、第一大股東持股比例(Top1)、現(xiàn)金持有水平(CASH)、固定資產(chǎn)占比(PPE)、資產(chǎn)負(fù)債率(LEV)、資產(chǎn)周轉(zhuǎn)率(AT)、銷售收入增長(zhǎng)率(SG)、總資產(chǎn)利潤(rùn)率(ROA)、資產(chǎn)規(guī)模(Assets)、企業(yè)年齡(Age)作為控制變量。同時(shí),考慮到債券特征、時(shí)間、行業(yè)等方面的影響,本文還控制了債券類型(BondType)、信用評(píng)級(jí)機(jī)構(gòu)(CRA)、主承銷商(Underwriter)、年份(Year)、行業(yè)(Industry)、省份(Province)固定效應(yīng)。具體變量如表1所示。

四、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)

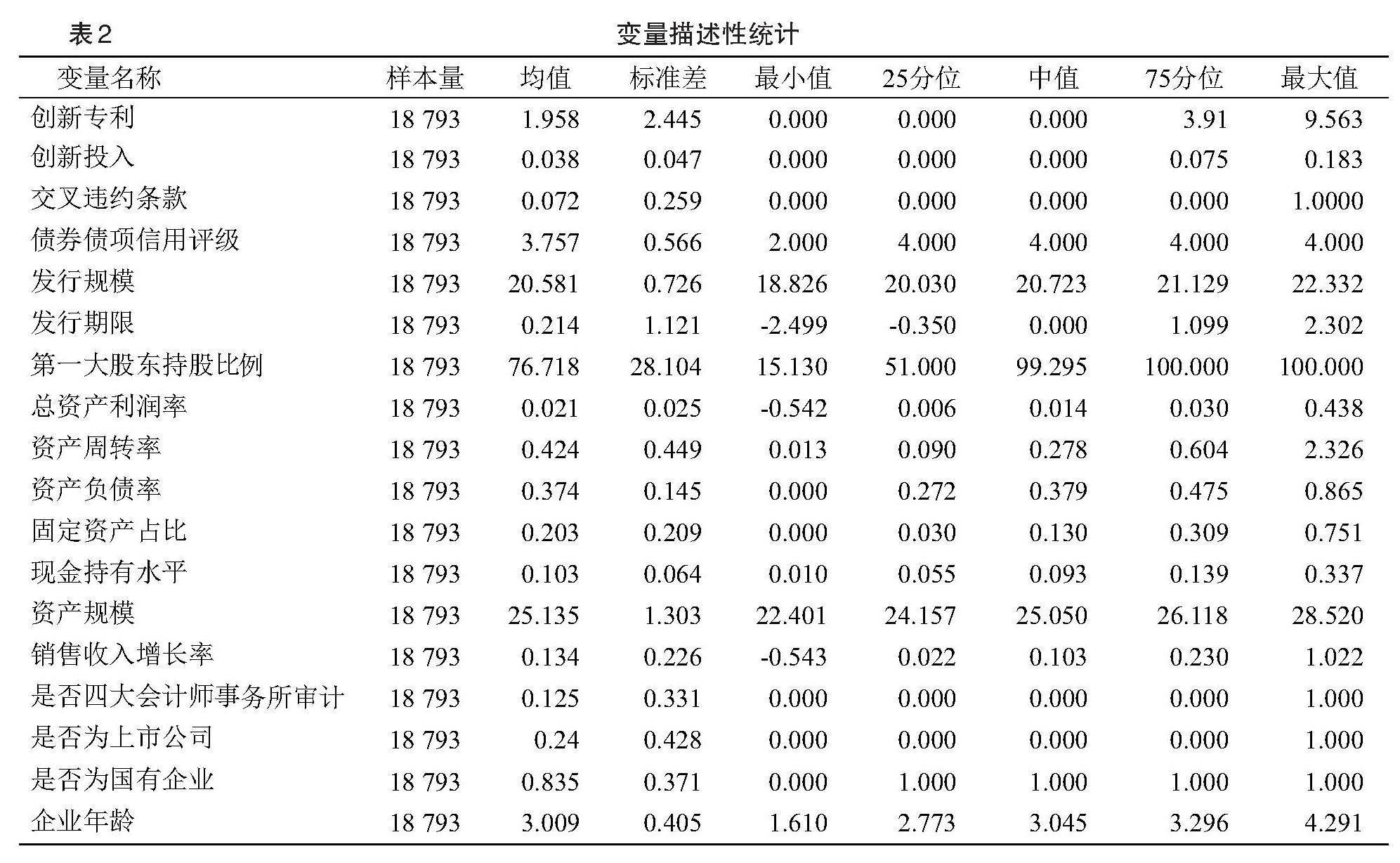

本文主要變量的描述性統(tǒng)計(jì)結(jié)果如表2所示。企業(yè)創(chuàng)新的數(shù)據(jù)表明企業(yè)整體創(chuàng)新水平不高且左偏,差異較大。附有交叉違約條款的債券發(fā)行數(shù)量占總發(fā)行債券的7.18%,且在研究期間內(nèi),附有交叉違約條款的債券發(fā)行數(shù)量不斷上升。

(二)基本檢驗(yàn)結(jié)果

表3報(bào)告了債券交叉違約制度對(duì)企業(yè)創(chuàng)新的回歸結(jié)果。表3中列(1)和列(2)分別為創(chuàng)新專利、創(chuàng)新投入的基準(zhǔn)回歸結(jié)果,與交叉違約條款系數(shù)顯著為正,即債券交叉違約條款的使用會(huì)促進(jìn)企業(yè)創(chuàng)新。企業(yè)債券附有交叉違約條款會(huì)積極保護(hù)投資主體權(quán)益,積極吸引投資者投資緩解企業(yè)融資約束。同時(shí),交叉違約條款的使用增加企業(yè)外部監(jiān)督,進(jìn)而提升公司治理,降低委托代理問(wèn)題,其最終表現(xiàn)為企業(yè)創(chuàng)新的上升,證明了本文的假說(shuō)H1。本文考慮到,企業(yè)創(chuàng)新的不同衡量方式可能對(duì)結(jié)果產(chǎn)生影響,接下來(lái)本文采用公司及其子公司未來(lái)一期專利授權(quán)數(shù)量加1的對(duì)數(shù)作為企業(yè)創(chuàng)新的代理變量和創(chuàng)新投入占營(yíng)業(yè)收入的比重來(lái)衡量企業(yè)創(chuàng)新。表3中列(3)和列(4)的回歸結(jié)果同樣證明債券交叉違約制度能促進(jìn)企業(yè)創(chuàng)新。

(三)穩(wěn)健性檢驗(yàn)

1.傾向得分匹配法。由于在觀測(cè)過(guò)程中,觀測(cè)到的個(gè)體是選擇性進(jìn)入實(shí)驗(yàn)組或?qū)φ战M,為了檢驗(yàn)樣本的自選擇問(wèn)題,本文采用傾向得分匹配法進(jìn)行內(nèi)生性檢驗(yàn),重新建立自然實(shí)驗(yàn)的條件,以避免債券交叉違約條款對(duì)企業(yè)創(chuàng)新產(chǎn)生的非隨機(jī)干擾。本文將是否設(shè)置交叉違約條款,分為實(shí)驗(yàn)組與對(duì)照組,隨后,附有交叉違約條款的債券與在相同發(fā)行年份特征相似的未附有交叉違約條款匹配,以解決樣本選取時(shí)的選擇性偏誤問(wèn)題。表4結(jié)果顯示,在使用傾向得分匹配法解決自選擇偏差后,交叉違約條款的使用積極促進(jìn)了企業(yè)創(chuàng)新,研究結(jié)論保持不變。

2.熵平衡。前文使用的傾向得分匹配法雖然能夠?qū)崿F(xiàn)樣本匹配,但是傾向得分匹配法會(huì)篩去匹配失敗的控制樣本,造成大量的樣本信息的缺失。因此,本文接下來(lái)采取熵平衡的方法克服失去樣本的缺點(diǎn),并且熵平衡法通過(guò)計(jì)算出使實(shí)驗(yàn)組與樣本組所有變量滿足多維平衡的權(quán)重,基于權(quán)重實(shí)現(xiàn)實(shí)驗(yàn)組與對(duì)照組的精確匹配。本文進(jìn)一步采用熵平衡法來(lái)構(gòu)建對(duì)照組,以排除自選擇問(wèn)題對(duì)研究結(jié)果的影響。檢驗(yàn)結(jié)果如表4所示,由此可知前文結(jié)論依舊穩(wěn)健。

3.HECKMAN兩階段檢驗(yàn)。由于研究設(shè)計(jì)等原因,導(dǎo)致并非所有樣本都得到觀測(cè),所選取的樣本中存在缺失值,進(jìn)而導(dǎo)致估計(jì)結(jié)果有偏。為了解決樣本選擇的問(wèn)題,本文使用HECKMAN兩階段方法來(lái)進(jìn)行檢驗(yàn)。從企業(yè)附加交叉違約條款和企業(yè)創(chuàng)新之間的邏輯來(lái)看,債券交叉違約制度是外生的政策影響,實(shí)際上存在著樣本選擇性偏誤和互為因果所引起的內(nèi)生性問(wèn)題:一方面,自身創(chuàng)新能力強(qiáng)的企業(yè)更傾向于獲得更多的資金支持;另一方面,企業(yè)的創(chuàng)新能力往往是投資者在投資篩選過(guò)程中的參考指標(biāo),即創(chuàng)新能力強(qiáng)的企業(yè)更容易獲得投資者的青睞與投資。為了避免由于信息缺漏造成的估計(jì)結(jié)果偏誤及不可信,本文使用HECKMAN兩階段檢驗(yàn)來(lái)控制偏誤對(duì)實(shí)證結(jié)果的影響。本文參考王紅建等[28]的研究,選擇投資收益占凈利潤(rùn)的比重(In)作為做為外生變量來(lái)計(jì)算逆米爾斯比率,由于該收益為企業(yè)非主營(yíng)業(yè)務(wù)收益,因此在經(jīng)濟(jì)意義上與創(chuàng)新無(wú)相關(guān)關(guān)系,滿足外生變量的要求。根據(jù)表5結(jié)果顯示,逆米爾斯比率系數(shù)顯著為正,表明回歸結(jié)構(gòu)會(huì)受到樣本選擇誤差的影響,但控制后的回歸結(jié)果依然顯著為正,證明本文結(jié)論是穩(wěn)健的。

4.滯后檢驗(yàn)。由于企業(yè)創(chuàng)新活動(dòng)的特殊性,創(chuàng)新成果從資金投入到獲得專利及經(jīng)濟(jì)效益往往需要較長(zhǎng)的時(shí)間,因此需要考慮創(chuàng)新數(shù)據(jù)的時(shí)滯性。前文使用未來(lái)一期專利申請(qǐng)數(shù)量加1的對(duì)數(shù)衡量企業(yè)創(chuàng)新,考慮創(chuàng)新的時(shí)滯性是否會(huì)對(duì)本文結(jié)論產(chǎn)生影響,因此,本文參考趙晶等[29]研究,在穩(wěn)健性研究中將被解釋變量期數(shù)調(diào)整為未來(lái)兩期專利申請(qǐng)數(shù)量加1的對(duì)數(shù)來(lái)衡量企業(yè)創(chuàng)新并進(jìn)行回歸。表5中列(3)和列(4)為調(diào)整后被解釋變量的回歸結(jié)果,得到與前文一致的結(jié)論,表明結(jié)果穩(wěn)健。

五、進(jìn)一步分析

(一)融資約束作用機(jī)制

企業(yè)創(chuàng)新活動(dòng)需要大量資金支持,當(dāng)內(nèi)源資金不足時(shí)企業(yè)需要更多融資資金的支持。根據(jù)前文的研究發(fā)現(xiàn),債券交叉違約條款的設(shè)立能促進(jìn)企業(yè)創(chuàng)新。交叉違約條款的設(shè)立是向外界傳達(dá)企業(yè)積極保護(hù)投資者的標(biāo)志,這會(huì)積極吸引投資主體進(jìn)行投資,使得債券發(fā)行企業(yè)的融資難度大大降低,緩解企業(yè)融資約束,進(jìn)而促進(jìn)企業(yè)創(chuàng)新。在現(xiàn)有研究中,融資約束指數(shù)—WW指數(shù)不僅考慮企業(yè)自身的財(cái)務(wù)情況,還包含了企業(yè)所處外部環(huán)境的行業(yè)特征,所考慮范圍更廣泛全面。因此,本文通過(guò)構(gòu)建中介效應(yīng)模型進(jìn)行融資約束(WW)的機(jī)制檢驗(yàn)[30],參考石璋銘和謝存旭[31]、張嘉偉等[32]的研究,使用WW指數(shù)來(lái)衡量融資約束。其中CF代表企業(yè)現(xiàn)金流和總資產(chǎn)的比值,DIVPOS是分紅取值為1的虛擬變量,TLTD是長(zhǎng)期負(fù)債與公司總資產(chǎn)的比值,LNTA是總資產(chǎn)的自然對(duì)數(shù),ISG是公司所屬行業(yè)銷售增長(zhǎng)率,SG是公司的銷售增長(zhǎng)率。WW指數(shù)越大,融資約束困境越嚴(yán)重。具體模型如下:

[??? WW=-0.091×CF-0.062×DIVPOS+0.021×TLTD]

[??????? -0.044×LNTA+0.102×ISG-0.035SG]??????????? (2)

[????? Patent/Rd=α0+α1Cross+Controls+BondType+CRA]

[+Underwriter+Year+Industry+Province+ε]??? (3)

[??? WW=α0+α1Cross+Controls+BondType+CRA]???????????????? [?????????????? +Underwriter+Year+Industry+Province+ε]??? (4)

[??? Patent/Rd=α0+α1Cross+α2WW+Controls+BondType]????? [???? +CRA+Underwriter+Year+Industry+Province+ε]? (5)

模型(2)是[WW]指數(shù)的計(jì)算模型,模型(3)是考察交叉違約條款的使用對(duì)企業(yè)創(chuàng)新的直接影響,模型(4)考察交叉違約條款對(duì)融資約束這一中介變量的直接影響,模型(5)考察交叉違約條款和融資約束對(duì)企業(yè)創(chuàng)新的共同影響。表6中列(1)的結(jié)果顯示,[WW]指數(shù)與交叉違約條款的系數(shù)顯著負(fù)相關(guān),表明債券交叉違約條款的使用會(huì)緩解企業(yè)融資約束;列(2)和列(3)結(jié)果表明,交叉違約條款的使用能積極保護(hù)投資者權(quán)益,吸引更多投資者投資進(jìn)而降低了企業(yè)融資約束,促進(jìn)企業(yè)創(chuàng)新。

(二)公司治理作用機(jī)制

交叉違約條款的設(shè)立,使得債券投資主體通過(guò)債券集合得知到更多有關(guān)于發(fā)債企業(yè)的相關(guān)信息。這在一定程度上加大了對(duì)發(fā)債企業(yè)的有效外部監(jiān)督,降低管理層出于自利動(dòng)機(jī)對(duì)企業(yè)創(chuàng)新活動(dòng)的擠出效應(yīng),能夠減少發(fā)債企業(yè)的委托代理問(wèn)題,提升企業(yè)治理水平。本文將對(duì)委托代理問(wèn)題進(jìn)行研究。本文參考已有研究[33-35],使用管理費(fèi)用占營(yíng)業(yè)收入比值(AC)來(lái)衡量委托代理成本。表6中列(4)結(jié)果表明,管理費(fèi)用占營(yíng)業(yè)收入比值與交叉違約條款的系數(shù)顯著為負(fù)。列(5)和列(6)結(jié)果表明,交叉違約條款的使用通過(guò)增加對(duì)發(fā)債企業(yè)的外部監(jiān)督,降低了企業(yè)委托代理成本,有效提升企業(yè)治理,促進(jìn)企業(yè)創(chuàng)新。

[????? Patent/Rd=α0+α1Cross+Controls+BondType+CRA]

[+Underwriter+Year+Industry+Province+ε]??? (6)

[??? AC=α0+α1Cross+Controls+BondType+CRA]

[??????? +Underwriter+Year+Industry+Province+ε]??? (7)

[????? Patent/Rd=α0+α1Cross+Controls+BondType+CRA]

[ +Underwriter+Year+Industry+Province+ε]?? (8)

(三)異質(zhì)性分析

1.企業(yè)層面

(1)債券發(fā)行人短期償債能力。根據(jù)本文研究結(jié)論,債券交叉違約條款的使用意味著對(duì)投資者的保護(hù)力度更大,投資者會(huì)更愿意投資進(jìn)而正面影響發(fā)債企業(yè)的創(chuàng)新活動(dòng)。發(fā)債企業(yè)的短期償債能力大小在一定程度上代表企業(yè)經(jīng)營(yíng)能力,影響企業(yè)各方面發(fā)展?fàn)顩r。短期償債能力越強(qiáng),意味著企業(yè)擁有更多的內(nèi)源資金。根據(jù)融資優(yōu)序理論,企業(yè)首先會(huì)使用無(wú)交易成本的內(nèi)部融資資金進(jìn)行包括創(chuàng)新活動(dòng)在內(nèi)的企業(yè)活動(dòng)。短期償債能力強(qiáng)的企業(yè)會(huì)優(yōu)先使用內(nèi)部資金進(jìn)行創(chuàng)新,并不會(huì)主動(dòng)推動(dòng)交叉違約條款的設(shè)置來(lái)促進(jìn)企業(yè)創(chuàng)新活動(dòng)。本文使用速動(dòng)比率來(lái)衡量債券發(fā)行方短期償債能力。其中速動(dòng)比率=(流動(dòng)資產(chǎn)-預(yù)付賬款-存貨)/流動(dòng)負(fù)債。表7的結(jié)果顯示,交叉違約條款與速動(dòng)比率的交乘項(xiàng)系數(shù)顯著為負(fù),表明擁有更高短期償債能力的發(fā)債企業(yè)擁有更多的內(nèi)源資產(chǎn)、短期償債能力更強(qiáng),融資約束程度小,此時(shí)企業(yè)不會(huì)推動(dòng)外源性融資即通過(guò)設(shè)置交叉違約條款進(jìn)行債券融資來(lái)推動(dòng)企業(yè)創(chuàng)新。

(2)債券是否設(shè)置“事前”類限制條款。“事前”類限制性條款包括財(cái)務(wù)指標(biāo)承諾、控制權(quán)轉(zhuǎn)移,是在違約未發(fā)生前的限制性條款,其能約束發(fā)行人和債權(quán)人之間的權(quán)力與義務(wù)。“事前”類限制性條款能夠有效緩解公司代理問(wèn)題和降低債務(wù)成本[36]。當(dāng)發(fā)債企業(yè)使用了“事前”類限制條款,增加對(duì)自身約束從而保護(hù)債券投資者權(quán)益,根據(jù)風(fēng)險(xiǎn)與收益匹配原則,投資者愿意以更低的價(jià)格購(gòu)入債券,發(fā)債企業(yè)能夠降低融資成本并緩解融資約束。“事前”類限制條款與交叉違約條款在功能上有一定程度的重疊,此時(shí)企業(yè)還會(huì)推動(dòng)使用交叉違約條款這一違約發(fā)生后的“事后”類限制條款嗎?本文參考楊國(guó)超和蔣安璇[7]、劉辰嫣和肖作平[9]的做法,區(qū)分債券是否設(shè)置“事前”類限制條款。表7的結(jié)果表明,交叉違約條款與是否設(shè)置“事前”限制條款的交乘項(xiàng)系數(shù)顯著為負(fù),即交叉違約條款的設(shè)置了“事前”類限制條款的發(fā)債企業(yè),一方面自身已然受到限制條款的約束從而保護(hù)投資者吸引投資,另一方面只有當(dāng)交叉違約條款設(shè)置所帶來(lái)的利益(降低融資成本)大于其設(shè)置成本時(shí),企業(yè)才會(huì)選擇同時(shí)使用交叉違約條款。“事前”類限制條款的設(shè)置,會(huì)放緩對(duì)交叉違約條款對(duì)企業(yè)創(chuàng)新的促進(jìn)作用。

2.行業(yè)層面

(1)行業(yè)競(jìng)爭(zhēng)度。企業(yè)進(jìn)行債券融資時(shí),投資者會(huì)從風(fēng)險(xiǎn)和收益兩個(gè)角度考察公司的行業(yè)競(jìng)爭(zhēng)度[32]。行業(yè)競(jìng)爭(zhēng)程度越高,企業(yè)的經(jīng)營(yíng)穩(wěn)定性與持續(xù)性難度加大,未來(lái)收益的不確定性也更高,有著較大的破產(chǎn)風(fēng)險(xiǎn)[37]。高行業(yè)競(jìng)爭(zhēng)度,讓投資者面臨的資金收回風(fēng)險(xiǎn)增加,其投資積極性下降,從而加重了企業(yè)融資約束,創(chuàng)新活動(dòng)會(huì)因資金缺乏而停滯。交叉違約條款的使用能夠通過(guò)加大對(duì)投資者權(quán)利保護(hù),吸引投資者投資,緩解企業(yè)融資約束,激發(fā)企業(yè)創(chuàng)新活力。本文使用行業(yè)競(jìng)爭(zhēng)度指數(shù)來(lái)衡量行業(yè)競(jìng)爭(zhēng)度。表8列(1)和列(2)的結(jié)果顯示,交叉違約條款與行業(yè)競(jìng)爭(zhēng)度的交乘項(xiàng)系數(shù)顯著為正,即交叉違約條款對(duì)擁有高行業(yè)競(jìng)爭(zhēng)度的發(fā)債企業(yè),能夠增強(qiáng)其對(duì)企業(yè)創(chuàng)新的促進(jìn)作用。由于行業(yè)內(nèi)高度的競(jìng)爭(zhēng)壓力,倒逼企業(yè)不得不進(jìn)行企業(yè)創(chuàng)新活動(dòng),以獲得企業(yè)核心競(jìng)爭(zhēng)力和生存空間。因此,在行業(yè)競(jìng)爭(zhēng)度更大時(shí),企業(yè)為了獲得資金支持,會(huì)促進(jìn)交叉違約條款對(duì)創(chuàng)新活動(dòng)的正向影響。

(2)同行業(yè)違約情況。債券市場(chǎng)的違約情況具有傳染效應(yīng)[38],會(huì)向債券投資者傳達(dá)風(fēng)險(xiǎn)信號(hào)。由于同行業(yè)公司其經(jīng)意范圍、運(yùn)行模式等具有相似性,這便意味著同行業(yè)公司會(huì)面臨相同的風(fēng)險(xiǎn)[39]。當(dāng)行業(yè)中出現(xiàn)違約情況,會(huì)提高債券投資者的風(fēng)險(xiǎn)感知并且其會(huì)要求增加預(yù)期收益,從而增加了企業(yè)融資難度。可以預(yù)期,交叉違約條款促進(jìn)企業(yè)創(chuàng)新會(huì)因同行業(yè)違約情況的不同而出現(xiàn)差異。本文設(shè)置債券發(fā)行前一年,行業(yè)內(nèi)是否出現(xiàn)債券違約情況這一虛擬變量(D),來(lái)研究交叉違約條款對(duì)企業(yè)創(chuàng)新的影響。表8中列(3)和列(4)的結(jié)果顯示,交叉違約條款與同行業(yè)違約情況的交乘項(xiàng)系數(shù)顯著為正,即行業(yè)出現(xiàn)違約情況,債券投資者考慮到同行業(yè)風(fēng)險(xiǎn)的相似性,為了保護(hù)自身利益,而減少對(duì)違約企業(yè)同行業(yè)的債券投資,使同行業(yè)其他企業(yè)融資約束加重。此時(shí)同行業(yè)其他企業(yè)會(huì)通過(guò)使用交叉違約條款吸引投資者投資,從而強(qiáng)化了交叉違約條款對(duì)企業(yè)創(chuàng)新的促進(jìn)作用。

3.經(jīng)濟(jì)政策不確定性

近年來(lái)全球經(jīng)濟(jì)環(huán)境狀況頻發(fā),使我國(guó)經(jīng)濟(jì)政策不確定性增加。經(jīng)濟(jì)政策不確定性會(huì)加劇信息不對(duì)稱,還會(huì)引發(fā)更為嚴(yán)重的代理問(wèn)題,增加企業(yè)內(nèi)部人的自利行為[40],因此投資者出于自身利益考慮,會(huì)減少對(duì)企業(yè)的投資。此時(shí)企業(yè)會(huì)促進(jìn)使用交叉違約條款,通過(guò)提升公司治理來(lái)保護(hù)投資者權(quán)益,積極吸引投資者投資。因此本文預(yù)計(jì)經(jīng)濟(jì)政策不確定性會(huì)加強(qiáng)交叉違約條款對(duì)企業(yè)創(chuàng)新的正向影響。本文使用中國(guó)經(jīng)濟(jì)政策不確定性指數(shù)[41]來(lái)衡量經(jīng)濟(jì)政策不確定性程度。本文將債券發(fā)行前一年的經(jīng)濟(jì)政策不確定指數(shù)的自然對(duì)數(shù)作為經(jīng)濟(jì)政策不確定性的代理變量。由表9中列(1)和列(2)結(jié)果顯示,交叉違約條款與經(jīng)濟(jì)政策不確定性的交乘項(xiàng)系數(shù)顯著為正,表明經(jīng)濟(jì)政策的不確定性增加會(huì)推動(dòng)企業(yè)使用交叉違約條款,增強(qiáng)交叉違約條款對(duì)企業(yè)創(chuàng)新的正向影響。

(四)經(jīng)濟(jì)后果分析

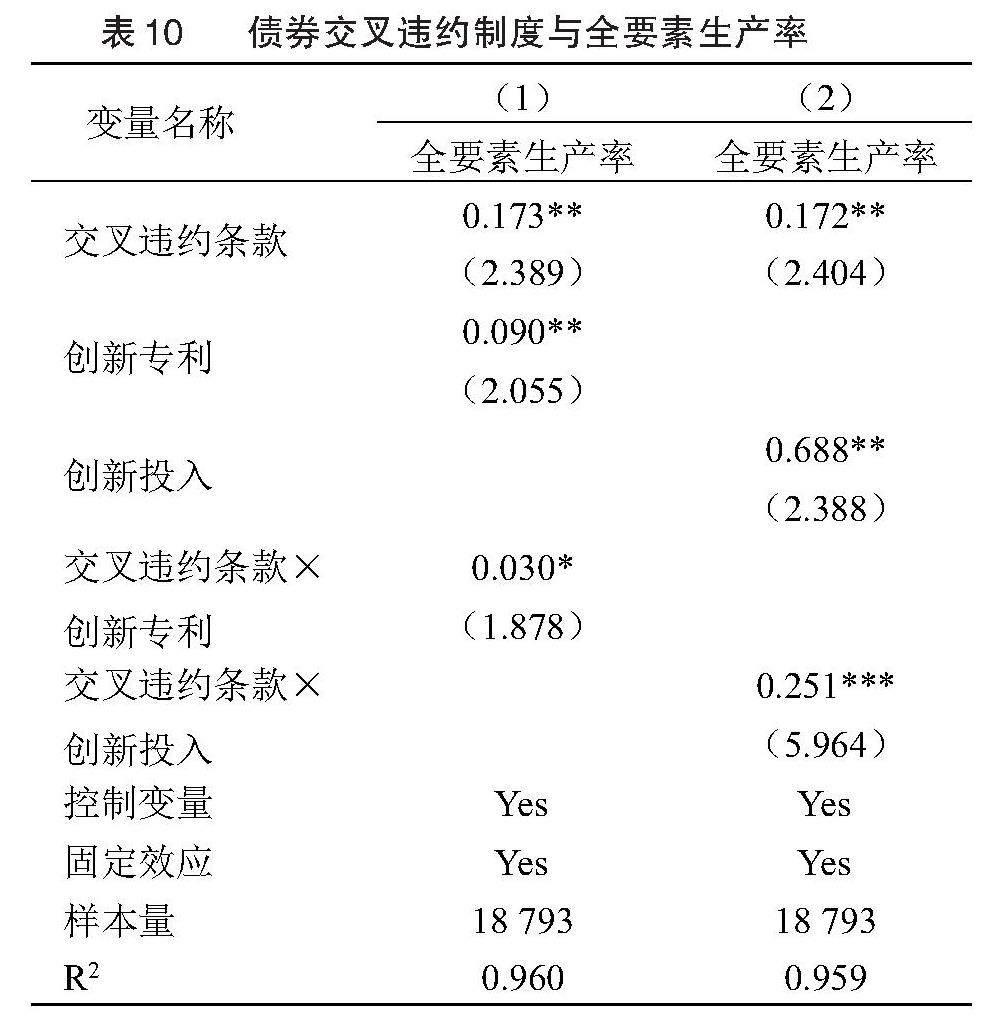

債券交叉違約制度緩解了企業(yè)融資約束,削弱了企業(yè)委托代理問(wèn)題,促進(jìn)企業(yè)創(chuàng)新。對(duì)企業(yè)而言,創(chuàng)新能否成為經(jīng)濟(jì)增長(zhǎng)的源泉尤為重要,不能增加企業(yè)經(jīng)濟(jì)的創(chuàng)新活動(dòng)將毫無(wú)意義。因此本文將繼續(xù)探究交叉違約條款的使用能否通過(guò)企業(yè)創(chuàng)新為企業(yè)帶來(lái)經(jīng)濟(jì)增長(zhǎng)。全要素生產(chǎn)率常常被視為企業(yè)經(jīng)濟(jì)增長(zhǎng)的指標(biāo),有學(xué)者研究發(fā)現(xiàn)隨著企業(yè)整體的研發(fā)規(guī)模和創(chuàng)新能力的增加,全要素生產(chǎn)率將得到提升[42]。由此本文借鑒魯曉東和連玉君[43]的研究,根據(jù)模型(9)進(jìn)行固定效應(yīng)回歸,其擬合值的殘差為全要素生產(chǎn)率(TFP),本文使用模型(10)來(lái)考察交叉違約條款使用下的企業(yè)創(chuàng)新對(duì)全要素生產(chǎn)率的影響。其中,Sales為營(yíng)業(yè)收入的自然對(duì)數(shù),PPE為固定資產(chǎn)的自然對(duì)數(shù),Employee為員工人數(shù)的自然對(duì)數(shù)。

[?????? Sales=α0+α1PPE+α2Employee+Year+Firm+ε] (9)[????? TFP=α0+α1Cross+α2Patent/Rd+α3Cross×Paten/Rd]

[????? +Controls+BomdType+CRA+Underwriter+Year]???????????????? [+Industry+Province+ε]?????????????????????????????? (10)

由表10結(jié)果顯示,交叉違約條款與全要素生產(chǎn)率系數(shù)顯著為正,交乘項(xiàng)與全要素生產(chǎn)率的系數(shù)也均顯著為正,這表明交叉違約條款使用下的企業(yè)創(chuàng)新能夠提高全要素生產(chǎn)率,企業(yè)設(shè)置交叉違約條款促進(jìn)創(chuàng)新,企業(yè)技術(shù)及核心競(jìng)爭(zhēng)力提升的同時(shí),帶動(dòng)了企業(yè)全要素生產(chǎn)率的增長(zhǎng)。為促進(jìn)經(jīng)濟(jì)發(fā)展提供了新的動(dòng)能,推動(dòng)企業(yè)高質(zhì)量發(fā)展。

六、結(jié)論與啟示

目前我國(guó)債券市場(chǎng)正處于市場(chǎng)化的重要階段,防范化解系統(tǒng)性金融風(fēng)險(xiǎn)尤為重要。在債券合同中引入交叉違約條款,旨在通過(guò)建立債券網(wǎng)絡(luò)關(guān)系形成預(yù)警系統(tǒng)以保護(hù)債券投資主體利益。本文基于2016年9月8日至2021年度我國(guó)公司發(fā)行的全部債券為樣本,考察債券交叉違約條款對(duì)企業(yè)創(chuàng)新的影響及路徑機(jī)制。研究發(fā)現(xiàn):(1)債券交叉違約制度促進(jìn)了企業(yè)創(chuàng)新活動(dòng)。(2)債券交叉違約條款的使用能夠緩解企業(yè)融資約束。并且通過(guò)增強(qiáng)外部監(jiān)督提升公司治理,促進(jìn)企業(yè)創(chuàng)新。(3)在債券發(fā)行人短期償債能力低、未設(shè)置“事前”類限制條款、處于高行業(yè)競(jìng)爭(zhēng)度、有同行業(yè)違約、經(jīng)濟(jì)政策不確定性高的情況下,交叉違約條款對(duì)企業(yè)創(chuàng)新的促進(jìn)作用會(huì)增加。(4)進(jìn)一步研究表明,交叉違約條款的使用能夠提升企業(yè)全要素生產(chǎn)率。

根據(jù)本文結(jié)論得出以下啟示:(1)對(duì)于資本市場(chǎng)而言,推動(dòng)債券市場(chǎng)的持續(xù)發(fā)展顯得尤為關(guān)鍵。債券交叉違約制度不僅能夠有效緩解企業(yè)的融資約束,還能顯著降低企業(yè)在創(chuàng)新過(guò)程中的資金限制。特別是在經(jīng)濟(jì)不確定性加劇的背景下,這一制度更能夠?yàn)槠髽I(yè)提供穩(wěn)定的資金來(lái)源,確保創(chuàng)新活動(dòng)的持續(xù)穩(wěn)定發(fā)展。因此,應(yīng)更加關(guān)注各相關(guān)制度間的相互銜接與協(xié)調(diào),以推動(dòng)債券市場(chǎng)的制度不斷完善,為企業(yè)創(chuàng)造更加良好的融資環(huán)境。(2)對(duì)于企業(yè)而言,合理利用交叉違約條款至關(guān)重要。這不僅可以為企業(yè)提供穩(wěn)定的資金支持,使其在激烈的行業(yè)競(jìng)爭(zhēng)中獲得優(yōu)勢(shì),還能助力企業(yè)培育和發(fā)展核心競(jìng)爭(zhēng)力,從而實(shí)現(xiàn)高質(zhì)量發(fā)展。在此過(guò)程中,企業(yè)應(yīng)避免條款使用成本超出其帶來(lái)的經(jīng)濟(jì)增量,而應(yīng)結(jié)合實(shí)際情況,靈活運(yùn)用這一工具,有效緩解融資約束。通過(guò)因地制宜、因情施策的策略,企業(yè)可以最大限度地釋放發(fā)展?jié)摿Γ瑢?shí)現(xiàn)可持續(xù)的、穩(wěn)健的增長(zhǎng)。(3)對(duì)政府部門而言,應(yīng)加大債券市場(chǎng)對(duì)債券投資者的保護(hù)力度。交叉違約條款通過(guò)集合債券形成風(fēng)險(xiǎn)預(yù)警機(jī)制,為投資者提供了有力的權(quán)益保障,從而有效吸引投資者參與到債券市場(chǎng),并正面推動(dòng)企業(yè)的高質(zhì)量發(fā)展。這種舉措不僅有利于維護(hù)投資者的利益,也能為企業(yè)創(chuàng)造更加良好的融資環(huán)境,實(shí)現(xiàn)企業(yè)與投資者的共贏發(fā)展。

參考文獻(xiàn):

[1]侯尚法.稅收激勵(lì)、創(chuàng)新補(bǔ)貼與文化企業(yè)技術(shù)創(chuàng)新[J].深圳大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版),2022,39(05):51-62.

[2]劉超,趙磊.債券市場(chǎng)促進(jìn)“一帶一路”多元化融資初探[J].當(dāng)代經(jīng)濟(jì)研究,2023(04):70-77.

[3]金鵬輝.公司債券市場(chǎng)發(fā)展與社會(huì)融資成本[J].金融研究,2010(03):16-23.

[4]馮果,閻維博.論債券限制性條款及其對(duì)債券持有人利益之保護(hù)[J].現(xiàn)代法學(xué),2017,39(04):40-53.

[5]KRUFT S R.Cross-default provisions in financing and derivatives transactions[J].Banking Law Journal,1996,113(3):216-240.

[6]KOGIN K,ISNAENI,PRASETYAWATI.Ratio legis of using cross collateral and cross default clauses in banking credit contract[J].Journal of Law,Policy and Globalization,2018,78:82-92.

[7]楊國(guó)超,蔣安璇.債券投資者的“保護(hù)盾”還是債務(wù)違約的“多米諾”——對(duì)債券交叉違約制度的分析[J].中國(guó)工業(yè)經(jīng)濟(jì),2022(05):140-158.

[8]MANSI S A,QI Y X,WALD J K.Bond covenants, bankruptcy risk,and the cost of debt[J].Journal of Corporate Finance,2021,66(1):1-28.

[9]劉辰嫣,肖作平.事件類限制性條款與債券信用利差——基于公司債市場(chǎng)的經(jīng)驗(yàn)研究[J].會(huì)計(jì)研究,2022(09):140-151.

[10]朱金鶴,張瑤.科技創(chuàng)新有效促進(jìn)了經(jīng)濟(jì)增長(zhǎng)嗎?——基于社會(huì)過(guò)濾的調(diào)節(jié)效應(yīng)[J].新疆農(nóng)墾經(jīng)濟(jì),2019(07):38-46.

[11]千慧雄,安同良.中國(guó)金融深化對(duì)企業(yè)技術(shù)創(chuàng)新的影響機(jī)制研究[J].南京社會(huì)科學(xué),2022,417(07):50-60.

[12]顧群,翟淑萍.高新技術(shù)企業(yè)融資約束與R&D投資和企業(yè)成長(zhǎng)性的相關(guān)性研究[J].財(cái)經(jīng)論叢,2011,160(05):86-91.

[13]鐘宇翔,呂懷立,李婉麗.管理層短視、會(huì)計(jì)穩(wěn)健性與企業(yè)創(chuàng)新抑制[J].南開管理評(píng)論,2017,20(06):163-177.

[14]BRONWYN HALL.The financing of research and development[J].Oxford Review of Economic Policy,2002,18(1):35-51.

[15]AGHION P,ANGELETOS G,BANERJEE A,et al. Volatility and growth:credit constraints and the composition of investment[J].Journal of Monetary Economics,2010,57(3):246-265.

[16]韓松,習(xí)媛杰.風(fēng)險(xiǎn)視角下企業(yè)治理結(jié)構(gòu)和研發(fā)創(chuàng)新——基于委托代理模型的研究[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2021,41(04):39-53.

[17]HARRISON HONG,JEFFREY D KUBIK,JEREMY C STEIN.Thy neighbors portfolio:word-of-mouth effects in the holdings and trades of money managers[J].The Journal of Finance,2005,60(6):2801-2824.

[18]BEATTY A,LIAO S,WEBER J.Evidence on the determinants and economic consequences of delegated monitoring[J].Journal of Accounting and Economics,2012,53(3):183-205.

[19]MA Z M,D STICE,et al.The effect of bank monitoring on public bond terms[J].Journal of Financial Economics,2019,133(2):379-396.

[20]HAHN D.The roles of acceleration[J].DePaul Bus.& Comm.LJ,2009(8):229-252.

[21]SMITH JR C W,WARNER J B.On financial contracting:an analysis of bond covenants[J].Journal of financial economics,1979,7(2):117-161.

[22]FRIDSON M,XU X,LIU R,et al.Do bond covenants affect borrowing costs?[J].Journal of Applied Corporate Finance,2014,26(2):79-84.

[23]SHLEIFER A,VISHNY R W.Management entrenchment:The case of manager-specific investments[J].Journal of financial economics,1989,25(1):123-139.

[24]BOZANIC Z.The ex-ante monitoring role of accounting covenants in public debt[J].Journal of Business Finance & Accounting,2016,43(7-8):803-829.

[25]黎文靖,鄭曼妮.實(shí)質(zhì)性創(chuàng)新還是策略性創(chuàng)新?——宏觀產(chǎn)業(yè)政策對(duì)微觀企業(yè)創(chuàng)新的影響[J].經(jīng)濟(jì)研究,2016,51(04):60-73.

[26]陳利,王天鵬,吳玉梅,等.政府補(bǔ)助、數(shù)字普惠金融與企業(yè)創(chuàng)新——基于信息制造類上市公司的實(shí)證分析[J].當(dāng)代經(jīng)濟(jì)研究,2022(01):107-117.

[27]楊興全,王麗麗,楊征.機(jī)構(gòu)投資者網(wǎng)絡(luò)關(guān)系與企業(yè)創(chuàng)新:信息資源和信息治理[J].當(dāng)代財(cái)經(jīng),2021(11):76-88.

[28]王紅建,曹瑜強(qiáng),楊慶,等.實(shí)體企業(yè)金融化促進(jìn)還是抑制了企業(yè)創(chuàng)新——基于中國(guó)制造業(yè)上市公司的經(jīng)驗(yàn)研究[J].南開管理評(píng)論,2017,20(01):155-166.

[29]趙晶,遲旭,孫澤君.“協(xié)調(diào)統(tǒng)一”還是“各自為政”:政策協(xié)同對(duì)企業(yè)自主創(chuàng)新的影響[J].中國(guó)工業(yè)經(jīng)濟(jì),2022(08):175-192.

[30]溫忠麟,張雷,侯杰泰,等.中介效應(yīng)檢驗(yàn)程序及其應(yīng)用[J].心理學(xué)報(bào),2004(5):614-620.

[31]石璋銘,謝存旭.銀行競(jìng)爭(zhēng)、融資約束與戰(zhàn)略性新興產(chǎn)業(yè)技術(shù)創(chuàng)新[J].宏觀經(jīng)濟(jì)研究,2015(08):117-126.

[32]張嘉偉,胡丹丹,周磊.數(shù)字經(jīng)濟(jì)能否緩解管理層短視行為?——來(lái)自真實(shí)盈余管理的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)管理,2022,44(01):122-139.

[33]王亮亮,張海洋,張路,等.子公司利潤(rùn)分回與企業(yè)集團(tuán)的代理成本——基于中國(guó)資本市場(chǎng)“雙重披露制”的檢驗(yàn)[J].會(huì)計(jì)研究,2021,409(11):114-130.

[34]林鐘高,邱悅旻.供應(yīng)商—客戶關(guān)系與代理成本[J].北京工商大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2020,35(06):28-41,55.

[35]周澤將,鄒冰清.監(jiān)事會(huì)經(jīng)濟(jì)獨(dú)立性與代理成本[J].財(cái)貿(mào)研究,2020,31(02):97-110.

[36]史永東,王三法,齊燕山.契約條款能夠降低債券發(fā)行利率嗎?——基于中國(guó)上市公司債券的實(shí)證研究[J].證券市場(chǎng)導(dǎo)報(bào),2018(02):49-58.

[37]MACKAY P,PHILLIPS G M.How does industry affect firm financial structure?[J].The review of financial studies,2005,18(4):1433-1466.

[38]楊希雅,石寶峰.債券違約是否存在區(qū)域傳染?——基于中國(guó)債券市場(chǎng)融資成本視角[J].運(yùn)籌與管理,2022,31(11):186-193.

[39]LEARY T M ,ROBERTS R M.Do peer firms affect corporate financial policy?[J].The Journal of Finance,2014,69(1):139-178.

[40]張洪輝,平帆,章琳一.經(jīng)濟(jì)政策不確定性與內(nèi)部人尋租:來(lái)自內(nèi)部人交易超額收益的證據(jù)[J].會(huì)計(jì)研究,2020(06):147-157.

[41]方明月,聶輝華,阮睿,等.企業(yè)數(shù)字化轉(zhuǎn)型與經(jīng)濟(jì)政策不確定性感知[J].金融研究,2023(02):21-39.

[42]羅佳,張蛟蛟,李科.數(shù)字技術(shù)創(chuàng)新如何驅(qū)動(dòng)制造業(yè)企業(yè)全要素生產(chǎn)率?——來(lái)自上市公司專利數(shù)據(jù)的證據(jù)[J].財(cái)經(jīng)研究,2023,49(02):95-109,124.

[43]魯曉東,連玉君.中國(guó)工業(yè)企業(yè)全要素生產(chǎn)率估計(jì):1999—2007[J].經(jīng)濟(jì)學(xué)(季刊),2012,11(02):541-558.

責(zé)任編輯:李亞利

○

引用格式:

丁云飛,張記元.債券交叉違約制度與企業(yè)創(chuàng)新:促進(jìn)還是抑制[J].新疆農(nóng)墾經(jīng)濟(jì),2024(05):78-92.

①數(shù)據(jù)來(lái)自Wind數(shù)據(jù)庫(kù)。

Cross Default System of Bonds and Corporate Innovation: Promoting or Inhibiting?

Ding Yunfei? Zhang Jiyuan

(School of Economics and Management, Shihezi University, Shihezi 832000,? China )

Abstract: Issuing bonds is an important way for enterprises to raise funds. The article takes all bonds issued by Chinese enterprises from 2016 to 2021 as research samples and empirically tests the impact of cross default system on corporate innovation. The research results indicate that the cross default system of bonds promotes corporate innovation and the cross default system mainly affects corporate innovation by alleviating financing constraints and principal-agent problems.? Meanwhile, the cross default system has a more significant promoting effect on innovation in bond issuing enterprises with low short-term solvency, no “prior” restrictive clauses, default situations in the industry, and high economic policy uncertainty. The economic consequence test shows that the bond cross default system improves the total factor productivity of enterprises. Research suggests that greater protection should be provided to bond investors to promote the healthy development of the bond market.

Key words: cross default; enterprise innovation; financing constraints; corporate governance

(上接第65頁(yè))

Research on the Influence of Digital Literacy on the Employment Quality

of Migrant Workers

Yao Hongmin?? Xie Huiqiang

(School of Economics, Guizhou University, Guiyang 550025, China)

Abstract: Digital literacy is the key for migrant workers to integrating into the digital society, improve the quality of employment and enjoy the digital dividends. Based on the 2018 China Family Panel Studies (CFPS) questionnaire data, this paper examines the impact and mechanism of digital literacy on the employment quality of migrant workers, and deeply analyzes the different effects of different dimensions of digital literacy on the employment quality of migrant workers. The results are as follows. (1)Digital literacy has a significant role in promoting the employment of migrant workers. This conclusion is still valid after considering endogenous problems and undergoing a series of robustness tests. (2)The effect of “skill learning” digital literacy on the employment quality of migrant workers is significantly higher than that of “social entertainment” digital literacy. (3)The promotion effect of digital literacy on the employment quality of the new generation of migrant workers and migrant workers with higher education level is more obvious. (4)Digital literacy can significantly promote person-post matching, maintain and expand social capital, and then improve the employment quality of migrant workers. Based on the above research, it is proposed that digital literacy should be incorporated into the vocational ability cultivation system of migrant workers, the group adaptability of digital literacy cultivation should be realized, and the digital employment platform should be standardized to ensure the high-quality employment of migrant workers.

Key words: migrant workers; digital literacy; employment quality; person-post matching; social capital

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵(lì)志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時(shí)代金融(2016年23期)2016-10-31 13:23:15

時(shí)代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:55:41

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:47:18