博弈視角下數(shù)字時代互聯(lián)網(wǎng)金融風(fēng)險監(jiān)控模式研究

2024-12-31 00:00:00林喬青

經(jīng)濟(jì)研究導(dǎo)刊 2024年10期

關(guān)鍵詞:互聯(lián)網(wǎng)金融

摘" "要:在數(shù)字化發(fā)展時期,互聯(lián)網(wǎng)技術(shù)發(fā)展迅速,金融業(yè)不斷創(chuàng)新和發(fā)展,互聯(lián)網(wǎng)金融日益凸顯。無論是支付轉(zhuǎn)賬還是交易匯款,由于其獨(dú)特而突出的安全和便利性,互聯(lián)網(wǎng)金融在很短的時間內(nèi)迅速占領(lǐng)了市場。因此,將理論探索、實(shí)證分析、數(shù)據(jù)調(diào)查和決策思維相結(jié)合,構(gòu)建了數(shù)字化背景下的互聯(lián)網(wǎng)金融風(fēng)險評估系統(tǒng),并對互聯(lián)網(wǎng)金融管理模式進(jìn)行了深入探討,分析了財務(wù)風(fēng)險監(jiān)控的博弈問題。

關(guān)鍵詞:博弈;互聯(lián)網(wǎng)金融;風(fēng)險監(jiān)控

中圖分類號:F830.9" " " "文獻(xiàn)標(biāo)志碼:A" " " 文章編號:1673-291X(2024)10-0058-05

引言

隨著信息技術(shù)、云計算、大型數(shù)據(jù)和社交網(wǎng)絡(luò)的快速發(fā)展,新技術(shù)得到了迅猛的發(fā)展(Best2008)[1]。相比于傳統(tǒng)金融,互聯(lián)網(wǎng)金融的發(fā)展軌跡、組織形式和運(yùn)行模式已經(jīng)有了深刻的改變,對金融業(yè)可持續(xù)發(fā)展產(chǎn)生了深遠(yuǎn)的影響。如今,互聯(lián)網(wǎng)金融已成為世界經(jīng)濟(jì)發(fā)展的主要焦點(diǎn)(Liu2013)[2]。然而,伴隨經(jīng)濟(jì)的快速發(fā)展,人們對互聯(lián)網(wǎng)金融風(fēng)險的認(rèn)識并沒有上升,相關(guān)的立法和監(jiān)管也沒有及時跟上。信息安全和金融風(fēng)險問題可能會導(dǎo)致金融行業(yè)經(jīng)營秩序的中斷和混亂,因此,解決互聯(lián)網(wǎng)金融的快速發(fā)展和監(jiān)管的矛盾非常重要。健全體制機(jī)制、完善法律法規(guī)、創(chuàng)新技術(shù)支撐,聚焦實(shí)現(xiàn)金融發(fā)展與監(jiān)控的平衡,互聯(lián)網(wǎng)金融才能走上持續(xù)、穩(wěn)健發(fā)展的正確軌道。

一、文獻(xiàn)綜述

互聯(lián)網(wǎng)技術(shù)的迅速發(fā)展,深刻推動著科技金融的一體化、數(shù)字化、自助式運(yùn)行。隨著數(shù)字貨幣、區(qū)塊鏈泡沫聚集,風(fēng)險水平上升,金融風(fēng)險監(jiān)控成為保障互聯(lián)網(wǎng)金融穩(wěn)步持續(xù)發(fā)展的重要手段,數(shù)字化互聯(lián)網(wǎng)金融風(fēng)險監(jiān)控模式的研究也逐漸受到了學(xué)術(shù)界和業(yè)界的關(guān)注。

王立國等認(rèn)為,在法律、經(jīng)濟(jì)、技術(shù)等角度創(chuàng)新監(jiān)管模式,有利于及時發(fā)現(xiàn)和控制網(wǎng)絡(luò)金融風(fēng)險(王立國,許愛萍,2014)[3]。有學(xué)者提出了附帶可控風(fēng)險與半可控風(fēng)險的P2B互聯(lián)網(wǎng)金融風(fēng)險量化模型(胡辰,2017)[4]。有研究者構(gòu)建了可用于度量互聯(lián)網(wǎng)金融風(fēng)險的g-VaR模型(馬慧子,等,2022)[5]。一些研究者提出了基于區(qū)塊鏈技術(shù)的互聯(lián)網(wǎng)金融風(fēng)險監(jiān)控模式,以及基于AHP-FCM 模型對區(qū)塊鏈技術(shù)下互聯(lián)網(wǎng)金融風(fēng)險進(jìn)行識別分析(紀(jì)曉東,等,2020)[6]。

一些研究者提出了基于大數(shù)據(jù)和人工智能技術(shù)的互聯(lián)網(wǎng)金融風(fēng)險監(jiān)控模式。例如,米傳民等(2019)運(yùn)用t-SNE機(jī)器學(xué)習(xí)模型進(jìn)行我國互聯(lián)網(wǎng)金融發(fā)展的降維和聚類分析,得到我國互聯(lián)網(wǎng)金融空間聚集和不同業(yè)務(wù)模式發(fā)展的分布特征[7]。

王永利等人提出了一種基于大數(shù)據(jù)和機(jī)器學(xué)習(xí)的互聯(lián)網(wǎng)金融風(fēng)險監(jiān)控模型。該模型可以通過對大量數(shù)據(jù)的分析和挖掘,實(shí)現(xiàn)對互聯(lián)網(wǎng)金融風(fēng)險的實(shí)時監(jiān)控和預(yù)警。另外,張宇等人提出了一種基于深度學(xué)習(xí)和自然語言處理技術(shù)的互聯(lián)網(wǎng)金融風(fēng)險監(jiān)控模型。該模型可以對互聯(lián)網(wǎng)金融平臺上的文本信息進(jìn)行分析和識別,從而實(shí)現(xiàn)對互聯(lián)網(wǎng)金融風(fēng)險的監(jiān)控和預(yù)警。

綜上所述,數(shù)字化互聯(lián)網(wǎng)金融風(fēng)險監(jiān)控模式研究涉及多個領(lǐng)域和技術(shù),需要綜合運(yùn)用多種技術(shù)手段和監(jiān)管機(jī)制,才能實(shí)現(xiàn)對互聯(lián)網(wǎng)金融風(fēng)險的有效監(jiān)控和預(yù)警。當(dāng)前互聯(lián)網(wǎng)金融領(lǐng)域的風(fēng)險監(jiān)控模式正在不斷發(fā)展和完善,未來還將涌現(xiàn)更多的創(chuàng)新模式和技術(shù),為金融市場的穩(wěn)定和健康發(fā)展提供更加堅(jiān)實(shí)的保障。

二、數(shù)字化背景下互聯(lián)網(wǎng)金融風(fēng)險評估體系的構(gòu)建

(一)評價方法的確定

結(jié)構(gòu)方程建模主要是通過顯式變量、隱式變量和潛隱變量之間關(guān)系研究建立多元方程。具體的方程式如下:

x=Λx η+δ

y=Λy ξ+ε

在公式中:

x- 由內(nèi)生指標(biāo)組成的載體

y- 外源性指標(biāo)向量

Λx-內(nèi)生兩級指標(biāo)對內(nèi)生一級指標(biāo)的影響

Λy-外生兩級指標(biāo)對外部主要指標(biāo)的影響

δ-內(nèi)生指數(shù)X的誤差項(xiàng)

ε-外生指數(shù)Y的誤差項(xiàng)

(二)評價指標(biāo)體系的選擇

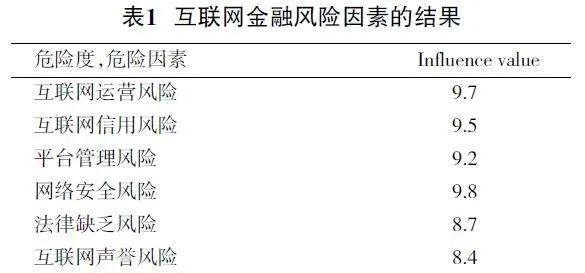

本文在前人文獻(xiàn)分析的基礎(chǔ)上分析了6個風(fēng)險因素:互聯(lián)網(wǎng)經(jīng)營風(fēng)險、信用風(fēng)險、商業(yè)風(fēng)險、安全風(fēng)險、法律風(fēng)險、聲譽(yù)風(fēng)險。根據(jù)這些風(fēng)險因素,由30多名資深工作經(jīng)驗(yàn)專家進(jìn)行了評估。得分是1到10分,得分越高,互聯(lián)網(wǎng)金融的貢獻(xiàn)就越好。為保證評價的準(zhǔn)確性,我們進(jìn)行了5輪重復(fù)評分,并取平均值,結(jié)果見表1。

通過以上結(jié)果,我們知道每個風(fēng)險因素對互聯(lián)網(wǎng)金融的風(fēng)險平均都超過8個點(diǎn),因此可以保留這6個風(fēng)險因素。

(三)數(shù)據(jù)來源和分析

本文采用的方法是對6個危險因素的數(shù)據(jù)進(jìn)行分析。調(diào)查問卷采用力樂良表法。一般來說,問卷的成績分為五個等級。很高是5分,高是4分,中間是3分,低是2分,很低是0分。調(diào)查問卷于2022年5月1日至7月1日發(fā)布。問卷數(shù)量1 600份,回復(fù)量1 600份,有效問卷數(shù)量1 598份。調(diào)查的主要對象是銀行和非金融機(jī)構(gòu)、專業(yè)專家、碩士研究生和博士研究生。

為進(jìn)行問卷調(diào)查和分析,我們要充分分析描述性統(tǒng)計數(shù)據(jù)。本文通過SPSS2.0軟件得到了兩個水平指標(biāo)的最小值、最大值、平均值和標(biāo)準(zhǔn)差。

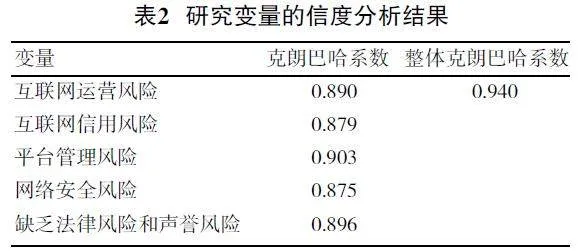

1.可靠性分析

本文在SPSS2.0的基礎(chǔ)上分析了指標(biāo)的一致性。通過研究結(jié)果我們得知,指數(shù)之間的危險因素值和GrobachAlpha值為0.930,高于0.7,說明其信度水平較高。但是,官方技術(shù)支持的風(fēng)險很低,所以我們要刪除一級變量的觀測值之間的可靠性分析結(jié)果,如表2所示。

2.有效性分析

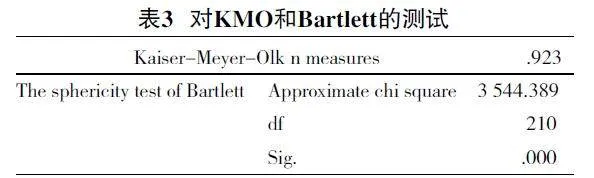

經(jīng)計算,KMO的值為0.923,遠(yuǎn)大于0.5。Bartlett度檢驗(yàn)統(tǒng)計量的實(shí)測值為3 544.389,對應(yīng)的P值為0—0.001,數(shù)據(jù)之間的相關(guān)性很高,因子分析如表3所示。

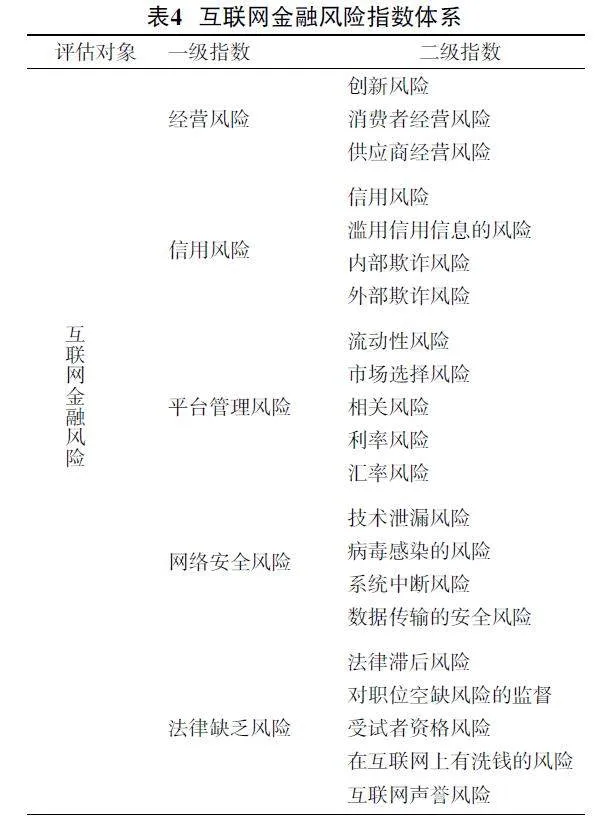

然后,我們采用主成分分析法對21個指標(biāo)因素進(jìn)行了分析,結(jié)果表明,各因素普遍高于0.5的因子負(fù)荷,說明問卷的效度較好。基于以上分析結(jié)果,建立了互聯(lián)網(wǎng)金融風(fēng)險評價指標(biāo)體系,見表4。

三、數(shù)字時代互聯(lián)網(wǎng)金融風(fēng)險監(jiān)控模式分析

(一)作用機(jī)理及功能模型

1.機(jī)構(gòu)監(jiān)督

金融監(jiān)管部門要轉(zhuǎn)變監(jiān)管理念,提高互聯(lián)網(wǎng)金融科技監(jiān)管水平,推動從牌照審批和監(jiān)管機(jī)構(gòu)轉(zhuǎn)向行為監(jiān)管、專業(yè)監(jiān)管。由于勞動分工非常清晰,對監(jiān)管機(jī)構(gòu)來說,這只是對金融機(jī)構(gòu)的一種單獨(dú)的理解,可以分析整體經(jīng)營質(zhì)量。它可以實(shí)現(xiàn)系統(tǒng)性的金融風(fēng)險,改善金融風(fēng)險的預(yù)防,促進(jìn)金融體系的穩(wěn)定。測試結(jié)果見表5。

但是,由于金融業(yè)與其他部門的混合經(jīng)營界限模糊,制度監(jiān)督的問題也很突出。一方面,由于部門間的交叉,商業(yè)銀行與保險公司之間的行業(yè)差異,趨勢模糊,不同金融機(jī)構(gòu)的監(jiān)管程度和成本也不同,導(dǎo)致金融機(jī)構(gòu)具有特殊的競爭優(yōu)勢;另一方面,由于不同類型金融機(jī)構(gòu)的業(yè)務(wù)經(jīng)常交換,將存在實(shí)際水平的混合操作,增加監(jiān)管協(xié)調(diào)成本,降低監(jiān)管效率,將存在監(jiān)管真空的問題。

2.功能調(diào)節(jié)

由于制度監(jiān)管主要用于傳統(tǒng)金融體系的分頁監(jiān)控模式,在促進(jìn)混合監(jiān)管模式發(fā)展的過程中出現(xiàn)了許多問題,這將導(dǎo)致由金融體系的基本功能設(shè)計的管理體系的職能監(jiān)管模式的出現(xiàn)。

隨著技術(shù)的進(jìn)步,互聯(lián)網(wǎng)數(shù)字加密幣、區(qū)塊鏈等新業(yè)態(tài)發(fā)展很快,國家也在推進(jìn)“貨幣金融”“資本金融”向“交易金融”邁進(jìn),金融利益相關(guān)者和監(jiān)管環(huán)境的快速改變,原來的銀行業(yè)、保險業(yè)、證券業(yè)、信托等機(jī)構(gòu)的分業(yè)邊界必將逐步弱化。這將導(dǎo)致傳統(tǒng)金融市場模式的重疊和真空,因?yàn)槔碚撌钦枰獙Σ煌瑱C(jī)構(gòu)進(jìn)行類似的業(yè)務(wù),或進(jìn)行相關(guān)監(jiān)管,金融監(jiān)管將從機(jī)構(gòu)監(jiān)管轉(zhuǎn)向職能監(jiān)管,見表6。

與體制監(jiān)管相比,職能監(jiān)管有其自身的優(yōu)勢。首先,功能監(jiān)管的重點(diǎn)主要是實(shí)現(xiàn)金融體系的基本功能,主要是實(shí)現(xiàn)金融機(jī)構(gòu)和金融市場的形成,適應(yīng)經(jīng)濟(jì)發(fā)展的需要,而不是維持當(dāng)前的制度。因此,功能監(jiān)督具有可預(yù)見的特點(diǎn)。其次,由于金融體系和產(chǎn)品的功能不會改變,它需要相關(guān)的監(jiān)管體系和規(guī)則具有連續(xù)性,功能監(jiān)管能夠適應(yīng)金融業(yè)未來發(fā)展中出現(xiàn)的問題。最后,職能監(jiān)督應(yīng)實(shí)現(xiàn)跨領(lǐng)域、跨產(chǎn)品和跨行業(yè)的監(jiān)督。這一特點(diǎn)有利于監(jiān)管形式的統(tǒng)一和對金融機(jī)構(gòu)的全面把握。根據(jù)經(jīng)濟(jì)職能領(lǐng)域,劃分各監(jiān)管部門的職責(zé)和權(quán)限類別,由同一監(jiān)管機(jī)構(gòu)對同一業(yè)務(wù)類型統(tǒng)一制定制度、全程監(jiān)管,避免監(jiān)管交叉、監(jiān)管差距、監(jiān)管沖突等問題,實(shí)現(xiàn)現(xiàn)行監(jiān)管制度下對“套利”的強(qiáng)烈攻擊,甚至防止其發(fā)生,最終提高監(jiān)管的有效性。

(二)雙態(tài)和矩陣監(jiān)測模型

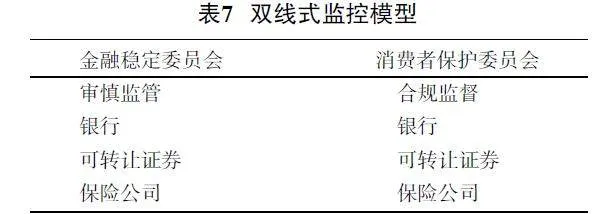

1.雙線監(jiān)控模型

公共利益理論提出了金融監(jiān)管的穩(wěn)定、公平、效率三個原則。泰勒將金融監(jiān)管的最終目標(biāo)概括為穩(wěn)定和公平。穩(wěn)定是指金融機(jī)構(gòu)和體系的穩(wěn)定。因此,有必要處理可能存在的系統(tǒng)風(fēng)險,保護(hù)消費(fèi)者(投資者)。規(guī)范了金融機(jī)構(gòu)投機(jī)行為的合規(guī)性,并根據(jù)上述目標(biāo)提出了對雙重式假設(shè)的監(jiān)督。雙線式監(jiān)控模型如表7所示。

考慮到金融體系的安全性,金融穩(wěn)定委員會應(yīng)覆蓋形成金融風(fēng)險的各種金融機(jī)構(gòu),并進(jìn)行審慎監(jiān)管。雙重模式克服了監(jiān)管機(jī)構(gòu)的種種低效和職能沖突,保證了監(jiān)管體系的效率,高效、準(zhǔn)確地實(shí)現(xiàn)了監(jiān)管的目標(biāo)。

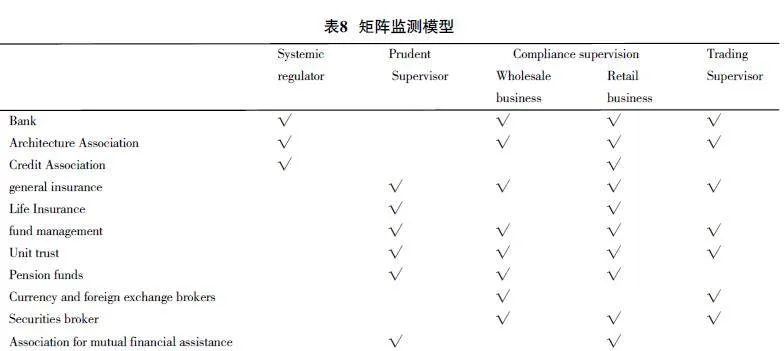

2.矩陣監(jiān)控模型

在泰勒模型的基礎(chǔ)上,考慮了金融機(jī)構(gòu)組織的差異,提出了由組織和監(jiān)管部門雙重維度組成的矩陣模型,明確了金融機(jī)構(gòu)的監(jiān)管目標(biāo)。其中,六大監(jiān)管部門負(fù)有各自的職責(zé):對貸款機(jī)構(gòu)進(jìn)行系統(tǒng)監(jiān)管、進(jìn)行系統(tǒng)風(fēng)險分析。應(yīng)針對證券保險和各種非銀行機(jī)構(gòu)進(jìn)行審慎監(jiān)管。合規(guī)監(jiān)管機(jī)構(gòu)應(yīng)面臨金融業(yè)務(wù)的批發(fā)交易,監(jiān)管機(jī)構(gòu)必須進(jìn)行自律,以實(shí)現(xiàn)公平競爭。矩陣監(jiān)測模式如表8所示。

四、網(wǎng)絡(luò)金融風(fēng)險監(jiān)控游戲

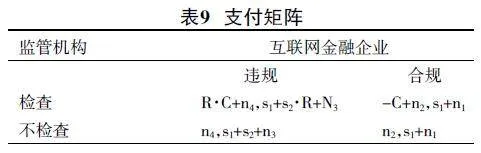

(一)假設(shè)和支付矩陣

博弈現(xiàn)象在互聯(lián)網(wǎng)金融市場中的監(jiān)管主體與被監(jiān)管企業(yè)之間普遍存在。在這個市場中,游戲過程主要是在互聯(lián)網(wǎng)金融監(jiān)管和金融企業(yè)之間的博弈。雙方之間有兩種博弈方法,并因此由雙方形成四種策略。互聯(lián)網(wǎng)金融市場的信息可以滿足完整性,即當(dāng)企業(yè)存在違規(guī)問題時,監(jiān)管部門可以了解違規(guī)的結(jié)果。但互聯(lián)網(wǎng)金融監(jiān)管部門和企業(yè)在合規(guī)過程中將會產(chǎn)生積極的社會影響。該游戲的支付矩陣如表9所示。

s1是互聯(lián)網(wǎng)金融行業(yè)的合規(guī)經(jīng)營收入,s2是非法經(jīng)營獲得的超額利潤,R是互聯(lián)網(wǎng)金融企業(yè)的罰款,C是監(jiān)管機(jī)構(gòu)的監(jiān)管成本,n1是合規(guī)互聯(lián)網(wǎng)企業(yè)的利益,n2是監(jiān)管部門的社會利益,n3是互聯(lián)網(wǎng)金融企業(yè)的社會效益,n4是監(jiān)管部門的社會效益。顯然,n2、n1、n3和n4已經(jīng)形成了一個完整的信息靜態(tài)博弈矩陣。

(二)模型分析

如果互聯(lián)網(wǎng)金融行業(yè)符合監(jiān)管規(guī)定的要求,則監(jiān)管機(jī)構(gòu)的收益將低于未經(jīng)檢查的收益,且不需要檢查監(jiān)管機(jī)構(gòu)的最優(yōu)選擇。

如果監(jiān)管部門不檢查,互聯(lián)網(wǎng)金融企業(yè)的最佳選擇主要取決于超額利潤和違規(guī)行為的企業(yè)收益,n1-n3。若前者高于后者,那么互聯(lián)網(wǎng)金融企業(yè)將違反規(guī)則;否則,他們將選擇合規(guī)。

如果監(jiān)管部門檢查,互聯(lián)網(wǎng)金融企業(yè)的主要選擇主要取決于違規(guī)行為的處罰和超額利潤的收入。在違規(guī)和合規(guī)的情況下,金融業(yè)的收入差距為n1-n3。若前者高于后者,則互聯(lián)網(wǎng)金融企業(yè)將選擇合規(guī)操作;否則,他們就會選擇非法的操作。

一般來說,如果監(jiān)管部門進(jìn)行檢查,互聯(lián)網(wǎng)公司將選擇合規(guī)管理機(jī)構(gòu),監(jiān)管機(jī)構(gòu)將不會檢查是否提供了互聯(lián)網(wǎng)金融企業(yè)的合規(guī)情況。當(dāng)部門今天不檢查時,互聯(lián)網(wǎng)金融企業(yè)的選擇將會出現(xiàn)混合策略,因此這個博弈模型將不會有一個平衡的策略,只有混合策略均衡才會出現(xiàn)。在分析混合策略均衡時,如果互聯(lián)網(wǎng)金融企業(yè)的違規(guī)概率為p,手動概率為1-p,則部門檢查概率為q,未檢查概率為(1-q),則:

互聯(lián)網(wǎng)金融企業(yè)的預(yù)期收益如下:

它的一階必要條件是

監(jiān)理部門的最優(yōu)檢查概率如下:

監(jiān)察部門的收入如下:

它的一階必要條件是

互聯(lián)網(wǎng)金融企業(yè)發(fā)生違規(guī)行為的可能性是

綜合前面的公式,得到混合策略的平衡:( )。它的意思是:

(1)當(dāng)實(shí)際違反概率p大于平衡違反概率p*時,即p*gt; 時,監(jiān)管機(jī)構(gòu)的最佳選擇是進(jìn)行檢查。

當(dāng)違反概率為p=" 時,監(jiān)管部門將檢查的可能性q=" 。

當(dāng)違反的概率是plt; 時,監(jiān)管機(jī)構(gòu)的最佳選擇是不進(jìn)行檢查。

(2)當(dāng)實(shí)際檢驗(yàn)概率q大于平衡檢驗(yàn)概率時,即qgt; 時,互聯(lián)網(wǎng)金融企業(yè)的最佳選擇是合規(guī)性。

當(dāng)檢查的概率是q= 時,互聯(lián)網(wǎng)金融企業(yè)選擇違規(guī)的概率為p= 。

檢查概率qlt; ,互聯(lián)網(wǎng)金融企業(yè)的最佳選擇是非法的。

從上文博弈分析了解到,首先,互聯(lián)網(wǎng)金融企業(yè)違規(guī)的概率與監(jiān)管成本呈正相關(guān),與罰款為負(fù)相關(guān);其次,監(jiān)管當(dāng)局的監(jiān)管可能性將會影響他們的社會福利和罰款。當(dāng)互聯(lián)網(wǎng)金融公司的社會效益為負(fù)時,其監(jiān)管的概率會增加,監(jiān)管的概率與罰款金額呈負(fù)相關(guān)。如果企業(yè)的違法收入s2高于凈收入n3-n1,社會的整體收入將下降,監(jiān)管部門應(yīng)使用高強(qiáng)度監(jiān)督方法對互聯(lián)網(wǎng)金融企業(yè)的社會效益進(jìn)行分析,讓后者進(jìn)入返回操作的軌道。如果互聯(lián)網(wǎng)金融企業(yè)的社會效益為正時,在確保金融秩序穩(wěn)定的前提下,可以降低監(jiān)管概率。

監(jiān)管部門應(yīng)使用高強(qiáng)度監(jiān)督方法進(jìn)行互聯(lián)網(wǎng)金融企業(yè)的社會效益分析,讓后者進(jìn)入返回操作的軌道。如果互聯(lián)網(wǎng)金融企業(yè)的社會影響大于負(fù)影響和經(jīng)營收入之和,在確保金融秩序穩(wěn)定的前提下,可以降低監(jiān)管概率。

五、結(jié)束語

對于一個新的產(chǎn)業(yè),監(jiān)管不可能在互聯(lián)網(wǎng)金融發(fā)展之初就到位,并做到完美。需要通過對互聯(lián)網(wǎng)金融的研究和探索,不斷完善互聯(lián)網(wǎng)金融風(fēng)險監(jiān)控模式。一是博弈視角下的風(fēng)險監(jiān)控模式需要考慮到各方的利益和策略。在互聯(lián)網(wǎng)金融領(lǐng)域,風(fēng)險監(jiān)控的主要目的是保護(hù)投資者的利益和維護(hù)市場的穩(wěn)定。但是,監(jiān)管機(jī)構(gòu)、金融機(jī)構(gòu)和投資者之間的利益并不總是一致的,因此需要進(jìn)行博弈分析,找到最優(yōu)的監(jiān)控策略。二是數(shù)字時代的互聯(lián)網(wǎng)金融風(fēng)險監(jiān)控模式需要利用大數(shù)據(jù)和人工智能等技術(shù)手段,對海量的數(shù)據(jù)進(jìn)行分析和挖掘,以便及時發(fā)現(xiàn)潛在的風(fēng)險和異常情況。同時,還需要建立起完善的風(fēng)險評估和預(yù)警機(jī)制,動態(tài)監(jiān)測、實(shí)時監(jiān)控,以便及時采取措施應(yīng)對風(fēng)險。三是互聯(lián)網(wǎng)金融風(fēng)險監(jiān)控模式需要不斷進(jìn)行優(yōu)化和改進(jìn),以適應(yīng)不斷變化的市場環(huán)境和監(jiān)管要求。從目前的發(fā)展形勢來看,需要在法律、法規(guī)、監(jiān)管體制、監(jiān)管措施、監(jiān)管技術(shù)等幾個方面加強(qiáng)和完善對互聯(lián)網(wǎng)金融風(fēng)險的監(jiān)管。

參考文獻(xiàn):

[1]" "Best K. Celebrity(2008)Internet Finance and Frenzy at the Millennium. Consumption Markets amp; Culture 8(4):361-378.

[2]" "Liu S(2013)On the Online Financial Services in the Digital Age. Proceedings of the International Conference on Information Engineering and Applications(IEA).Springer London 2013:305-311.

[3]" "王立國,許愛萍.技術(shù)創(chuàng)新視角下網(wǎng)絡(luò)金融風(fēng)險的特點(diǎn)及合作監(jiān)控模式構(gòu)建[J].南京社會科學(xué),201(1):38-42,51.

[4]" "胡辰.P2B互聯(lián)網(wǎng)金融風(fēng)險控制模式及實(shí)際應(yīng)用[J].財經(jīng)問題研究,2017(9):47-53.

[5]" "馬慧子,劉翠翠,林琳,等.互聯(lián)網(wǎng)金融風(fēng)險測度與數(shù)值分析:基于g-VaR模型[J].山東科技大學(xué)學(xué)報(自然科學(xué)版),2022,41(2):80-88.

[6]" "紀(jì)曉東,薛曄,薛崇義.區(qū)塊鏈技術(shù)下互聯(lián)網(wǎng)金融風(fēng)險動態(tài)演變分析:基于AHP-FCM模型[J].企業(yè)經(jīng)濟(jì),2020,39(6):38-44.

[7]" "米傳民,徐潤捷,陶靜.互聯(lián)網(wǎng)金融空間聚集分析及系統(tǒng)性風(fēng)險防范:基于t-SNE機(jī)器學(xué)習(xí)模型[J].財經(jīng)論叢,2019(8):53-62.

[責(zé)任編輯" "柯" "黎]

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:17:34

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現(xiàn)代化(2016年22期)2016-10-18 20:54:08

商場現(xiàn)代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21