次貸危機傳導路徑實證研究

2009-02-03 04:23:18汪占熬

商業經濟研究 2009年35期

關鍵詞:實證分析

中圖分類號:F830 文獻標識碼:A

內容摘要:本文將國內資本波動在價格指數上同整個經濟實體聯系起來,實證分析了資本波動對中國實體經濟的影響,在此基礎上闡述了次貸危機在中國的傳導路徑和影響幅度,并提出了相應對策。

關鍵詞:資本市場 波動 實證分析

目前在世界經濟格局中最典型的特點就是全球流動性過剩和全球經濟失衡同時出現,兩者相互依存,互為因果,使得當前全球經濟格局具備一種天生的脆弱性。同時,隨著全球流動性過剩衍生出了嚴重的資本過剩,其中主要的是美國過度消費和逆差發展導致的美元資產流動性的過剩,嚴重過剩的美元資本要在全球資本市場中尤其是美國國內資本市場上尋找一條出路,在美國新經濟泡沫破滅后促成了美國次級住房按揭貸款市場的繁榮而引發了次貸危機。從這種角度來看,可以說次貸危機是對全球信貸擴張的修正,是全球經濟失衡和流動性過剩的必然結果。

與此同時,也應該看到,全球經濟失衡和流動性過剩的局面并沒有從根本上解決,危機過后,資本逐利的本質還是會使得過剩的資本追求高風險投資機會,從這種角度看一定會有著不斷的國際資本市場波動出現,并有可能醞釀成新的金融危機,由此該怎樣調整這種脆弱的金融體系,資本市場波動乃至金融危機在全球是怎樣傳導的,等等一系列問題值得我們關注。在此情況下,本文試圖通過實證角度探討國際資本市場波動在中國的傳導路徑,以期在理論方向為中國金融體系的危機防范提供一些支撐。需要說明的是,由于危機在統計上具有突發性和無規則性,本文實證主要集中在常規的資本波動性影響上,并借此說明次貸危機的影響。

次貸危機在中國的傳導機制分析

自2007年4月美國次貸危機爆發以來,由于當前世界經濟格局中以美國為中心的國際經濟秩序仍然存在,美國次貸危機通過國際金融、貿易和投資渠道迅速擴散到世界各國,演化成全球性金融危機,對各國實體經濟產生了巨大沖擊,時至今日仍在深化蔓延中,而在經濟全球化中參與程度較深的中國不可避免地卷入其中,可以看到,從國際金融、貿易和投資渠道擴散到中國的次貸危機對中國實體經濟的影響是多方位的,甚至可能形成從金融領域擴散到實體經濟領域,再從實體經濟領域返回到金融層面的惡性循環,這些都值得引起關注。

(一)財富效應傳導機制

危機爆發首先致使美國乃至資本市場上幾乎所有同次貸相關的證劵價格大幅度縮水,中國多家上市銀行也因持有相當數額包括房地美和房利美等公司的次貸相關產品面臨資產損失,次貸所帶來的資產價值縮水也對包括中國在內的各國投資者都造成了一定的損失。其次這種財富的直接縮水進一步使得各種證券持有者降低自身財富杠桿以自保,紛紛拋售各類證券,即去杠桿化過程。開始是美國次貸的低價拋售,難以填滿缺口時不得不放棄比較優質的證券,這種相互競爭的資金抽逃和拋售行為迅速蔓延到包括中國在內的各國資本市場。這種情況下,國內投資者財富都大幅縮水,無論是涉及國際證券操作還是沒有,直接或間接的財富減少導致居民降低短期邊際消費傾向縮減消費,再通過經濟增長的乘數效應和供給過剩的打擊效應對經濟增長形成較大沖擊。

(二)信心傳導

溫家寶總理說過:“在經濟困難面前,信心比黃金和貨幣更重要”。這句話反映出來的信心在次貸危機傳導中的重要作用。基本上,次貸危機感能導致各方面經濟層面都出現問題,比如由于預期不好個人消費及企業延遲投資導致整體投資不足,銀行預期變差很容易導致惜貸,而惜貸就會使得商業銀行職能下降,直接導致了各金融機構和企業去杠桿化,從而讓危機進一步深化。信心不振會極大的放大危機影響幅度,甚至在長時間會影響實體經濟的各個環節,包括投資、就業及增長等各個方面。

(三)利率傳導

從以上種種路徑分析和現實情況都可以看出,危機爆發后直接導致長期的流動性一夜間變成暫時的流動性短缺,其中金融機構惜貸是主要原因,市場資金不足,實際利率上升,投資受阻;同時為了刺激經濟,各國紛紛降低名義利率,兩方夾擊下,暫時性通貨緊縮極有可能出現,進而影響實體經濟。當然,這種利率影響能夠通過財政及貨幣手段向市場注入流動性對沖掉。

(四)投資傳導

投資包括國際投資和國內投資兩個層面。首先,在國際層面上,市場信貸緊縮、信心下降導致跨國公司的國際投資紛紛撤資,有可能使得中國經濟增長滯緩。根據中國商務部的統計數據顯示,2008 年1—11 月,中國累計實際使用外資金額為864.18 億美元,較上年同期增長26.29%,增速低于1—10 月的35.06%,而11 月當月實際外商直接投資53.22 億美元,較上年同期下降36.52%。自2008年7月份以來,中國外商直接投資金額已經連續4個月出現下降,下降幅度遠遠超出了市場預期。其次,國內層面上,托賓Q效應體現明顯,次貸危機造成公司市值大幅下降,Q值顯著降低,這削弱了企業新增投資的動力企業投資成本上升,投資不足。另外通過改變儲蓄結構,減緩了儲蓄向投資的轉化速度,擴大經濟增長的資金缺口,惡化了資金利用效率,導致中國經濟增長放緩。

(五)貿易傳導機制

我國作為一個貿易大國,這種貿易傳導對于中國經濟影響非常明顯。首先,金融危機目前已經蔓延到世界各國,發達國家居民消費意愿和消費能力顯著下降,直接導致發達國家進口需求下降,同時由于危機產生的就業壓力進一步導致貿易保護主義抬頭,在這兩方面的打擊下,全球貿易量萎縮,對中國這樣的出口發展型經濟沖擊是比較大的。根據中國海關總署公布的數據顯示,2008年前三季度中國累計實現貿易順差1809.91億美元,較2007年同期下降2.6%;2008年11月出口額較上年同期下滑2.2%,為2001年6月以來出口額首次出現下降;與2008年10月份增長19.2%和2007年增長近26%的強勁勢頭構成了鮮明反差。其次,由于次貸危機的打擊美元匯率下跌,間接導致人民幣升值,企業利潤空間進一步被擠壓,貿易順差進一步縮小,對外加工企業破產加劇,失業增加。最后,國際需求不足及美元貶值導致暫時的原材料及燃料價格下跌,對于進口原料比較多的中國來說是一件好事,這種正的進口效應能夠在一定程度上緩沖目前嚴峻的形勢。

(六)流動性傳導

從根本上看,國際流動性過剩的局面并沒有得到改善,目前由于短期內信心不足等一系列因素導致一夜間流動性短缺,為此,包括中國在內的各國政府不得不對自身市場注入了大量流動性,長期極有可能導致全球流動性進一步過剩,導致長期從原材料和燃料為源頭的全球普遍性高通脹,甚至在長期等經濟穩定下來后會加劇全球資本的投機,如果沒有合適的國際金融監管體系建立的話,再次爆發金融危機也并非不可能。

傳導機制的實證分析

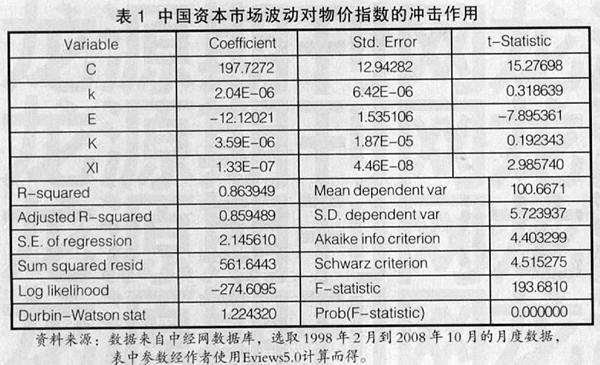

由于國際金融市場一體化的加劇,中國資本市場同國際資本市場之間的聯動性不斷加強,在這種共識下,可以運用中國資本市場波動指標來代替國際資本市場波動指標進行實證分析,當然實證結果應該進行縮小說明,因為國際資本波動的傳導畢竟沒有如此直接。由此,建立待估方程如下:

π=C0+C1K+C2E+C3K′+C4XI

此公式中,C0、C1、C2、C3、C4為常數;π為通貨膨脹率;K資本總額;E為直接標價法下的美元對人民幣匯率;K′為K資本總額的變化率,反映居民信心,并且也能反應實際利率的變化。XI表示為中國對外貿易凈出口總額,為待估方程重要的控制變量。

從表1中可以看到,無論是DW值還是R值均比理想,說明模型擬合程度較好,同時C1、C3、C4均大于0,C2小于0,而且所有參數均通過了t檢驗,表明了上述傳導機制基本正確;但同時還應該看到所有系數值均比較小,說明金融資本影響中國實體經濟是比較微弱的,可能原因在于:其一,各種機制之間互相抵消作用導致;其二,傳導機制在中國遇到的阻力比較大,很可能是由于中國資本市場為非瓦爾拉斯均衡狀態,體制不靈敏,核心調節機制如利率、匯率都受到不同程度控制,這種狀態下,不僅會讓危機沖擊幅度減小而且會讓危機沖擊回歸到應有平穩狀態的時間縮短。

另外,以上分析均據于歷史情況的預測分析,同時必須指出的是目前來看系統重組發生突變的可能性加大,全球金融體系重組呼聲強烈。目前以美元為中心的貨幣體系遭受重挫,危機的進一步傳導很有可能導致美元中心地位的動搖,此時拉美國家及亞洲各國去美元化趨勢明顯;歐洲本來就比較脆弱的貨幣聯盟也遭受很大打擊,歐盟各國內部紛爭很多,很多國家已經偏離四項趨同標準,歐洲貨幣體系遇到挑戰;而此時中國為代表的亞洲國家憑借得天獨厚的經濟發展優勢可能會有所作為,甚至可能會出現人民幣國際化。另外,加上流動性的注入雖然緩解了目前危機壓力,但在長期市場回復到高通脹的壓力將增加。實證分析不能解決這種突發斷點行為,此次危機長期趨勢并不明晰,各種情況都可能發生。

相關政策建議

目前,中國失業率上升、沿海企業大量破產、民工提前返鄉等一系列經濟放緩的副作用都開始顯現出來,但也正如上文所述這種沖擊的影響幅度相比其他國家要小一些,次貸危機在中國的演變還不是一個自我加速的過程。應對這次危機,我們要做的應該是擴大財政支出、進行自主知識產權積累等一系列措施穩定就業,以農村改革為突破口擴大中國內需加速中國經濟均衡性的發展,從消費和投資兩個方面穩定中國市場信心,將此次次貸危機對中國的沖擊降到最低;同時,在改善國際金融秩序、加大中國在國際事務中的參與權和話語權方面,目前也有著良好的契機,應該善加利用。

參考文獻:

1.Zhiguo He“A model of Capital and Crises”,NBER Working Paper,NO.14366, 2008

2.黃曉龍.全球失衡、流動性過剩與貨幣危機.金融研究,2007.8

3.余永定.美國次貸危機:背景、原因與發展.當代亞太,2008.5

4.張明.次貸危機的傳導機制.國際經濟評論,2008.4

5.張松濤.世界經濟形勢變化與應對之策.國際貿易,2008.8

作者簡介:

汪占熬(1982-),男,湖北孝感人,武漢大學經濟與管理學院2008級博士,孝感學院講師,主要研究世界經濟。

猜你喜歡

中國檢察官·經典案例(2016年11期)2016-12-07 08:34:15

經濟師(2016年10期)2016-12-03 07:33:55

商(2016年32期)2016-11-24 17:25:21

現代經濟信息(2016年25期)2016-11-24 06:49:59

人間(2016年24期)2016-11-23 15:11:29

商場現代化(2016年26期)2016-11-21 23:08:25

財經界·學術版(2016年19期)2016-11-16 16:13:45

中國市場(2016年38期)2016-11-15 23:37:20

經營者(2016年12期)2016-10-21 08:15:42

經營者(2016年12期)2016-10-21 07:41:44