基于從股權(quán)集中度角度的公司治理分析

2009-10-15 08:42:16査桂兵

金融經(jīng)濟(jì) 2009年6期

關(guān)鍵詞:公司治理

査桂兵

摘要:本文首先對(duì)國(guó)內(nèi)外有關(guān)公司治理的理論成果進(jìn)行了綜述;接著分析了股權(quán)集中度較強(qiáng)和較弱情況下對(duì)公司治理的影響;然后結(jié)合我國(guó)上市公司治理與股權(quán)集中度具體關(guān)系進(jìn)行分析;最后得出了本文的結(jié)論,并給出我國(guó)上市公司基于股權(quán)集中度角度公司治理改進(jìn)的建議。

關(guān)鍵詞:股權(quán)集中;公司治理;公司績(jī)效

從20世紀(jì)50年代以來(lái),國(guó)內(nèi)外學(xué)者對(duì)公司治理進(jìn)行了大量的實(shí)證研究,認(rèn)為股權(quán)結(jié)構(gòu)對(duì)公司治理的績(jī)效有著重大的影響。從而,作為股權(quán)結(jié)構(gòu)一方面的股權(quán)集中度對(duì)公司治理也存在著影響。本文通過(guò)股權(quán)集中度與公司治理關(guān)系的分析,進(jìn)而揭示出股權(quán)集中度對(duì)公司治理具體影響(注:本文以上市公司治理為分析背景),并進(jìn)而提出改進(jìn)意見(jiàn)。

一、引言

1.公司治理

自從公司所有權(quán)和經(jīng)營(yíng)權(quán)分離以來(lái),關(guān)于所有者與經(jīng)營(yíng)者的利益沖突不斷發(fā)生,鑒于此,20世紀(jì)50年代國(guó)外學(xué)者們提出了“公司治理”的概念(Bberle、Mean,1952)。此后的大量研究文獻(xiàn)主要圍繞著經(jīng)營(yíng)者與所有者(投資者)之間的利益沖突以及相應(yīng)的治理結(jié)構(gòu)和治理機(jī)制主要形成了委托—代理關(guān)系理論和產(chǎn)權(quán)理論兩種代表性的公司治理理論。隨著我公司組織的逐漸發(fā)展,從20世紀(jì)90年代初始,國(guó)內(nèi)學(xué)者開(kāi)始對(duì)公司治理問(wèn)題開(kāi)始從各個(gè)不同的角度進(jìn)行介紹闡述。結(jié)合國(guó)內(nèi)外學(xué)者的研究成果,本文把“公司治理”的概念解釋為:公司作為一種由多個(gè)“經(jīng)濟(jì)人”參與的契約集合型組織,各參與“經(jīng)濟(jì)人”為了實(shí)現(xiàn)自身利益的最優(yōu)化需要相互之間以及外部之間進(jìn)行博弈,從而會(huì)對(duì)公司的內(nèi)部和外部的各利益相關(guān)方面實(shí)施一系列的管理和控制措施。

2.國(guó)外學(xué)者研究的代表性理論

國(guó)外學(xué)者對(duì)公司治理做了大量的實(shí)證研究,綜觀國(guó)外學(xué)者對(duì)公司治理的研究文獻(xiàn),其中關(guān)于股權(quán)集中度對(duì)公司治理影響的研究形成了兩個(gè)相互對(duì)立的理論,即監(jiān)管假設(shè)理論(Stiglitz等,1985)和侵占假設(shè)理論(Pound,1988)。監(jiān)管假設(shè)理論認(rèn)為大股東作為理性的“經(jīng)濟(jì)人”為了防止管理者侵害自身的利益,其有動(dòng)機(jī)對(duì)管理者實(shí)施監(jiān)督和管理;而針?shù)h相對(duì)侵占假設(shè)理論認(rèn)為,由于大股東與中小股東之間的信息不對(duì)稱(chēng),他們之間存在著利益的不協(xié)調(diào)性,通常大股東也身兼管理者身份,因而大股東為實(shí)現(xiàn)自身利益的最優(yōu)化往往以損害中小股東的利益為代價(jià)。

3.國(guó)內(nèi)學(xué)者研究的代表性觀點(diǎn)

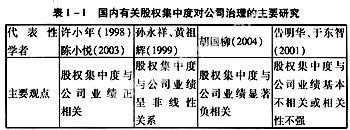

國(guó)內(nèi)學(xué)者在股權(quán)集中度對(duì)公司治理影響方面的研究,主要在借鑒西方股權(quán)集中度對(duì)公司治理影響的經(jīng)典理論的基礎(chǔ)上,從公司治理的效率即公司績(jī)效方面來(lái)探討的。國(guó)內(nèi)學(xué)者的主要觀點(diǎn)見(jiàn)下表1-1:

二、股權(quán)集中度對(duì)公司治理的影響

1.股權(quán)集中度

股權(quán)集中度是指公司的股權(quán)集中在某個(gè)或少數(shù)幾個(gè)大股東手中的集中程度,通常用公司的前多少位股東持股總額占公司總股本比例來(lái)衡量。結(jié)合我國(guó)上市公司特有的股權(quán)模式,本文把單一大股東持股比例超過(guò)30%的稱(chēng)為“強(qiáng)式股權(quán)集中度”,相應(yīng)地把單一大股東持股比例在30%以下的的稱(chēng)為“弱式股權(quán)集中度”。

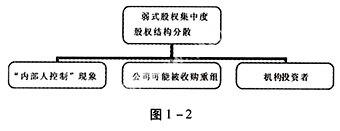

2.弱式股權(quán)集中度下的上市公司治理分析

在股權(quán)集中度較弱時(shí),由于股權(quán)比較分散,對(duì)上市公司治理的影響如圖1——2所示:

從圖中所示關(guān)系可以發(fā)現(xiàn),由于公司治理中沒(méi)有控制性大股東,投資者對(duì)管理者的影響和控制有限,他們之間的利益沖突也會(huì)加劇,會(huì)產(chǎn)生所謂的“內(nèi)部人控制”現(xiàn)象,廣大投資者為了維護(hù)自身的利益,只有采取“用腳投票”而不是“用手投票”的措施。同時(shí)在有著成熟外部資本市場(chǎng)環(huán)境下,當(dāng)投資者分分拋售公司股票時(shí),公司股價(jià)就會(huì)下跌,會(huì)導(dǎo)致外部戰(zhàn)略投資者以低價(jià)收購(gòu)公司,從而最終導(dǎo)致公司被重組并購(gòu)。正是在這種股權(quán)高度分散化的情況下,出現(xiàn)了把原來(lái)分散的股權(quán)集中從而能在公司治理中發(fā)揮著重要作用的機(jī)構(gòu)投資者,它也能對(duì)管理者產(chǎn)生實(shí)質(zhì)性的的影響,從而一定程度上避免了“內(nèi)部人控制”現(xiàn)象和公司被收購(gòu)重組的可能性。

3.強(qiáng)式股權(quán)集中下的上市公司治理分析

股權(quán)集中度較強(qiáng),大股東為了自身的利益的最優(yōu)化會(huì)積極參與公司治理,會(huì)加強(qiáng)對(duì)經(jīng)營(yíng)者的影響和監(jiān)督。在管理者與其利益沖突得不到有效解決時(shí),大股東可采用“用手投票”和“用腳投票”并用的措施。但股權(quán)高度集中時(shí),公司會(huì)出現(xiàn)“一股獨(dú)大”的現(xiàn)象,由于大股東的利益和外部小股東的利益并不一致會(huì)產(chǎn)生的利益沖突,在缺乏有效監(jiān)督的情況下,大股東往往會(huì)通過(guò)股份回購(gòu)、資產(chǎn)轉(zhuǎn)移、關(guān)聯(lián)交易等手段侵占小股東的利益。

三、我國(guó)上市公司治理與股權(quán)集中度關(guān)系分析

在我國(guó)近1600多家上市公司中,有近800多家是原國(guó)有企業(yè)改制重組上市的,其中單一第一大股東持股50%以上的占80%多(主要是國(guó)有股和法人股),另外的民營(yíng)上市公司大多數(shù)也是大股東處于絕對(duì)控股地位,這就決定了我國(guó)上市公司特有的股權(quán)模式—股權(quán)高度集中。可見(jiàn)由于我國(guó)上市公司的股權(quán)集中度相對(duì)較高,故對(duì)其公司治理模式的分析需要結(jié)合我國(guó)具體的公司制度環(huán)境進(jìn)行分析。

我國(guó)上市公司中也存在“內(nèi)部人控制”和“一股獨(dú)大”的現(xiàn)象,其中的“內(nèi)部人控制”產(chǎn)生的原因不同于國(guó)外股權(quán)分散情況下的,它是由于國(guó)有股權(quán)的股東缺位,從而公司的經(jīng)營(yíng)管理者就失去了一個(gè)強(qiáng)有力的監(jiān)管者,公司的經(jīng)營(yíng)者常常追求非股東財(cái)富最大化的目標(biāo)而產(chǎn)生的。但有研究表明,在大股東是法人持股時(shí),由于法人有其所屬的明確主體,其出于自身利益的考慮,往往能夠在其直接控制的公司治理機(jī)構(gòu)中發(fā)揮作用,能在一定程度上對(duì)經(jīng)營(yíng)者產(chǎn)生威懾作用。此外隨著我國(guó)機(jī)構(gòu)投資者規(guī)模的迅速擴(kuò)大,其在上市公司千十大股東中的股份比例穩(wěn)步提高,機(jī)構(gòu)投資者一般都能積極參與上市公司的治理,有研究表明機(jī)構(gòu)投資者占股份比例較大上市公司的治理效率明顯高于無(wú)機(jī)構(gòu)投資者或機(jī)構(gòu)投資者持股份額較少的公司。再加上經(jīng)過(guò)一輪又一輪的熊牛市的洗禮,我過(guò)散戶(hù)投資者的投資理念也逐漸成熟,更加注重上市公司的基本面,其參與上市公司治理的積極性也明顯高漲。因而本文由上述分析認(rèn)為,我國(guó)上市公司國(guó)有股占較大比重時(shí)不利于公司治理效率的提高,而法人股和機(jī)構(gòu)投資者持股占大比例時(shí)卻有助于公司治理效率的提高。相信隨著我國(guó)股權(quán)分置改革的完成,我國(guó)上市公司股權(quán)結(jié)構(gòu)會(huì)逐漸完善,現(xiàn)有的股權(quán)集中度會(huì)被國(guó)家股、法人股、機(jī)構(gòu)持有股、個(gè)人持有股等多種成分所替代,上市公司的治理結(jié)構(gòu)會(huì)規(guī)范化,有關(guān)我國(guó)上市公司股權(quán)集中度與公司治理績(jī)效的研究也會(huì)有新的結(jié)果出現(xiàn)。

四、結(jié)論和建議

本文通過(guò)股權(quán)集中度強(qiáng)弱兩種情況的比較分析發(fā)現(xiàn),股權(quán)集中度對(duì)公司治理存在著重要的影響,但這種情況下的公司治理都不能取得最大的效率,這兩種情況下的公司治理都存在著固有的缺陷,即它們都沒(méi)有結(jié)合公司具體的業(yè)務(wù)環(huán)境、企業(yè)文化環(huán)境、監(jiān)管法律環(huán)境來(lái)考慮股權(quán)集中度對(duì)公司治理的影響。

就我國(guó)上市公司的實(shí)際而言,本文特給出如下建議:

(一)把國(guó)有股降至適當(dāng)比例,發(fā)揮國(guó)有股在公司治理中應(yīng)有的作用

成熟資本市場(chǎng)表明,較強(qiáng)股權(quán)集中度不利于資本市場(chǎng)的發(fā)展,進(jìn)而不利于發(fā)揮資本市場(chǎng)對(duì)上市公司的治理作用。一直以來(lái)我國(guó)上市單一大股東持股比例過(guò)高,本文建議在不違背國(guó)家戰(zhàn)略的前提下,穩(wěn)步把我國(guó)上市公司中的國(guó)有股降到20—30%左右,在這一比例下我國(guó)上市公司的投資主體發(fā)展為國(guó)家、企業(yè)、機(jī)構(gòu)、個(gè)人等多元化主體的股權(quán)結(jié)構(gòu),這使我國(guó)上市公司的股權(quán)集中度朝著平衡分散的趨勢(shì)發(fā)展,各市場(chǎng)參與主體參與上司治理的積極性才能夠提高,才有利于公司治理效率的提高。此外,股權(quán)集中度也不宜過(guò)弱,股權(quán)集中度較弱時(shí),也會(huì)出現(xiàn)諸如國(guó)外的公司治理方面的問(wèn)題。可見(jiàn),股權(quán)集中度較強(qiáng)或過(guò)弱的安排都會(huì)影響公司治理績(jī)效。因而,我國(guó)上市公司今后的股權(quán)集中度要追求股權(quán)集中的的適度性。既要降低國(guó)有股比例以改變國(guó)有股單一大股東的局面,讓更多的外部投資者參與進(jìn)公司治理,同時(shí)讓國(guó)有股在公司治理中發(fā)揮出積極作用。

(二)繼續(xù)保持適當(dāng)?shù)姆ㄈ斯杀壤?增加機(jī)構(gòu)投資者的持股比例

本文認(rèn)為,在降低國(guó)有股比例時(shí),法人股的比例要繼續(xù)保持,因?yàn)閲?guó)有法人股不同于國(guó)有股,其出于各自單位利益的考慮,在上市公司中主動(dòng)發(fā)揮監(jiān)管作用,它的存在一定程度上是有利于公司治理效率的提高的。此外,我國(guó)目前的機(jī)構(gòu)投資者隊(duì)伍雖不斷壯大,但其對(duì)上市公司的治理還難以發(fā)揮實(shí)質(zhì)性的影響(由于國(guó)有股“一股獨(dú)大”,機(jī)構(gòu)投資者較低的持股比例難以發(fā)揮作用),因而,在國(guó)有股堅(jiān)持的過(guò)程中,要大力發(fā)展機(jī)構(gòu)投資者,比如提高社保基金入市比例,放寬保險(xiǎn)資金入市門(mén)檻,探討商業(yè)銀行管理基金的試點(diǎn)等。加之機(jī)構(gòu)投資者往往都是長(zhǎng)期投資者,其注重的是價(jià)值投資理念,這比散戶(hù)投資者的投機(jī)理念更注重參與公司治理。相信隨著機(jī)構(gòu)投資者在上市公司持股比

例的提高,上市公司的治理效率在其參與和決策下一定會(huì)大大提高。

(三)適當(dāng)引進(jìn)外國(guó)戰(zhàn)略投資者

本文認(rèn)為,在堅(jiān)持國(guó)有股的過(guò)程中,可是適當(dāng)?shù)囊M(jìn)些國(guó)外戰(zhàn)略投資者參與上市公司,這一方面有利于我國(guó)資本市場(chǎng)的國(guó)際化,另一方面也有利于引進(jìn)國(guó)外現(xiàn)金的公司治理理念和公司治理模式,從而提高我國(guó)公司治理的效率。

參考文獻(xiàn):

[1]邱國(guó)棟,《股權(quán)結(jié)構(gòu)與公司治理的相關(guān)分析—理論、實(shí)踐的比較與借鑒》,《中國(guó)軟科學(xué)》(J),2003(2)

[2]王化成,《高級(jí)財(cái)務(wù)學(xué)》(M),中國(guó)人民大學(xué)出版社,2006

[3]陸濤,《股權(quán)結(jié)構(gòu)與我國(guó)上市公司治理問(wèn)題研究》(J),《上海經(jīng)濟(jì)研究》,2008(10)

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵(lì)志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時(shí)代金融(2016年23期)2016-10-31 13:23:15

時(shí)代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:55:41

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:47:18