淺談高職院校會計實訓(xùn)課程體系建設(shè)

2014-02-20 04:10:56鄧曉燕

科教導(dǎo)刊 2014年3期

關(guān)鍵詞:高職教育

鄧曉燕

摘 要 高職院校肩負(fù)著為社會培養(yǎng)技能型、應(yīng)用型會計人才的重任,實習(xí)實訓(xùn)是其實現(xiàn)此目標(biāo)最為有效的途徑。由于校外實習(xí)基地具有諸多局限性,校內(nèi)模擬實訓(xùn)成為了解決問題的關(guān)鍵。高職院校在培養(yǎng)會計專業(yè)人才時,應(yīng)該以企業(yè)需求為導(dǎo)向,教學(xué)過程中理論結(jié)合實際,大力開展會計實訓(xùn)課程建設(shè),培養(yǎng)學(xué)生掌握從事中小企業(yè)及其他經(jīng)濟(jì)組織會計所需要的財務(wù)知識和會計實務(wù)操作技能,養(yǎng)成操作規(guī)范、嚴(yán)謹(jǐn)細(xì)致的會計職業(yè)素養(yǎng),切切實實貫徹實訓(xùn)教學(xué)政策。

關(guān)鍵詞 高職會計教學(xué) 實訓(xùn)課程設(shè)計 高職教育

中圖分類號:G424 文獻(xiàn)標(biāo)識碼:A

作為一門理論與實踐并重的學(xué)科,高職高專層次的會計專業(yè)應(yīng)立足于當(dāng)?shù)孛駹I中小企業(yè),培養(yǎng)第一線的制造類服務(wù)業(yè)高技能會計人才,即面向民營中小企業(yè)會計管理類崗位,加強(qiáng)會計職業(yè)道德,突出會計職業(yè)核心能力和會計實踐能力。筆者擬以構(gòu)建有效的會計實訓(xùn)體系為思路,探討高職院校會計實訓(xùn)課程體系建設(shè)。

1 高職院校會計實訓(xùn)課程設(shè)置

高職院校的會計畢業(yè)生應(yīng)能夠適應(yīng)經(jīng)濟(jì)社會發(fā)展需要,熟悉財經(jīng)法律法規(guī),掌握從事中小企業(yè)及其他經(jīng)濟(jì)組織會計所需要的財務(wù)知識和會計實務(wù)操作技能,能在生產(chǎn)、服務(wù)第一線從事會計、審計、稅務(wù)代理及籌劃等工作,養(yǎng)成操作規(guī)范、嚴(yán)謹(jǐn)細(xì)致的會計職業(yè)素養(yǎng),具備良好的職業(yè)道德。

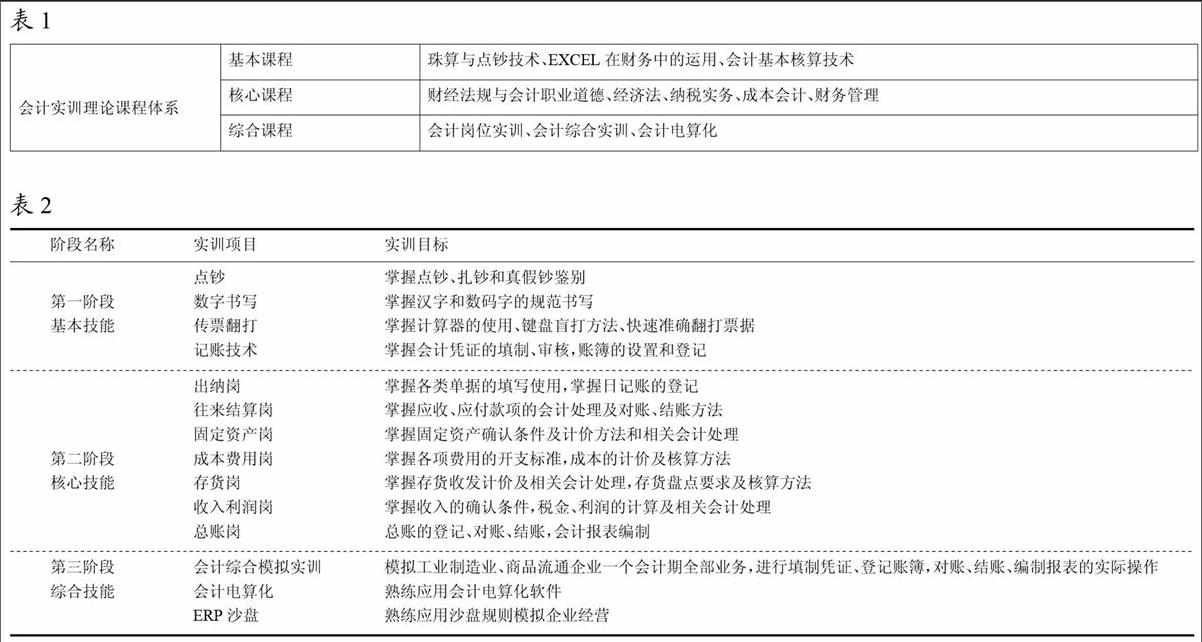

通過市場調(diào)研,考慮到不同企業(yè)在會計工作過程中存在共性的特點(diǎn),會計工作主要分為出納、往來會計、成本費(fèi)用會計、總賬報表會計和財務(wù)主管五個崗位,每個崗位的工作內(nèi)容及流程各不相同。綜合不同會計崗位的任職要求,完整的會計實訓(xùn)體系應(yīng)包含如下課程內(nèi)容,見表1。

2 高職院校會計實訓(xùn)過程開展

在開展會計實訓(xùn)的過程中,我們應(yīng)充分利用現(xiàn)有的會計仿真實訓(xùn)室和機(jī)房等教學(xué)設(shè)施,采用“角色扮演、崗位仿真”的實驗教學(xué)模式,輔以多種教學(xué)手段,將實訓(xùn)課程進(jìn)行分階段拓展練習(xí)。在整個實訓(xùn)過程中,學(xué)生以企業(yè)實際會計工作流程為背景,邊學(xué)邊練,教師主要起到組織、協(xié)調(diào)、示范和引導(dǎo)的作用。在此操作模式下,會計理論與實踐操作能有機(jī)結(jié)合起來,彌補(bǔ)了過去講練分離的不足,能收到事半功倍的效果。

具體階段性實訓(xùn)內(nèi)容如表2:

其中,第一階段基本技能的實訓(xùn)采用的是課內(nèi)分散實訓(xùn)的方式,在單一小范圍進(jìn)行項目實訓(xùn),是與課堂理論教學(xué)緊密結(jié)合的一種實訓(xùn)方式。如在會計核算基本技術(shù)中講授到會計憑證時,即可進(jìn)行憑證填制與審核的相關(guān)實訓(xùn),以培養(yǎng)學(xué)生對所學(xué)知識在實際工作中的運(yùn)用能力。

第二階段核心技能的實訓(xùn)采取分崗位實訓(xùn)的模式。它是在完成相應(yīng)理論知識的傳授后,把會計業(yè)務(wù)進(jìn)行分解,按照出納崗、會計崗及總賬崗進(jìn)行細(xì)分,有組織地進(jìn)行針對性的崗位專門實訓(xùn)。如在結(jié)束會計核算基本技術(shù)的教學(xué)任務(wù)后,安排學(xué)生進(jìn)行不同崗位的模擬實訓(xùn),使學(xué)生熟悉每個崗位的會計處理流程,培養(yǎng)和提高學(xué)生的綜合動手能力。

第三階段綜合實訓(xùn),是指學(xué)生在完成全部崗位的理論學(xué)習(xí)及實訓(xùn)之后進(jìn)行的一次專業(yè)綜合實訓(xùn),學(xué)生置身于一個仿真的模擬會計機(jī)構(gòu)中,以真實的會計崗位人員的身份進(jìn)行會計事項的確認(rèn)、記錄、計量、報告,包括手工會計和電算化會計兩部分,使學(xué)生體會真實的會計工作。

3 高職院校會計實訓(xùn)課程實施建議

3.1 建立實訓(xùn)案例庫

實訓(xùn)資料作為會計實訓(xùn)最原始直接的教學(xué)資源,在學(xué)生實訓(xùn)過程中起著不可或缺的關(guān)鍵性作用。就目前市場上的會計教材而言,種類繁多,但質(zhì)量參差不齊,甚至有教材出現(xiàn)了錯漏或者前后信息不一致的問題。因此,實訓(xùn)教材的選擇應(yīng)慎之又慎。同時,院校也可以選取有代表性的企業(yè),直接從該企業(yè)復(fù)制原始憑證作為實訓(xùn)資料,逐步建立起院校本身所特有的實訓(xùn)案例庫。

3.2 改進(jìn)實訓(xùn)模式

筆者建議,每門專業(yè)理論課程都要開發(fā)設(shè)計與之相應(yīng)的實訓(xùn)項目。在教學(xué)模式上,理論教師與實訓(xùn)教師相配合,采取分工合作的形式,負(fù)責(zé)整個教學(xué)流程。

在實訓(xùn)模式上,對外模擬稅務(wù)、工商、銀行和事務(wù)所等外部環(huán)境,對內(nèi)仿真企業(yè)會計工作的全過程和各崗位,讓每一個學(xué)生都找到相應(yīng)的“職業(yè)角色”的感覺,自己動手實踐進(jìn)行職業(yè)判斷,從而更深切地體會局部與整體的關(guān)系,體會到自己在會計流程中所處的位置和應(yīng)負(fù)責(zé)的工作,真正成為課堂的學(xué)習(xí)主體和實踐主體。

3.3 強(qiáng)化師資隊伍建設(shè)

校內(nèi)實訓(xùn)課的指導(dǎo)老師,除了要具備較強(qiáng)的理論知識外,還需具備較為豐富的會計實際操作經(jīng)驗。建議如下:

(1)可以聘請具有豐富經(jīng)驗的企業(yè)一線會計人員到校擔(dān)任兼職教師,負(fù)責(zé)指導(dǎo)學(xué)生的實訓(xùn)課程,讓行業(yè)最先進(jìn)最前沿的會計處理流程走進(jìn)校園。

(2)利用課余時間,外派教師到企業(yè)一線進(jìn)行掛職鍛煉,鍛煉教師實際操作能力的同時,鼓勵教師積極參與企業(yè)的課題研究和專題調(diào)查,提升教師的理論水平。而通過與學(xué)校的合作,企業(yè)自身可以利用高校的高素質(zhì)人才解決亟待解決的課題,可謂雙贏。

3.4 完善實訓(xùn)條件

高職教育的主要目標(biāo)就是培養(yǎng)學(xué)生的實踐能力,作為實踐教學(xué)重要條件的校內(nèi)實訓(xùn)室和校外實訓(xùn)基地,其建設(shè)必須符合高職會計實訓(xùn)課程體系建設(shè)的需要。

(1)進(jìn)一步完善實訓(xùn)室建設(shè)內(nèi)容,搭建一個仿真企業(yè)平臺,使實訓(xùn)者有一個接近或仿佛置身于企業(yè)實際環(huán)境中的感覺,完善計算機(jī)軟硬件,讓會計手工賬與會計電算化操作完全接軌。

(2)在校內(nèi)嘗試建立部門合作育人的試點(diǎn)。如學(xué)院可以與財務(wù)處進(jìn)行合作,將財務(wù)處的業(yè)務(wù)資源拿出來交由學(xué)生操作,由學(xué)生負(fù)責(zé)日常的賬務(wù)處理、報稅和審計等工作,讓學(xué)生在真實的賬務(wù)處理中熟悉財務(wù)流程。

(3)對于已經(jīng)建立的校外實訓(xùn)基地,各高職院校要對其進(jìn)行規(guī)范化管理,制定實訓(xùn)基地的具體管理辦法和辦事流程,并逐步完善校外實訓(xùn)效果評估體系,主動淘汰掉已不能滿足學(xué)生實訓(xùn)需求的實訓(xùn)基地。對于新增的實訓(xùn)基地而言,其范圍應(yīng)盡量涵蓋具有代表性的各類企事業(yè)單位。

通過對高職院校會計專業(yè)實訓(xùn)課程的建設(shè),不但能幫助會計專業(yè)的畢業(yè)生更好地就業(yè),也有助于院校自身教學(xué)水平的提高。我們相信,通過會計實訓(xùn)課程體系的建設(shè),畢業(yè)生必將能更快更好地適應(yīng)會計工作,成為社會的棟梁之才。

參考文獻(xiàn)

[1] 徐學(xué)蘭.會計實訓(xùn)[M].北京:清華大學(xué)出版社,2011:60-61.

[2] 張慶.職業(yè)院校會計專業(yè)會計實訓(xùn)課程體系探討[J].財會研究,2012(3):120-121.

[3] 陳鍔.會計專業(yè)校內(nèi)實訓(xùn)課程及其配套設(shè)施的構(gòu)建[J].財會教育,2012(2):117.endprint

猜你喜歡

知音勵志·社科版(2016年9期)2016-11-09 06:56:22

知音勵志·社科版(2016年9期)2016-11-09 06:07:22

知音勵志·社科版(2016年9期)2016-11-09 06:03:48

科技視界(2016年18期)2016-11-03 22:06:01

人間(2016年26期)2016-11-03 17:52:40

中國科技博覽(2016年22期)2016-11-01 15:49:25

時代金融(2016年23期)2016-10-31 13:38:38

職業(yè)(2016年10期)2016-10-20 21:52:25

中國市場(2016年35期)2016-10-19 03:04:11

中國市場(2016年35期)2016-10-19 02:57:22