基于博弈論的中小紡織服裝企業成本控制制度運行有效性分析

2014-05-06 00:49:26蘇運柱張磊鑫李淑珍

紡織導報 2014年3期

關鍵詞:成本控制

蘇運柱+張磊鑫+李淑珍

摘要:本文對企業成本控制制度有效運行的參與者進行了劃分,根據信息是否對稱界定了成本執行者中的高層職位執行者和低層級職位執行者,提出成本控制制度運行的有效性取決于成本控制的監管者和成本控制的低層級職位執行者之間的博弈均衡點。文章同時還探討了影響企業成本控制制度運行有效性的因素,并就提高中小型紡織服裝企業成本控制制度運行有效性提出了一些建議。

關鍵詞:博弈論;中小紡織服裝企業;成本控制;運行有效性

An Analysis on the Operating Effectiveness of Cost Control System of Textile and Apparel SMEs Based on Game Theory

Abstract: The paper classified the participants in the operation of enterprise cost control system, defined senior-rank operators and low-rank operators according to symmetry of information, and pointed out the game equilibrium between supervisors and low-rank operators which is decisive to the operating effectiveness of cost control system. It also discussed the factors that affect the operating effectiveness and gave some suggestions on how to improve operating effectiveness of cost control system for small- and medium-sized textile and apparel enterprises.

Key words: game theory; textile and apparel SMEs; cost control; operating effectiveness

中小型紡織服裝企業作為我國紡織行業的重要組成部分,在現代紡織服裝產業激烈競爭的格局中面臨巨大的挑戰。相對于大型紡織服裝企業,中小型企業不僅在規模效益上處于弱勢,同時在技術、人才、管理創新等方面通常也無法與其抗衡,因此必須加強成本控制。在實踐中,很多中小紡織服裝企業雖然建立了一套成本控制制度,但其運行效率卻不能達到制度設計者的預期要求。本文從制度運行的參與方即監管者和執行者的利益、目標入手,分析了制度運行背后的參與方之間的行為選擇,并尋找到雙方博弈的均衡點,以此為基礎分析影響制度運行有效性的因素,進而針對關鍵因素采取相應的措施。

一、成本控制參與者的利益和目標分析

成本控制制度的運行需要多方的共同參與。參與方大致可劃分為:管理方,一般為公司的最高治理層,他們是成本有效控制的直接受益者;監督與核算方,主要為企業的成本會計等,他們是成本有效控制的間接受益者;成本控制的執行方,他們實際參與到生產一線執行成本控制制度。以上參與者都會基于自身的目標和利益做出相應的行為選擇,不斷進行博弈,最終形成納什均衡,從而對一個企業的成本控制制度的運行有效性產生影響。

管理方和監督方的目標和利益趨于一致。因為管理方和監督方都希望成本控制制度能夠有效運作,成本的有效控制會使利潤增加從而幫助管理方獲利;而成本控制制度的有效運行本身就證明監督方的監督有效,是對監督方工作的肯定,監督方因而可獲得企業的精神或物質獎勵。因此可以把管理方和監督方合并為一方稱為監管者。

對于成本控制的執行方要依據其職權的高低進一步劃分。職權越高的執行方,其目標和利益越和監管者一致,這是因為職權高的執行者對成本控制制度執行的程度可以明顯反映在企業財務信息中。例如企業中每一生產車間產生的成本和創造的收益是成本會計必然要核算的內容,這樣車間中執行成本控制的負責人的努力工作程度是可以通過成本會計信息輕易的被監管者所得到。監管者可以利用這些信息對職位高的執行者進行獎懲。這里的高層職位執行者與低層職位執行者的劃分標準為其工作的績效是否能夠被成本會計信息所反映,高層成本控制執行者對于監管者來說獲取其工作績效的信息幾乎是沒有成本的。由于高層成本控制執行者信息的公開性和獎懲制度的存在,高層成本控制者的目標和利益與監管者趨于一致,可以把他們劃分為監管者。

對于監管者不能以較低的成本獲取其工作績效信息的執行者可稱為低層執行者。監管者與低層執行者之間的信息是不對稱的。比如企業的一個車間主任的努力工作程度可以以量化的信息體現在企業成本會計信息中,但對于下一個層級的執行者如某一個生產線的主管,監管者就很難獲得有效反映其工作努力程度的量化信息,除非監管者進行專門的檢查。低層級的執行者的努力程度難以量化是因為一個產品的生產流程往往比較復雜,要經過多道生產工序,需要多個生產單位的分工協作,在期末考核成本控制制度的執行效率時往往很難確定成本控制效率的提高是由于哪一個生產工序的執行者努力的結果,即使能確定也要付出相當大的代價。將低層的成本控制執行者簡稱為執行者。因此,由于執行者執行成本控制要付出成本并且其努力的工作由于不能有效反饋給監管者而不能獲得獎勵,因此理性的執行者為了自身利益的最大化而選擇不努力工作,其利益和目標與監督者的利益和目標是不一致的,并且兩者間的信息是不對稱的。他們之間的關系是典型的博弈關系,可以用混合戰略的納什均衡來分析雙方的行為選擇。

二、博弈模型的建立與分析

1.模型建立

博弈雙方:監管者和執行者。

策略:對于監管者來說,為了督促執行者努力工作就要對處于信息不對稱中的執行者進行檢查,若發現執行者不努力工作就對其進行處罰,由于監管者的檢查是有成本的,所以監管者對執行者的檢查是抽查,抽查是有概率的,所以監管者的策略是檢查與不檢查。對于執行者來說,策略是努力工作與不努力工作。

為研究方便,做如下假設:

假設1:監管者與執行者之間在不進行檢查的情況下信息完全不對稱,但對于執行人的執行成本A,監管人的檢查成本C,罰款F和執行人創造的價值a,雙方的信息對稱。只要執行者努力工作,企業就能通過節約成本而獲利;

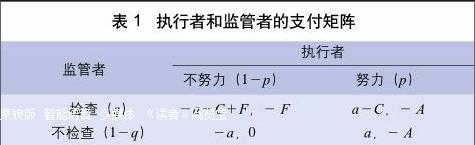

假設2:企業對于檢查到的執行者依據檢查結果進行相應的決策,對于沒有檢查到的執行者沒有任何影響。執行者和監管者的支付矩陣如表 1 所示。

表 1 中,a為執行人由于努力工作而為企業創造的收益;C為監管者的檢查成本,F為監管者對于在檢查中發現執行者不努力工作給予的罰款,A為執行者努力工作的成本包括體力成本、腦力成本、閑暇時間的付出等;P為執行人努力工作的概率,q為監管者檢查的概率。

給定監管機關檢查的概率為q,執行者選擇努力p=1和不努力p=0的期望收益為:

U(1,q)=q(-A)+(1-q)(-A),

U(0,q)=q(-F),

若U(1,q)=U(0,q),得q*=A/F。

即如果監管者檢查的概率小于q*,則執行者的最優選擇是不努力工作;反之,如果監管者檢查的概率大于q*,則執行者的最優選擇是努力工作;當監管者檢查的概率等于q*時,執行者隨機選擇努力或不努力。

給定p,則監管者選擇檢查(q=1)和不檢查(q=0)的期望收益為:

U(p,1)=(1-p)(-a-C+F)+p(a-C),

U(p,0)=( 1-p)(-a)+pa,

若U(p,1)=U(p,0),得p*=(F-C)/F=

1-C/F。

即如果執行者努力的概率大于p*,則監管者最優的選擇是不檢查;如果執行者努力的概率小于p*,則監管者最優的選擇是檢查;當執行人努力的概率等于p*時,監管者隨機選擇檢查或者不檢查。

因此,該混合戰略的納什均衡是q*=A/F,p*=1-C/ F,即執行人以p*的概率選擇努力執行控制成本制度,監管者以q*的概率選擇檢查。這個均衡的另一個解釋是:企業中有許多個成本控制執行人,其中有p*比例的執行人選擇努力工作,有1- p*比例的執行人選擇不努力工作,監管者隨機的檢查A/F比例的執行人是否努力工作。

2.A、C、F、a各個因素對監管者和執行人行為選擇的影響

A為執行人努力工作的成本,其對于監管者的檢查概率有影響,隨著努力工作成本的增大,監管者檢查的概率也隨之增大,因為此時監管者更有理由相信執行者會因為努力工作成本的加大而放棄努力工作,加大檢查的力度可以減少執行者不努力工作的概率,促使企業成本執行者努力工作。

C為監管者的檢查成本。當監管者的檢查成本增大時,執行人更傾向于選擇不努力工作。因為隨著檢查成本的增大,理性的監管者就會減少檢查頻率以減少自身的損失。此時執行人不努力工作被檢查到的概率就會下降,理性的執行人將會選擇不努力工作。

F為罰款,其影響主要在于罰款對執行者的威懾力。在分析罰款對執行者的影響時,必須假定F>C,否則由公式得到執行者執行的概率為零。這是因為一旦執行者預見到監管者的檢查成本大于罰款時,執行者會認為監管者不會輕易下來檢查,此時罰款的威懾性大大降低。不過在一般情況下,由于罰款的大小由監管者制定,理性的監管者不會讓檢查成本大于罰款的。在F>C時,罰款的威懾力就充分顯示了出來。隨著罰款的增大,理性的執行者會更傾向于努力工作,因為一旦不努力工作被檢查到要承擔巨大的罰款。但同時也發現,罰款的增加卻沒有提高監管者檢查的概率,因為一方面從本質上來看,罰款作為監管當局來說僅僅是手段而不是目的,監管者的內心不愿意加大對執行者的罰款,同在一個屋檐下,過度的罰款會激發監管者和執行者之間的矛盾,會造成一種對雙方都不利的局面;另一方面,隨著罰款數額的增大,監管者更有理由相信執行者由于懼怕巨額罰款而不敢偷懶,從而為了降低檢查成本而減少檢查力度。

a即執行者努力工作所創造的價值,其對于監管者和執行者的行為都沒有影響。因為對于監管者來說,在沒有對執行者檢查之前是無法知道執行者是否努力工作,是否創造了收益,因此對監管者的檢查概率沒有影響。對于執行者來說,a是與自己利益不相關的因素,其大小不會影響自己的行為決策。

三、博弈模型分析對提高中小紡織服裝企業成本控制制度有效運行的啟示

第一,通過罰款來威懾執行者。適度的罰款對于確保成本控制制度的有效執行是必要的。這種措施對不努力的執行者具有一定的威懾作用,但罰款的效力雖然很明顯,卻不可無限制的使用,除了監管者從心理上不愿使用外,還有其他的弊端。因為,用經常性的運營罰款方式來約束執行者會使其長期處于高度的緊張工作狀態,其工作滿意度會下降,直接導致執行者的工作積極性降低,當大量的罰款接踵而至時,不堪重負的執行者只能選擇以離職的方式來回應企業的懲罰制度。

第二,降低檢查成本和執行成本。決定檢查成本和執行成本的因素固然很多,但其中最重要的因素是企業所選擇的成本計算制度和參與成本控制的人的工作能力。每種成本計算制度都有其適用范圍,比如作業成本計算制度的優勢在于能夠更精確地分配間接費用,適用于直接人工成本和直接材料成本只占全部成本很小比例的企業。作業成本計算制度要企業建立眾多的間接成本集合,分析成本動因。由于大多數中小紡織服裝企業的直接人工成本和直接材料成本是主要的成本構成,使用作業成本計算制度就會使得成本執行者的執行成本和成本監管者的監管成本加大,不利于提高成本控制的有效性。監管者和執行者的個人工作能力也是影響監管成本和執行成本的重要因素。如果監管者對生產流程不熟悉,相應的專業知識欠缺,在進行檢查時必然要付出更多代價。同樣,如果成本執行者對成本控制制度無法深刻理解,沒有相應的成本控制概念,也會導致其執行成本控制制度的成本增加。

成本控制制度有效性的強弱關系到中小紡織服裝企業產品競爭力的強弱。因此,這些企業應努力提高成本控制制度的運行效率。通過上述分析可知,在影響成本控制制度有效性的因素中,罰款作為一種威懾性的因素有其存在的必要性,但其使用的度有一個約束區間,超出這個區間罰款就難以有效發揮作用。選擇合理的成本計算制度和提高成本控制的執行者和監管者的工作能力就成為了最重要的因素。因此,中小紡織服裝企業應構建一套適合自身的成本計算制度并對成本控制的參與者進行有效的培訓,這樣企業的成本控制制度就能更有效地發揮作用,在激烈的紡織服裝行業競爭中健康持續發展。

參考文獻

[1] 張維迎.博弈論與信息經濟學[M].上海:上海人民出版社,2004:57.

[2] 中國注會會計師協會.財務成本管理[M].北京:中國財政經濟出版社,2013:398.

[3] 闞麗,庭楊雪.博弈論在會計研究中的應用[J].工商管理,2012(2):45-46.

[4] 蔡昌.會計博弈均衡分析方法[J].現代會計,2006(2):12-13.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 17:45:45

現代經濟信息(2016年19期)2016-10-20 17:43:56

中國科技博覽(2016年19期)2016-10-19 12:38:45

中國科技博覽(2016年18期)2016-10-19 08:54:14

中國科技博覽(2016年18期)2016-10-19 08:46:18

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

商場現代化(2016年22期)2016-10-18 20:20:42