中小企業人力資源成本控制研究

2015-05-30 10:48:04吳孟桃劉自山張加等

企業技術開發·中旬刊 2015年8期

關鍵詞:成本控制

吳孟桃 劉自山 張加等

摘 要:文章基于X公司,通過運用因子分析與構建對數回歸模型,判別出X酒業有限公司為彈性控制型,即動態控制較好,但人力資源成本變動幅度過小,低于行業平均水平。為使其達到最佳狀態,修正后得到調整方案為:該企業應將人力資源成本縮減幅度至少控制在7.4%以上,下一年度應至少縮減26 070.94元。

關鍵詞:人力資源;因子分析;對數回歸;成本控制

中圖分類號:F275 文獻標識碼:A 文章編號:1006-8937(2015)23-0032-02

企業人力資源成本是指企業為了獲得日常經營管理所需的人力資源,并于使用過程中及人員離職后所產生的所有費用支出。

根據人員從進入企業到離開企業整個過程中所產生的人力資源工作事項,可將人力資源成本分為取得成本、開發成本、使用成本、保障成本和離職成本五個方面。

而人力資源成本控制就是指對這五個方面的發生數額和效用進行掌握、調節的過程。當今的企業競爭實質就是核心創造力的競爭和人才的競爭。

人力資源成為影響企業發展的最重要因素之一,因此研究如何更好地加強對人力資源成本的控制,實現人力資源優化配置顯得尤為重要。

1 判斷X酒業人力資源成本控制狀態

1.1 因子回歸聯合分析法

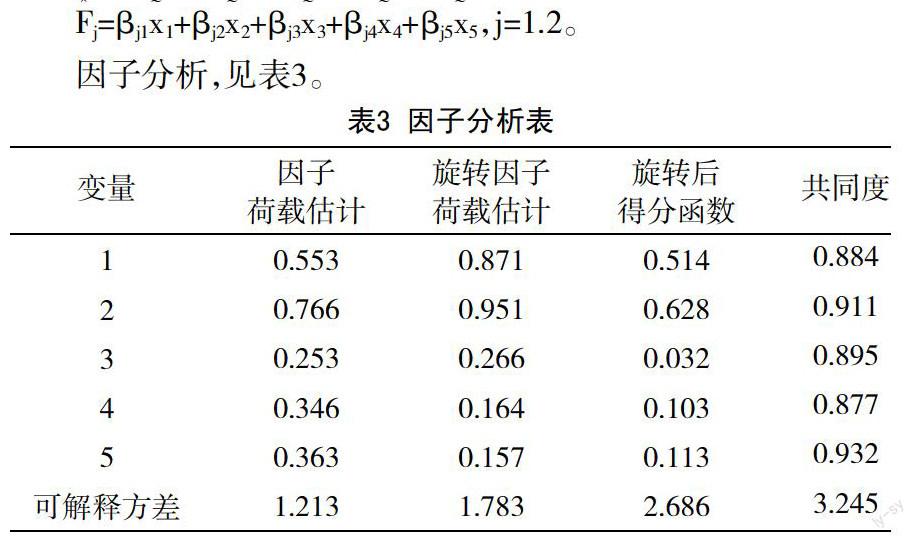

結合某中小企業人力資源成本支出情況,通過單位量綱統一后得到數據,見表1。

1.2 選擇主因子

1.4 結合因子運用回歸分析研究成本構成指標關系

因子與人力資源成本總量將存在一定關系,如圖1所示。但某些變量說明變量間不一定是線性關系;由點的分布狀況可得,x3與Y呈正相關,其余變量間呈負相關。

為分析取得成本、開發成本、使用成本、保障成本、離職成本的變動而具有的規律性,在簡單或多元回歸方程中,包含了未觀測到的影響因變量的變量因素。

考慮到因子分析中未進行共線性排除,在消除共線性時,如逐步回歸,剔除元素等方法均會丟失解釋變量。增加樣本容量雖然可以通過收集更多的觀測值增加樣本容量,來避免或減弱多重共線性。但當解釋變量的總體存在共線性時,理論上來說增加再多的樣本容量也不能降低解釋變量之間的線性關系。因此對原模型進行適當的變換,從而消除或削弱原模型中解釋變量之間的相關關系。

具體有三種變換方式:

①變換模型的函數形式。

②變換模型的變量形式。

③改變變量的統計指標。

此時可考慮對變量形式之前已經處理,而統計指標改變將會對結果產生較大影響,所以考慮改變形式,為減小誤差,故可以建立如下對數回歸模型:

1.5 模型的檢驗

1.5.1 意義檢驗

檢驗參數估計值的符號以及數值的大小在意義上是否合理。通過模型可以知道,人力資源總成本與因素成正相關關系。這與理論分析和經驗判斷相一致,意義檢驗通過。

1.5.2 擬合優度檢驗(R2檢驗)

由可決系數R2=0.9917和修正可決系數R2=0.9502可知,模型對數據的擬合程度比較好,表示自變量可以解釋因變量的95.02的變化,擬合優度圖,如圖2所示。

注:Residual表示擬合值Actual表示實際值Fitted表示殘差。

但是這只能說明列入模型中的解釋變量對應變量聯合影響程度比較大,并不能說明模型中各個解釋變量對應變量的影響程度都顯著,因此我們要做t檢驗。

1.5.3 回歸參數的顯著性檢驗(t檢驗)

從模型估計的結果可以看出,t的絕對值分別1,在顯著性水平為0.05的情況下中,線性回歸各解釋變量P值在95%水平上P值通過檢驗。

2 人力資源成本控制狀態判別結果

由于該公司已有數十年歷史,那么在數據所列年份,員工漲幅縮減應相對穩定,根據計算所得給出的員工人數為80人,默認每年員工不會發生較大幅度變動。

由于X>1,0通過上述函數公式數值,結合人力資源成本控制體對X酒業有限公司進行成本修正控制。修正參數一控制狀態,如圖4所示。

分析圖4,根據人力資源成本控制體系,以最佳狀態為限定值,可得該公司人力資源成本調整方案為:應將人力資源成本縮減幅度至少控制在7.4%以上,及下一年度應至少縮減26 070.94元。由于最佳狀態系數主要與人力資源使用成本與取得成本相關,故應在這兩個成本指標上進行調整縮減。

3 結 語

本文運用了因子分析和回歸分析兩種數據處理方法,綜合了因子和回歸兩種分析方法的優點。

比如,若對因子分析采用主成分分析法提取主因子,則不論各解釋變量服從何種分布,均可以采用因子分析方法對原變量進行獨立化處理。

參考文獻:

[1] 張效科.企業人工成本分析與控制方法研究[J].會計之友,2009,(6).

[2] 姜潔.我國企業人力資源成本控制研究[D].北京:首都經濟貿易大學,2013.

[3] 孫毅.高新技術企業的人力資源成本控制[D].北京:北京交通大學,2009.

[4] 丁雄.人力資源優化配置技術及其算法實現[J].湖南工業大學學報,2008,(5).

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 17:45:45

現代經濟信息(2016年19期)2016-10-20 17:43:56

中國科技博覽(2016年19期)2016-10-19 12:38:45

中國科技博覽(2016年18期)2016-10-19 08:54:14

中國科技博覽(2016年18期)2016-10-19 08:46:18

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

商場現代化(2016年22期)2016-10-18 20:20:42