資產(chǎn)配置在商業(yè)銀行私人銀行業(yè)務(wù)中的作用

2016-05-14 15:12:02周兵鄧志超連燕玲

現(xiàn)代管理科學(xué) 2016年9期

關(guān)鍵詞:轉(zhuǎn)型發(fā)展

周兵 鄧志超 連燕玲

摘要:作為輕資產(chǎn)經(jīng)營的中間業(yè)務(wù),私人銀行業(yè)務(wù)已經(jīng)成為各家商業(yè)銀行轉(zhuǎn)型發(fā)展的重要抓手,是重塑市場競爭力的重要一環(huán)。各家商業(yè)銀行均在通過各種方式發(fā)展私人銀行業(yè)務(wù),而打造以資產(chǎn)配置能力為核心的綜合金融服務(wù)能力則成為私人銀行業(yè)務(wù)發(fā)展的關(guān)鍵。為此,私人銀行需要在客戶信息收集、產(chǎn)品庫的構(gòu)建、市場研判能力、策略選擇、動態(tài)平衡等方面進(jìn)行建設(shè),以設(shè)計出符合客戶需求的資產(chǎn)配置方案。

關(guān)鍵詞:私人銀行;轉(zhuǎn)型發(fā)展;資產(chǎn)配置

一、 引言

隨著中國經(jīng)濟(jì)步入新常態(tài),商業(yè)銀行傳統(tǒng)的信貸投放模式難以為繼。為了立足于競爭激烈的金融市場,商業(yè)銀行的轉(zhuǎn)型發(fā)展勢在必行,而財富管理業(yè)務(wù)具有低資本金占用、輕風(fēng)險經(jīng)營的優(yōu)勢,適合作為商業(yè)銀行戰(zhàn)略轉(zhuǎn)型的突破口(單洪飛,2015)。對于商業(yè)銀行而言,私人財富管理的本質(zhì)是“以客戶為中心”,在風(fēng)險可控的前提下幫助客戶實現(xiàn)財富保值增值傳承的目的。這不僅要求商業(yè)銀行具備強(qiáng)大的金融服務(wù)能力和完善的產(chǎn)品庫,而且要求商業(yè)銀行具有專業(yè)的資產(chǎn)配置能力,以降低市場波動風(fēng)險,實現(xiàn)價值創(chuàng)造最大化。

二、 資產(chǎn)配置的作用

資產(chǎn)配置理論是投資組合管理的理論基礎(chǔ)之一,被廣泛應(yīng)用于資產(chǎn)類別的甄選與權(quán)重確定。Markowitz(1952)使用均值—方差分析方法闡述了最初的資產(chǎn)配置框架,均值和方差分別描述不確定性的收益和風(fēng)險,通過戰(zhàn)略性資產(chǎn)的配置以及權(quán)重的設(shè)定,來創(chuàng)造投資的有效邊界,最終在有效邊界上實現(xiàn)投資組合的選擇并達(dá)到風(fēng)險確定條件下的期望收益最大化。與Markowitz(1952)的理論研究不同,Brinson等(1986)使用美國91項退休金計劃項目1974年~1983年期間的季度數(shù)據(jù),實證分析了資產(chǎn)配置、市場擇時和證券選擇對績效組合收益變化的影響。結(jié)果表明資產(chǎn)配置決定了投資組合收益波動變化的93.6%,而擇時和證券選擇對收益波動的影響較小。Brinson等(1991)對之前的研究進(jìn)行了驗證,使用了美國82項大型退休金計劃1977年~1987年期間的投資組合收益數(shù)據(jù),研究了資產(chǎn)配置政策、主動的資產(chǎn)配置以及證券選擇對投資組合收益的貢獻(xiàn),結(jié)果表明資產(chǎn)配置政策解釋了投資組合收益變動的91.5%,而包括證券選擇在內(nèi)主動投資決定的影響仍然微乎其微。

與Brinson等人重點研究資產(chǎn)配置政策對于組合績效時間上的波動性影響不同,Ibbotson和Kaplan(2000)使用94家共同基金1989年~1998年期間的月度數(shù)據(jù)和56家養(yǎng)老基金1993年~1997年期間的季度養(yǎng)老基金數(shù)據(jù),分析了資產(chǎn)配置政策在時間序列上對基金收益變化上的作用,同時也分析了差異性的資產(chǎn)配置政策對不同基金收益的影響。結(jié)果顯示,資產(chǎn)配置政策可以解釋單只基金收益變化的90%,但只能解釋不同基金間收益變化的40%。與之類似,Vardharaj和Fabozzi(2007)不僅研究了資產(chǎn)配置政策對美國大盤股基金和中小盤股基金收益變化的貢獻(xiàn),同時也研究了資產(chǎn)配置政策在國際股權(quán)投資中的作用。結(jié)果顯示資產(chǎn)配置政策解釋了單只基金近90%的收益變化,但只能解釋約30%不同基金間收益的差異,而在國際性的基金中,跨地區(qū)的資產(chǎn)配置政策只能解釋四分之一的收益變化。可見,資產(chǎn)配置政策對于投資組合績效的作用主要體現(xiàn)在時間的波動性上,并不能絕對影響不同投資組合績效的差異。

三、 商業(yè)銀行私人銀行資產(chǎn)配置的應(yīng)用

作為商業(yè)銀行個人金融金字塔尖的私人銀行業(yè)務(wù)具有“低資本金占用、輕風(fēng)險經(jīng)營”的優(yōu)勢,屬于帶動銀行轉(zhuǎn)型發(fā)展的新興中間業(yè)務(wù)。同時,與一般零售業(yè)務(wù)注重產(chǎn)品營銷不同,私人銀行業(yè)務(wù)更注重資產(chǎn)配置,綜合考慮客戶對風(fēng)險、收益、流動性等方面的需求,設(shè)計出綜合性金融解決方案,幫助客戶實現(xiàn)財富保值、增值和傳承。

完善的資產(chǎn)配置能力是私人銀行專業(yè)能力的體現(xiàn),也是吸引高凈值客戶的重要方式。各家商業(yè)銀行財富管理能力參差不齊,但從打造資產(chǎn)配置能力的操作來看,均在客戶、產(chǎn)品和市場等方面加強(qiáng)了建設(shè)。

首先,資產(chǎn)配置需要整合客戶資源,包括客戶存量的積累以及對客戶需求信息的把握。從客戶資源的累積來看,各家私人銀行高凈值客戶的存量和增量都在不斷增長,但對以客戶的財富狀況、家庭關(guān)系、投資風(fēng)格等信息為前提的投資行為缺乏綜合規(guī)劃。目前各家私人銀行通常以客戶資產(chǎn)為基礎(chǔ),基于自身產(chǎn)品體系進(jìn)行不同類別、不同期限和收益率產(chǎn)品的銷售,產(chǎn)品供應(yīng)商角色濃重,以銷售指標(biāo)的完成代替資產(chǎn)配置過程中對客戶的了解和對市場的分析,并未實現(xiàn)以高凈值客戶的投資風(fēng)格、生命周期、財務(wù)狀況等信息基礎(chǔ)進(jìn)行資產(chǎn)配置方案的設(shè)計。

其次,資產(chǎn)配置方案需要多樣性的資產(chǎn)類別。從目前國內(nèi)私人銀行的產(chǎn)品配置類型來看,各家私人銀行通過自身研發(fā)、與第三方合作的方式構(gòu)建了包括現(xiàn)金管理類、固定收益類、權(quán)益類和另類投資在內(nèi)的大類產(chǎn)品體系。現(xiàn)階段,各家私人銀行主要依據(jù)各自的產(chǎn)品庫面向客戶進(jìn)行產(chǎn)品營銷,產(chǎn)品的風(fēng)險、收益、流動性特點與客戶需求的匹配性并不強(qiáng)。盡管部分商業(yè)銀行推出的全權(quán)委托業(yè)務(wù)已經(jīng)開始考慮客戶的參與,根據(jù)客戶的投資偏好、劃定的投資范圍和投資期限等要求進(jìn)行定制化的資產(chǎn)配置,部分扭轉(zhuǎn)了當(dāng)前資產(chǎn)配置方案的扭曲狀況。但多數(shù)私人銀行產(chǎn)品庫產(chǎn)品種類單薄,不能滿足資產(chǎn)配置方案所需求的多類別低相關(guān)性要求。同時,不少私人銀行也缺少資產(chǎn)配置策略預(yù)案,戰(zhàn)略性資產(chǎn)配置和戰(zhàn)術(shù)性資產(chǎn)配置的互補(bǔ)性沒有體現(xiàn)。

最后,客戶的需求與資產(chǎn)的選擇通過資產(chǎn)配置方案相聯(lián)系,因此資產(chǎn)配置方案需要不斷的完善才能滿足高凈值客戶不斷變化的需求。從國外先進(jìn)私人銀行資產(chǎn)配置方案設(shè)計能力的建設(shè)來看,除了對客戶信息的整合和完善的產(chǎn)品庫外,自身還具備強(qiáng)大的市場分析能力和對資產(chǎn)配置方案的調(diào)整能力。目前國內(nèi)已有私人銀行開始定期進(jìn)行市場形勢分析和投資觀點解析,如招商銀行每季度都會根據(jù)境內(nèi)外市場變化發(fā)布投資觀點報告,不僅有效幫助客戶管理風(fēng)險,實現(xiàn)資產(chǎn)動態(tài)配置,也使客戶能夠更加理性的看待財富的保值與增值。但更多的私人銀行目前受限于組織體系,本身不具備專業(yè)的投研能力,不僅如此,對資產(chǎn)配置方案的流程也缺乏足夠的管理,沒有動態(tài)性的考慮客戶需求和資產(chǎn)特征的改變,并以此來調(diào)整資產(chǎn)配置方案中資產(chǎn)類別的選擇和產(chǎn)品組合比例。

四、 商業(yè)銀行私人銀行如何進(jìn)行資產(chǎn)配置

1. 全方位了解客戶,建立與客戶的信任關(guān)系。對于私人銀行的財富管理而言,以客戶為中心,滿足客戶多元化和個性化的需求是私人銀行業(yè)務(wù)開展的出發(fā)點,資產(chǎn)配置也是如此。在了解客戶需求和基本特征的基礎(chǔ)上,資產(chǎn)配置方案理應(yīng)體現(xiàn)獨特性。因此,私人銀行需要對客戶進(jìn)行調(diào)研分析,對客戶的生命周期、財務(wù)狀況、風(fēng)險態(tài)度、風(fēng)險承受能力等進(jìn)行記錄與存檔,并根據(jù)客戶以上特征制定專屬資產(chǎn)配置方案。

首先,私人銀行通過簡單分層了解客戶的生命周期。客戶的生命周期通常對大類資產(chǎn)配置具有導(dǎo)向性作用,生命階段不同,其對資產(chǎn)類別的需求存在差異。一般而言,處于成長和成熟期的客戶,其資產(chǎn)增值需求更為強(qiáng)烈,風(fēng)險承受能力也相對較強(qiáng),在資產(chǎn)配置上對權(quán)益類和另類產(chǎn)品的需求較大;而處于衰退期的客戶,其對固定收益類產(chǎn)品需求更為迫切,更注重資產(chǎn)保值。

其次,私人銀行要掌握客戶的財務(wù)狀況,包括客戶的流動資產(chǎn)、固定資產(chǎn)和投資性資產(chǎn)的比重,從而選擇久期不同的資產(chǎn)類別以匹配客戶對投資期限的要求,做到資產(chǎn)配置在時間維度上的合理規(guī)劃。

再者,私人銀行需要測算客戶的風(fēng)險承受能力。通過對客戶職業(yè)、家庭狀況的問卷訪問,認(rèn)知客戶的投資經(jīng)驗以及具備何種投資知識,進(jìn)而估算其風(fēng)險承受能力。此外,私人銀行還要評估客戶的風(fēng)險態(tài)度,如虧損忍受限度、認(rèn)賠動作選擇、虧損心理選擇等。在對客戶風(fēng)險態(tài)度和風(fēng)險承受能力測算的基礎(chǔ)上為之配置合適的資產(chǎn)類別。

最后,確認(rèn)客戶的投資風(fēng)格。通過對客戶財務(wù)狀況、風(fēng)險承受能力等信息的掌握,將客戶區(qū)分為積極進(jìn)取型、穩(wěn)健理性型、保守安全型和極度保守型,根據(jù)不同的投資風(fēng)格,為其選擇合適的資產(chǎn)類別和組合比例。

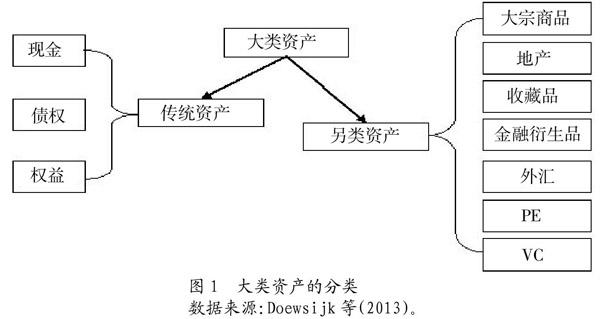

2. 構(gòu)建完善的產(chǎn)品庫,選擇合適的資產(chǎn)配置模型。私人銀行為客戶制定專屬的資產(chǎn)配置方案,除了充分掌握客戶的相關(guān)信息外,自身也需構(gòu)建強(qiáng)大而完善的產(chǎn)品庫,以滿足客戶跨期限、跨區(qū)域、跨資產(chǎn)類別的組合需求。從國外先進(jìn)財富管理機(jī)構(gòu)的經(jīng)驗來看,作為資產(chǎn)配置原材料的大類資產(chǎn)一般分為傳統(tǒng)資產(chǎn)和另類資產(chǎn),在各自資產(chǎn)類別中又可以按照投資標(biāo)的、投資期限、盈利風(fēng)格等不同而細(xì)分成眾多具體類別資產(chǎn),具體見圖1。

從國內(nèi)私人銀行的產(chǎn)品分類來看,產(chǎn)品種類基本覆蓋了圖1所列的產(chǎn)品標(biāo)的,只是在分類標(biāo)準(zhǔn)上稍顯差別。目前國內(nèi)人銀行可配置的產(chǎn)品種類主要從風(fēng)險和收益兩個方面進(jìn)行區(qū)分,包括貨幣市場類產(chǎn)品、固定收益類產(chǎn)品、權(quán)益類產(chǎn)品和另類投資產(chǎn)品等。但關(guān)鍵問題在于多數(shù)私人銀行的產(chǎn)品庫存在資產(chǎn)類別不齊全、數(shù)量少的缺陷,一方面分業(yè)監(jiān)管政策限制了商業(yè)銀行主動開發(fā)多類別產(chǎn)品的權(quán)利;另一方面,私人銀行的組織模式和盈利模式?jīng)Q定了自身的產(chǎn)品研發(fā)能力不強(qiáng)。而且,不少私人銀行與第三方合作產(chǎn)品的準(zhǔn)入和風(fēng)控存在障礙,也在一定程度上限制了產(chǎn)品庫的完善。因此,私人銀行需要從加強(qiáng)自身產(chǎn)品研發(fā)和強(qiáng)化對外合作兩個方面加快完善產(chǎn)品庫構(gòu)建工作,以防止資產(chǎn)配置過程中產(chǎn)品選擇捉襟見肘局面的發(fā)生。

3. 提升對市場的判斷能力。完善的產(chǎn)品庫是私人銀行進(jìn)行資產(chǎn)配置的硬性條件,除此,私人銀行還應(yīng)具備強(qiáng)大的市場研判能力,通過對市場的研究分析,為客戶總結(jié)相關(guān)的市場咨詢,并提供投資建議。完善的信息庫不僅可以幫助客戶了解產(chǎn)品設(shè)計背后的市場知識與形勢,更好的理解產(chǎn)品結(jié)構(gòu),而且還有助于加強(qiáng)私人銀行本身主動設(shè)計和篩選產(chǎn)品的能力,并通過對市場的研判來決定資產(chǎn)配置中大類資產(chǎn)的選擇以及資產(chǎn)組合比例的設(shè)定。

一般而言,私人銀行的資產(chǎn)配置包括國內(nèi)配置和全球市場配置,因此需要對國內(nèi)外市場進(jìn)行統(tǒng)籌分析。就國內(nèi)市場而言,由于私人銀行的產(chǎn)品庫以固定收益類產(chǎn)品和權(quán)益類產(chǎn)品為主,在市場分析上側(cè)重股票市場、債權(quán)市場和房地產(chǎn)市場,著力點包括宏觀經(jīng)濟(jì)基本面、通脹情況、企業(yè)盈利、貨幣流動性、政策面等。全球市場以分析美歐日和新興經(jīng)濟(jì)體為主,分析兩類經(jīng)濟(jì)體的經(jīng)濟(jì)基本面、貨幣政策與資本市場的健康狀況等。此外,大宗商品市場是另一個關(guān)注重點,主要分析油氣能源、貴金屬等投資標(biāo)的,包括供求關(guān)系、地緣政治風(fēng)險和發(fā)達(dá)國家的貨幣政策等。

4. 確定資產(chǎn)配置策略。為保證高凈值客戶資金的安全與穩(wěn)定收益,私人銀行的資產(chǎn)配置需要遵守一定規(guī)則,作為指導(dǎo)和操作程序。根據(jù)決策在投資過程中的功能和特點不同,私人銀行可以將資產(chǎn)配置原則區(qū)分為戰(zhàn)略性資產(chǎn)配置和戰(zhàn)術(shù)性資產(chǎn)配置。戰(zhàn)略性資產(chǎn)配置(Strategic Asset Allocation)是基于長期投資目標(biāo)制定的資產(chǎn)配置計劃,主要從總體上把控與資本市場相關(guān)的風(fēng)險,投資期限較長,且資產(chǎn)方案在整個投資期限比較穩(wěn)定。而戰(zhàn)術(shù)性資產(chǎn)配置(Tactic Asset Allocation)主要基于對資本市場短期趨勢的判斷,為了獲取短期收益而制定的配置計劃,期限較短,方案的變化與市場的波動相關(guān)聯(lián)。

私人銀行首先根據(jù)客戶的風(fēng)險承受能力、投資收益、投資期限、市場基本面、政策面等要求制定一個大致的資產(chǎn)組合,以符合客戶的目標(biāo)與個性要求。并通過技術(shù)手段預(yù)測相關(guān)資產(chǎn)的長期風(fēng)險與收益,構(gòu)建最優(yōu)組合,最終制定一個理智、周全的長遠(yuǎn)資產(chǎn)配置方案。其次,將戰(zhàn)術(shù)性資產(chǎn)配置作為戰(zhàn)略性資產(chǎn)配置的一種有益補(bǔ)充,在維持整體方案的同時及時把握市場出現(xiàn)的機(jī)會,適當(dāng)調(diào)整較低利潤、較高風(fēng)險的資產(chǎn)。有效協(xié)調(diào)戰(zhàn)略性和戰(zhàn)術(shù)性原則,使私人銀行的資產(chǎn)配置方案更具主動性和靈活性。

5. 執(zhí)行資產(chǎn)配置再平衡。制定好戰(zhàn)略性和戰(zhàn)術(shù)性資產(chǎn)配置方案并非一勞永逸,但對投資組合的風(fēng)險收益平滑作用顯著。對于私人銀行而言,為了提高實現(xiàn)長期回報率目標(biāo)的概率,還應(yīng)具備動態(tài)的資產(chǎn)配置再平衡能力,即根據(jù)投資績效、投資風(fēng)險等條件的變化對投資組合進(jìn)行動態(tài)調(diào)整。與戰(zhàn)術(shù)性資產(chǎn)配置的短期、適度原則不同,私人銀行的資產(chǎn)配置再平衡應(yīng)該依據(jù)均值回歸和資產(chǎn)多元化原則,對于價格波動較大時或者配置比例過于集中的資產(chǎn),可以通過“高拋低吸”的操作方式進(jìn)行再平衡,即購買合理數(shù)量的某些資產(chǎn)并以較高的價格賣出,或者通過賣出大幅增值資產(chǎn)獲取收益,再把獲益分配到價格重挫的資產(chǎn)中。這不僅有效降低資產(chǎn)過度集中隱含的財務(wù)風(fēng)險,改善投資組合的整體風(fēng)險—回報,而且還可以改善高凈值客戶對投資組合的關(guān)注、監(jiān)督和整體的參與(Darst,2014)。

猜你喜歡

科教導(dǎo)刊(2016年27期)2016-11-15 21:46:11

科教導(dǎo)刊(2016年25期)2016-11-15 17:32:08

中國市場(2016年38期)2016-11-15 00:37:37

價值工程(2016年29期)2016-11-14 03:05:32

人間(2016年27期)2016-11-11 16:41:37

文教資料(2016年19期)2016-11-07 11:10:41

文藝生活·中旬刊(2016年10期)2016-11-04 05:53:55

現(xiàn)代企業(yè)文化·理論版(2016年14期)2016-10-21 10:38:15

中國市場(2016年33期)2016-10-18 13:44:29

出版廣角(2016年15期)2016-10-18 00:30:30