中國國有企業(yè)特殊社會(huì)責(zé)任評(píng)價(jià)體系研究

2016-05-14 11:16:51徐傳諶陳黎黎

當(dāng)代經(jīng)濟(jì)管理 2016年9期

關(guān)鍵詞:評(píng)價(jià)體系

徐傳諶 陳黎黎

摘 要:演中國國有企業(yè)在社會(huì)經(jīng)濟(jì)發(fā)展中不僅僅扮演了一般企業(yè)的角色,更承擔(dān)了國家所賦予的特殊使命與責(zé)任。中國國有企業(yè)社會(huì)責(zé)任,包括企業(yè)的一般社會(huì)責(zé)任和特殊企業(yè)社會(huì)責(zé)任。目前,分類推進(jìn)國有企業(yè)改革對國有企業(yè)提出了新要求,國有企業(yè)社會(huì)責(zé)任信息披露和企業(yè)社會(huì)責(zé)任評(píng)價(jià)體系要與國有企業(yè)分類改革的新標(biāo)準(zhǔn)相適應(yīng)。本文結(jié)合已被廣泛應(yīng)用的中國有企業(yè)社會(huì)責(zé)任評(píng)價(jià)體系,根據(jù)中國國有企業(yè)社會(huì)責(zé)任的新要求和基本內(nèi)容,提出了中國國有企業(yè)特殊社會(huì)責(zé)任評(píng)價(jià)的一個(gè)新標(biāo)準(zhǔn)和評(píng)價(jià)體系。并有針對性地提出了四點(diǎn)政策建議。

關(guān)鍵詞:演分類改革;國有企業(yè)特殊社會(huì)責(zé)任;評(píng)價(jià)體系

[中圖分類號(hào)]F270 [文獻(xiàn)標(biāo)識(shí)碼] A [文章編號(hào)]1673-0461(2016)09-0026-04

2015年8月,中共中央、國務(wù)院印發(fā)了《關(guān)于深化國有企業(yè)改革的指導(dǎo)意見》(簡稱《指導(dǎo)意見》)。《指導(dǎo)意見》明確將國有企業(yè)分為商業(yè)類和公益類,商業(yè)類國有企業(yè)改革要遵循市場化原則,以保值增值和提升市場競爭力為目標(biāo);公益類國有企業(yè)則以保障民生、服務(wù)社會(huì)、提供公共產(chǎn)品和服務(wù)為主要目標(biāo)。《指導(dǎo)意見》要求在分類推進(jìn)國有企業(yè)改革過程中,要不斷完善現(xiàn)代企業(yè)制度、防止國有資產(chǎn)流失、加強(qiáng)和改進(jìn)黨對國有企業(yè)的領(lǐng)導(dǎo)。《指導(dǎo)意見》對國有企業(yè)的發(fā)展提出了更新更明確的要求,在分類推進(jìn)市場化運(yùn)作和進(jìn)一步對接國際市場秩序的大背景下,國有企業(yè)一般社會(huì)責(zé)任和特殊社會(huì)責(zé)任的分類也要與時(shí)俱進(jìn),不斷適應(yīng)國有企業(yè)改革的新要求。對此,完善與構(gòu)建國有企業(yè)特殊社會(huì)責(zé)任的評(píng)價(jià)體系,適應(yīng)新標(biāo)準(zhǔn)服務(wù)國家戰(zhàn)略,建立國有企業(yè)分類改革的新標(biāo)準(zhǔn)。

一、國有企業(yè)社會(huì)責(zé)任評(píng)價(jià)體系構(gòu)建的意義

首先,企業(yè)是否履行相應(yīng)承擔(dān)的社會(huì)責(zé)任已經(jīng)成為全面考核企業(yè)績效和企業(yè)領(lǐng)導(dǎo)人能力的必備內(nèi)容。這種新標(biāo)準(zhǔn)不同于過去偏重于經(jīng)濟(jì)績效的考核。社會(huì)責(zé)任的履行、社會(huì)責(zé)任的披露以及披露質(zhì)量的高低,成為全面考核企業(yè)績效的新內(nèi)容,對中國官員過去偏重經(jīng)濟(jì)績效的考核標(biāo)準(zhǔn)產(chǎn)生了強(qiáng)烈沖擊(楊漢明等,2015)。隨著當(dāng)前企業(yè)之間競爭的愈加激烈,社會(huì)責(zé)任的履行越來越成為企業(yè)間競爭的一種重要方面。企業(yè)的社會(huì)責(zé)任管理,不僅是對公司外部環(huán)境和自身能力的關(guān)注,也是企業(yè)自身生存和發(fā)展的必然要求。

其次,企業(yè)社會(huì)責(zé)任評(píng)價(jià)體系的構(gòu)建可以促進(jìn)國有企業(yè)更加注重人力資源管理。人力資源是企業(yè)無形資產(chǎn)的重要要素,是推動(dòng)企業(yè)可持續(xù)發(fā)展的重要資源,任何企業(yè)的發(fā)展都離不開優(yōu)秀的人力資源。企業(yè)之間的競爭在很大程度上是人才的競爭。國外企業(yè)在披露社會(huì)責(zé)任信息時(shí),都把對員工的責(zé)任看作一項(xiàng)非常重要的內(nèi)容,涉及到員工培訓(xùn)的投入和次數(shù)、員工福利待遇和工資水平、員工職業(yè)安全和健康、員工心理壓力緩解等方面。強(qiáng)大有效的國家法律、運(yùn)行高效的行業(yè)自律協(xié)會(huì)、 獨(dú)立的第三方機(jī)構(gòu)以及制度化的相關(guān)規(guī)則是促使企業(yè)披露社會(huì)責(zé)任信息的關(guān)鍵因素(Campbell, 2007)。優(yōu)秀的企業(yè)通過社會(huì)責(zé)任管理,不僅能有效提升人力資源管理水平,更能夠吸引更多的優(yōu)秀人才到企業(yè)來,從而提升企業(yè)的管理水平,也為企業(yè)各項(xiàng)管理工作的順利進(jìn)行提供智力支持。

最后,通過構(gòu)建企業(yè)社會(huì)責(zé)任評(píng)價(jià)體系可以促進(jìn)企業(yè)更加健康的發(fā)展。質(zhì)量管理是企業(yè)生存的根本,能源節(jié)約是企業(yè)發(fā)展的方向,而安全生產(chǎn),有效控制企業(yè)風(fēng)險(xiǎn)是企業(yè)社會(huì)責(zé)任工作的重中之重。相關(guān)研究也證實(shí)了企業(yè)社會(huì)責(zé)任報(bào)告和企業(yè)風(fēng)險(xiǎn)管理之間的聯(lián)系,認(rèn)為企業(yè)社會(huì)責(zé)任報(bào)告能有效提示聲譽(yù)管理和品牌管理中危機(jī)點(diǎn)的存在(Bebbington,2008)。目前不但國有企業(yè)更加注重建立社會(huì)責(zé)任評(píng)價(jià)體系,一些先進(jìn)的非公有制企業(yè)也更加注重其本身的社會(huì)價(jià)值的認(rèn)可,區(qū)別于國有企業(yè),他們的社會(huì)評(píng)價(jià)體系指標(biāo)的構(gòu)建權(quán)重還是與承擔(dān)了強(qiáng)大社會(huì)責(zé)任的國有企業(yè)有著顯著的不同,下面就國有企業(yè)特殊社會(huì)責(zé)任評(píng)價(jià)指標(biāo)體系的建立進(jìn)行分析。

二、中國國有企業(yè)社會(huì)特殊責(zé)任的主要內(nèi)容

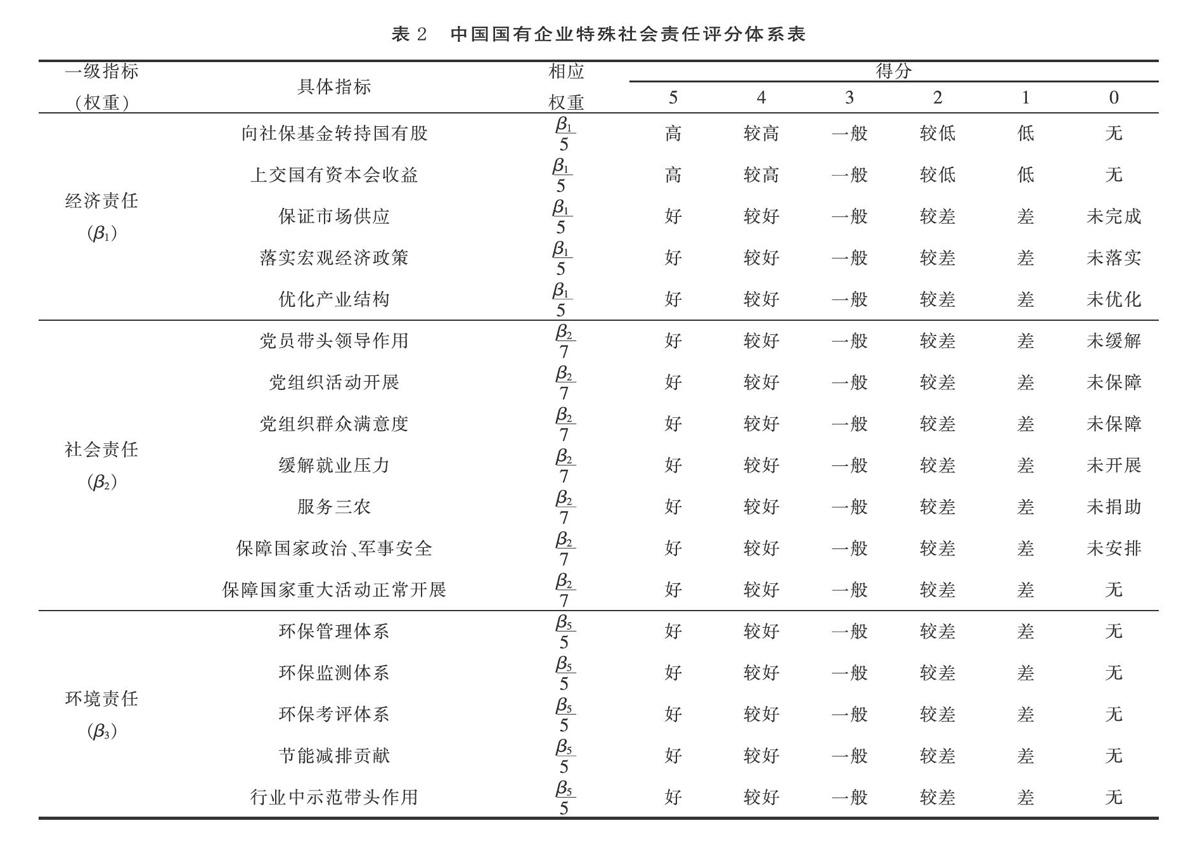

對于企業(yè)責(zé)任的分類學(xué)術(shù)界存在著多種觀點(diǎn),通常會(huì)從經(jīng)濟(jì)、法律、道德和慈善層次來考量(Carroll,2011)。為與國有企業(yè)分類改革的新要求相適應(yīng),商業(yè)類國有企業(yè)應(yīng)按照市場標(biāo)準(zhǔn)與西方傳統(tǒng)企業(yè)社會(huì)責(zé)任相對應(yīng);公益類國有企業(yè)要進(jìn)一步分析國有企業(yè)的一般性和特殊性。根據(jù)國有企業(yè)特殊屬性、特殊功能以及國有企業(yè)在國家經(jīng)濟(jì)中的特殊地位,將國有企業(yè)的特殊社會(huì)責(zé)任分為經(jīng)濟(jì)責(zé)任、社會(huì)責(zé)任和環(huán)境責(zé)任的三個(gè)一級(jí)分類。根據(jù)過往研究和國有企業(yè)分類改革的新要求,明確以下中國國有企業(yè)特殊社會(huì)責(zé)任的主要內(nèi)容,如表1所示:

在國有企業(yè)的特殊社會(huì)責(zé)任前提下,國有企業(yè)的經(jīng)濟(jì)責(zé)任主要包括的是國有資產(chǎn)責(zé)任與宏觀經(jīng)濟(jì)責(zé)任。國有資產(chǎn)的責(zé)任主要表現(xiàn)為三個(gè)指標(biāo),一是向社保基金轉(zhuǎn)持國有股、二是上交國有資本收益、三是向國家繳納稅金。2009年6月,國家四部委(財(cái)政部、國資委、社保基金、證監(jiān)會(huì))聯(lián)合發(fā)布的《境內(nèi)證券轉(zhuǎn)持國有股充實(shí)社會(huì)保證基金實(shí)施辦法》(財(cái)政[2009]94號(hào)),要求正式啟動(dòng)境內(nèi)證券市場劃轉(zhuǎn)國有股充實(shí)社會(huì)保障基金工作。上交國有資本收益是國有企業(yè)特殊社會(huì)責(zé)任的根本表現(xiàn)。國有企業(yè)的所有資產(chǎn)屬于全體人民,國家是人民的代表,也就是說國家可以作為人民的代表來行使處置國有資產(chǎn)的權(quán)力,就這個(gè)意義來講,國有企業(yè)的特殊社會(huì)責(zé)任必須嚴(yán)格地體現(xiàn)出上交國有資本收益。除此之外,國有企業(yè)特殊社會(huì)責(zé)任還表現(xiàn)在宏觀經(jīng)濟(jì)責(zé)任方面。國有企業(yè)一直以來是國家和政府進(jìn)行經(jīng)濟(jì)參與與干預(yù)的重要手段和工具(鄧婷婷,2012)。《關(guān)于推進(jìn)國有資本調(diào)整和國有企業(yè)重組的指導(dǎo)意見》(國辦發(fā)[2006]97號(hào)文),明確指出國有資本必須要滲透到關(guān)乎國計(jì)民生的重要行業(yè)以及關(guān)鍵領(lǐng)域中。這些行業(yè)和領(lǐng)域主要有:涉及到國家重大安全的行業(yè)、重大的公共基礎(chǔ)設(shè)施以及重要的國家資源能源行業(yè)等多個(gè)領(lǐng)域。這些重要的關(guān)鍵領(lǐng)域是保障國家宏觀經(jīng)濟(jì)正常運(yùn)行和國民經(jīng)濟(jì)健康持續(xù)發(fā)展的基礎(chǔ)和前提。就這個(gè)意義上來說,國有企業(yè)的特殊社會(huì)責(zé)任必須要體現(xiàn)在宏觀經(jīng)濟(jì)責(zé)任方面。最重要的表現(xiàn)就是保證市場供應(yīng),積極落實(shí)國家的宏觀經(jīng)濟(jì)政策,加快國家經(jīng)濟(jì)的產(chǎn)業(yè)結(jié)構(gòu)升級(jí),轉(zhuǎn)變國家經(jīng)濟(jì)的增長方式,為社會(huì)主義市場經(jīng)濟(jì)的健康持續(xù)平穩(wěn)發(fā)展做出突出貢獻(xiàn),落實(shí)國家經(jīng)濟(jì)發(fā)展的科學(xué)發(fā)展觀和和諧發(fā)展政策方針。

國有企業(yè)的特殊社會(huì)責(zé)任中的社會(huì)責(zé)任包括維護(hù)社會(huì)穩(wěn)定與加強(qiáng)黨的領(lǐng)導(dǎo)兩個(gè)方面。所謂維護(hù)社會(huì)穩(wěn)定本身是屬于國家執(zhí)政機(jī)構(gòu)的責(zé)任,不屬于企業(yè)應(yīng)承擔(dān)和履行的社會(huì)責(zé)任,但是國有企業(yè)的生產(chǎn)資料屬于全民所有,國有企業(yè)必須承擔(dān)其維護(hù)社會(huì)穩(wěn)定的社會(huì)責(zé)任。主要從以下幾個(gè)方面展開:積極創(chuàng)造社會(huì)就業(yè)崗位,主動(dòng)緩解社會(huì)就業(yè)壓力;大力發(fā)展農(nóng)業(yè)經(jīng)濟(jì),服務(wù)三農(nóng);積極維護(hù)國家政治安全、保障國家軍事安全;維護(hù)國家的重大活動(dòng)。首先就業(yè)問題是任何國家和政體都必須重視的重大的問題,國有企業(yè)是全民所有的企業(yè),必須積極地開拓各種就業(yè)通道,提供更多的就業(yè)機(jī)會(huì),幫助全社會(huì)解決就業(yè)問題,可以盡最大可能地創(chuàng)造就業(yè)的崗位和機(jī)會(huì)吸收應(yīng)屆大學(xué)生、主動(dòng)和學(xué)校合作接受大學(xué)生入崗實(shí)習(xí)、提供勞動(dòng)派遣等諸多的就業(yè)機(jī)會(huì),從而緩解全社會(huì)的就業(yè)壓力。其次所謂的服務(wù)三農(nóng),其實(shí)就是國有企業(yè)應(yīng)該積極主動(dòng)響應(yīng)黨和政府的號(hào)召,加大對農(nóng)村地區(qū)的資金投入,廣泛地吸收農(nóng)民就業(yè),促進(jìn)農(nóng)村經(jīng)濟(jì)的快速發(fā)展。再次由于國有企業(yè)不是一般的企業(yè),國有企業(yè)擔(dān)負(fù)著重大的歷史使命和社會(huì)責(zé)任,不僅生產(chǎn)一般性的社會(huì)產(chǎn)品,還要根據(jù)國家的特殊需要生產(chǎn)出特殊的產(chǎn)品,主動(dòng)承擔(dān)一些非贏利性的產(chǎn)品生產(chǎn)。最后在國家舉行重大慶典或者賽事的時(shí)候,國有企業(yè)還要主動(dòng)提供必備的產(chǎn)品與技術(shù)支持,除此之外,為了響應(yīng)國家的政策需要可能會(huì)承擔(dān)一些具有重大戰(zhàn)略意義的海外工程項(xiàng)目。在加強(qiáng)黨的領(lǐng)導(dǎo)方面,主要體現(xiàn)在黨員的帶頭示范作用,以及黨組織活動(dòng)的開展情況,最核心的應(yīng)該是群眾對黨組織的滿意度。總地來說,國有企業(yè)擔(dān)負(fù)著對國家政治、軍事以及國家重大活動(dòng)順利安全的重大社會(huì)責(zé)任,這些都是保證國家安全的前提和基礎(chǔ)(俞雪霞,2013)。

國有企業(yè)特殊的社會(huì)責(zé)任中的環(huán)境責(zé)任,由國有企業(yè)特殊的地位所決定。傳統(tǒng)的績效評(píng)價(jià)多偏重于財(cái)務(wù)方面,難以全面對被審計(jì)對象任期責(zé)任進(jìn)行評(píng)價(jià),容易導(dǎo)致企業(yè)短視行為,造成對環(huán)境的忽視(任思思,2014)。國有企業(yè)在石油、化工、電力、電信等多個(gè)行業(yè)中處于中心壟斷地位,能夠影響行業(yè)標(biāo)準(zhǔn)的制定,適度提高行業(yè)標(biāo)準(zhǔn)雖然會(huì)提升短期成本,但是對于環(huán)境具有顯著的正向影響。也就是說,國有企業(yè)不能和一般企業(yè)一樣將環(huán)境責(zé)任放置到企業(yè)決策的備選項(xiàng),國有企業(yè)必須要承擔(dān)關(guān)乎人類賴以生存的環(huán)境的重要責(zé)任,為社會(huì)各界做好表率和榜樣作用。國有企業(yè)要在實(shí)踐和理論中,全面貫徹環(huán)境保護(hù)的理念,建立起完善的環(huán)境保護(hù)管理與檢測體系,不斷影響和提升行業(yè)標(biāo)準(zhǔn),務(wù)實(shí)地執(zhí)行節(jié)能減排重要方針政策。

四、結(jié)論與政策建議

首先,本文根據(jù)國有企業(yè)分類改革的新要求,所提出的關(guān)于進(jìn)一步完善中國國有企業(yè)特殊社會(huì)責(zé)任的評(píng)價(jià)體系,是對于中國國有企業(yè)社會(huì)責(zé)任藍(lán)皮書中,關(guān)于國有企業(yè)社會(huì)責(zé)任評(píng)價(jià)體系的重要補(bǔ)充與完善,需要在結(jié)合以往國有企業(yè)社會(huì)責(zé)任評(píng)價(jià)體系的基礎(chǔ)上,做進(jìn)一步推廣。由于國有企業(yè)社會(huì)責(zé)任評(píng)價(jià)體系的研究和應(yīng)用已經(jīng)較為成熟,本文不再贅述。

其次,根據(jù)以往的調(diào)研整理,在國有企業(yè)社會(huì)責(zé)任評(píng)價(jià)體系現(xiàn)實(shí)運(yùn)用的過程中,國有企業(yè)行業(yè)不同,每個(gè)企業(yè)都有其自身的特殊之處,雖然絕大多數(shù)國有企業(yè)都可以使用同樣一套社會(huì)責(zé)任評(píng)價(jià)體系,但是出于評(píng)價(jià)得分的可比性以及信息披露要求,國有企業(yè)社會(huì)責(zé)任履行的評(píng)價(jià)體系還要根據(jù)分類改革的新要求做進(jìn)一步地調(diào)整。

最后,本文針對中國國有企業(yè)分類改革背景下國有企業(yè)社會(huì)責(zé)任評(píng)價(jià)體系給出四點(diǎn)政策建議:第一,中國國有企業(yè)分類改革要與國家戰(zhàn)略相適應(yīng)。隨著中國市場經(jīng)濟(jì)的進(jìn)一步開放,前國民待遇約束了國有企業(yè)的補(bǔ)貼制度,國有企業(yè)應(yīng)當(dāng)更加注重制度內(nèi)化。在制度內(nèi)化的基礎(chǔ)上提高社會(huì)認(rèn)可度,向世界展示國有企業(yè)改革與中國改革開放的態(tài)度和成就。第二,國有企業(yè)社會(huì)責(zé)任評(píng)價(jià)體系應(yīng)當(dāng)盡快完善。按照與國有企業(yè)分類改革相適應(yīng)的國有企業(yè)社會(huì)責(zé)任評(píng)價(jià)體系2.0版本進(jìn)行推廣,并加強(qiáng)信息披露和國有企業(yè)社會(huì)責(zé)任履行的正向宣傳。第三,企業(yè)社會(huì)責(zé)任代表了企業(yè)制度的進(jìn)步。企業(yè)履行社會(huì)責(zé)任在各個(gè)國家都會(huì)受到認(rèn)可,中國國有企業(yè)應(yīng)當(dāng)引領(lǐng)和建立企業(yè)社會(huì)責(zé)任履行的新標(biāo)準(zhǔn)。第四,國有企業(yè)社會(huì)責(zé)任歷來與國有企業(yè)改革相同步。國有企業(yè)作為公有制的主要實(shí)現(xiàn)形式,對我國經(jīng)濟(jì)社會(huì)的影響廣泛且深入,受到國有企業(yè)改革影響的相關(guān)行業(yè)及相關(guān)產(chǎn)業(yè),也可根據(jù)國有企業(yè)社會(huì)責(zé)任履行的信息披露,推動(dòng)有關(guān)的經(jīng)濟(jì)制度創(chuàng)新。

[參考文獻(xiàn)]

[1] 楊漢明,吳丹紅.企業(yè)社會(huì)責(zé)任信息披露的制度動(dòng)因及路徑選擇——基于“制度同形”的分析框架[J].中南財(cái)經(jīng)政法大學(xué)學(xué)報(bào),2015(1).

[2] Campbell, John L . Why would Corporations Behave in Socially Responsible way? An Institutional Theory of Corporate Social Responsibility [J]. Academy of Management Review,2007,32(3): 946-967.

[3] Bebbington,J.,Larrinaga-Gonzalez,C.,and Moneva,J..Corporate Social Reporting and Reputation Risk Management [J] Accounting,Auditing and Accountability Journal,2008,21(3):337-361.

[4] Carroll Archie B. The Pyramid of Corporate Social Responsibility: Toward the Moral Management Organizational Stakeholders[M]. Business Horizons,2011.

[5] 鄧婷婷.我國國有企業(yè)社會(huì)責(zé)任會(huì)計(jì)信息披露[D].北京:財(cái)政部財(cái)政科學(xué)研究所,2012.

[6] 俞雪霞.我國國有企業(yè)社會(huì)責(zé)任的困境研究[D].南京:南京大學(xué),2013.

[7] 任思思.關(guān)于建立大型國有及國有控股企業(yè)負(fù)責(zé)人績效評(píng)價(jià)指標(biāo)體系的思考 [J].工業(yè)審計(jì)與會(huì)計(jì),2014(3).

[8] 彭華崗.中國企業(yè)社會(huì)責(zé)任信息披露理論與實(shí)證研究[D].長春:吉林大學(xué),2009.

猜你喜歡

科教導(dǎo)刊(2016年27期)2016-11-15 21:47:19

知音勵(lì)志·社科版(2016年9期)2016-11-09 05:41:07

科技視界(2016年18期)2016-11-03 21:50:03

時(shí)代金融(2016年23期)2016-10-31 13:39:21

職業(yè)(2016年10期)2016-10-20 22:00:12

課程教育研究·學(xué)法教法研究(2016年21期)2016-10-20 20:24:30

商業(yè)會(huì)計(jì)(2016年13期)2016-10-20 15:32:16

科技視界(2016年20期)2016-09-29 14:08:22

科技視界(2016年20期)2016-09-29 11:31:29

企業(yè)導(dǎo)報(bào)(2016年8期)2016-05-31 19:25:36