T型賬戶在生產過程業(yè)務核算教學中的應用

2016-06-08 02:25:02黃秀南

商業(yè)會計 2016年10期

關鍵詞:管理費用

摘要:本文運用 T 型賬戶分析生產過程業(yè)務核算,這種方法既形象又直觀,有助于初學者理解和掌握。

關鍵詞:T型賬戶 生產成本 制造費用 管理費用

生產過程業(yè)務核算是高職基礎會計課程教學重點內容之一,其核算難點在于發(fā)生材料的耗費 、員工薪酬的耗費、其他耗費時,不清楚哪些耗費計入“生產成本”賬戶核算,哪些耗費計入“制造費用”賬戶核算,哪些耗費計入“管理費用”賬戶核算,特別是產品成本的核算,初學者覺得難以理解和掌握,因此,本文利用T型賬戶把有關的生產費用賬戶聯系在一起進行分析,有助于初學者理解和掌握生產過程業(yè)務核算。

一、生產過程業(yè)務的內容

生產過程是制造業(yè)企業(yè)生產經營過程的第二個階段,產品的生產過程是生產的耗費過程,包括原材料的耗費、員工薪酬的耗費、其他耗費等各項耗費。生產費用是指一定時期內生產過程中各種耗費的貨幣表現,這些費用最終都要歸集、分配到一定品種的產品,從而形成各種產品的成本。生產費用按其是否直接計入產品成本分為直接費用和間接費用,直接費用是指發(fā)生時能直接判明產品歸屬的費用,如:直接材料費用、直接人工費用、其他直接費用,這些費用發(fā)生時直接計入“生產成本”賬戶。間接費用是指車間范圍內發(fā)生的不能直接判明其產品歸屬的共同性生產費用,如:車間范圍內發(fā)生的水電費、折舊費、辦公費、修理費、車間管理人員的薪酬等,這些費用月份內發(fā)生時先歸集計入“制造費用”賬戶,月末按一定標準再分配計入“生產成本”賬戶。

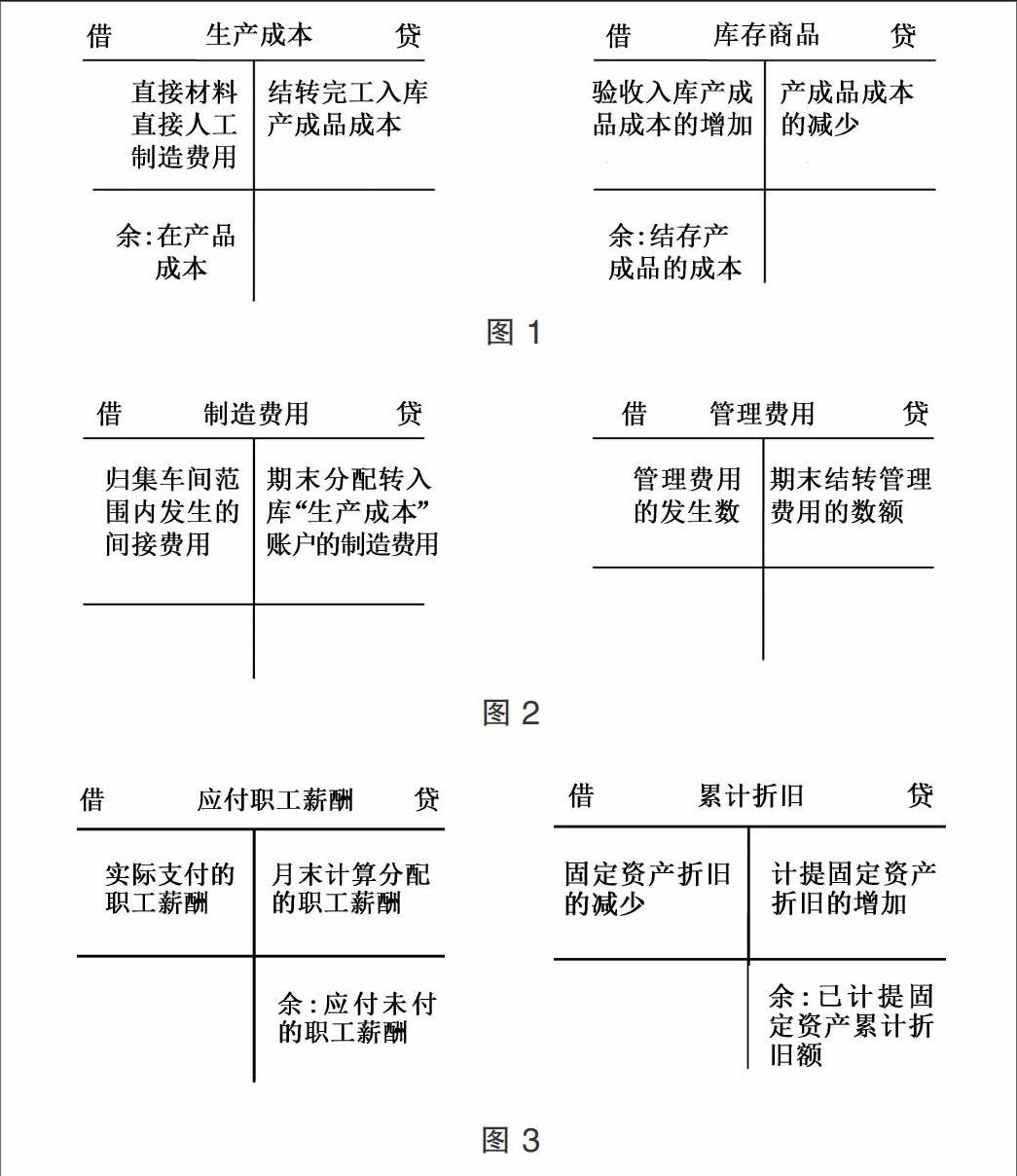

二、生產過程業(yè)務核算應設置的主要賬戶及其結構

(一)生產過程業(yè)務核算應設置的主要賬戶。“生產成本”賬戶、“制造費用”賬戶、“庫存商品”賬戶、“應付職工薪酬”賬戶、“累計折舊”賬戶、“管理費用”賬戶等。教師首先講解這些賬戶的性質及其核算內容,然后演示這些賬戶的T型賬戶結構,最后舉例說明,會使學生容易理解和掌握生產過程業(yè)務核算。

(二)生產過程業(yè)務核算設置主要賬戶結構。

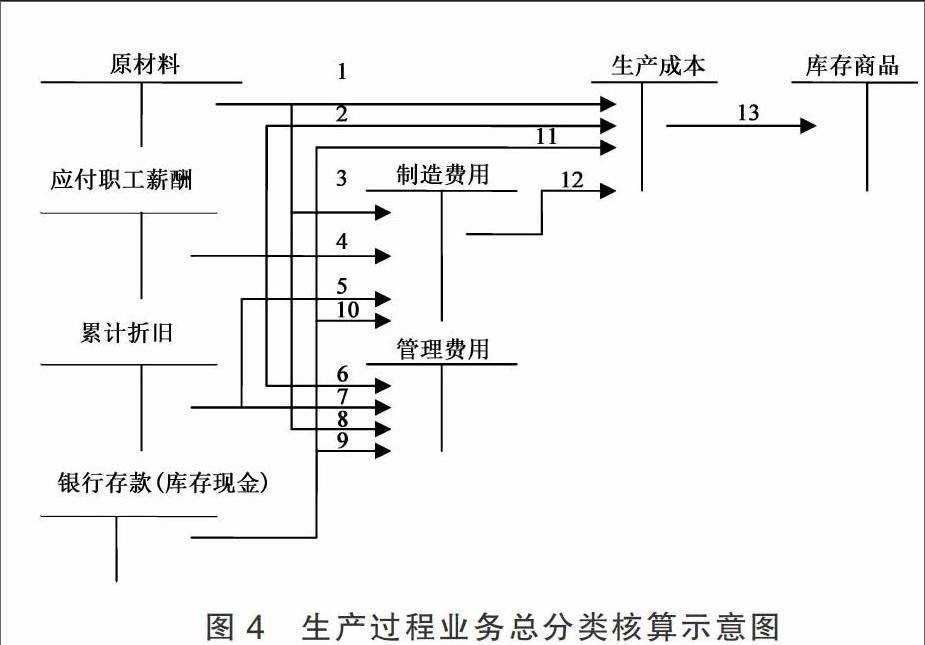

三、生產過程業(yè)務總分類核算示意圖

生產過程業(yè)務總分類核算示意圖4中的1表示生產某種產品領用材料,2表示分配生產某種產品職工薪酬,3表示生產車間領用材料,4表示分配生產車間管理人員薪酬,5表示計提生產車間固定資產折舊,6表示分配行政管理人員薪酬,7表示計提行政管理部門固定資產折舊,8表示行政管理部門耗用材料,9表示支付行政管理部門水費、電費、辦公費、修理費等相關費用,10表示支付生產車間水費、電費、修理費等相關費用,11表示支付生產某種產品發(fā)生水費、電費等相關費用,12表示期末分配制造費用,13表示完工驗收入庫產品。通過圖示,直觀、簡單明了地反映生產過程業(yè)務的核算,使學生容易理解和掌握生產過程業(yè)務的核算以及產品成本的計算過程。

四、運用T型賬戶舉例

制造企業(yè)某月發(fā)生下列經濟業(yè)務:

(1)生產產品、車間及管理部門耗用材料一批價值75 000元。其中,生產A產品耗用甲材料35 000元,生產B產品耗用甲材料20 000元,車間及管理部門分別耗用乙材料10 000元。

(2)月末分配工資,其中,生產A產品工人工資4 500元,生產B產品工人工資3 500元,車間管理人員和技術人員工資1 500元,廠部行政管理人員工資2 500元。

(3)從銀行提取現金12 000元發(fā)放職工本月工資。

(4)以銀行存款支付生產A產品耗用電費2 100元,生產B產品耗用電費1 850元,車間管理部門耗用電費450元,廠部行政管理部門耗用電費600元,總計5 000元(不考慮相關稅費)。

(5)月末,計提車間固定資產折舊9 000元,行政管理部門固定資產折舊1 000元。

(6)用現金支付廠內行政管理部門購買辦公用品費250元,車間購買辦公用品費150元。

(7)總經理李波出差,預借差旅費3 000元,以現金支付。

(8)總經理李波報銷差旅費2 500元,多余款交回。

(9)用銀行存款支付報紙雜志費1 000元。

(10)分配并結轉本期制造費用(按A、B兩產品的生產工時進行分配,A產品生產工時500小時,B產品生產工時300小時)。

(11)月末,計算A產品、B產品兩種產品成本,假設本月投產的A產品、B產品已全部制造完工并驗收入庫,結轉完工入庫產品生產成本。

要求:根據以上經濟業(yè)務編制會計分錄。

分析:根據上述生產過程業(yè)務總分類核算示意圖1分析可知分錄如下:

1.借:生產成本——A產品 35 000

——B 產品 20 000

制造費用 10 000

管理費用 10 000

貸:原材料——甲材料 75 000

2.借:生產成本——A產品 4 500

——B 產品 3 500

制造費用 1 500

管理費用 2 500

貸:應付職工薪酬 12 000

3.借:庫存現金 12 000

貸:銀行存款 12 000

同時:借:應付職工薪酬 12 000

貸:庫存現金 12 000

4.借:生產成本——A產品 2 100

——B 產品 1 850

制造費用 450

管理費用 600

貸:銀行存款 5 000

5.借:制造費用 9 000

管理費用 1 000

貸:累計折舊 10 000

6.借:管理費用 250

制造費用 150

貸:庫存現金 400

7.借:其他應收款——李波 3 000

貸:庫存現金 3 000

8.借:管理費用 2 500

庫存現金 500

貸:其他應收款——李波 3 000

9.借:管理費用 1 000

貸:銀行存款 1 000

10.分析:本例的難點是如何正確計算制造費用總額。此時根據上述分錄登記制造費用總賬的T型賬戶(圖5所示)可以看出,本月制造費用總額為10 000+1 500+450+9 000+150=21 100(元),則分錄如下:

A產品應分配的制造費用=21 100×500÷(500+300)=13 187.50(元)

B產品應分配的制造費用=21 100×300÷(500+300)=7 912.50(元)

借:生產成本——A產品 13 187.50

——B產品 7 912.50

貸:制造費用 21 100.00

11.分析:本例的難點是如何正確計算A產品生產成本和B產品生產成本。此時根據上述分錄分別登記生產成本明細賬的T型賬戶(圖5所示)可以看出,本月A產品生產成本總額為35 000+4 500+2 100+13 187.5=54 787.50(元),B產品生產成本總額為20 000+3 500+1 850+7 912.5=33 262.50(元),則分錄如下:

借:庫存商品——A產品 54 787.50

——B產品 33 262.50

貸:生產成本——A產品 54 787.50

——B產品 33 262.50

五、結論

通過對上述例子的分析可知,運用T型賬戶計算制造費用總額和產品生產成本總額,直觀、簡單明了,與會計實務工作更貼近,這對于會計人員特別是對會計初學者而言通俗易懂,降低理解難度。J

參考文獻:

[1]陳國輝,遲旭升.基礎會計[M].大連:東北財經大學出版社,2012.

[2]彭浪,蘇龍,劉毅.會計學原理——基礎會計學[M].大連:東北財經大學出版社,2011.

作者簡介:

黃秀南,女,壯族,廣西民族師范學院數學與計算機科學系,講師,碩士,主要從事會計教學工作,研究方向:會計理論與實務、會計教學。

猜你喜歡

新生代(2019年4期)2019-11-13 21:46:34

時代金融(2018年5期)2018-03-23 06:49:58

中國市場(2017年35期)2017-12-15 02:40:31

消費導刊(2017年15期)2017-07-13 01:27:43

中國市場(2017年17期)2017-06-21 19:06:16

中國高新技術企業(yè)(2016年32期)2016-12-27 16:26:28

財經界·學術版(2016年22期)2016-12-24 20:53:16

現代經濟信息(2016年18期)2016-08-10 09:37:38

科技經濟市場(2016年4期)2016-07-20 22:44:36

財經界·下旬刊(2016年5期)2016-03-30 08:51:14