現金流量在融資租賃會計處理中的巧妙運用

2016-06-21 15:36:39張衛麗

會計之友 2016年12期

關鍵詞:現金流量

張衛麗

【摘 要】 融資租賃業務從租賃期開始日到租賃期屆滿日周期長,涉及到的價值概念數量多且復雜,融資租賃的核心問題是租賃期開始日的業務處理、未確認融資費用的分攤、未實現融資收益的分攤。為了使承租人和出租人融資租賃會計處理變得簡單化、整體化、系統化,文章巧妙運用了現金流量,把現金流入、現金流出反映在時間軸上,借助現金流量圖來進行承租人、出租人的業務處理。

【關鍵詞】 現金流量; 融資租賃; 未確認融資費用; 未實現融資收益

中圖分類號:F231 文獻標識碼:A 文章編號:1004-5937(2016)12-0082-03

融資租賃涉及到承租人和出租人雙方的業務處理,從時間上看,業務從租賃期開始日到租賃期屆滿日,涉及到的主要價值概念繁多,業務處理復雜,這些業務的核心集中在租賃期開始日的業務處理以及承租人未確認融資費用的分攤、出租人未實現融資收益的分攤。那么,眾多價值概念能否用簡單的方法進行系統化、一體化呢?在此,可以引入資金時間價值中的現金流入、現金流出、現金凈流量,作出承租人、出租人的現金流量圖,通過此圖就可以輕松進行融資租賃的會計處理。本文重點分析租賃期開始日的業務處理以及承租人未確認融資費用的分攤、出租人未實現融資收益的分攤。

一、現金流量在承租人融資租賃會計處理中的巧妙運用

承租人融資租賃業務從租賃開始日到租賃期屆滿日結束,現主要以現金流量進行租賃期開始日的業務處理以及未確認融資費用的分攤。

(一)租賃期開始日的會計處理

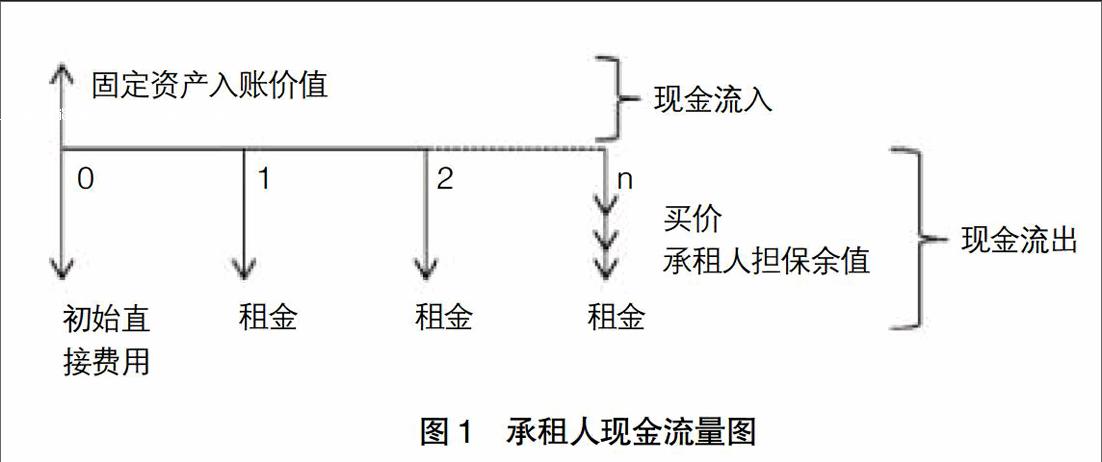

承租人現金流量圖如圖1所示。

圖1中0點代表租賃期開始日,1點代表租賃期的第一期,2點代表租賃期的第二期,n點代表租賃期屆滿日;時間軸的上方為固定資產的入賬價值,代表承租人的現金流入,時間軸的下方為初始直接費用、租金、承租人的擔保余值、買價代表承租人的現金流出。

固定資產的入賬價值為(租金+買價+承租人的擔保余值+初始直接費用)的現值與固定資產公允價值+初始直接費用二者較小者,也就是(最低租賃付款額+初始直接費用)的現值與固定資產公允價值+初始直接費用二者較小者。現金流出與現金流入的差額作為承租人的未確認融資費用。由此可以得到承租人租賃期開始日的會計分錄如下:

(二)未確認融資費用的分攤

未確認融資費用的分攤主要涉及兩個問題:(1)未確認融資費用分攤率;(2)未確認融資費用分攤表。

1.未確認融資費用分攤率。分攤率滿足的理論基礎:現金流出的現值=現金流入,即(租金+買價+承租人擔保余值+初始直接費用)的現值=固定資產入賬價值。如果固定資產入賬價值以(最低租賃付款額+初始直接費用)的現值入賬,則分攤率即為計算現值的折現率;如果固定資產入賬價值以固定資產公允價值+初始直接費用入賬,則需要重新計算分攤率,分攤率的計算如下:(租金+買價+承租人擔保余值+初始直接費用)的現值=固定資產公允價值+初始直接費用。

2.未確認融資費用分攤表。未確認融資費用的分攤關鍵要解決下述問題:(1)未確認融資費用的合計數為租賃期開始日的入賬價值;(2)應付本金在租賃期開始日的金額為租賃期開始日的現金凈流量,即現金流入(固定資產的入賬價值)-現金流出(初始直接費用),現金流量圖如圖1所示;(3)應付本金在租賃期屆滿日的余額為現金流量中的終值,即承租人的擔保余值、買價;(4)最后一期的融資費用需要處理尾差,倒擠得到實際攤銷額,保證整個租賃期分攤的融資費用合計數為租賃期開始日未確認融資費用的入賬價值。

承租人租賃期完整的業務有支付租金、計提固定資產折舊、未確認融資費用的分攤、支付或有租金、支付履約成本,其中前三項為承租人必做的業務,后兩項為或有事項,根據實際情況進行業務處理。租賃期屆滿日,承租人對該項資產的處理有三種情況:(1)續租租賃資產,無相關分錄。(2)退還租賃資產,會計分錄一般應為:借:長期應付款——應付融資租賃款、累計折舊,貸:固定資產——融資租入固定資產。(3)留購租賃資產,會計分錄為:借:長期應付款——應付融資租賃款,貸:銀行存款;借:固定資產——自有固定資產,貸:固定資產——融資租入固定資產。隨著租賃業務的結束,租賃期開始日固定資產的現金流入、長期應付款的現金流出、現金流出與現金流入差額確定的未確認融資費用余額都為零。

(三)案例解析

例1:2010年12月1日A公司與B公司簽訂了一份租賃合同,合同主要條款如下:A公司租賃B公司的程控設備;租賃期為2011年1月1日至2013年12月31日,共3年;租金支付方式為每年末支付租金200 000元;租賃期屆滿時程控設備的估計余值為120 000元,其中由A公司擔保的余值為100 000元;未擔保余值為20 000元;A公司發生初始直接費用10 000元;該程控設備租賃期開始日的公允價值為650 000元;租賃合同規定的利率為6%(年利率);2013年12月31日,A公司將該程控設備交回B公司;A公司按實際利率法按年攤銷未確認融資費用。(P/A,6%,3)=2.673,(P/F,6%,3)=0.84。

分析:(最低租賃付款額+初始直接費用)的現值 =200 000×(P/A,6%,3)+100 000×(P/F,6%,3)+10 000=628 600(元);公允價值+初始直接費用=650 000+10 000=660 000元,所以固定資產以628 600元入賬。A公司現金流量圖如圖2所示。

1.租賃期開始日的會計分錄

借:固定資產——融資租入固定資產 628 600

未確認融資費用 81 400

貸:長期應付款——應付融資租賃款 700 000

銀行存款 10 000

2.未確認融資費用的分攤(見表1)

二、現金流量在出租人融資租賃會計處理中的巧妙運用

出租人融資租賃業務從租賃開始日到租賃期屆滿日結束,現主要以現金流量進行租賃期開始日的業務處理以及未實現融資收益的分攤。

(一)租賃期開始日的會計處理

出租人現金流量圖如圖3所示。

圖3中0點代表租賃期開始日,1點代表租賃期的第一期,2點代表租賃期的第二期,n點代表租賃期屆滿日;時間軸的上方為租金、出租人的擔保余值、未擔保余值、賣價代表出租人的現金流入,時間軸的下方為固定資產的公允價值和初始直接費用代表出租人的現金流出。

現金流出與現金流入的差額作為出租人的未實現融資收益。由此可以得到出租人租賃期開始日的會計分錄如下:

(二)未實現融資收益的分攤

未實現融資收益的分攤主要涉及兩個問題:(1)未實現融資收益分攤率;(2)未實現融資收益分攤表。

1.未實現融資收益分攤率。分攤率滿足的理論基礎:現金流入的現值=現金流出,即(租金+賣價+出租人擔保余值+未擔保余值)的現值=固定資產公允價值+初始直接費用,該利率就是出租人租賃內涵利率,也是未實現融資收益的分攤率。

2.未實現融資收益分攤表。未實現融資收益的分攤關鍵要解決下述問題:(1)未實現融資收益的合計數為租賃期開始日的入賬價值;(2)租賃投資凈額在租賃期開始日的金額為租賃期開始日的現金凈流量的負數,即現金流出(固定資產公允價值+初始直接費用),現金流量圖如圖3所示;(3)租賃投資凈額在租賃期屆滿日的余額為現金流量中的終值,即出租人的擔保余值、未擔保余值、賣價;(4)最后一期的融資收益需要處理尾差,倒擠得到實際攤銷額,保證整個租賃期分攤的融資收益合計數為租賃期開始日未實現融資收益的入賬價值。

出租人租賃期完整的業務有收取租金、未實現融資收益的分攤、收取或有租金,其中前兩項為出租人必做的業務,第三項為或有事項,根據實際情況進行業務處理。租賃期屆滿日,出租人對該項資產的處理有三種情況:(1)續租租賃資產,無相關分錄;(2)收回租賃資產,會計分錄一般應為:借:融資租賃資產,貸:長期應收款,未擔保余值;(3)承租人留購租賃資產,會計分錄為:借:銀行存款,貸:長期應收款。隨著租賃業務的結束,租賃期開始日固定資產的現金流出、長期應收款、未擔保余值的現金流入、現金流入與現金流出差額確定的未實現融資收益余額都為零。

(三)案例解析

例2:接例1,B公司發生初始直接費用10 000元。(P/A,5%,3)=2.7232,(P/F,5%,3)=0.8638,(P/A,4%,3)=2.7751,(P/F,4%,3)=0.8890。

B公司現金流量圖見圖4。

1.租賃期開始日的會計分錄

借:長期應收款——應收融資租賃款 700 000

未擔保余值 20 000

貸:融資租賃資產650 000

銀行存款 10 000

未實現融資收益

60 000

2.未實現融資收益的分攤(見表2)

現金流入的現值=現金流出,得出如下等式:

200 000×(P/A,r,3)+120 000

×(P/F,r,3)=650 000+10 000

租賃內涵利率為:r=4.13%。

三、結語

對于融資租賃業務,只要做出租賃雙方的現金流量圖,不管是承租人還是出租人租賃期開始日的業務,會計分錄的借貸方一方為現金流入、一方為現金流出,其差額即為未確認融資費用或者未實現融資收益,輕松地進行租賃期開始日的業務處理;同時,根據租賃期開始日現金流入的現值=現金流出的現值,得到未確認融資費用或者未實現融資收益的分攤率。這兩個核心問題解決了,融資租賃的其他業務做起來就得心應手了。

猜你喜歡

活力(2019年15期)2019-09-25 07:21:38

財會研究(2017年9期)2017-10-19 02:04:37

綠色財會(2017年10期)2017-03-11 18:44:42

消費導刊(2016年5期)2016-06-30 00:32:36

山西農經(2016年3期)2016-02-28 14:24:03

濰坊學院學報(2015年6期)2015-12-31 09:09:48

商業會計(2015年15期)2015-09-21 08:26:28

中國鄉鎮企業會計(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12

現代經濟信息(2009年8期)2009-02-03 07:51:44