方便資金管理的銀行存款余額調(diào)節(jié)表改進(jìn)

2016-06-21 15:38:30寧宏茹

會計之友 2016年12期

關(guān)鍵詞:資金管理

寧宏茹

【摘 要】 現(xiàn)在的銀行存款余額調(diào)節(jié)表只是對未達(dá)賬項或者是對未達(dá)賬項和錯賬進(jìn)行了列示,很難直接利用其為企業(yè)的資金管理或者審計服務(wù),也難以發(fā)現(xiàn)資金的貪污舞弊行為。建議對未達(dá)賬項的具體類型進(jìn)行分類,在銀行存款余額調(diào)節(jié)表中進(jìn)行列示,并編制附表核對未達(dá)賬項的到達(dá)情況,方便根據(jù)類別對資金進(jìn)行追蹤和管理。

【關(guān)鍵詞】 銀行存款余額調(diào)節(jié)表; 未達(dá)賬項; 資金管理

中圖分類號:F275.1 文獻(xiàn)標(biāo)識碼:A 文章編號:1004-5937(2016)12-0085-03

一、銀行存款余額調(diào)節(jié)表編制現(xiàn)狀

(一)銀行存款余額調(diào)節(jié)表編制的一般格式

在實務(wù)中編制銀行存款余額調(diào)節(jié)表采用的是把企業(yè)銀行存款日記賬賬面余額與銀行對賬單余額定期核對的未達(dá)賬項進(jìn)行調(diào)整。格式見表1。從該表中得到的信息只是四類未達(dá)賬項,難以了解未達(dá)賬項的具體信息。

(二)改進(jìn)的銀行存款余額調(diào)節(jié)表格式

因為編制銀行存款余額調(diào)節(jié)表要使用上月銀行存款余額調(diào)節(jié)表中的未達(dá)賬項的具體信息,所以實務(wù)工作者通過日常工作實踐,為了方便銀行存款余額調(diào)節(jié)表的編制,提出了改進(jìn)建議:在銀行存款余額調(diào)節(jié)表的四類未達(dá)賬項下分設(shè)多個欄目,分別是時間、憑證號、摘要、金額、過賬符號、備注等,用于未達(dá)賬項和到達(dá)賬項之間的數(shù)據(jù)信息進(jìn)行核對[1]。改進(jìn)后的格式見表2。

(三)關(guān)于錯賬是否列在銀行存款余額調(diào)節(jié)表中

我國的會計教材上對銀行存款余額調(diào)節(jié)表編制的文字表述一般為:銀行存款清查,通常采取與開戶銀行核對賬目的方法,也就是銀行存款日記賬與開戶銀行提供的“對賬單”進(jìn)行核對。通過核對,往往發(fā)現(xiàn)雙方賬目不一致。原因一是未達(dá)賬項,二是雙方的錯賬和漏賬。在同銀行核對之前,應(yīng)先檢查本單位的銀行存款日記賬,力求正確與完整,再與對賬單進(jìn)行核對。如果發(fā)現(xiàn)錯賬和漏賬,應(yīng)及時查明更正。對于未達(dá)賬項,則查明后編制銀行存款余額調(diào)節(jié)表。教材上的舉例一般只列示未達(dá)賬項,不包括錯賬的調(diào)整。

張學(xué)平和孫紅梅[2]在《巧編銀行存款余額調(diào)節(jié)表》中提出對于記賬差錯,各自調(diào)整自己的差錯,與對方無關(guān)。多付少收加進(jìn)來,多收少付減出去,在表內(nèi)調(diào)整。有許多學(xué)者和工作者也持該觀點。胡智敏和宋院生[3]在《銀行存款余額調(diào)節(jié)表能直接調(diào)整記賬差錯嗎》一文指出如果未達(dá)賬項調(diào)節(jié)后銀行存款余額不平,對于清查出的錯賬和漏賬,則根據(jù)教材的表述,認(rèn)為應(yīng)在表外調(diào)整。

二、方便資金管理的銀行存款余額調(diào)節(jié)表的優(yōu)化建議

現(xiàn)有的銀行存款余額調(diào)節(jié)表只是對未達(dá)賬項或者是對未達(dá)賬項和錯賬進(jìn)行了調(diào)整和列示。企業(yè)難以直接利用其進(jìn)行資金管理,也很難直接發(fā)現(xiàn)資金的貪污舞弊行為,審計人員也難以直接利用其進(jìn)行審計。本文提出了方便企業(yè)進(jìn)行資金管理的銀行存款余額調(diào)節(jié)表的優(yōu)化建議。

(一)銀行存款余額調(diào)節(jié)表的優(yōu)化

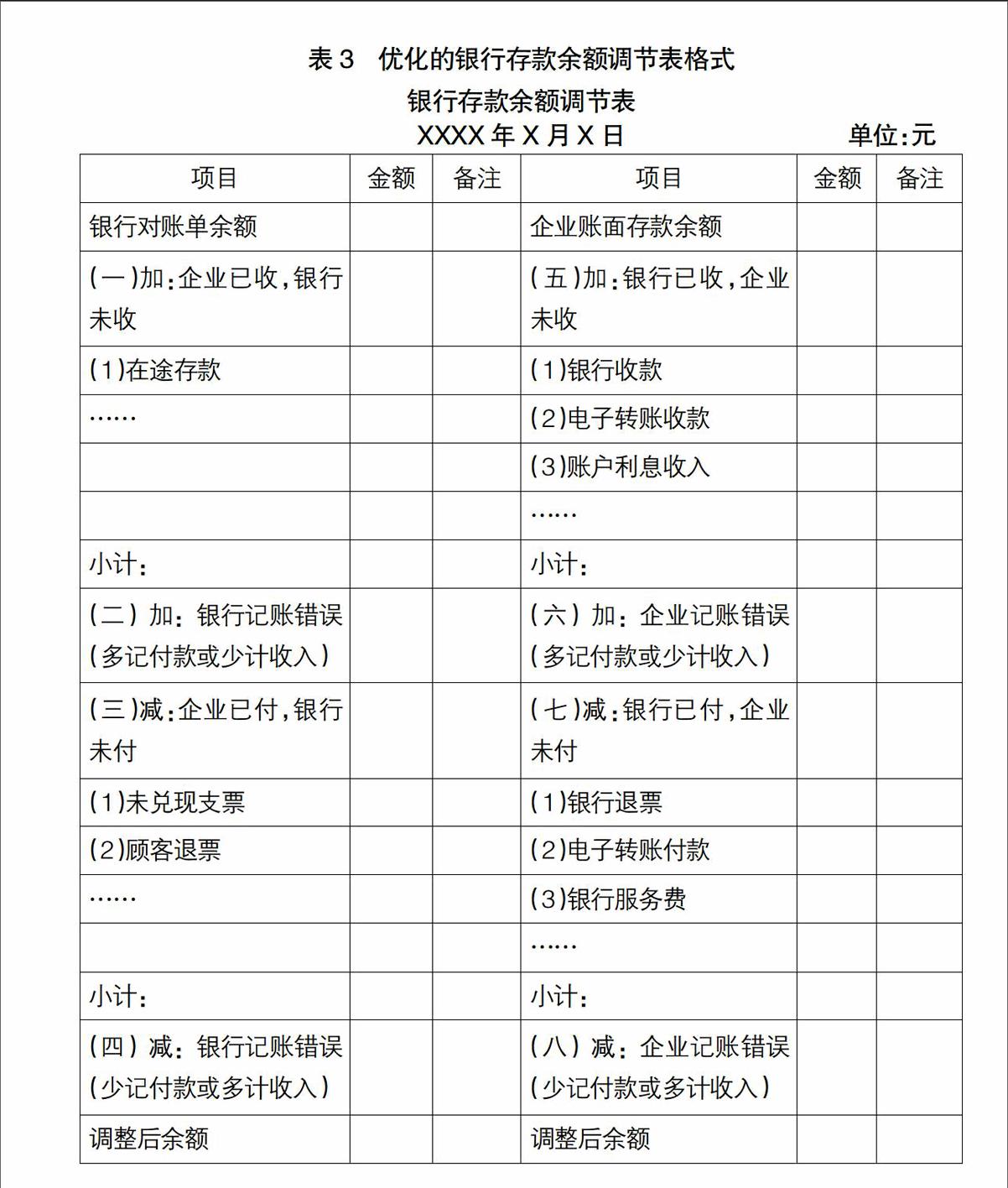

本文建議對四類未達(dá)賬項進(jìn)行進(jìn)一步分類,在銀行存款余額調(diào)節(jié)表中進(jìn)行列示。這樣不僅可以清楚未達(dá)賬項的具體分類,而且還可以根據(jù)類別對資金進(jìn)行追蹤管理,發(fā)現(xiàn)舞弊。

1.企業(yè)已收,銀行未收的項目。按照財務(wù)規(guī)定,企業(yè)收到的現(xiàn)金應(yīng)及時送存銀行,企業(yè)收到的支票和銀行匯票等也會及時送存銀行。所以該項目主要是時間性差異造成的在途存款,下月初銀行一般會收到并記賬。如果出現(xiàn)上月的在途存款在本月銀行對賬單上沒有出現(xiàn)的,或者本月的在途存款在下月的銀行對賬單上沒出現(xiàn)的項目,管理人員就要查明原因,加強(qiáng)資金管理。例如企業(yè)收到的支票沒有及時送存銀行,或者支票退票,或者銀行串戶,或者現(xiàn)金被貪污、挪用等。

2.企業(yè)已付,銀行未付的項目。企業(yè)簽發(fā)支票,就會記賬銀行存款的減少,而收款人不一定及時去銀行兌現(xiàn),或者是支票因過期或者是格式內(nèi)容等問題銀行退票,此類為未兌現(xiàn)支票。按照財務(wù)管理對于資金的管理要求,收款人一般會盡快兌現(xiàn)支票。因此,企業(yè)要核對上月的未兌現(xiàn)支票本月是否兌現(xiàn),如果沒有兌現(xiàn),查明原因。重點關(guān)注有沒有超期的支票、格式內(nèi)容等有問題的支票,要聯(lián)系采購部門處理。另外,還有出納、會計或其他人員私開發(fā)票挪用資金,長期掛在對賬單上的未達(dá)賬項等。

3.銀行已收,企業(yè)未收的項目。一般包括三類:(1)銀行收款,是企業(yè)代銀行收取的各種款項,包括應(yīng)收票據(jù)款、銷售款等。(2)電子轉(zhuǎn)賬收款,是通過網(wǎng)上銀行、手機(jī)銀行等收到的款項。網(wǎng)上銀行轉(zhuǎn)賬后,銀行會打印客戶回單,企業(yè)把客戶回單取回來,通過這個憑證入賬。如果沒拿到銀行的回單,尚未記賬。(3)企業(yè)銀行存款賬戶的利息收入。對于銀行已收企業(yè)未收的項目首先要檢查出納有沒有及時取回單,盡量把歸屬于本期的全部記賬。然后檢查是否銀行未及時提供回單,或回單丟失,或企業(yè)已收到回單,未及時記賬。要分清原因,加強(qiáng)銀行收款回單的管理。此外,還存在企業(yè)舞弊的行為,例如,銀行已收的款項,由于財會人員長期不入賬,造成長期挪用或侵占;或者銀行方一收一付相同的金額,企業(yè)都未記賬,可能存在企業(yè)套取現(xiàn)金,設(shè)小金庫。

4.銀行已付,企業(yè)未付的項目。一般包括三類:(1)銀行退票。企業(yè)收到顧客簽發(fā)的支票,由于空頭支票或者格式內(nèi)容等原因無法兌現(xiàn)的退票。(2)電子轉(zhuǎn)賬付款。企業(yè)通過網(wǎng)上銀行、手機(jī)銀行等進(jìn)行轉(zhuǎn)賬付款,未取銀行回單未記賬。(3)銀行服務(wù)費。銀行提供服務(wù)收取的服務(wù)費、發(fā)票本等銀行服務(wù)費用。對于該類項目應(yīng)及時到銀行取回單進(jìn)行記賬,如果是時間性差異造成的未達(dá)賬項,應(yīng)于下月收到回單記賬時及時進(jìn)行核對。對于異常的項目,則要查明原因,加強(qiáng)管理。例如,銀行已付企業(yè)未付,可能是支付貨款未做賬,支付費用未做賬;或者是銀行串戶;或者是出納或其他人員私自提取現(xiàn)金,不留存根不記賬,貪污現(xiàn)金。

5.雙方記賬錯誤。本文認(rèn)為雙方記賬錯誤放在表內(nèi)和表外沒有性質(zhì)上的區(qū)別,因為銀行存款余額調(diào)節(jié)表就是通過調(diào)節(jié)不平衡的項目,得到正確的調(diào)整后的銀行存款余額。因此,建議把雙方記賬錯誤列在表內(nèi),對于銀行的錯誤通知銀行核對更正,對于企業(yè)的錯誤企業(yè)自己按照錯賬更正方法更正,列出來還可以日后檢查會計是否及時更正錯誤。根據(jù)多記和少記把記賬錯誤分為兩大類四小類。對于多記錯誤來說,多記收款調(diào)整時要減掉錯誤金額,多記付款調(diào)整時要加上錯誤金額。對于少記錯誤來說,少記收款調(diào)整時要加上錯誤金額,少記付款調(diào)整時要減去錯誤金額。因此不管銀行還是企業(yè)的記賬錯誤,需要加上的項目是多記付款和少計收款,需要減去的項目是少記付款或多計收款,分別按照銀行和企業(yè)方面分四項列入銀行存款余額調(diào)節(jié)表內(nèi)。企業(yè)會計人員根據(jù)錯誤進(jìn)行賬務(wù)處理即可,銀行的記賬錯誤在下期的對賬單中檢查是否更正。

本文只是列出了常見的幾類未達(dá)賬項,企業(yè)可以根據(jù)本企業(yè)銀行對賬單的項目合理劃分小類,分別列入銀行存款余額表的四大類中,便于企業(yè)進(jìn)行資金管理。優(yōu)化的銀行存款余額調(diào)節(jié)表的格式見表3。

(二)銀行存款余額表附表

正常的未達(dá)賬項是由于單據(jù)傳遞的時間差異造成的,一般在下月上旬單據(jù)到達(dá)后就會記賬。本文建議編制銀行存款余額表附表(見表4),用于核對前期的未達(dá)賬項是否在本月到達(dá)并記賬,對于長期掛賬的未達(dá)賬項,則應(yīng)重點查明原因,是否存在貪污舞弊等問題,通過附表對未達(dá)賬項和銀行存款記賬錯誤進(jìn)行管理。

在核對本月銀行對賬單與企業(yè)的銀行存款日記賬時,先把前期的未達(dá)賬項已到達(dá)并記賬的項目在附表中填列,核對包括前期的在途存款、未兌現(xiàn)支票、銀行收款、電子轉(zhuǎn)賬收款、電子轉(zhuǎn)賬付款、利息收入、銀行服務(wù)費、銀行錯賬的更正、企業(yè)錯賬的更正等項目。如果未達(dá)賬項已經(jīng)到達(dá),則在核對日期、對賬單信息、原始單據(jù)號、記賬憑證號等欄中填寫相關(guān)信息。如果發(fā)生特殊情況,則在備注中注明原因。例如前期銀行的未兌現(xiàn)支票、本期出現(xiàn)退票,則應(yīng)在備注中注明退票。對于長期拖欠的未達(dá)賬項或者比較特殊的未達(dá)賬項(企業(yè)方面一收一支或銀行方面一收一支相同金額),是企業(yè)資金管理的重點,也是審計人員審計的重點。●

【參考文獻(xiàn)】

[1] 王正剛.介紹一種銀行存款余額調(diào)節(jié)表[J].財務(wù)與會計,2002(7):10.

[2] 張學(xué)平,孫紅梅.巧編銀行存款余額調(diào)節(jié)表[J].財會月刊,2010(9上):65.

[3] 胡智敏,宋院生.銀行存款余額調(diào)節(jié)表能直接調(diào)整記賬差錯嗎[J].財會月刊,2011(6上):38.

猜你喜歡

時代金融(2016年30期)2016-12-05 20:34:08

智富時代(2016年12期)2016-12-01 12:46:29

商(2016年32期)2016-11-24 14:03:23

商情(2016年39期)2016-11-21 08:16:38

中國集體經(jīng)濟(jì)(2016年27期)2016-11-19 12:44:59

財經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 14:59:24

財會學(xué)習(xí)(2016年19期)2016-11-10 05:36:06

經(jīng)營者(2016年12期)2016-10-21 08:17:53

中國科技博覽(2016年18期)2016-10-19 07:14:11

科學(xué)與財富(2016年28期)2016-10-14 20:17:52