晉商銀行經(jīng)營(yíng)存在的問題分析及對(duì)策

2016-11-17 19:26:47侯二芳王海剛

商場(chǎng)現(xiàn)代化 2016年23期

關(guān)鍵詞:對(duì)策建議

侯二芳+王海剛

摘 要:當(dāng)前城市商業(yè)銀行的發(fā)展進(jìn)入瓶頸期,本文調(diào)查了晉商銀行的發(fā)展現(xiàn)狀,通過對(duì)晉商銀行財(cái)務(wù)數(shù)據(jù)分析其經(jīng)營(yíng)中存在的問題,認(rèn)為盲目性發(fā)展和市場(chǎng)定位不明確是阻礙晉商銀行健康發(fā)展的主要因素,并針對(duì)晉商銀行發(fā)展提出了相應(yīng)的對(duì)策建議。

關(guān)鍵詞:晉商銀行;經(jīng)營(yíng);對(duì)策建議

一、引言

美國(guó)的次貸危機(jī)給全球金融機(jī)構(gòu)帶來沉重打擊,金融機(jī)構(gòu)巨形化以及銀行混業(yè)經(jīng)營(yíng)的問題需要我們重新進(jìn)行思考。據(jù)調(diào)查顯示,在這次次貸危機(jī)中,美國(guó)資產(chǎn)規(guī)模在100億美元以上的銀行破產(chǎn)數(shù)量占此類銀行的16.8%,10億至100億美元的破產(chǎn)銀行比例為10%,而10億美元以下規(guī)模的僅為4.1%。由此可見,大型金融機(jī)構(gòu)并不一定具有規(guī)模經(jīng)濟(jì)效應(yīng)和范圍經(jīng)濟(jì)優(yōu)勢(shì)。

大型金融機(jī)構(gòu)與中小型金融機(jī)構(gòu)共同發(fā)展帶來經(jīng)濟(jì)的繁榮。近年來,國(guó)家高度關(guān)注中小企業(yè)的發(fā)展和社會(huì)主義新農(nóng)村建設(shè),大力發(fā)展城市商業(yè)銀行有利于解決中小企業(yè)融資難的問題并為新農(nóng)村建設(shè)提供相應(yīng)的金融服務(wù)。然而,隨著利率市場(chǎng)化、互聯(lián)網(wǎng)金融迅速發(fā)展、外資銀行全面進(jìn)入以及監(jiān)管政策調(diào)整和完善,城市商業(yè)銀行面臨嚴(yán)峻挑戰(zhàn)。

二、晉商銀行的發(fā)展現(xiàn)狀

晉商銀行以太原市商業(yè)銀行為基礎(chǔ)組建,總行設(shè)在山西,是山西省省屬大型金融企業(yè)。自2008年成立以來,截止2015年末,總資產(chǎn)達(dá)1572億,存款突破1000億元,各項(xiàng)貸款達(dá)到650億元。共設(shè)有分支機(jī)構(gòu)121家,其中太原市設(shè)有晉陽(yáng)支行、并州支行、龍城支行等57家傳統(tǒng)型支行、14家社區(qū)(小微)支行、1家小企業(yè)金融服務(wù)中心,省內(nèi)異地設(shè)有大同、朔州、呂梁、臨汾、運(yùn)城、長(zhǎng)治、忻州、晉中和晉城9家分行及孝義、河津等19家傳統(tǒng)型支行、21家社區(qū)(小微)支行。同時(shí),經(jīng)中國(guó)銀監(jiān)會(huì)批準(zhǔn),發(fā)起設(shè)立了清徐晉商村鎮(zhèn)銀行。成立8年間,晉商銀行呈現(xiàn)蓬勃發(fā)展態(tài)勢(shì),但在發(fā)展過程中,也逐漸暴露出一些問題,且受到國(guó)家關(guān)于城市商業(yè)銀行地域性限制的政策影響,在未來一段時(shí)間中,需要在省內(nèi)尋求發(fā)展之路。

三、晉商銀行經(jīng)營(yíng)存在的問題

本文通過分析晉商銀行2011年至2015年年報(bào),發(fā)現(xiàn)以下問題:

1.總資產(chǎn)增長(zhǎng)快,市場(chǎng)定位不明確

根據(jù)晉商銀行歷年年報(bào),總資產(chǎn)從2008年成立之初的209.83億增長(zhǎng)到2015年的1572.45億。其高速發(fā)展得益于兩方面的因素:一是現(xiàn)代公司治理結(jié)構(gòu)下一級(jí)法人的體制,二是與地方經(jīng)濟(jì)的緊密聯(lián)系。另外,晉商銀行的市場(chǎng)定位大多與大型商業(yè)銀行無差異,偏好大企業(yè)和大客戶,業(yè)務(wù)發(fā)展與大銀行存在“同質(zhì)同構(gòu)”現(xiàn)象,過分注重規(guī)模擴(kuò)張,而不積極開拓小企業(yè)信貸市場(chǎng)。

2.存貸比低,貸款結(jié)構(gòu)不合理

從2011年至2015年,晉商銀行存貸比較低,分別為48.4%、44.12%、45.34%、55.97%、62.75%,看似自2013年有所上升,但根據(jù)2015年的數(shù)據(jù),無論是與股份制銀行和大型銀行相比,還是相對(duì)于山西省和全國(guó)平均水平來說,都比較低。存貸比低,說明成本高,盈利能力差,長(zhǎng)期下去,會(huì)嚴(yán)重影響其發(fā)展。

晉商銀行存貸比低于其他商業(yè)銀行,一是受地區(qū)經(jīng)濟(jì)的影響,二是貸款結(jié)構(gòu)不合理。山西省是能源大省,大部分產(chǎn)業(yè)都與煤炭有關(guān),隨著資源的枯竭和煤炭?jī)r(jià)格的下跌,山西經(jīng)濟(jì)受到沉重打擊。省內(nèi)投資的減少直接降低了銀行的貸款總額,尤其是以地方經(jīng)濟(jì)為主的城市商業(yè)銀行。按貸款行業(yè)劃分,晉商銀行貸款比例最高的兩個(gè)行業(yè)是采礦業(yè)和制造業(yè),分別占33.40%和24.84%,兩者之和超過貸款總額的50%。毫無疑問,當(dāng)山西采礦業(yè)和相關(guān)制造業(yè)遭遇打擊時(shí),晉商銀行的貸款將很難增長(zhǎng),甚至增加不良貸款的比例。此外,晉商銀行單一最大集團(tuán)客戶授信集中度和單一最大客戶貸款集中度較高,分別于2015年達(dá)到14.04%和7.35%。近三年內(nèi),晉商銀行對(duì)公司貸款的比例不斷上升,從2013年的78.77%增長(zhǎng)至2015年的87.17%。由此可見,晉商銀行公司貸款比例較高,且貸款客戶多為礦產(chǎn)公司和制造企業(yè),這就為銀行的發(fā)展埋下了一顆定時(shí)炸彈。

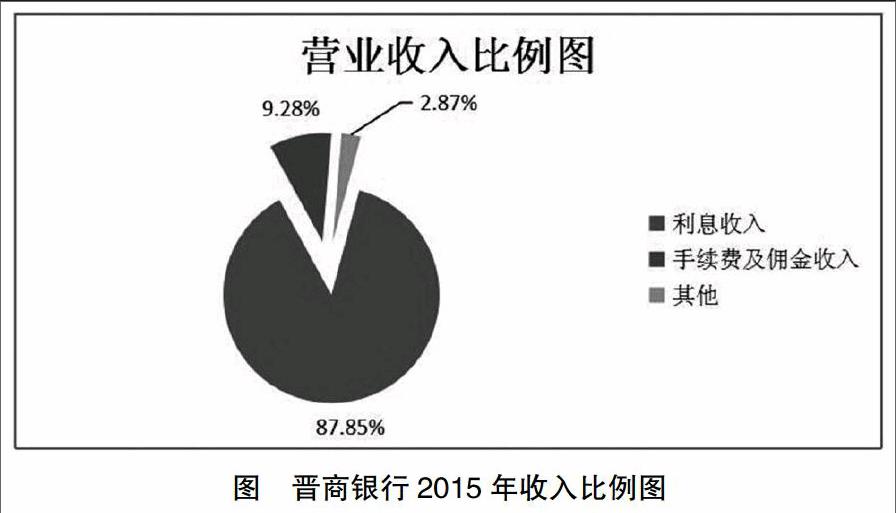

3.業(yè)務(wù)單一,收入結(jié)構(gòu)不合理

晉商銀行2011年-2015年年報(bào)顯示,利息收入占比較高,占營(yíng)業(yè)收入的比例均超過85%,手續(xù)費(fèi)及傭金收入比例較低,而隨著利息收入占營(yíng)業(yè)收入比例的提升,晉商銀行的凈利潤(rùn)增長(zhǎng)率基本呈下降趨勢(shì)。晉商銀行的收入結(jié)構(gòu)與其所開展業(yè)務(wù)有很大關(guān)系。通過對(duì)太原市晉商銀行多個(gè)網(wǎng)點(diǎn)進(jìn)行調(diào)查,發(fā)現(xiàn)存款業(yè)務(wù)和融資業(yè)務(wù)在各個(gè)網(wǎng)點(diǎn)中所占比例最大,尤其是存款業(yè)務(wù),而結(jié)算、理財(cái)?shù)葮I(yè)務(wù)相對(duì)較少,并少于附近其他股份制銀行。晉商銀行結(jié)算、理財(cái)類業(yè)務(wù)相對(duì)較少一方面與自身市場(chǎng)定位有關(guān),另一方面也受到互聯(lián)網(wǎng)金融的沖擊。晉商銀行成立之初就以大客戶和存貸利差為主導(dǎo),而在中小客戶市場(chǎng)所占份額較少。

4.撥備覆蓋率高,資金利用效率不高

自2011年以來,晉商銀行撥備覆蓋率保持高增長(zhǎng),2012年和2013年均超過400%。撥備覆蓋率最佳狀態(tài)為100%,過低存在準(zhǔn)備金缺口,過高則撥備金多余,導(dǎo)致利潤(rùn)虛降。

結(jié)合晉商銀行所處經(jīng)濟(jì)環(huán)境,撥備覆蓋率過高有以下兩點(diǎn)原因:一是貸款企業(yè)經(jīng)營(yíng)狀況較差,為減少不良貸款,緊縮信貸,在計(jì)提準(zhǔn)備金不變的情況下,撥備覆蓋率隨不良貸款率的降低而提高;二是銀行為防范準(zhǔn)備金缺口,在不利的市場(chǎng)環(huán)境下計(jì)提更多的準(zhǔn)備金來預(yù)防風(fēng)險(xiǎn)。

綜上所述,無論是全國(guó)范圍內(nèi)城市商業(yè)銀行的普遍情況,還是晉商銀行特殊的發(fā)展歷程,存在一個(gè)共同的問提:市場(chǎng)定位。正是在盲目的市場(chǎng)競(jìng)爭(zhēng)中,以服務(wù)地區(qū)經(jīng)濟(jì)為主的城市商業(yè)銀行在發(fā)展中迷失了方向,與大型商業(yè)銀行和大型股份制銀行同質(zhì)同構(gòu),直接對(duì)抗,而存貸比低、利息收入比例過大以及撥備覆蓋率過高等現(xiàn)象都是在與大銀行激烈的競(jìng)爭(zhēng)后導(dǎo)致的。

四、總結(jié)和對(duì)策建議

在我國(guó)經(jīng)濟(jì)良好發(fā)展的形式下,城市商業(yè)銀行進(jìn)入了一個(gè)高速成長(zhǎng)期,成為地方性金融機(jī)構(gòu)新發(fā)展的代表。一是因其規(guī)模較小,從客戶反饋到?jīng)Q策再到實(shí)施措施的時(shí)間和成本均遠(yuǎn)遠(yuǎn)小于大型銀行,從而能夠以最小的成本為客戶提供最優(yōu)的個(gè)性化服務(wù),而不只拘泥于大客戶和存貸款業(yè)務(wù)。二是具有地域優(yōu)勢(shì),中小企業(yè)長(zhǎng)期以來面臨融資難的問題,以山西省為例,在由資源型產(chǎn)業(yè)轉(zhuǎn)型的過程中,大批中小企業(yè)急需資金的支持,但由于企業(yè)規(guī)模小、信譽(yù)值不高,大銀行向其貸款成本高,往往不被看好;而晉商銀行在當(dāng)?shù)匕l(fā)展,對(duì)當(dāng)?shù)厍闆r更加熟悉,能夠以較低的調(diào)查成本和監(jiān)督成本進(jìn)行中小企業(yè)貸款項(xiàng)目。但在自身建設(shè)與發(fā)展過程中逐漸暴露出一些問題,其中最主要的是市場(chǎng)定位不明確,由于晉商銀行發(fā)展時(shí)間較短、規(guī)模較小,在很多業(yè)務(wù)上難以與大銀行競(jìng)爭(zhēng),尤其是面對(duì)大客戶,與大銀行“同質(zhì)同構(gòu)”,依靠向煤炭、鋼鐵類企業(yè)貸款獲取利潤(rùn)。為了促進(jìn)晉商銀行更好的發(fā)展和地方經(jīng)濟(jì)的增長(zhǎng),必須尋找與自身?xiàng)l件相適應(yīng)的發(fā)展道路。本文提出如下對(duì)策建議:

1.優(yōu)化組織架構(gòu),明確市場(chǎng)定位,堅(jiān)持服務(wù)中小微企業(yè)

銀監(jiān)會(huì)提出“服務(wù)中小微企業(yè)是城市商業(yè)銀行的天職”,定位中小微企業(yè)市場(chǎng)不僅是政策導(dǎo)向,也是城市商業(yè)銀行發(fā)展的內(nèi)在要求,而要在中小微市場(chǎng)形成自身特色,就要優(yōu)化組織架構(gòu)。晉商銀行要明確市場(chǎng)定位,統(tǒng)籌推進(jìn)小微金融業(yè)務(wù)發(fā)展。山西省個(gè)人貸款近幾年發(fā)展迅速,一方面是山西處于經(jīng)濟(jì)轉(zhuǎn)型時(shí)期,政府鼓勵(lì)小微企業(yè)的發(fā)展,另一方面山西省人均GDP增長(zhǎng)迅速,人民生活水平顯著提高,汽車貸款和住房貸款成為一個(gè)增長(zhǎng)點(diǎn)。在山西經(jīng)濟(jì)轉(zhuǎn)型期,晉商銀行應(yīng)該積極調(diào)整所面向的客戶群,將更多精力放在有潛力的中小企業(yè)和個(gè)人貸款上,既為本地經(jīng)濟(jì)發(fā)展提供金融支持,又避免在傳統(tǒng)產(chǎn)業(yè)衰落過程中發(fā)展停滯。

2.調(diào)整貸款結(jié)構(gòu),優(yōu)化信貸投向

在支持傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型的基礎(chǔ)上,進(jìn)一步調(diào)整信貸結(jié)構(gòu),加大扶持新能源、新材料、生物醫(yī)藥等新興產(chǎn)業(yè)的力度,向產(chǎn)業(yè)轉(zhuǎn)型、生態(tài)治理、城鄉(xiāng)統(tǒng)籌和改善民生四大轉(zhuǎn)型領(lǐng)域提供貸款,為山西省經(jīng)濟(jì)轉(zhuǎn)型和綜改試驗(yàn)區(qū)建設(shè)積極有效的金融支持。

3.調(diào)整收入結(jié)構(gòu),推進(jìn)財(cái)富管理業(yè)務(wù)

若要保持健康發(fā)展并實(shí)現(xiàn)凈利潤(rùn)高增長(zhǎng),晉商銀行必須調(diào)整收入結(jié)構(gòu)。科學(xué)合理的業(yè)務(wù)及收入結(jié)構(gòu)是實(shí)現(xiàn)可持續(xù)發(fā)展的重要措施,在未來發(fā)展中要扶持優(yōu)勢(shì)中小客戶,積極推進(jìn)財(cái)富管理業(yè)務(wù),促進(jìn)收入結(jié)構(gòu)從以存貸利差為主向利差收入和非利差收入并重的轉(zhuǎn)變。此外,互聯(lián)網(wǎng)金融的影響也不可忽視。第三方支付擠占了一定的結(jié)算和銀行理財(cái)產(chǎn)品市場(chǎng),以余額寶為例,雖然將資金存入余額寶實(shí)質(zhì)上是進(jìn)行貨幣基金投資,和活期存款性質(zhì)完全不同,但由于其面對(duì)的是小額的閑散資金且安全性和收益率相對(duì)較高,人們很容易忽視其風(fēng)險(xiǎn)性而通過第三方支付方式結(jié)算和理財(cái)。面對(duì)互聯(lián)網(wǎng)金融的興起,晉商銀行應(yīng)發(fā)展自身優(yōu)勢(shì),在激烈的市場(chǎng)競(jìng)爭(zhēng)中以服務(wù)取勝。

4.提高資金利用效率

晉商銀行應(yīng)加強(qiáng)風(fēng)險(xiǎn)管理,減少不良貸款,降低撥備覆蓋率。過高的撥備覆蓋率會(huì)降低資金使用效率并減少利潤(rùn)。在不斷變化的市場(chǎng)環(huán)境中,晉商銀行應(yīng)根據(jù)市場(chǎng)情況和自身發(fā)展?fàn)顩r調(diào)整經(jīng)營(yíng)策略,合理利用資金。

5.政府予以相應(yīng)扶持

城市商業(yè)銀行對(duì)地方經(jīng)濟(jì)起到良好的推動(dòng)作用,晉商銀行是以太原市商業(yè)銀行為基礎(chǔ)組建而來的,晉商銀行的成立確立了政府控股的地位。按照山西省政府部署,晉商銀行是山西省屬大型金融企業(yè),地方政府的扶持也有利于晉商銀行順利轉(zhuǎn)型,因此,地方政府應(yīng)予以積極支持,互惠互利,實(shí)現(xiàn)雙贏。

綜上所述,晉商銀行的發(fā)展受到了多個(gè)因素的影響,因此從明確市場(chǎng)定位、大力發(fā)展小微企業(yè)、調(diào)整信貸及收入結(jié)構(gòu)、降低不良貸款率等方面進(jìn)行規(guī)范和完善,對(duì)于晉商銀行的發(fā)展是非常有必要的。在多重方面的改革下,晉商銀行必將迎來新的發(fā)展階段。

參考文獻(xiàn):

[1]王去非,應(yīng)千凡,焦琦斌,易振華.美國(guó)中小銀行“倒閉潮”的回顧與啟示[J].銀行家,2012(1).

[2]王劍雄.晉商銀行:打造理財(cái)市場(chǎng)新勢(shì)力[N].新晉商,2011(5).

[3]游盛華.城市商業(yè)銀行與地方經(jīng)濟(jì)發(fā)展關(guān)系研究[D].2014(3).

[4]歐陽(yáng)青東,彭潔.城市商業(yè)銀行年報(bào)信息披露的統(tǒng)計(jì)分析[J].財(cái)會(huì)與統(tǒng)計(jì)研究,2013(2).

猜你喜歡

人間(2016年27期)2016-11-11 16:27:51

人間(2016年28期)2016-11-10 23:53:44

人間(2016年28期)2016-11-10 23:08:23

人間(2016年28期)2016-11-10 00:44:43

時(shí)代金融(2016年23期)2016-10-31 14:00:07

時(shí)代金融(2016年23期)2016-10-31 11:30:10

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 19:35:12

啟迪與智慧·教育版(2016年8期)2016-10-20 15:45:18

中國(guó)科技博覽(2016年19期)2016-10-19 15:03:52

中國(guó)科技博覽(2016年18期)2016-10-19 07:25:07