高校倉儲實訓中心成本分析

2016-11-28 06:26:15張琳喬駿姚微

中國市場 2016年41期

關鍵詞:成本控制

張琳+喬駿+姚微

[摘要]倉儲在物流系統中起著舉足輕重的作用,倉儲成本是物流總成本的一個重要組成部分,是“第三利潤源”的重要源泉。倉儲成本管理水平的高低,對整個物流成本管理具有重要的意義。文章通過分析山東商業職業技術學院倉儲實訓中心的倉儲成本管理的現存問題,結合實際情況具體探討了倉儲成本的控制方法與措施,為現代倉儲成本控制與管理提供重要依據。

[關鍵詞]倉儲成本分析; 第三利潤源; 成本控制

[DOI]10.13939/j.cnki.zgsc.2016.41.156

1 倉儲成本分析和控制的必要性

山東商業職業技術學院(以下簡稱我校)倉儲實訓中心是為物流管理專業學生進行校內實訓而建設的承接真實項目的物流實訓中心,園內包括高層貨架倉儲區、自動化倉儲區、閣樓貨架倉儲區、包裝分揀區、打包理貨區、連鎖超市實訓區、控制中心等7個區域,基本操作設備齊全,能夠為校園連鎖超市提供商品存儲服務,學生可掌握倉儲包裝、分揀作業流程及基本物流設備的操作技能。通過分析我校倉儲實訓中心成本構成與管理上存在的問題,提出成本控制方法,為現代倉儲成本控制與管理提供重要依據。

倉儲成本包括倉庫租金、倉庫折舊、設備折舊、裝卸費用、貨物包裝材料費用和管理費等,是開展倉儲業務活動中各種要素投入的以貨幣計算的總和。倉儲成本是物流成本的重要組成部分,成本控制對物流成本的高低有直接影響。

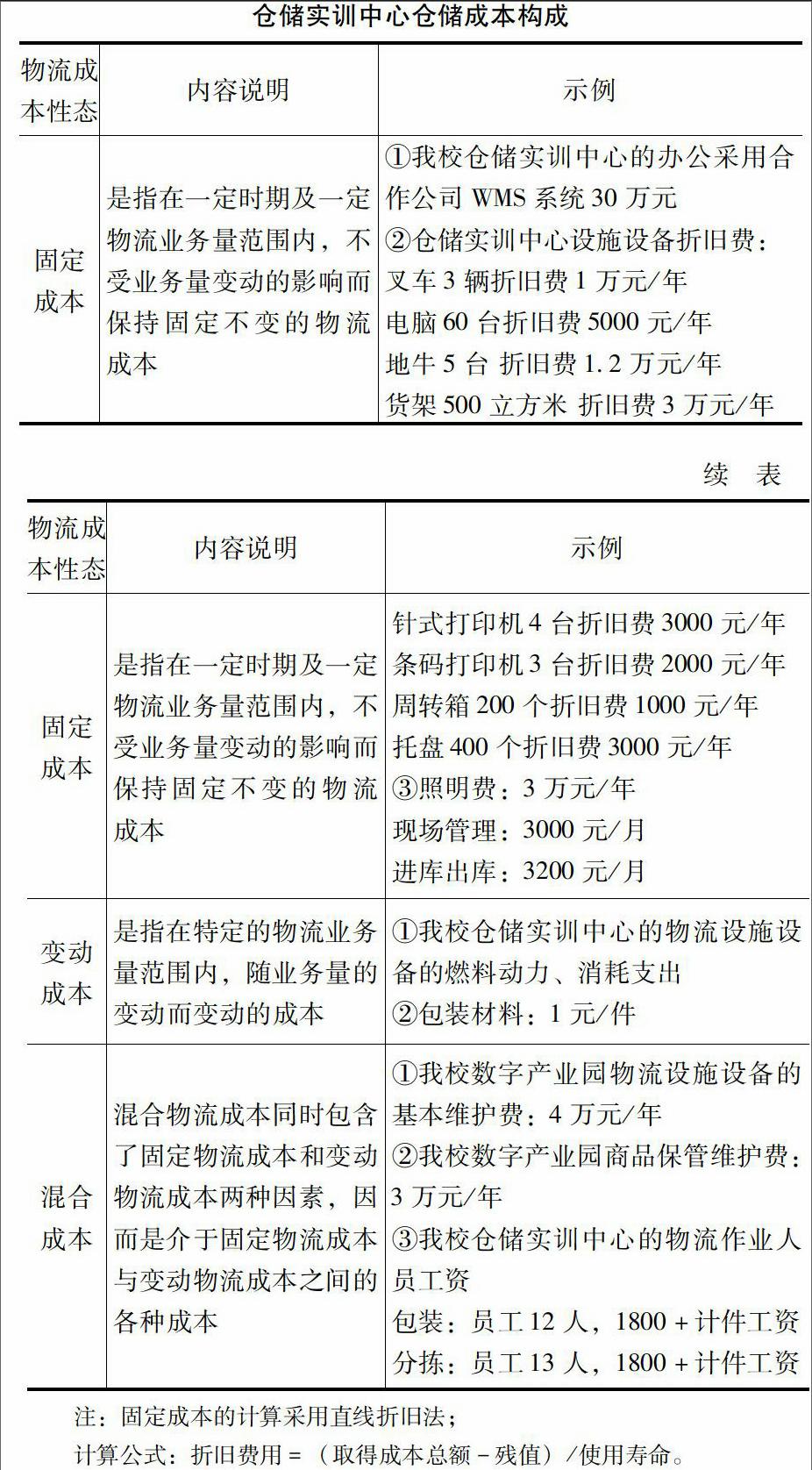

2 倉儲實訓中心倉儲成本的構成

與普通倉儲成本不同,我校倉儲實訓中心貨物的倉儲成本主要是貨物保管相關成本:一部分為倉儲設施設備的投資,另一部分為倉儲保管作業中的或勞動或者物化勞動的消耗,主要包括工資和能源消耗,根據核算可以將倉儲成本分為以下幾類:

前期投入:叉車3輛共12萬元、電腦60臺共30萬元、地牛5臺共6萬元、貨架500立方米共30萬元、倉庫建筑費用70萬元、針式打印機4臺2萬元、條碼打印機3臺1萬元、周轉箱200個1萬元、托盤400個7萬元。

3 影響倉儲實訓中心倉儲成本的因素

3.1 商品的堆存量

商品在倉庫中心堆存的數量越多,且入庫、出庫的工作量越大,倉儲成本越高;如果能夠增加商品的堆存高度,占用的倉庫面積相對減小,倉儲成本才會有所降低。

3.2 商品的周轉率

商品的周轉率是指商品從入庫到售出所經過的時間和效率。實訓中心部分商品的周轉率較低,商品在倉庫的平均堆存天數較長,占用倉庫的面積多,占用倉庫的時間長,倉庫的利用率降低,導致倉儲成本高。

3.3 商品的品種

存儲商品品種主要包括飲料,日常洗化用品,餅干、薯片等零食,儲存種類繁多,因此需要碼垛就越多,實際占用倉庫的面積就越大,倉儲成本會相對增加。

3.4 商品的保管條件

不同商品存儲要求有所不同:有些商品如奶制品、熟食品對溫度要求嚴格,倉庫需配備相應的冷藏設施;糕點、餅干類商品對濕度也有要求,要求倉庫通風性強,保持干燥。為滿足不同的商品儲存要求,需配備相應的設施設備,倉儲成本會隨之升高。

4 倉儲實訓中心倉儲成本管理存在的問題

4.1 倉儲空間的利用率低

貨物堆放不合理,物料堆放有限高要求,貨物堆放高度沒有達到限高要求的剩余空間沒有充分利用。倉儲空間的利用率降低會使產業園的貨物儲存量降低。倉位規劃的不合理是導致倉儲成本較高的一個主要原因。

4.2 倉儲設備利用率低

首先,倉儲通常用的鏟車、堆高車、叉車、電瓶叉車、托盤、地牛等設備沒有得到充分利用;其次,由于商品周轉的原因,很多閑置的倉儲貨架也沒有得到充分的利用,使其利用率降低。而倉儲設施設備的折舊費用作為一項固定成本考慮在內,造成資源浪費,致使成本增加。

4.3 商品種類繁多

庫存商品品種繁多,貨物囤積量多;有些商品品種數量不多但市場價很高,有些商品品種數量多單價卻不高,因而加大倉儲壓力。由于實訓中心的各方面資源有限,不能對所有的庫存商品同樣重視,所以對商品種類進行分類就顯得尤為重要。

4.4 倉儲管理不完善

實訓中心還存在如下管理上的問題:部分貨品名稱不規范、業務流程不規范、物料標示不清、物料管理編碼不標準等問題,在作業時導致財務入賬錯誤、入賬難或賬實不符,財務數據核算不正確。

5 有效降低我校倉儲實訓中心倉儲成本的措施

5.1 提高儲存密度,提高倉容利用率

首先,減少儲存設施的投資,提高單位存儲面積的利用率。倉儲實訓中心的閣樓貨架和高層貨架可以適當增加儲存的高度,貫通式貨架則可以通過減少倉庫內通道數量以增加有效儲存面積;其次,實訓中心可以采用地面堆垛存儲方式提高倉庫利用率。倉庫的內部空間很大程度上影響貨物搬運的路線和時間,有效、合理的布局可以在一定程度上節約貨物搬運成本。

5.2 提高倉儲設施設備利用率

首先,制定一套科學有效的現場設備管理標準,給設備創造良好的作業環境,實訓中心的設施設備操作應規程齊全,各種操作標識要醒目;其次,只有合理配置設備,實現生產要素的有機結合,才能提高整體效益。根據工程任務量進行現場設備配置,滿足工作需要,減少地牛、托盤、電子標簽等設施設備閑置,提高設備利用率。

5.3 在倉儲管理中應用ABC管理法

做好庫存物品種類的重點管理和庫存安排,提高保管效率。ABC分類管理法符合“抓住關鍵的少數”“突出重點”的原則,根據各類存貨在全部存貨中重要程度的大小,將實訓中心內存儲的貨物分為ABC三類:將進口食品作為A類產品,由于其他品種少但占用資金高,應該作為重點控制對象;日用品類作為B類產品,它為一般控制對象,可以分不同情況采取不同的措施;普通飲料、零食種類繁多且單價較低,作為C類產品,不作為控制的主要對象,一般只需要采取一些簡單的控制方法即可。

5.4 制定倉庫管理準則

通過倉庫管理細則的制定規范業務流程,明確各個崗位的工作職責及工作流程;下達的工作任務無特殊原因需要在規定時間內完成,且保證工作質量;對原有的倉庫管理流程、物料入出庫管理規范進行修訂,根據發現的現存問題適當增加管理內容,完善后流程制度會適應我校倉儲實訓中心的倉庫管理,通過制度的細化來解決并要求實訓中心強力執行。

參考文獻:

[1]楊柳江.控制倉儲成本的幾項措施[J].飼料博覽:技術版,2008(4).

[2]姜超峰.倉儲管理與技術應用前景[M].北京:中國人民大學出版社,2009.

[3]鄭東.論供應鏈系統下的企業物流供應管理[J].中國商貿,2010(23).

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 17:45:45

現代經濟信息(2016年19期)2016-10-20 17:43:56

中國科技博覽(2016年19期)2016-10-19 12:38:45

中國科技博覽(2016年18期)2016-10-19 08:54:14

中國科技博覽(2016年18期)2016-10-19 08:46:18

中國科技博覽(2016年18期)2016-10-19 08:40:54

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

商場現代化(2016年22期)2016-10-18 20:20:42