公司治理與融資結(jié)構(gòu)的相關(guān)性研究

2017-04-25 09:53:22顧佳佳

國(guó)際商務(wù)財(cái)會(huì) 2017年3期

關(guān)鍵詞:公司治理

顧佳佳

【摘要】不同的融資結(jié)構(gòu)決定不同的公司治理結(jié)構(gòu)以及績(jī)效,而公司治理結(jié)構(gòu)又影響著融資結(jié)構(gòu)。本文選取2009~2013年50家上市公司的數(shù)據(jù)進(jìn)行實(shí)證分析,探討我國(guó)目前上市公司的公司治理與融資結(jié)構(gòu)之間的關(guān)系,并在此基礎(chǔ)上,提出相應(yīng)的政策建議。

【關(guān)鍵詞】公司治理;融資結(jié)構(gòu);回歸分析

【中圖分類(lèi)號(hào)】F275

一、引言

全球經(jīng)濟(jì)飛速發(fā)展,公司治理在現(xiàn)代企業(yè)制度中的地位越來(lái)越高。公司治理是以降低委托代理成本,提高公司價(jià)值,通過(guò)對(duì)股東、董事會(huì)和經(jīng)理層,利益相關(guān)者及其制定者之間的制度安排,來(lái)實(shí)現(xiàn)利益相關(guān)者的利益最大化。公司的融資結(jié)構(gòu)是自有資金與債務(wù)資金的比例。國(guó)內(nèi)外很多學(xué)者對(duì)公司治理與融資機(jī)構(gòu)之間的關(guān)系進(jìn)行了較深入的研究。國(guó)外的研究成果可分為三個(gè)階段,第一階段是20世紀(jì)60年代中期到80年代末期,美國(guó)羅切斯特大學(xué)的詹森和麥克林首次系統(tǒng)地提出融資結(jié)構(gòu)與公司治理相關(guān),主要集中于以代理成本和資本結(jié)構(gòu)觀點(diǎn)來(lái)分析對(duì)債務(wù)融資渠道以及委托——代理之間的關(guān)系;第二階段是貫穿于20世紀(jì)90年代,主要集中于混合資本結(jié)構(gòu)以及高管薪酬與激勵(lì)對(duì)公司治理結(jié)構(gòu)的影響,側(cè)重于對(duì)股權(quán)融資渠道。第三個(gè)階段是2l世紀(jì)初至今,側(cè)重于資本結(jié)構(gòu)和所有權(quán)結(jié)構(gòu)關(guān)系的研究。在國(guó)內(nèi),錢(qián)穎一(1995)首次將公司治理與融資結(jié)構(gòu)進(jìn)行結(jié)合研究,重點(diǎn)提出銀行在公司治理中起到的重要作用;張春霖(1995)主要是從國(guó)有企業(yè)改革的角度來(lái)分析國(guó)有企業(yè)的融資結(jié)構(gòu);張維迎(1996)主要探討公司治理結(jié)構(gòu)對(duì)委托代理關(guān)系的影響。以上學(xué)者側(cè)重于對(duì)公司治理與公司融資結(jié)構(gòu)的理論探究。近幾年來(lái),更側(cè)重于對(duì)兩者關(guān)系的實(shí)證研究。吳曉求(2003)對(duì)上市公司融資方式進(jìn)行實(shí)證分析,認(rèn)為股權(quán)結(jié)構(gòu)與公司的資本結(jié)構(gòu)、治理結(jié)構(gòu)與價(jià)值取向之間有明顯的相關(guān)性;周超(2013)運(yùn)用計(jì)量經(jīng)濟(jì)學(xué)模型研究高管薪酬、公司治理以及公司業(yè)績(jī)之間的關(guān)系。

鑒于此,本文展開(kāi)對(duì)兩者之間的相關(guān)性進(jìn)行實(shí)證研究。在參閱了其他學(xué)者關(guān)于企業(yè)治理結(jié)構(gòu)與融資結(jié)構(gòu)的相關(guān)文獻(xiàn),選取第一大股東持股比例、獨(dú)立董事比例和監(jiān)事會(huì)規(guī)模作為衡量公司治理結(jié)構(gòu)的指標(biāo),用資產(chǎn)負(fù)債率來(lái)衡量融資結(jié)構(gòu),將盈利能力、有形資產(chǎn)比例、流動(dòng)比率和企業(yè)規(guī)模作為控制變量,選取50家上市公司作為研究對(duì)象,從國(guó)泰君安數(shù)據(jù)庫(kù)提取數(shù)據(jù),對(duì)這些數(shù)據(jù)進(jìn)行描述性統(tǒng)計(jì)分析、相關(guān)性分析和回歸分析,探討我國(guó)目前公司治理與融資結(jié)構(gòu)之間的關(guān)系,并在此基礎(chǔ)上,提出完善融資結(jié)構(gòu),改善公司治理結(jié)構(gòu),提高公司的競(jìng)爭(zhēng)力,促進(jìn)我國(guó)經(jīng)濟(jì)發(fā)展的建議。

二、研究假設(shè)與變量的選取

(一)研究假設(shè)

本文的主要研究對(duì)象是上市公司。

1.考慮到金融行業(yè)差異性和特殊性,本文排除了金融行業(yè)的上市公司。

2.剔除了ST公司,因?yàn)镾T這類(lèi)財(cái)務(wù)狀況異常。

3.剔除了財(cái)務(wù)數(shù)據(jù)和公司治理數(shù)據(jù)不完整的一些公司。

4.剔除了各項(xiàng)指標(biāo)數(shù)據(jù)存在明顯極端數(shù)值的公司。

5.保險(xiǎn)類(lèi)的上市公司也不予以考慮,因?yàn)檫@些公司的融資結(jié)構(gòu)往往與其他普通公司不一樣。

(二)變量選取

研究這兩者的關(guān)系時(shí),把融資結(jié)構(gòu)作為因變量,公司治理結(jié)構(gòu)作為自變量,變量的選取如表1所示。

1.因變量的選取

結(jié)合章銀平(2012)研究成果,針對(duì)這種情況,本文選取了最能代表融資結(jié)構(gòu)特征的一種杠桿比率為資產(chǎn)負(fù)債率。

2.自變量的選取

結(jié)合章銀平(2012)研究成果,本文選取了第一大股東持股比例、獨(dú)立董事比例和監(jiān)事會(huì)規(guī)模這三個(gè)指標(biāo)來(lái)衡量治理結(jié)構(gòu)。

3.控制變量的選取

除了企業(yè)治理結(jié)構(gòu)能夠影響企業(yè)的融資結(jié)構(gòu),還有其他因素對(duì)融資結(jié)構(gòu)也有影響,本文根據(jù)以往關(guān)于融資結(jié)構(gòu)影響因素研究的文獻(xiàn),提出以下4個(gè)因素作為控制變量。

(1)盈利能力

企業(yè)的盈利能力越強(qiáng),會(huì)有更多的自由現(xiàn)金流量。在沒(méi)有債務(wù)約束的情況下,自由的現(xiàn)金流量越多,那么股東與經(jīng)理人之間的代理成本也會(huì)變多。但是短期債務(wù)就能夠約束無(wú)效的投資行為,因?yàn)檩^多的負(fù)債可以約束經(jīng)理人的行為,降低代理成本。公式為:盈利能力=息稅前利潤(rùn)/總資產(chǎn)。

(2)有形資產(chǎn)比例

為了選擇風(fēng)險(xiǎn)低、更有效的形式為企業(yè)負(fù)債提供可靠的擔(dān)保,多數(shù)公司愿意著力于了解公司有形資產(chǎn)的比例,如果可擔(dān)保的有形資產(chǎn)比例越高,則向這個(gè)公司借款的可能性就越大。公式為:有形資產(chǎn)比例=固定資產(chǎn)/總資產(chǎn)。

(3)流動(dòng)比率

流動(dòng)比率表示企業(yè)能夠及時(shí)滿(mǎn)足自身資金需求時(shí)的能力。公式為:流動(dòng)比率=流動(dòng)資產(chǎn)總額/流動(dòng)負(fù)債總額。

(4)企業(yè)規(guī)模

根據(jù)權(quán)衡理論的觀點(diǎn),認(rèn)為當(dāng)企業(yè)規(guī)模越大時(shí),公司所經(jīng)營(yíng)的多樣化程度越高,因而在一定程度上可以分散企業(yè)面臨的風(fēng)險(xiǎn),所以此時(shí)企業(yè)的財(cái)務(wù)杠桿也就越高。公式為:企業(yè)規(guī)模=企業(yè)年末總資產(chǎn)的自然對(duì)數(shù)。

三、實(shí)證分析

經(jīng)篩選以及隨機(jī)抽樣,最后得到上巿企業(yè)的樣本個(gè)數(shù)為50家在2009~2013年的250個(gè)數(shù)據(jù)進(jìn)行實(shí)證分析。

(一)描述性分析

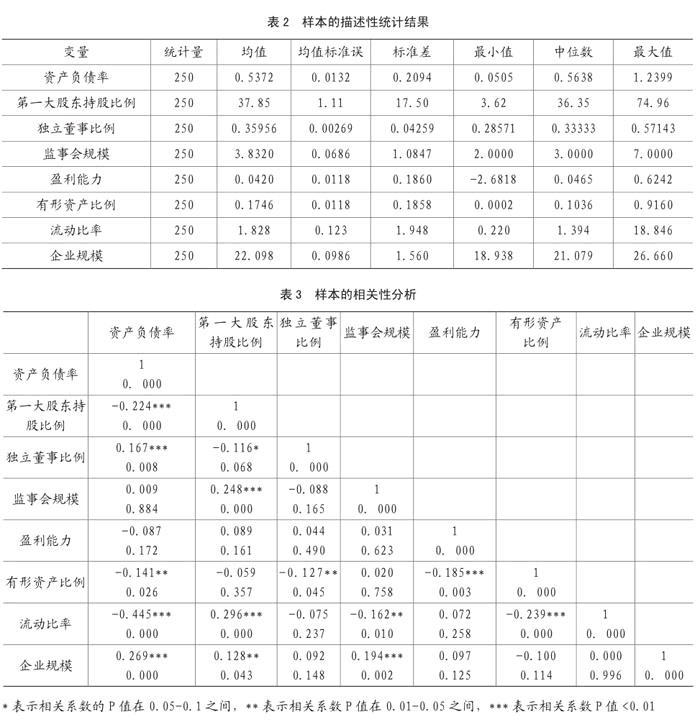

表1中,有26%的公司的第一大股東持股比例超過(guò)50%,股權(quán)高度集中;有16%的持股比例在40%~50%之間,股權(quán)比較集中;有54%的持股比例在10%~40%之間,股權(quán)適度集中;僅有4%持股比例在10%以下,股權(quán)分散。從這些分析可以看出中國(guó)上市公司的股權(quán)還是比較集中的。

從表2可以看出,獨(dú)立董事比例最小值0.28571,最大值0.57143,均值0.35956,監(jiān)事會(huì)規(guī)模均值為3.832,最大值為7,最小值為2,分別說(shuō)明我國(guó)上市公司獨(dú)立董事所占比例不大以及監(jiān)事會(huì)規(guī)模差異較小。

資產(chǎn)負(fù)債率的均值為0.5372,最大值為1.2399,最小值為0.0505,資產(chǎn)負(fù)債率存在著巨大的差異,并且有些公司出現(xiàn)了資不抵債的狀況,反映了我國(guó)上市公司借貸能力差別較大。

(二)相關(guān)性分析

表3列示了主要變量的相關(guān)分析結(jié)果,第一大股東持股比例與資產(chǎn)負(fù)債率的P值為0.000,相關(guān)系數(shù)為-0.224,說(shuō)明第一大股東持股比例與資產(chǎn)負(fù)債率在1%水平顯著負(fù)相關(guān),意味著第一大股東持股比例越高,資產(chǎn)負(fù)債率越低。獨(dú)立董事比例與資產(chǎn)負(fù)債率的P值為0.008,相關(guān)系數(shù)為0.167,說(shuō)明獨(dú)立董事比例與資產(chǎn)負(fù)債率在1%水平顯著正相關(guān),意味著獨(dú)立董事比例越高,資產(chǎn)負(fù)債率越高。監(jiān)事會(huì)規(guī)模與資產(chǎn)負(fù)債率的P值為0.884,相關(guān)系數(shù)為0.009,說(shuō)明監(jiān)事會(huì)規(guī)模與資產(chǎn)負(fù)債率不存在相關(guān)性,監(jiān)事會(huì)規(guī)模的變動(dòng)不會(huì)影響資產(chǎn)負(fù)債率的變動(dòng)。

(三)回歸分析

由表4可以看出調(diào)整的R2為0.844,表明模型擬合度水平高。

通過(guò)表4可以發(fā)現(xiàn),資產(chǎn)負(fù)債率與第一大股東持股比例之間的P值為0.100,說(shuō)明兩者呈微弱負(fù)相關(guān)關(guān)系;獨(dú)立董事比例之間的P值為0.243,相關(guān)系數(shù)為1.17,說(shuō)明兩者之間不存在相關(guān)關(guān)系;與監(jiān)事會(huì)規(guī)模之間的相關(guān)系數(shù)為-1.52,P值為0.129,說(shuō)明兩者之間不存在相關(guān)關(guān)系。

資產(chǎn)負(fù)債率與盈利能力之間的相關(guān)系數(shù)為-2.22,P值為0.028,說(shuō)明兩者之間呈微弱負(fù)相關(guān)關(guān)系;與有形資產(chǎn)比例之間的P值為0.000,說(shuō)明了兩者之間呈顯著負(fù)相關(guān)關(guān)系;與流動(dòng)比率之間的P值為0.000,說(shuō)明了兩者之間呈顯著負(fù)相關(guān)關(guān)系。與企業(yè)規(guī)模之間的P值為0.000,說(shuō)明兩者呈顯著正相關(guān)關(guān)系。

(四)結(jié)果分析

結(jié)合表4可以得出以下結(jié)論:

1.第一大股東持股比例融資結(jié)構(gòu)呈負(fù)相關(guān)關(guān)系,說(shuō)明大股東監(jiān)督和負(fù)債約束在我國(guó)上市公司都有一定的體現(xiàn)。雖然程度不同,但二者都能夠減少所有者——管理者的代理摩擦,而且他們?cè)诮档痛沓杀痉矫妫嬖诒容^弱的相互替代性。

2.獨(dú)立董事比例、監(jiān)事會(huì)規(guī)模與融資結(jié)構(gòu)不存在相關(guān)關(guān)系,說(shuō)明獨(dú)立董事與監(jiān)事會(huì)在治理結(jié)構(gòu)中對(duì)融資結(jié)構(gòu)并沒(méi)有起到該有的作用,意味著我國(guó)的獨(dú)立董事與監(jiān)事會(huì)并沒(méi)有得到完善。

3.盈利能力與資產(chǎn)負(fù)債率呈負(fù)相關(guān)關(guān)系,意味著當(dāng)企業(yè)盈利能力較差時(shí),自身資金不足才會(huì)考慮債務(wù)融資或股權(quán)融資,盈利能力提高時(shí)企業(yè)就會(huì)使用盈余資金進(jìn)行再投資。

4.有形資產(chǎn)比例與融資結(jié)構(gòu)呈負(fù)相關(guān)關(guān)系,說(shuō)明當(dāng)企業(yè)的有形資產(chǎn)比例較低時(shí),企業(yè)才會(huì)考慮融資,當(dāng)企業(yè)的有形資產(chǎn)比例較高時(shí),企業(yè)就會(huì)停止融資。

5.流動(dòng)比率與融資結(jié)構(gòu)呈負(fù)相關(guān)關(guān)系,意味著流動(dòng)資產(chǎn)越多,短期債務(wù)越少,則償債能力越強(qiáng)。如果全部的流動(dòng)負(fù)債由流動(dòng)資產(chǎn)來(lái)償還,那么企業(yè)就會(huì)有營(yíng)運(yùn)資本剩余,這樣償還短期債務(wù)的風(fēng)險(xiǎn)就會(huì)很小。

6.企業(yè)規(guī)模與融資結(jié)構(gòu)之間呈正相關(guān)關(guān)系,說(shuō)明在我國(guó),企業(yè)的規(guī)模越大,越容易得到政府的扶持,就越容易享有銀行信貸。

四、相關(guān)建議

(一)分散高度集中的股權(quán)并且完善上市公司的權(quán)益結(jié)構(gòu)

1.調(diào)整公司的股權(quán)結(jié)構(gòu),并且在法律許可的范圍內(nèi)轉(zhuǎn)讓國(guó)有股。通過(guò)調(diào)整中小股東與大股東的利益格局,從而把眾多中小股東對(duì)一股獨(dú)大股東的格局轉(zhuǎn)變?yōu)槿舾沙止删狻⑾嗷ブ萍s的眾多中小股東對(duì)大股東的新格局。

2.通過(guò)加大增發(fā)新股的比例和提高社會(huì)公眾股的比例,從而使國(guó)有股的比重得到降低。

3.加強(qiáng)上市企業(yè)股權(quán)的流通,采用直接融資、債轉(zhuǎn)股提高流通股的比例等手段來(lái)增強(qiáng)非流通股的流通性,并且通過(guò)引入新的產(chǎn)權(quán)主體和合格的機(jī)構(gòu)投資者來(lái)改善我國(guó)上市公司股權(quán)中法人股一股獨(dú)大和國(guó)有股的現(xiàn)狀。

(二)提高企業(yè)的債務(wù)集中度,并且有效安排債務(wù)比例和建立合理的融資結(jié)構(gòu)

1.調(diào)節(jié)銀行融資與債券融資的比例。適當(dāng)提高債券融資比例能夠使企業(yè)治理所需的代理成本得到明顯地降低,從而優(yōu)化公司的資本結(jié)構(gòu)。

2.上市企業(yè)要經(jīng)常合理運(yùn)用如回購(gòu)協(xié)議、資產(chǎn)證券化產(chǎn)品、可轉(zhuǎn)換債券等這些新型的融資工具來(lái)拓寬債權(quán)融資的方式,實(shí)現(xiàn)融資渠道的多元化,加大債券融資比例,從而使公司的資本結(jié)構(gòu)得到優(yōu)化。

3.企業(yè)需要合理的安排短期債務(wù)與長(zhǎng)期債務(wù)比例,并且要加大中長(zhǎng)期債務(wù)的規(guī)模,以提高公司治理決策者的積極性。

(三)積極落實(shí)獨(dú)立董事制度,強(qiáng)化企業(yè)監(jiān)事會(huì)的職能

1.明確監(jiān)事會(huì)在法律上的地位,強(qiáng)化監(jiān)事會(huì)的監(jiān)督手段,實(shí)現(xiàn)監(jiān)事會(huì)的責(zé)、權(quán)、利的對(duì)等統(tǒng)一,確保監(jiān)事會(huì)的監(jiān)督職能到位;

2.通過(guò)協(xié)調(diào)監(jiān)事會(huì)制度與獨(dú)立董事制度,從而使監(jiān)事會(huì)在上市企業(yè)實(shí)踐中的地位和作用得到加強(qiáng)。

主要參考文獻(xiàn):

[1]Jesen,M.C,and W.H.Meckl ing.Theory of the Firm:W Managerial Behavior,Agency Cost and Ownership StructuresJournal of Financial economics[M],1976,3(4):305~306.

[2]錢(qián)穎一.公司的治理結(jié)構(gòu)改革和融資結(jié)構(gòu)改革[J].經(jīng)濟(jì)研究,1995,(1):20~30.

[3]張維迎.企業(yè)資本結(jié)構(gòu)理論:一個(gè)綜述.改革,1995,(4):109~116.

[4]吳曉求.中國(guó)上市公司:資本結(jié)構(gòu)與公司治理[M].北京:中國(guó)人民大學(xué)出版社,2003.

[5]周超.高管薪酬、公司治理與公司業(yè)績(jī)——基于滬深兩市上市公司的研究[J].經(jīng)濟(jì)與管理,2013,(10):76-81.

[6]章銀平.家族企業(yè)治理結(jié)構(gòu)與融資結(jié)構(gòu)的相關(guān)性研究——基于50家上市家族企業(yè)的數(shù)據(jù)[D].2012:20-27.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵(lì)志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時(shí)代金融(2016年23期)2016-10-31 13:23:15

時(shí)代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:55:41

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:47:18