中國網貸異象分析

2017-05-26 23:28:32柏向昱陶濤姚悅欣

經濟研究導刊 2016年29期

關鍵詞:互聯網金融

柏向昱+陶濤+姚悅欣

摘 要:通過對網貸平臺信息和網貸之家等平臺上的數據分析,深入剖析中國網貸平臺的經營狀況和存在的問題。研究認為,中國的網貸行業由于存在行業準入標準低和網貸平臺非法經營等問題,導致投資者對行業的發展缺乏信心。基于這一問題,中國應盡快出臺相關法律規定,以加強行業準入審核,促進國家網貸市場的健康發展。

關鍵詞:互聯網金融;網貸平臺;金融監管

中圖分類號:F830 文獻標志碼:A 文章編號:1673-291X(2016)29-0117-03

引言

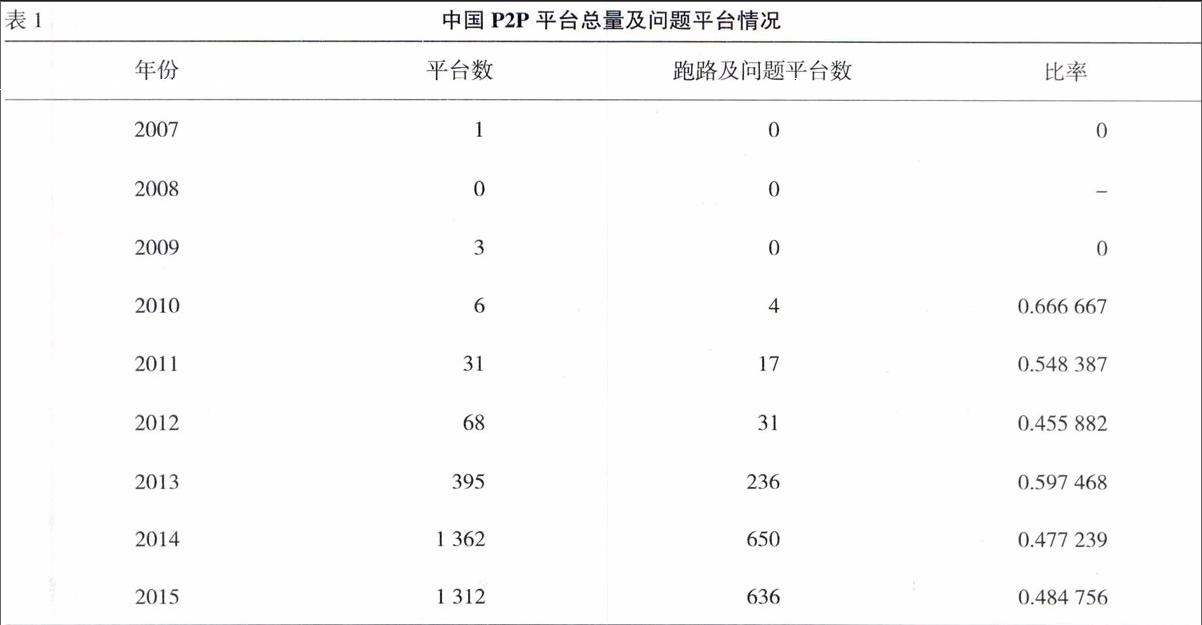

網絡借貸分為個體網絡借貸和網絡小額貸款,是一種將非常小額度的資金聚集起來借貸給有資金需求人群或小微企業的一種商業模式。個體網絡借貸(即P2P網絡借貸)是網絡借貸的一種主要形式,特指個體和個體之間通過互聯網平臺實現的直接借貸。21世紀初,隨著互聯網技術的快速發展,P2P借貸逐漸由單一的線下模式轉變為線下線上相結合的模式,P2P網絡借貸平臺隨之產生。2005年3月,全球第一家P2P網貸公司zopa在英國成立。同年10月,美國kiva成立,此后的2006年、2007年,美國Prosper和Lending Club相繼成立。

2007年6月,我國第一家P2P平臺“拍拍貸”在上海市成立。網絡借貸的產生緩解了我國中小企業借款難的問題,提高社會閑散資金的利用效率,豐富了投資者的投資渠道。自此,網絡借貸平臺蓬勃發展。但隨著P2P網絡借貸平臺數目的不斷攀升,網絡借貸模式的異化隨之而來,很多P2P平臺直接介入交易,成為了交易的當事人,這使得本來應是金融脫媒的互聯網金融模式依然無法脫媒。另外,設立資金池、自身擔保等事件的存在也使得P2P行業面臨著很大的風險,平臺跑路的現象時有發生。

當前,中國缺乏多樣化、多層次的資本市場。在貸款業務方面,銀行占據著較大市場,但是其業務范圍卻只局限于大企業,而絕大多數的中小企業雖然急需貸款來擴大企業規模,卻常常遭遇融資難的問題,而P2P網貸正迎合了中國中小企業和個人的貸款需求。因此,筆者通過對網絡借貸平臺運營流程的深入研究,分析網貸行業存在的問題,并為網貸市場的進一步建設提供合理建議。

一、網絡借貸平臺發展現狀

我國網貸平臺主要分為五類,分別為國資系、銀行系、民營系、風投系和上市公司系。本文在對網貸之家等數據平臺上的數據進行整理分析的基礎上,從以下三方面分析我國網貸平臺的現狀。

(一)借款期限差異明顯

不同類別的P2P平臺在借款期限上存在著明顯的差異。根據網貸之家2016年5月數據顯示,民營系的平均借款期限為6.93個月,風投系為11.87個月,上市公司系為9.45個月,國資系為5.23個月,銀行系為15.03個月。

(二)借款利率持續走低

據網貸天眼統計,2012年網貸行業綜合年化利率達到24%,2013年綜合年化利率基本與2013年持平,2014年網貸行業綜合年化利率跌破20%降至17.5%。2015年,隨著央行數次降息降準,網貸行業的綜合利率也繼續下滑。2015年的網貸行業綜合年化利率達到10.83%,而2016年5月的綜合利率已低至10%以下。

根據經營情況較好的平臺數據統計,大部分平臺的利率維持在8%—12%之間。P2P公司為了避免高利貸嫌疑,名義利率都會控制在銀行基準利率4倍以內,但P2P網貸平臺的借款人除了給投資者利息之外,部分P2P網貸公司的借款產品會提供變相利息以“獎勵”的形勢發給投資者。

(三)投資借款人數增長幅度較大

2016年5月,網貸行業的總投資人數為339.45萬人,總借款人數為90.94萬人,相較于2015年5月的投資人數126.79萬人、借款人數27.84萬人,投資人數增長了167.7%,借款人數增長了226.7%。其中,2016年5月,民營系投資人數為175.57萬人,借款人數為47.03萬人;風投系投資人數為63.2萬人,借款人數為16.93萬人;上市公司系分別為46.34和12.42萬人;銀行系為26.26和7.04萬人;國資系為28.08和7.52萬人。樣本數據顯示,網貸行業的投資、借款人數增長幅度較大,平均投資人數為20 822.25萬人,平均借款人數為13 055.93萬人。

二、網貸平臺存在的問題

雖然中國網貸市場的借款利率持續走低、投資人數大幅度增加,但是由于網貸市場準入標準低和非法經營等問題,導致大量的平臺倒閉,為網貸行業的發展帶來負面影響。

(一)網貸平臺非法經營

在我國的網貸市場中存在平臺非法運營的情況,例如,純粹是為了詐騙的公司,僅僅用虛假的信息來吸引投資者;存在平臺借網絡貸款業務之名,進行資金的自融或進行關聯交易的公司;也有平臺采用龐氏騙局的方式,推出虛假的高息產品來吸引投資者,以新貸還舊貸來維持平臺的運營。而《中國人民銀行關于取締非法金融機構和非法金融業務活動中有關問題的通知》規定:非法集資是指單位或者個人未按照法定程序經有關部門批準,以發行股票、債券、彩票、投機基金證券或者其他債權憑證的方式向社會公眾募集資金,并承諾在一定期限內以貨幣、實物以及其他方式向出資人還本付息或給予回報的行為。這些非法集資的平臺往往以高息吸引投資者,在短期內融通大量社會資金,同時也因非法運營資金給投資者帶來較大的財產損失。

e租寶就是一個典型的非法集資平臺,其全稱為“金易融(北京)網絡科技有限公司”,是鈺誠集團全資子公司,注冊資本金1億元。2014年7月上線以來,e租寶就打著“網絡金融”的旗號,對外宣稱其產品是集團下屬的融資租賃公司與項目公司簽訂合同后,在e租寶平臺上以債權轉讓的方式進行融資。同時,e租寶打出“1元起投,隨時贖回,高收益低風險”的宣傳口號,用年化收益率高達9%到14.6%的六款產品吸引投資者,其平均收益率遠高于銀行理財產品。與此同時,e租寶先后投入上億元資金進行廣告炒作和產品推銷,以維持企業正面形象和提高平臺的知名度。就這樣,e租寶抓住大眾個體投資者普遍金融知識匱乏的弱點和投機心理,其交易規模快速擠入行業前列,僅用一年半的時間就吸引了遍布全國的90多萬實際投資人。網貸之家的數據顯示,截至2015年12月8日,e租寶總成交量745.68億元,總投資人數90.95萬人,待收總額703.97億元。

然而,e租寶并沒有表面看上去那么光鮮,它實際只是以“網絡金融”的名義進行非法集資。e租寶從建立之初就是一場騙局,平臺上95%的項目都是假的,所謂的融資租賃項目也純屬虛構,其只是通過給承租人好處費把募集來的資金轉移回公司或相關聯公司,以達到挪用資金的目的。e租寶平臺募集來的資金大多被丁寧揮霍,用于購買奢侈品、支付員工的高額薪金,除小部分資金用于還本付息外,公司還支付了高額的運營成本,前后花費8億多元用于購買資料和注冊公司等以虛構平臺項目。而直至2015年12月16日e租寶才被立案偵查,且核實其在短短一年半的時間內非法吸收社會資金500多億元人民幣,受害人遍布中國31個省市區。在涉案人員被北京檢察機關批準逮捕并定罪后,這場驚天的騙局才落下帷幕。但是,這次事件給網貸行業帶來的影響卻是不可逆轉的,大量投資者對網貸行業提出質疑,并開始逐漸撤回投資,不僅阻礙了網貸行業的發展,也對互聯網金融市場造成了較嚴重的沖擊。

近年來,我國像e租寶這類劣質的網絡借貸平臺層出不窮,不僅使投資者遭受巨額損失,同時也進一步擾亂了互聯網金融市場的秩序,給社會帶來極大負面影響。如近幾年曝光的泛亞有色金屬、中晉系等非法集資的案件也多以互聯網金融業務作為包裝,在出售虛假項目產品的同時向投資者做出高息回報的承諾,這些事件的本質都是龐氏騙局。而究其根本,這類惡性事件的頻繁發生不僅是平臺本身自律性的缺失,也和平臺的外部因素有直接關系,如行業不規范、進入標準低、監管體制不完善和自律性沒有形成等因素。

(二)網貸行業準入標準低

目前,我國關于網絡借貸平臺的進入限制條件較少,雖然自2013年12月18日上海市網絡信貸服務業企業聯盟發布《網絡借貸行業業準入標準》后,國家也出臺了相關政策,然而,這些政策對網貸行業準入標準的提高作用有限,公司往往可以用較少的資金成本和員工數量就能夠運營一個網貸平臺。同時,現有的政策對平臺管理者和員工的資質缺乏實質的要求,一些公司為了盡快融通大量的資金,往往在員工專業知識和經驗不足的條件下盲目進入市場,這就無形中增加了市場的整體風險,導致很多平臺在建立后不到兩年的時間內相繼出現提現困難和跑路等問題,這也是網貸行業一直缺乏行業自律性的原因之一。其次,部分平臺在沒有足夠資金實力來支撐平臺風險防控成本的情況下就進入市場,這使得平臺在信用審核和經營風險控制等方面都出現嚴重問題,風險控制的缺失進一步加速了平臺的消亡。

行業進入標準低和社會征信體系不完善導致行業風險激增。由于網貸平臺未能和央行征信系統對接、社會上的征信業發展不健全,網貸平臺又無法獨立承擔征信的高額成本,所以網貸公司只能根據借款人單方面提供的資料和平臺搜集的基本信息核實自行評定借款人信用,這就容易出現逆向選擇等問題,極大增加了網貸行業的運營成本和運營風險。同時,我國網貸行業的風險控制體系也并不完善,許多網貸平臺只注重短期收益,行業內出現很多壞賬、爛賬情況,而又缺乏相關的約束機制,這就使得平臺積聚了大量經營風險。

三、結論及建議

本文通過對網絡借貸平臺運營過程的分析,發現網貸行業存在網貸平臺的非法經營和網貸行業準入標準低等問題。基于這些問題,本文提出以下建議。

(一)完善相關法律規定

2015年12月出臺的《網絡借貸信息中介機構業務活動管理暫行辦法(征求意見稿)》(以下簡稱為《辦法》)界定了網貸的內涵,明確了使用范圍及網貸活動基本原則,重申了從業機構作為信息中介的法律地位。《辦法》明確了網貸監管體制及各相關主體責任,促進各方依法履職,加強溝通、協作,形成監管合力,增強監管效力。但是值得注意的是,通讀《辦法》,相應的禁止事項中竟無對應的罰則條款,僅在第四十一條中含糊地提及了非常行為的處罰辦法,難以對P2P網貸平臺產生有效的約束力。

綜上所述,中國應對于網貸平臺的資金存管和風控等方面進行細致謹慎的審核,杜絕非法經營,減少大規模經營風險發生的可能性。如此可以避免網貸行業定位模糊、處于無人監管的地帶和監管無從下手等難題。

(二)平臺準入審核,人員持證上崗

《辦法》中采用的是“事后備案制”而非“事前審核制”,但此舉無法有效提高網貸行業的準入審批門檻,無法對魚龍混雜的網貸平臺進行有效的區分處理。因此,提升行業整體的準入資格門檻或是更為有效的措施。

第一,要對網貸平臺進行準入監管。應規定行業的進入門檻,包括注冊資本、股東和高管無不良記錄且具備從業經驗,要求公司具備固定的辦公場所、基礎設施等。此舉可使得網貸平臺的準入門檻大大提高,完善市場的準入機制。

第二,要對網貸平臺的從業人員進行審核,借鑒其他金融行業如銀行業從業人員獲取從業資格證書的方法,對網貸行業的從業人員準入機制進行嚴格要求。這樣一來,網貸行業的從業人員基本知識和道德素養得到初步的保證,而保證從業人員的質量對行業的發展和創新起著重要作用。

參考文獻:

[1] 黃國平.模式“異化”的網絡借貸風險管理與監管[J].財經問題研究,2015,(11):40-47.

[2] 姚海放,彭岳,肖建國,劉東,左堅衛.網絡平臺借貸的法律規制研究[J].法學家,2013,(5):94.

[3] 吳佳哲.基于羊群效應的P2P網絡借貸模式研究[J].國際金融研究,2015,(11):88-96.

[4] 楊東.P2P網絡借貸平臺的異化及其規制[J].社會科學,2015,(8):88-96.

[5] 陳芫青.我國P2P網貸平臺“跑路”現象原因探析[J].現代經濟信息,2016,(4):285-286.

[6] 董妍.P2P網貸平臺風險控制研究[J].蘭州學刊,2015,(4):133-138.

[7] 雷艦.我國P2P網貸行業發展現狀、問題及監管對策[J].國際金融,2014,(8):71-76.

[8] 宋琳、郝光亮.委托代理視角下P2P網貸平臺風險防控研究[J].山東社會科學,2015,(3):108-112.

[9] 田俊領.我國P2P網絡借貸發展現狀及其監管思考[J].金融理論與實踐,2014,(12):104-108.

[10] 劉伯龍.我國網絡融資的發展現狀分析[J].金融經濟,2016,(4):18-20.

[11] 葉箐箐,吳斌,董敏.P2P網貸個人信用評估國內外研究綜述[J].商業經濟研究,2015,(31):109-111.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21