北京網絡直播行業業態分析及對策建議

2018-01-10 13:53:55賈佳潘瑩

科技傳播 2017年23期

關鍵詞:對策建議

賈佳+潘瑩

摘 要 作為新興媒體業態,網絡直播行業規模在2016年經歷了爆發式增長。截至2016年底,北京從事網絡直播行業的企業達100余家,居全國首位。網絡直播業態繁榮,格局日漸明晰。本文在簡要梳理網絡直播概念的基礎上,深入探析北京網絡直播行業的發展狀況及特點,總結網絡直播行業存在的問題和挑戰,提出對策建議。

關鍵詞 網絡直播;網絡文化;業態分析;對策建議

中圖分類號 G2 文獻標識碼 A 文章編號 1674-6708(2017)200-0175-03

2016年被業界稱為“網絡直播元年”,網絡直播業態空前繁榮,資本活力顯著增強,行業格局日漸明朗。其中,北京的網絡直播平臺總數及2016年新增數,均居全國首位。

1 網絡直播的定義

網絡直播是“互聯網直播”的簡稱,據2016年11月4日國家互聯網信息辦公室發布的《互聯網直播服務管理規定》“互聯網直播”是指“基于互聯網,以視頻、音頻、圖文等形式向公眾持續發布實時信息的活動”①。該規定不僅強調了直播的“實時性”特征,也將音頻和圖文等不同內容形式納入了互聯網直播的范疇。

2 北京網絡直播行業發展狀況及特征

2.1 行業規模呈爆發式增長,資本活力顯著增強

2016年被業界稱為網絡直播元年,網絡直播平臺無論在數量、投資規模還是用戶量上都有了爆發式增長。據不完全統計,截至2016年12月,全國共有239家網絡直播平臺,其中僅2016年新增的就有53家。其中,北京的直播平臺占比最高,超過106家,2016年新增24家,約占總數的二分之一,上海、廣州、深圳、杭州等地也都興起了大批直播平臺。如圖1反映了2008-2016年北京、上海、廣州、杭州等城市網絡直播平臺的增長趨勢。隨著資本的大量涌入,2016年各大直播平臺的融資規模迅速擴大,如北京的映客直播2015年11月的A輪融資為1 000萬元,2016年迅速完成 8 000萬元的A+輪融資和2.1億元的B輪融資,估值上漲17倍;2015年6月上線的花椒直播也在2016年10月獲得3億元A輪融資。另一方面,網絡直播行業不僅在國內迎來興盛,更是進一步向海外市場擴張,2016年4月上線的WiMi Live主要面向東南亞市場,上線不到3個月就吸引了10萬注冊用戶;由歡聚時代(YY)拆分出的Bigo Live更是在2016年4月占據泰國移動應用市場下載量排行榜首位,并且一直穩定在前十位。

據中國互聯網信息中心發布的《第39次中國互聯網絡發展狀況統計報告》顯示,到2016年底“我國網絡直播用戶規模達到3.44億,占網民總體的47.1%,相較于2016年6月增長1 932萬,其中游戲直播的用戶使用率增幅最高”③,僅游戲垂直領域直播平臺斗魚的日活躍用戶量就可達1 500萬。從地域上看,網絡直播的用戶大多來自東部沿海地區,與互聯網普及水平基本符合。另據艾瑞咨詢發布的《2016年中國移動直播用戶洞察報告》顯示,“在視頻直播用戶數量前15名的城市中,北京地區的TGI指數(目標群體指數)最高”④,說明網絡直播在北京地區的網民中滲透程度最強,這主要是由于北京地區較強的文化包容性和文化消費傾向。

2.2 直播內容進一步豐富,泛娛樂內容崛起

從直播平臺的類型上看,北京地區的直播平臺以平臺內容型和垂直內容型為主,各占三成左右。從2013年到2015年是全國平臺內容型直播發展的一個關鍵時期,期間大量在線教育網站設立了直播接口,這主要是基于直播的“互動性”和教育行業的內生關聯性。因此,在北京地區的平臺內容型直播網站中,教育平臺占據了半數以上。另外,北京地區平臺內容型直播較其他地區更具多樣性,除了較常見的教育、電商、媒體、體育等類別,還涉及旅游、博彩等。同樣,北京的網絡直播行業在垂直內容類這一平臺類型下也呈現出很強的多樣性,涉及包括母嬰、創業、財經、醫療、藝術、問答等在內的14個不同類別。相比于擁有知名游戲垂直平臺斗魚、戰旗、熊貓直播等的上海和杭州,北京地區的垂直直播類平臺規模都相對較小,游戲垂直類也以手游為主,這主要與3個地區游戲行業的行業聚集狀況有關,我國知名的游戲廠商和游戲代理廠商主要分布在上海、杭州、廣州等地,北京地區的手游廠商則較為密集。如圖2反映了北京、上海、廣州、深圳、杭州等地網絡直播平臺的類型分布情況。

另一方面,北京地區的泛娛樂類直播平臺和社交類直播平臺,雖然在數量上僅占三成左右,但是出現了多個爆款產品。如映客直播2015年5月上線,主打泛娛樂內容,最先將打賞機制引入移動直播當中,并且首創“三人連麥”直播模式,到2016年底注冊用戶已經突破1.3億,再如一下科技旗下的“一直播”,自2016年5月上線以來,依托新浪微博這一移動社交平臺迅速吸納了大量用戶,以20.36%的移動全網用戶滲透率在各類直播平臺中排名第一。北京的互聯網企業在社交領域和娛樂領域的運營經驗豐富,對內容的把握有很強的敏感性,為北京地區泛娛樂類和社交類網絡直播平臺的發展奠定了良好的基礎。

2.3 產業鏈逐漸延長,直播服務不斷完善

網絡直播在經歷產業規模爆發式增長的同時,開始不斷向產業鏈上、下游延伸,產業鏈上游主要包括專門的PGC內容制作,向直播平臺提供的云服務、網絡服務、硬件設備,中游主要是直播平臺本身及其UGC內容生產和運營,下游主要包括基于網絡直播而向企業和個人用戶提供的直播衍生服務,如圖3所示。

據不完全統計,2016年底提供直播產業上下游服務的企業已經接近70家,在2015年和2016年兩年間相關企業的數量更是迅猛增長。其中提供VR、AR、3D直播技術支持的企業超過10家,提供直播云服務的企業也有10余家,這其中三成左右的企業位于北京。然而,目前用戶流量較大的直播平臺大多還是選擇依靠騰訊、360等巨頭提供穩定流暢的視頻云服務支持,規模較小的企業仍然有很長的路要走。另外,以北京微吼直播為代表的直播服務企業專門為會議、活動等商務場景提供專業化多平臺的直播服務支持,在產業鏈下游占據了重要地位。同時,各個直播平臺自身也在探索向上下游進行延伸和拓展,如映客開發了自己的SDK(軟件開發工具包),嘗試為合作方提供嫁接的直播服務。endprint

在產業鏈上游,從2014年起,針對網絡直播生產專門性PGC內容的企業開始興起,到2016年該類企業已經超過30家,這其中包括專門的網紅經濟公司、內容策劃制作公司、粉絲運營管理公司等,北京地區因其多元的文化環境和良好的文化氛圍,孕育了其中近半數的企業。

3 網絡直播行業發展的對策建議

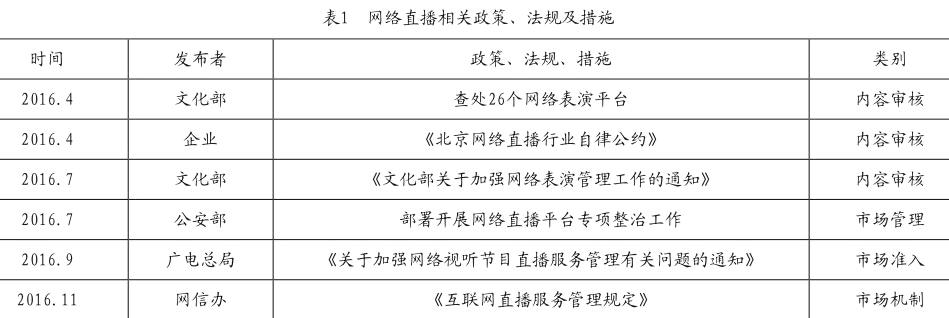

由于網絡直播行業發展時間尚短,相關政策法規還不完善,因此內容良莠不齊的問題也十分突出,對網絡直播內容監管提出了迫切要求。如表1所示,多部委聯紛紛出臺了針對網絡直播進行管理的相關政策法規,北京市政府也開展了多次專項整治行動。

綜上所述,我國網絡直播行業在2016年獲得了飛躍性發展,但也暴露出政策法規不到位、商業模式不成熟、企業自律意識薄弱等亟待解決的問題。針對以上問題,建議從以下3個角度進行扶持、規范及監管,促進首都網絡直播行業的健康、持續發展。

第一,從企業的角度看,企業為了保證其可持續發展必須要在提升內容質量的基礎上積極探索新的盈利模式。

第二,從監管的角度看,為了使各主管部門能夠最大程度的發揮協同效應,首先應該厘清各行政主體之間的關系,明確各自的監管責任,在監管過程中一手抓住企業責任的落實,一手抓住對個人的管理;其次應該建立完善的反饋制度,在監管行動之后及時公布監管的結果、落實“黑名單制度”;再次,要不斷完善相關政策、措施,在事中監管和事后監管上做出更為細化的規定。

第三,從立法角度看,盡管目前學界就網絡直播內容是否應該納入著作權保護范圍存在著截然相反的兩種觀點,但是為了保障網絡直播主體內容生產的積極性、促進網絡直播產業健康發展,將網絡直播納入知識產權保護范圍勢在必行。

注釋

①摘自《互聯網直播服務管理規定》第二條,國家互聯網信息辦公室2016年11月4日發布,參見http://www.cac.gov. cn/2016-11/04/c_1119847629.htm。

②數據來源:根據IT桔子上企業信息整理,參見https://www. itjuzi.com。

③中國互聯網信息中心:《第39次中國互聯網絡發展狀況統計報告》,參見http://www.cnnic.cn/gywm/xwzx/ rdxw/20172017/201701/t20170122_66448.htm。

④艾瑞咨詢:《2016年中國移動直播用戶洞察報告》,參見http://www.iresearch.com.cn/report/2708.html。

⑤數據來源:根據IT桔子上企業信息整理,參見https://www. itjuzi.com。endprint

猜你喜歡

人間(2016年27期)2016-11-11 16:27:51

人間(2016年28期)2016-11-10 23:53:44

人間(2016年28期)2016-11-10 23:08:23

人間(2016年28期)2016-11-10 00:44:43

時代金融(2016年23期)2016-10-31 14:00:07

時代金融(2016年23期)2016-10-31 11:30:10

現代經濟信息(2016年19期)2016-10-20 19:35:12

啟迪與智慧·教育版(2016年8期)2016-10-20 15:45:18

中國科技博覽(2016年19期)2016-10-19 15:03:52

中國科技博覽(2016年18期)2016-10-19 07:25:07