銀行管理層任期異質(zhì)性治理效應(yīng)研究

2018-06-25 23:16:06孔濤

時(shí)代金融 2018年11期

關(guān)鍵詞:公司治理

【摘要】本文以2000~2016年我國上市銀行為研究樣本,考察了銀行董事長與行長任期交錯(cuò)對(duì)銀行不良貸款的影響。研究發(fā)現(xiàn),董事長與行長任期交錯(cuò)可以顯著地抑制銀行不良貸款率的攀升,表明在我國銀行業(yè)中,管理層任期異質(zhì)性具有正面的公司治理效果。本文研究不僅拓展了管理層人口統(tǒng)計(jì)學(xué)特征領(lǐng)域的研究,也為如何降低銀行不良貸款率提供了理論依據(jù)。

【關(guān)鍵詞】銀行管理層任期異質(zhì)性 不良貸款率 公司治理

一、引言

已有研究研究表明,企業(yè)管理層任期異質(zhì)性會(huì)對(duì)管理層成員的行為和彼此之間的關(guān)系產(chǎn)生影響。比如,Katz(1982)發(fā)現(xiàn),管理層任期異質(zhì)性不利于團(tuán)隊(duì)成員之間形成信任感。Zenger和Lawrence(1989)的研究則發(fā)現(xiàn)任期異質(zhì)性不利于成員之間的交流,甚至產(chǎn)生隔閡。OReilly等(1993)發(fā)現(xiàn),任期異質(zhì)性會(huì)導(dǎo)致團(tuán)隊(duì)凝聚力下降。

對(duì)于企業(yè)管理層任期異質(zhì)性會(huì)導(dǎo)致何種經(jīng)濟(jì)后果這一問題,學(xué)術(shù)界有三種觀點(diǎn):早期研究大多認(rèn)為,由企業(yè)管理層任期異質(zhì)性造成的管理成員之間的溝通障礙和缺乏信任感會(huì)導(dǎo)致企業(yè)喪失創(chuàng)新和適應(yīng)性變革能力(OReilly等,1993)。也有研究認(rèn)為,管理層任期異質(zhì)性對(duì)企業(yè)經(jīng)營成果的影響是雙向的(Certo等,2006)。

最近幾年的研究則主要從公司治理角度出發(fā),發(fā)現(xiàn)企業(yè)管理層任期異質(zhì)性具有正面的治理效應(yīng)。比如,姜付秀等(2013)以企業(yè)盈余管理水平為研究對(duì)象,以CEO與CFO任期交錯(cuò)為管理層任期異質(zhì)性的代理變量,發(fā)現(xiàn)CEO與CFO任期交錯(cuò)可以顯著地抑制企業(yè)盈余管理行為,首次證明了管理層任期具有正面公司治理作用的論斷。艾永芳和佟孟華(2017)以及艾永芳等(2017)以企業(yè)股價(jià)崩盤風(fēng)險(xiǎn)為研究對(duì)象,分別發(fā)現(xiàn)董事長與CEO任期交錯(cuò)以及CEO與CFO任期交錯(cuò)均可以有效抑制股價(jià)崩盤風(fēng)險(xiǎn),進(jìn)一步印證了企業(yè)管理層任期異質(zhì)性具有正面公司治理效用的論點(diǎn)。

銀行業(yè)不良貸款一直是困擾我國金融業(yè)發(fā)展的重要問題。何種因素導(dǎo)致了銀行不良貸款以及如何降低銀行不良貸款率成為了學(xué)術(shù)界和實(shí)務(wù)界共同關(guān)注的熱點(diǎn)問題。那么究竟何種因素會(huì)對(duì)銀行不良貸款產(chǎn)生影響呢?國內(nèi)外學(xué)者基于不同的研究視角對(duì)商業(yè)銀行不良貸款的成因進(jìn)行了深入分析,產(chǎn)生了大量理論和實(shí)證文獻(xiàn)。主要有以下觀點(diǎn):第一,以mckinnon(1998)為代表的經(jīng)濟(jì)成因論學(xué)派認(rèn)為,經(jīng)濟(jì)運(yùn)行過程中的潛在風(fēng)險(xiǎn)是導(dǎo)致商業(yè)銀行不良貸款率不斷增加的首要原因。然而,張杰(2008)認(rèn)為該學(xué)說在我國并不成立,他認(rèn)為我國商業(yè)銀行不良貸款主要由國有企業(yè)風(fēng)險(xiǎn)轉(zhuǎn)嫁所致。第二,預(yù)算軟約束假說。林毅夫和李志赟(2004)認(rèn)為,為了保證國有企業(yè)的生存與發(fā)展,政府往往出于非經(jīng)濟(jì)因素考慮,采取一些經(jīng)濟(jì)措施,比如財(cái)政補(bǔ)貼、信貸優(yōu)惠以及優(yōu)惠稅率等,但上述軟約束措施非但沒有改善國有企業(yè)的經(jīng)營狀況,反而加劇了銀行風(fēng)險(xiǎn)積累,從而導(dǎo)致銀行不良貸款率的提升。第三,尹志超和甘犁(2011)認(rèn)為,銀行不良貸款率是由信息不對(duì)稱引發(fā)逆向選擇和道德風(fēng)險(xiǎn)所致,即信息不對(duì)稱學(xué)說。第四,銀行內(nèi)部公司治理不善。監(jiān)督與激勵(lì)制度不合理導(dǎo)致的委托代理問題的加劇,會(huì)引發(fā)銀行內(nèi)部人員的道德風(fēng)險(xiǎn),從而造成銀行不良貸款問題的加劇(王連軍,2011)。

鑒于銀行內(nèi)部公司治理不善是導(dǎo)致銀行不良貸款的重要原因之一,而管理層任期異質(zhì)性又可能具有正面的公司治理效應(yīng),因此本文認(rèn)為銀行管理層任期異質(zhì)性對(duì)銀行不良貸款可能存在一條影響路徑,即銀行管理層任期異質(zhì)性可以通過抑制管理層代理行為而緩解銀行不良貸款。由于銀行董事長與行長是銀行的兩個(gè)最重要的管理者,二者之間的關(guān)系直接影響著銀行內(nèi)部的公司治理環(huán)境,從而影響的銀行的貸款投向,因此,本文將以董事長與行長任期交錯(cuò)為銀行管理層任期異質(zhì)性的代理變量,考察其對(duì)銀行不良貸款的影響。基于此,本文以2000~2016年間,我國上市銀行為研究樣本,發(fā)現(xiàn)董事長與行長任期交錯(cuò)確實(shí)可以顯著抑制銀行不良貸款率的提升,說明銀行管理層任期異質(zhì)性確實(shí)具有正面的公司治理效應(yīng)。

本文的研究貢獻(xiàn)主要有以下三點(diǎn):第一,管理層任期異質(zhì)性雖不利于企業(yè)創(chuàng)新,卻有助于企業(yè)公司治理水平的提升。然而,除了姜付秀等(2013)、艾永芳和佟孟華(2017)以及艾永芳等(2017)發(fā)現(xiàn)管理層任期有積極作用外,大部分學(xué)者只關(guān)注了管理團(tuán)隊(duì)任期異質(zhì)性對(duì)公司的負(fù)面影響,對(duì)于其在公司治理方面的正面作用卻重視不足。本文研究則進(jìn)一步深化了管理層任期異質(zhì)性的研究領(lǐng)域。第二,針對(duì)管理層任期異質(zhì)性的研究,現(xiàn)有文獻(xiàn)主要關(guān)注其對(duì)非金融機(jī)構(gòu)的影響,但對(duì)銀行等金融企業(yè)的研究關(guān)注不足,對(duì)銀行高管團(tuán)隊(duì)任期異質(zhì)性的研究更是缺乏。本文研究顯然拓展了管理層任期異質(zhì)性的研究領(lǐng)域。第三,縱觀已有關(guān)于銀行不良貸款成因的研究,大多關(guān)注宏觀經(jīng)濟(jì)以及政策導(dǎo)向的影響,忽略了銀行高管團(tuán)隊(duì)內(nèi)部關(guān)系在銀行不良貸款形成中所起的作用。本文研究則豐富了銀行不良貸款率成因的研究領(lǐng)域。

二、理論分析及假設(shè)提出

銀行貸款投放本質(zhì)上是一種企業(yè)投資行為,而不良貸款則是一種非效率投資行為。因此,從銀行內(nèi)部治理角度講,銀行不良貸款問題可以用非效率投資理論解釋。根據(jù)Jensen and Meckling(1976)的委托代理理論,由于企業(yè)管理者與所有者的利益并非完全一致,在缺乏有效監(jiān)督與激勵(lì)的情況下,管理者往往會(huì)基于自身利益考慮,投資一些凈現(xiàn)值為負(fù)的項(xiàng)目,導(dǎo)致過度投資,從而損害所有者的利益。董事制度的引入,通過利用董事的專業(yè)知識(shí)與能力,所有者理論上可以對(duì)管理者實(shí)現(xiàn)有效的監(jiān)督與激勵(lì)。然而,已有研究卻發(fā)現(xiàn),董事的利益往往與股東也不一致,甚至可能與管理者合謀損害股東利益(朱滔,2015)。

對(duì)于銀行而言,董事長對(duì)行長的監(jiān)督效率,取決于二者之間的關(guān)系。如果二者之間的關(guān)系表現(xiàn)為監(jiān)督與被監(jiān)督關(guān)系,則董事制度的引入可以抑制管理者代理行為,從而抑制不良貸款問題;反之,如果二者之間表現(xiàn)為合謀關(guān)系,則會(huì)進(jìn)一步加劇代理問題,從而使不良貸款率攀升。

鑒于董事長與行長任期交錯(cuò)可以抑制二者之間的交流與溝通,避免二者合謀,可以緩解代理問題,進(jìn)而抑制了不良貸款的產(chǎn)生。具體地,銀行重大貸款投放議案并非由行長一人決定,董事長同樣具有決定權(quán),因此只有二者意見達(dá)成一致時(shí),貸款才可投放。如果二者任期不一致,當(dāng)行長出于自身利益訴求,提出不合理的投放議案時(shí),如果董事長與其意見不一致,那么就會(huì)否決貸款投放議案,從而避免了潛在的不良貸款;反之,如果二者任期一致,二者對(duì)損公肥私的貸款投放議案很容易達(dá)成一致意見,從而會(huì)增加潛在不良貸款率。綜上所述,本文提出如下假設(shè):

研究假設(shè):董事長與行長任期交錯(cuò)可以抑制銀行不良貸款率的攀升

三、實(shí)證分析

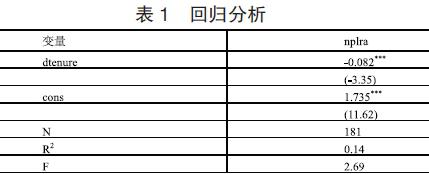

本文以2000~2016年我國上市銀行為研究樣本,考察董事長與行長任期交錯(cuò)對(duì)銀行不良貸款率的影響。樣本來源于國泰安數(shù)據(jù)庫。其中董事長與行長任期交錯(cuò)指標(biāo)為二者任期年限的差額的絕對(duì)值,用來表示。不良貸款率由(nplra)表示。面板數(shù)據(jù)回歸結(jié)果見表1。由表1可知,當(dāng)以不良貸款率(nplra)作為被解釋變量,以董事長與行長任期交錯(cuò)(dtenure)為解釋變量時(shí),(dtenure)的回歸系數(shù)為-0.082,并且在1%的水平上顯著。該實(shí)證結(jié)果表明,董事長與行長任期交錯(cuò)確實(shí)可以抑制銀行不良貸款率的攀升,即銀行管理層任期異質(zhì)性具有正面的治理效果,符合本文假設(shè)預(yù)期。

四、結(jié)論與政策建議

本文以2000~2016年我國上市銀行為研究樣本,考察了銀行管理層任期異質(zhì)性的公司治理效應(yīng)。研究發(fā)現(xiàn)董事長與行長任期交錯(cuò)可以顯著抑制銀行不良貸款率的攀升,說明我國銀行業(yè)中,管理層任期異質(zhì)性確實(shí)具有正面的治理效應(yīng)。

結(jié)合本文理論分析與實(shí)證結(jié)論,我們認(rèn)為在銀行業(yè)高管人事任命過程中,應(yīng)該充分考慮管理者任期這一重要人口統(tǒng)計(jì)學(xué)特征的作用,盡量避免重要領(lǐng)導(dǎo)崗位人員同時(shí)更換,以保證良好的公司治理環(huán)境。

參考文獻(xiàn)

[1]姜付秀,朱冰,唐凝.CEO和CFO任期交錯(cuò)是否可以降低盈余管理?[J].管理世界,2013.

[2]艾永芳,佟孟華.董事長與CEO任期交錯(cuò)治理效用分析——基于抑制股價(jià)崩盤風(fēng)險(xiǎn)視角的實(shí)證研究[J].商業(yè)研究,2017.

[3]艾永芳,佟孟華,孫光林.CEO與CFO任期交錯(cuò)的公司治理效果研究——基于股價(jià)崩盤風(fēng)險(xiǎn)的實(shí)證分析[J].當(dāng)代財(cái)經(jīng),2017.

[4]張杰.漸進(jìn)改革中的金融支持[J].經(jīng)濟(jì)研究,1998.

[5]尹志超,甘犁.信息不對(duì)稱、企業(yè)異質(zhì)性與信貸風(fēng)險(xiǎn)[J].經(jīng)濟(jì)研究,2011.

[6]朱滔.董事薪酬、CEO薪酬與公司未來業(yè)績:監(jiān)督還是合謀?[J].會(huì)計(jì)研究,2015.

[7]王連軍.金融危機(jī)背景下政府干預(yù)與銀行信貸風(fēng)險(xiǎn)研究[J].財(cái)經(jīng)研究,2011.

基金項(xiàng)目:遼寧現(xiàn)代金融職業(yè)教育集團(tuán)2017年度集團(tuán)化辦學(xué)課題立項(xiàng);項(xiàng)目名稱:銀行分支機(jī)構(gòu)領(lǐng)導(dǎo)團(tuán)隊(duì)任期異質(zhì)性的治療效果研究;項(xiàng)目編號(hào):Xdjr1707。

作者簡介:孔濤(1985-),女,漢族,遼寧大連人,任職于遼寧輕工職業(yè)學(xué)院,研究方向:貿(mào)易金融。

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現(xiàn)代化(2016年26期)2016-11-21 23:39:24

知音勵(lì)志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時(shí)代金融(2016年23期)2016-10-31 13:23:15

時(shí)代金融(2016年23期)2016-10-31 12:49:23

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:35:38

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18