鄉(xiāng)村振興、農(nóng)村電商發(fā)展與銀行服務(wù)

2018-08-29 19:03:22楊恩艷

現(xiàn)代管理科學(xué)

2018年6期

關(guān)鍵詞:互聯(lián)網(wǎng)金融

摘要:發(fā)展農(nóng)村電商有利于鏈接小農(nóng)戶與大市場(chǎng)和現(xiàn)代農(nóng)業(yè)工業(yè)服務(wù)業(yè)產(chǎn)業(yè)鏈,有利于信息、資金、人才、技術(shù)等各項(xiàng)要素和資源更多涌入“三農(nóng)”領(lǐng)域,是實(shí)施鄉(xiāng)村振興和扶貧攻堅(jiān)的有效抓手。現(xiàn)階段,農(nóng)村電商發(fā)展空間較大,但物流、交通、品質(zhì)認(rèn)證等基礎(chǔ)條件較為薄弱,尤其是農(nóng)產(chǎn)品上行面臨較大瓶頸。政府應(yīng)該加快完善基礎(chǔ)設(shè)施和制度保障,銀行應(yīng)創(chuàng)新服務(wù)理念和優(yōu)化服務(wù)手段。

關(guān)鍵詞:鄉(xiāng)村振興;農(nóng)村電商;銀行服務(wù);互聯(lián)網(wǎng)金融

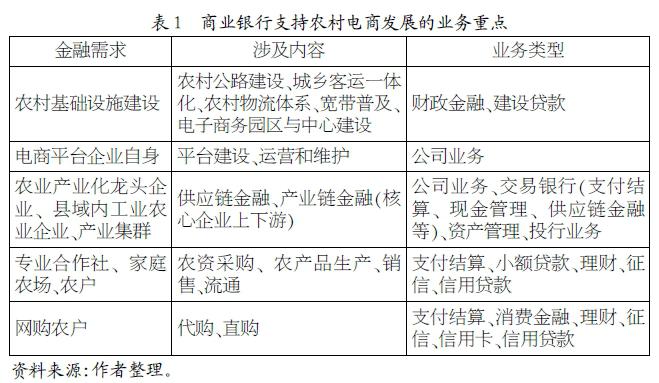

一、 發(fā)展農(nóng)村電商是實(shí)施鄉(xiāng)村振興和扶貧攻堅(jiān)的有效抓手

黨的十九大報(bào)告指出,要實(shí)施鄉(xiāng)村振興戰(zhàn)略,“按照產(chǎn)業(yè)興旺、生態(tài)宜居、鄉(xiāng)風(fēng)文明、治理有效、生活富裕的總要求,建立健全城鄉(xiāng)融合發(fā)展體制機(jī)制和政策體系,加快推進(jìn)農(nóng)業(yè)農(nóng)村現(xiàn)代化”。發(fā)展農(nóng)村電商,有利于鏈接小農(nóng)戶與大市場(chǎng)和現(xiàn)代農(nóng)業(yè)工業(yè)服務(wù)業(yè)產(chǎn)業(yè)鏈,有利于信息、資金、人才、技術(shù)等各項(xiàng)現(xiàn)代要素和資源更多涌入“三農(nóng)”領(lǐng)域,促進(jìn)政府加快完善基礎(chǔ)設(shè)施和制度保障,從而更好地發(fā)揮市場(chǎng)和政府在鄉(xiāng)村振興和扶貧攻堅(jiān)中的作用。

產(chǎn)品適銷對(duì)路生產(chǎn)是產(chǎn)業(yè)興旺的基礎(chǔ)。農(nóng)村電商通過降低“交易成本”(包括搜尋和溝通成本),能夠有效暢通農(nóng)民和農(nóng)業(yè)生產(chǎn)資料、農(nóng)產(chǎn)品生產(chǎn)和消費(fèi)之間聯(lián)結(jié)的通道,從而緩解信息不對(duì)稱,加快農(nóng)業(yè)生產(chǎn)方式轉(zhuǎn)變。首先,電商渠道可以減少農(nóng)藥、化肥等農(nóng)資產(chǎn)品的流通環(huán)節(jié),農(nóng)民購(gòu)買價(jià)格更低而選擇更多,有利于農(nóng)業(yè)生產(chǎn)降成本、提效率。……

登錄APP查看全文

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:17:34

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 18:15:24

中國(guó)市場(chǎng)(2016年35期)2016-10-19 02:37:00

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 20:54:08

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 20:00:08

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:43:03

中國(guó)市場(chǎng)(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財(cái)顧問(2016年9期)2016-10-11 17:05:02

大眾理財(cái)顧問(2016年9期)2016-10-11 17:04:21