寧夏地區信用卡債務風險分析

2019-06-25 02:28:56盧鑫

商情 2019年26期

關鍵詞:風險

盧鑫

[摘要]2018年,寧夏地區信用卡數量和業務量保持快速增長,其帶來的風險也愈發突出,本文旨在探究寧夏地區信用卡風險現狀,并通過計算遷移率獲知壞賬高發期,對銀行卡風險管理提出了建議。

[關鍵詞]信用卡;風險;遷移率

一、引言

信用卡除了能為各銀行帶來利息收入、年費收入、商戶回傭收入、取現費和懲罰性費用等顯性收益外,還能為銀行鎖定賬戶和資金、協同推進其他業務。

近年來,寧夏地區信用卡數量和業務量保持快速增長,銀行在從信用卡中獲取利益的同時,也產生了一些風險。

二、寧夏地區信用卡債務分析

(一)信用卡債務情況

2018年末,寧夏地區信用卡在用發卡數量約360萬張,同比增長36%,授信總額約680萬元,同比增長30%。國有商業銀行信用卡在用發卡量及授信總額均占到了總量的一半以上。

寧夏地區信用卡逾期透支余額也在不斷增加,2015年初延滯透支余額約為1.58億元,2018年末已達10億,四年間增加了5倍,但在用發卡量僅增加了3.5倍。

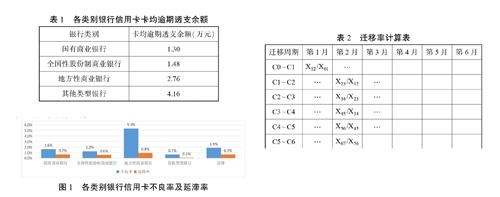

信用卡預期透支余額中,國有商業銀行、全國性股份制商業銀行、地方性商業銀行和其他類型銀行分別占比50.3%、28.1%、15.9%、5.7%,這與各類型銀行信用卡在用發卡量的占比基本一致,還需參考信用卡卡均逾期透支余額來判斷其風險,計算結果見表1:

地方性商業銀行和其他類型銀行等區域銀行的卡均逾期透支余額遠高于其他類別的銀行。區域銀行的業務主要在寧夏本地開展,資金規模和抗風險能力都不如全國性商業銀行,更易引發信用卡債務風險。

(二)信用卡資產質量分析

2018年12月,寧夏信用卡不良率首次出現了下降,不良率為1.9%,同比下降11.7%,但仍處于高位,需持續關注。寧夏信用卡延滯率達0.7%,同比增長40.5%。

其中,僅有地方性商業銀行的信用卡不良率和延滯率高于平均水平,特別是不良率達到了其他銀行的三倍以上,其信用卡資產質量問題尤為突出。

利用滾動率模型計算信用卡資產遷移表。步驟:

1.定義信用資產周期

CO:已足額歸還最低還款額或沒有逾期:

C1:逾期1至30天;C2:逾期31至60天:C3:逾期61至90天:C4:逾期91至120天:C5:逾期121至150天:C6:逾期151至180天:C7:逾期181天以上。

2.遷移率計算

根據上一個周期未清償余額中進入下一個周期的額度,計算出每個周期的遷移率。其目的是為觀察前期逾期金額經過催收之后,仍未償還而繼續進入次期的比例。

例如,表2中C0-C1 =X12/X01=第2月處于C1的未清償余額/第1月處于CO的未清償余額。計算出6個月的平均壞賬分期遷移率,逾期時間越長,遷移率就越高。第三周期的遷移率發生了明顯的上升,第三周期及之后催收逾期的難度大增。

三、政策建議

(一)應提高風險管理意識和風險管理水平

各銀行應高度重視信用卡風險管理問題,提高信用卡債務風險管理意識,持續跟蹤信用卡債務風險水平,及時采取預防措施,防止系統性信用卡債務風險。

(二)加強發卡業務管理,提升發卡質量

各銀行應建立科學有效的信用卡營銷考核機制,摒棄粗放式營銷發卡方式,提高發卡質量。加強授信管理,理性發展信用卡業務,推動信用卡業務健康發展。

(三)規范開展信用卡相關業務,避免消費誤導

各銀行應合理設定分期等業務費率,加強產品說明和風險提示,用簡明、通俗的方式告知持卡人收費計息、違約責任和后果等關鍵信息,避免選擇性、誤導性披露行為,便于持卡人準確評估資金成本,降低信用卡逾期水平。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:36:30

現代經濟信息(2016年19期)2016-10-20 15:20:15

中國科技博覽(2016年18期)2016-10-19 06:47:57

中國市場(2016年33期)2016-10-18 13:14:16

中國市場(2016年33期)2016-10-18 13:13:33

中國市場(2016年33期)2016-10-18 12:55:28

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02