民族地區農村小額信貸扶貧效應分析

2019-09-01 12:54:25曹考

農村經濟與科技 2019年5期

關鍵詞:民族地區

曹考

[摘要]民族地區是我國一向以來貧困減緩工作的重點地區,農村小額信貸作為一個創新型的金融手段是一種有益的探索,它能有效的縮小城鄉差距,對民族地區扶貧有非常重要的意義。通過對湖南省永州市江華瑤族自治縣的問卷調查數據進行實證研究,發現增加小額信貸金額的投入和生產性固定資產的投入對提升農戶家庭純收入有正向的促進效應。

[關鍵詞]民族地區;農村小額信貸;扶貧效應

[中圖分類號]F832.43[文獻標識碼]A

1 前言

中國的小額信貸從1993年開始試點,到1996年逐步擴展,再到2000年金融機構的全面介入,已經經歷了二十多年。小額信貸雖然在我國的成長歷史比較短,可是其成長速度相對較快。在遭遇了瓶頸期后,我國政府部門給予小額信貸大力支持,使我國的小額信貸在農村進入了一個新階段。作為一種適合農村經濟發展需要的創新型金融方式,農村小額信貸是加速鄉村經濟展開的重要探索,是解決三農問題的關鍵手段。

小額信貸是專門服務于低收入居民的一種貸款模式,而農村小額信貸是專門為農村低收入居民提供的一種金融支持,致力于改善低收入村民的生活水平。農村小額信貸在中國的出現是我國建立現代農村金融制度的重要環節。

我國民族地區的減貧工作十分艱巨,2011年以來,民族地區減貧速度低于全國水平。從2011~2014年,我國減貧速度逐年降低,全國減貧速度從26.1%下降到14.9%;少數民族相對集中的八省區減貧速度從22.3%下降到13.9%。到2015年,我國減貧速度顯著上升到20.6%,民族八省區減貧速度也回升到17.8%,仍然低于全國水平。

2011年以來,我國民族地區貧困人口數逐年下降,但下降速度低于國家平均水平,總體規模仍很大。到2015年,民族八省區的貧困人口從2010年的5040萬人下降到1813萬人,但其貧困發生率仍有12.1%,相較于全國貧困發生率5.7%,高出6.4個百分點。

民族自治地方縣在中國832個片區和重點縣中比例超過50%,由于歷史和自然地理等各種各樣的原因,少數民族地區的貧困人口相對較多、貧困程度相對較深、脫貧任務相對較重,民族地區貧困問題成了眾人關心的大問題。中國能否實現經濟戰略轉型的關鍵很大一部分取決于能否解決三農問題,而農村小額信貸以創新的角度介入金融市場,若是能有效施展其效用,其帶來的經濟和社會影響將是巨大的。

2 地區情況與指標選取

2.1 地區情況

本文采用湖南省永州市江華瑤族自治縣為調查對象。截至2017年,江華瑤族自治縣轄11個鎮、11個鄉、1個國有林場,江華瑤族自治縣總人口51萬,其中瑤族人口34萬。江華瑤族自治縣是以瑤族為主、以漢族、苗族等十多個民族為輔聚居的少數民族自治縣。是湖南省唯一的瑤族自治縣,在全國13個瑤族自治縣中瑤族人口最多,被譽為“神州瑤都”。2010年,全縣金融機構存款余額達到46億元,貸款余額達23億元,存貸比在50%以上;交通、農村等硬環境明顯改善,農村行路難問題得到有效緩解。但仍然存在復雜的形勢:江華縣山區眾多,綜合實力還是相對薄弱,是一個農業大縣,農業門類齊全,但深加工企業規模不大,龍頭化企業不夠多,縣里的資源開發大多數是原材料和半成品,缺乏附加價值,沒有完整的產業鏈經濟。

2.2 指標選取

2.2.1 基本思路。基于“福利主義”的效應評價理論,小額信貸的效應就是將社會目標以能接受的社會價值在現實中得以有效的轉換,包括持續不斷地服務窮人以及沒有得到金融服務的人,改善服務的質量和適當性,改善客戶的經濟和社會條件,并且確保對客戶以及對雇員的社會責任。褚保金(2008)曾經說過小額信貸評價效應的內容就是貧困農戶獲得小額信貸后,他們的生活受到什么樣的影響。所以在研究時應看貧困農戶生活生產的改善程度。本研究將貧困農戶的家庭純收入水平、勞動力數量、家中田畝數量、家中生產性固定資產價值、受教育程度等納入選擇范圍,具體選定的解釋變量應該看該指標給貧困農戶家庭純收入帶來的影響程度,研究分析農村小額信貸在幫助窮人增收以及緩解農村貧困等方面的有效性。

本研究選擇江華瑤族自治縣貸款發放后期,以貸款者的生產生活變化為研究角度,原因在于:一方面,江華瑤族自治縣為國家級貧困縣,縣級貧苦區域具有典型的代表性,同時也沒有超出區域研究范圍,數據收集和樣本的采集較為容易。另一方面,農村小額信貸扶貧效應評價的指標是貧困農戶獲得貸款后的家庭純收入,符合本次研究的主題。

2.2.2 分析方法。采用經典的線性回歸研究方法,假定貧困農戶生產生活變化程度與農村小額信貸的金額大小之間存在著可辨認的穩定的內在聯系。運用SPSS19.0軟件做相關性及回歸分析。采用獲得小額信貸的農戶數據為樣本,本文通過調查問卷的方法收集到了湖南省永州市江華瑤族自治縣農戶家庭的相關數據資料。

2.2.3 調查問卷情況。針對湖南省永州市江華瑤族自治縣的農村居民進行問卷調查,一共發放調查問卷302份,剔除明顯錯誤的6份,問卷有效率為98%。296份調查問卷中,有178份成功申請了小額信貸,25份沒有考慮申請小額信貸,30份考慮過但未申請,63份申請過但沒成功。貧困農戶對資金的需求一般分為三方面,一是購買生產資料等用來提高農業產量,二是投資于生意項目,三是用來供子女上學等來增加技能。

在296個樣本中僅有54個人專門從事農業勞動,外出打工的占到34.7%,自主經營小生意占到了33%,農副業與外出務工結合的為14%。從有效申請成功過的178份問卷中可知,他們的小額信貸僅僅只有23.4%的人是用來從事農業活動的,更多的貸款者是用貸款資金來做生意資金的周轉、建房子、供子女上學等非農活動。

(1)家庭純收入情況

178個被調查者的家庭純收入大多數集中在20000~30000元之間,有44個被調查者的家庭純收入為10000~20000元,26個被調查者的家庭純收入在30000~40000元之間,占比相對較多。但是超過50000元的相對較少,一共為15個,其中家庭純收入為60000~70000元和80000~90000元的被調查者為0個。

(2)農村小額信貸金額情況

178個被調查者大多數能夠獲得10000元及以下的貸款,其中,5000~10000元的有80人,申請到5000元及以下的有33人。但超過20000元的很少,貸款額超過20000元的僅有16人,但也有人能夠申請到45000~50000元的農村小額信貸。

(3)家中勞動力人數情況

178個申請到農村小額信貸的人中,大部分家庭的勞動力數量都為2~3個,47%的被調查者家中有2個勞動力,39%的被調查者家中有3個勞動力。僅為1個勞動力的相對較少,有4個勞動力的也相對較少。

(4)家中田畝數情況

178個被調查者中,有80個被調查者家中有0.07~0.13hm2田地,有68個被調查者家中有0.13~0.2hm2田地,田畝數分布相對均勻。0.07hm2及以下的相對較少,僅有15個,家中有0.2~0.27hm2田地的被調查者也僅為15個。

(5)受教育水平情況

178個被調查者中有112個人的受教育程度是高中及以上水平,66個人的受教育水平是初中及以下。

(6)家中生產性固定資產情況

178個被調查者家中生產性固定資產總額集中分布在15000元及以下,其中,5000~10000元的最多,為76人,5000元及以下的為48人。而15000元以上的為30人。

3 小額信貸扶貧效應的實證分析

3.1 相關性分析

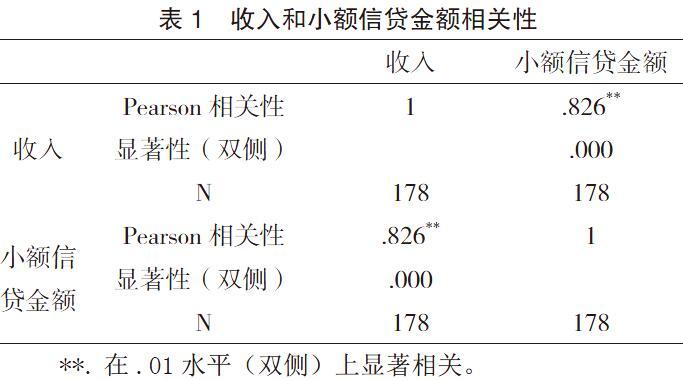

使用SPSS統計軟件對數據進行統計分析,農戶的家庭純收入用作被解釋變量,將家庭勞動力人數、擁有田畝數量、受教育程度、家中擁有生產性固定資產價值以及小額信貸金額作為解釋變量。其中,農戶家庭純收入、家中勞動力人數、田畝數量、生產性固定資產價值、小額信貸金額都使用原始數值來做分析,被調查者受教育程度用0表示初中及以下水平,用1表示高中及以上水平。得出結果如表1所示。

(1)農戶家庭純收入與獲得小額信貸金額的Pearson分析:由表1可知,農戶家庭純收入與小額信貸金額之間的相關系數為0.826,大于0.8,表示兩者之間具有比較強的相關關系,觀測的顯著性水平為0.000,無論在0.01水平上還是0.05的水平上都具有顯著性的意義。

(2)農戶家庭純收入與家中勞動力人數的Pearson分析:由表2可得,農戶家庭純收入與勞動力人數之間的相關系數僅為0.136,表明二者不具有顯著的相關關系,顯著性水平為0.070,大于0.05或者0.01,可見其在0.05的顯著性水平上統計不顯著。

(3)農戶家庭純收入與家中擁有田畝數量之間的Pearson檢驗分析:由表3的分析結果可知,二者之間的相關系數較低,僅為0.303,可見二者之間存在較弱的相關關系。同時由顯著性水平可知,0.000小于0.05,也小于0.01,認為二者之間的線性相關關系在統計上具有顯著性意義。

(4)農戶家庭純收入與受教育水平之間的Spearman分析:由于受教育水平不是定距型變量,所以不采用pearson簡單相關系數來判斷線性相關性,改用spearman簡單相關系數來判定。表4的結果顯示,被調查者受教育水平的相關系數為0.211,小于0.3,表示具有較弱程度上的相關關系,在顯著性水平為0.01的條件下,其顯著性為0.005,小于0.01,在0.05的置信水平下,也小于0.05,可見其具有一定統計意義上的顯著性意義。

(5)農戶家庭純收入與家中所擁有的生產性的固定資產價值之間的Pearson檢驗:從表5的結果可見,農戶家庭純收入與生產性固定資產價值之間的相關系數為0.867,大于0.8,可見,二者之間的相關關系非常明顯,顯著性水平為0.000,在0.01和0.05的顯著性水平上都統計顯著。

綜上可得,小額信貸金融、田畝數、被調查者受教育水平和家中所擁有的生產性固定資產價值都應該考慮進方程,都具有正相關關系,其中小額信貸金額以及家中生產性固定資產價值與農戶家庭純收入的相關系數較大,具有明顯的顯著性意義,相比之下,田畝數和受教育水平具有較弱的相關關系。而勞動力人數在統計上不具有顯著性意義,應該被剔除。

3.2 ? ?模型的構建

剔除勞動力人數這個解釋變量以后,用逐步回歸的方法做多元線性回歸分析,結果如表6所示。

模型a表示,模型中的解釋變量是家中生產性固定資產價值,模型b表示解釋變量為小額信貸金額和家中生產性固定資產價值。

用逐步回歸法篩選,因為解釋變量之間存在一定程度的多重共線性,使得某些進入方程的解釋變量的回歸系數不再顯著,所以模型a剔除了小額信貸金額、田畝數和受教育水平。模型b只剔除了田畝數和受教育水平。

在表7中,模型a中,調整的R方為0.751,模型b中調整的R方為0.797,說明,模型b中的小額信貸金額和生產性固定資產價值這兩個解釋變量組成的線性組合大概可以解釋百分之七十九點七的被解釋變量變化,說明這兩者在被解釋變量的變化中起著關鍵的作用。

由表8的模型方差分析表可知,模型a和模型b的概率P值都等于0.000,小于0.01和0.05,說明兩者都具有統計上的顯著性意義,小額信貸金額和家中生產性固定資產價值這兩個解釋變量各自與其組合與被解釋變量之間都存在線性回歸關系。但是綜合比較可知,同時包含小額信貸金額和生產性固定資產的模型b更具有代表意義。

由表9可知,模型b中的生產性固定資產的標準系數為0.576,大于0.05,小額信貸金額的標準系數為0.363,也大于0.05,說明二者都通過了顯著性檢驗,得出由此數據做出的線性回歸方程為:

(1)

方程(1)中用Y代表農戶家庭純收入,S代表生產性固定資產價值,L表示農村小額信貸金額。由方程可以看出,在其他條件不變的情況下,小額信貸金額每增加1000元,農戶家庭純收入增加795元;在其他條件不變的情況下,生產性固定資產的價值每增加1000元,農戶家庭純收入增加998元。在此,農戶的生產性固定資產指役畜、產品畜、大中型鐵木農具、農林牧漁業機械、工業、運輸的價值總和。

4 ? ?結論

鑒于以上分析結果發現,農戶家庭純收入的增加與小額信貸金額和生產性固定資產價值呈現顯著的正相關關系,所以增加小額信貸金額的投入和生產性固定資產的投入對提升農戶家庭純收入有正向的促進效果。由此我們可得知,我們應該加大農村小額信貸的投放度,以促進民族地區農村經濟的進一步增長。應不斷優化生產性固定資產投資結構,引進更多規模適用、創新的生產性固定資產,促使農村經濟的持續快速增長。

農村小額信貸對扶貧具有積極的影響。小額信貸改善了低收入家庭的經濟收入狀況,有利于緩解農村金融市場資金分配方面存在的矛盾,在一定程度上改善了農戶的收入情況,農戶獲得了更多的貸款機會,可以將貸款資金投入到農業生產和非農業活動等方面,從而加大了農戶家庭純收入增加的可能性,使得收入得到增加。民族地區扶貧應該突出重點,做到精準扶貧,對不同的少數民族群眾采取有針對性的措施,提高扶貧效率。要進一步加大小額信貸的發展力度,實現組織創新和制度創新,促進小額信貸在中國農村地區的規范健康發展,充分發揮其在支持三農方面的主力軍作用,為農戶提供充足的金融服務支持。

[參考文獻]

[1] 羅雨柯,符剛.農戶小額信貸可獲得性的影響因素實證分析——基于四川省興文縣農信社的調查數據[J].農村經濟,2015(09):60-64.

[2] 李瑩星.小額信貸能改善窮人福利嗎?——微觀影響評估研究綜述[J].農村經濟問題,2015(10):86-95.

[3] 熊惠平.基于窮人信貸權的小額信貸瞄準機制及其偏差研究[J].農村經濟,2015(09):60-64.

[4] 楊紅,張成翠.我國農村金融機構小額信貸問題探討[J].農業經濟,2010(10):51-53.

[5] 王曉燕.民族地區農村信用社小額信貸可持續發展的思考——基于貴州省長順縣馬路鄉小額信貸的調查分析[J].改革與戰略,2009(07):70-72.

[6] 劉慶娜.農戶小額信貸績效評價與可持續發展[D].濟南:山東大學,2008.

猜你喜歡

職工法律天地·下半月(2016年9期)2016-11-30 10:36:36

儷人·教師版(2016年15期)2016-11-22 03:06:46

大學教育(2016年11期)2016-11-16 19:38:44

科教導刊(2016年27期)2016-11-15 21:29:30

電腦知識與技術(2016年24期)2016-11-14 01:35:31

體育時空(2016年9期)2016-11-10 21:56:26

美與時代·城市版(2016年8期)2016-11-10 00:53:13

知音勵志·社科版(2016年8期)2016-11-05 05:24:42

文藝生活·中旬刊(2016年10期)2016-11-04 06:28:01

人間(2016年26期)2016-11-03 17:28:09