控股股東隧道效應研究

2019-09-01 12:54:25高原

農村經濟與科技 2019年5期

關鍵詞:控股股東

高原

[摘要]控股股東對企業的利益侵占行為主要表現形式為通過關聯交易向大股東輸送利益,在控股股東實現利益輸送之前,可能會實施支撐行為以提升公司業績,使公司獲得更多融資資源。經過深入分析可以發現,導致這種不同方向的利益轉移行為的根本原因在于公司治理機制的缺失。

[關鍵詞]控股股東;支撐行為;隧道效應

[中圖分類號]F272[文獻標識碼]A

1引言

雖然有研究認為,適當的股權集中能夠使股東與管理層之間的利益沖突得到有效降低(Shleifer and Vishny,1997),但也有研究認為,對于股權過于集中的金字塔結構上市公司來說,其控股股東有動機利用各種隱蔽手段侵占中小股東利益,主要方式是通過關聯交易和關聯擔保行為將上市公司利益向自身輸送,這種通過利益輸送掏空上市公司的行為被稱為“隧道效應”(唐建榮,2017)。同時,控股股東為了利用隧道效應獲得更大的利益,他們也會在實施隧道效應之前向上市公司反向輸送利益,以達到包裝公司業績的目的,這被稱為控股股東的支撐行為。雖然目前已有許多學者通過實證研究從定向增發(陳耿等,2012)、現金股利(唐躍軍等,2006)、公司價值(鄭建明等,2007)等不同角度論證控股股東的隧道效應,但是少有研究揭示控股股東實現隧道效應的具體操作行為。因此,本文基于2016年S公司信息違規披露事件,試圖以案例分析的方式揭示其控股股東實現隧道效應的具體實施過程。

2 ? ?S公司案例分析

2.1 ? ?公司背景

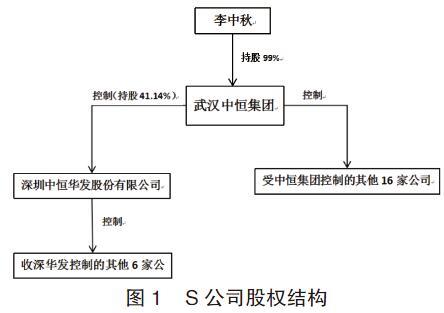

S公司是一家深交所上市公司,2005年6月,武漢中恒集團有限公司斥巨資受讓了S公司原股東持有的44.12%公司股權。公司股權結構如圖1所示。

實現股權過戶后S公司業績得到大幅增長,扭轉連續三年虧損的情形,免于公司被迫退市的風險,在2007年股權過戶完成之后,公司業績實現連續六年盈利。然而S公司良好經營狀況并未持續太久,2012年公司業績大幅下降,2013年公司發生虧損,在2015年扣除非經常性損益后虧損額更是高達3000多萬元。在2016年4月30日被會計師事務所出具的非標審計意見審計報告和同年9月收到深圳證監會出具的《行政處罰書》中,都反映出S公司的控股股東利用各種利益轉移手段侵占公司利益。

2.2 ? ?控股股東的支撐行為:以融資為目的

武漢中恒集團收購S公司股份時,S公司經營狀況困難,自2000年來公司的業績每況愈下,曾幾度面臨被退市的風險。中恒集團之所以收購S公司,目的在于獲取其“殼資源”,因為上市公司的資信等級通常要高于非上市公司,可以比較容易地從銀行獲得信貸資金。S公司在被收購前,資產負債比率較低,幾乎沒有長期借款,但被武漢中恒收購后,S公司曾兩次大規模舉債,其中2009年向銀行借入長期借款2億元,2014年向銀行借入長期借款5.85億元,當年的借款總額分別是其當年所有者權益的1倍和2.57倍。武漢中恒通過支撐行為提高公司業績,使公司從銀行取得巨額貸款,再通過隧道行為將資金以各種方式流向武漢中恒集團。通過深入分析,可以發現S公司控股股東為了使公司業績快速增長,實施了以下支撐行為。

一是大股東捐贈利得。S公司被中恒集團收購之前,因經營效率低下,公司常年處于虧損狀態,2007年被收購后,經營效率依然沒有得到提高,當年營業利潤為-251萬元。為實現快速提升報表業績的目的,武漢中恒于當年向S公司無對價轉讓價值1955萬的固定資產,S公司將其作為營業外收入入賬,立即使公司凈利潤轉虧為盈。

二是控股股東利用轉讓優質股權的方式,將中恒集團內利潤較高的子公司股權轉讓給S公司,使這些子公司的利潤作為投資收益納入S公司合并利潤表,從而迅速提升S公司的財務業績。作為武漢中恒重組S公司的重要一步,武漢中恒在2008年3月就將其所持有的注塑廠100%股權出售給S公司,當年因相關手續尚未轉移完畢,武漢中恒將該注塑廠營業利潤計入委托經營收益,同樣也是使其當年營業利潤由負變正,該注塑廠后改名為恒發科技公司,成為S公司子公司中的一員,在未來期間恒發科技為S公司帶來了近50%的營業收入增長率。

三是S公司通過向集團內關聯方進行短期投資,取得投資收益。根據S公司公告,2014年12月向關聯方中恒集團全資子公司武漢新東方房地產開發有限公司投資5億元,投資期限為9個月,年投資回報率為12%,S公司從中獲得投資收益4283萬元。

2.3 ? ?大股東的隧道行為:轉移公司資源

控股股東利用支撐行為向上市公司輸送利益,其目的在于迅速提高公司業績,增強公司融資能力,待公司通過融資獲得更多的資源后,其最終目的則是通過隱蔽的手段轉移公司資源,實現隧道效應。S公司控股股東主要通過關聯交易轉移公司資源。從S公司公開信息顯示,2014年和2015年每年平均被關聯方資金占用9億元,是其經審計凈資產的1.52倍,幾乎都是通過關聯交易形成的經營性占用。當然,由關聯交易導致的資金占用問題并不一定說明控股股東侵占了公司資源,但是經過深入分析后,可以發現控股股東實現隧道效應的幾點證據。

首先從財務報表趨勢分析上判斷,S公司2015年1~9月的財務數據顯示,其新增的顯示器材料預付款為8325萬元,同比增長了1368.51%。深入分析后發現,在2014年3~10月,S公司與其關聯方恒生光電共簽訂了28452萬元采購合同,公司向恒生光電預付貨款27969萬元,但實際執行的購銷協議金額僅為2789萬元,在2014年預計采購合同已經不合理的情況下,2015年初再次向恒生光電預付貨款10395萬元,同樣該交易事項當年僅發生252萬元,這項交易的經濟實質連注冊會計師都無法實施審計程序確定,所以控股股東通過隧道行為轉移S公司資源的可能性是存在的。其次2015年8月底,S公司董事長李中秋僅以口頭約定的方式,就將公司5億資金存放在關聯方深圳萬科財務顧問有限公司也說明了其大股東可能存在隧道行為。

另外,根據S公司所公開的財務報表可以發現其財務報表之間的勾稽關系不合理,也進一步佐證了公司大股東可能存在隧道行為。由S公司2014年財務報表測算,可以發現“銷售商品、提供勞務收到的現金”由資產表和利潤表計算出的數額為7.97億元,而現金流量表列式數額為5.31億元,這說明S公司2014年全年交易對方以非現金資產抵償負債的金額為2.66億元,占到當期銷售收入的38%,并且在其財務報表附注中,并不能找到相關的合理解釋。公司2014年年報披露,整個會計期間,向譽天國際等5家關聯方共銷售商品2.36億元,從兩家關聯方企業采購商品1.73億元,這意味著,就算S公司與關聯方公司之間發生的購銷業務的會計處理是以貨物沖銷賬款,但是這種使應收賬款的變化方向主要為非現金資產的會計處理也無法合理解釋現金流量表與資產負債表和利潤表之間2.66億元的勾稽差額。

3 ? ?啟示

控股股東實施隧道效應的根本原因在于公司治理機制的缺陷,以S公司為例,首先,我們看看S公司的股權結構,從股本結構看,從前十名大股東構成情況來看,武漢中恒集團是S公司的第一大股東,持有S公司41.14%的股份,占人民幣普通股的64.30%,其余九大股東所持股份加起來僅有13.7%;而李中秋作為自然人持有武漢中恒集團99%的股份,因此間接持有S公司40.72%的股份,同時身為武漢中恒集團的董事長并兼任S公司董事長兼總經理,成為S公司和整個中恒集團的實際控制人,在集團中具有至高無上的話語權。

S公司雖然也設置了表面上看起來比較完善的股東大會、董事會、監事會等機構,但是這些組織機構和規章制度在實行過程中卻似乎如同一件精美的擺設。以2015年8月底李中秋以口頭約定的方式將S公司5億元資金存放在關聯方處為例,5億元資金是S公司2015年經審計凈資產3.11億元的1.6倍,僅以口頭約定就能將公司1.6倍凈資產存放他處,S公司股東大會、董事會、監事會的形同虛設和麻木不察可見一斑。

[參考文獻]

[1] 唐建榮, 朱婷嬌. 金字塔控股結構與終極控制者隧道效應研究[J]. 商業研究,2017,59(5):23-29.

[2] Friedman E , Johnson S , Mitton T . Propping and tunneling[J]. Journal of Comparative Economics, 2003, 31(4):732-750.

[3] 陳耿, 杜烽. 控股大股東與定向增發價格:隧道效應、利益協同效應及其相互影響[J]. 南方經濟,2012,30(6):32-43.

猜你喜歡

智富時代(2017年4期)2017-04-27 00:04:17

商場現代化(2016年30期)2017-03-31 12:06:24

時代金融(2016年30期)2016-12-05 19:40:49

商(2016年30期)2016-11-09 08:00:11

社會科學研究(2016年1期)2016-11-04 01:06:36

財稅月刊(2016年6期)2016-10-08 20:55:16

商(2016年16期)2016-06-12 09:32:19

財經科學(2015年5期)2015-09-08 08:23:05

會計之友(2015年1期)2015-01-22 12:28:05

財經理論與實踐(2014年4期)2014-10-16 19:30:19