非利息收入對異質性銀行金融風險的影響分析

2019-09-10 20:33:22劉雨晴陳傲星

商訊·公司金融 2019年7期

關鍵詞:層次分析法

劉雨晴 陳傲星

摘要:21世紀以來,我國GDP持續高速增長,銀行業進入了飛速擴張的模式,我國利率市場化改革也在不斷深化,商業銀行非利息收入業務的迅速發展拓寬了銀行的盈利渠道:但是與此同時,它對銀行金融帶來的風險也不可忽視。為此,本文基于我國20家異質性銀行2011- 2017年的140組相關數據,探討了非利息收入對銀行金融風險的影響,并得到相關的結論和啟示,以加強商業銀行非利息收入業務的監管和流動性風險的防范。

關鍵詞:非利息收入:多元線性回歸模型:銀行金融風險;相關性分析:層次分析法

一、引言

非利息收入主要是指中間業務收入和咨詢、投資等活動產生的收入,就中國的商業銀行目前收入結構來看,利息收入仍占據主體,一般都占主營收入的80%左右,然而,近年來人民幣貸款利率不斷下降,且“金融脫媒”的情況使得供需雙方不再通過商業銀行進行交易,這樣不可避免地會降低商業銀行的利潤。因此,在此在利率市場化大趨勢之下,國內商業銀行之間競爭的激烈程度是逐漸加深的,各家銀行以挖掘并發展新的效益為目的,開始加大非利息收入業務的投入,期待通過獲得非利息收入來提高利潤,成為我國商業銀行的一個新的重要發展方向,但是,提高非利息收入業務占比是否可以改善降低銀行的金融風險始終目前還相當富有爭議。

因此,在上述宏觀經濟背景下,分析非利息收入業務對我國異質性銀行金融風險的影響,是符合“加強宏觀審慎監管、維護金融體系穩定和防范系統性風險”這一全球共識的,對我國商業銀行今后的發展道路具有深刻的現實價值。

本文將選取20家異質性銀行2011 - 2017年的相關數據,其中包括5家商業銀行,7家股份制銀行以及8家城市商業銀行,用破產風險度量商業銀行的金融風險,以此探究非利息收入業務對我國異質性銀行金融風險的影響。

二、非利息收入在我國商業銀行的現狀

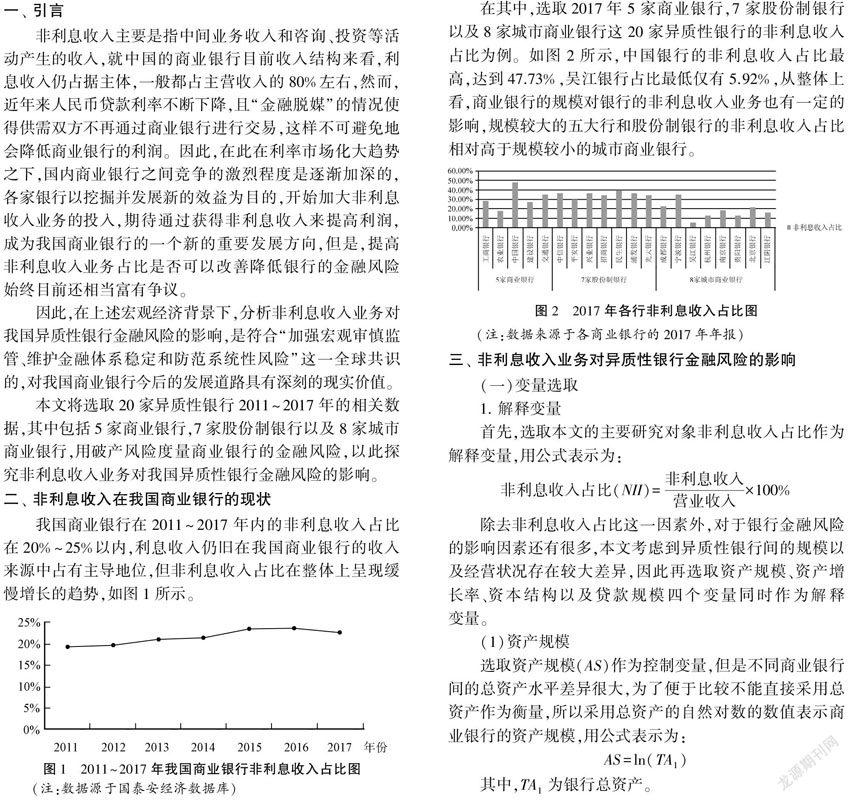

我國商業銀行在2011 - 2017年內的非利息收入占比在20% - 25%以內,利息收入仍舊在我國商業銀行的收入來源中占有主導地位,但非利息收入占比在整體上呈現緩慢增長的趨勢,如圖l所示。

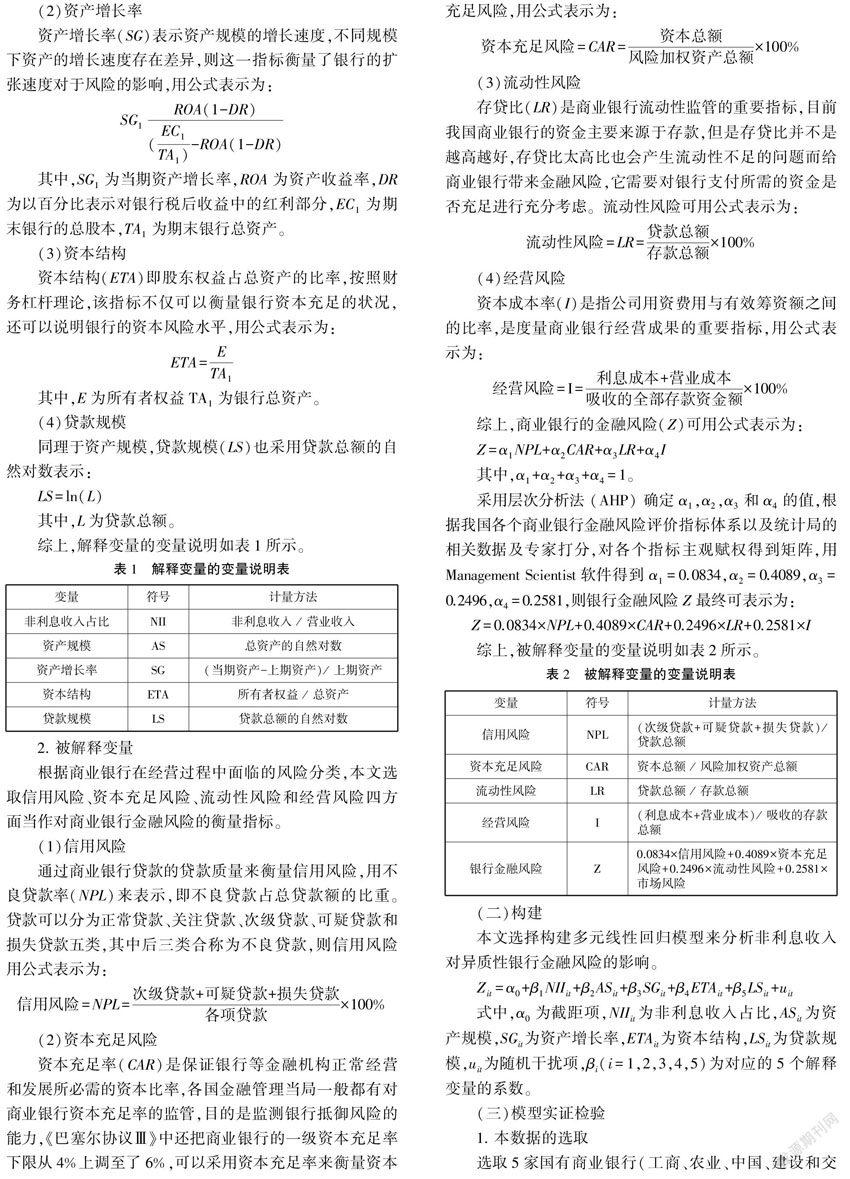

在其中,選取2017年5家商業銀行.7家股份制銀行以及8家城市商業銀行這20家異質性銀行的非利息收入占比為例。如圖2所示,中國銀行的非利息收入占比最高,達到47.73%.吳江銀行占比最低僅有5.92%,從整體上看,商業銀行的規模對銀行的非利息收入業務也有一定的影響,規模較大的五大行和股份制銀行的非利息收入占比相對高于規模較小的城市商業銀行。

三、非利息收入業務對異質性銀行金融風險的影響

(一)變量選取

1.解釋變量

首先,選取本文的主要研究對象非利息收入占比作為解釋變量,用公式表示為:

非利息收入占比(NII)=非利息收入/營業收入×100%

除去非利息收入占比這一因素外,對于銀行金融風險的影響因素還有很多,本文考慮到異質性銀行間的規模以及經營狀況存在較大差異,因此再選取資產規模、資產增長率、資本結構以及貸款規模四個變量同時作為解釋變量。

(1)資產規模

選取資產規模(AS)作為控制變量,但是不同商業銀行間的總資產水平差異很大,為了便于比較不能直接采用總資產作為衡量,所以采用總資產的自然對數的數值表示商業銀行的資產規模,用公式表示為:

AS=ln( TA1)

其中,TA1為銀行總資產。

(2)資產增長率

資產增長率(SG)表示資產規模的增長速度,不同規模下資產的增長速度存在差異,則這一指標衡量了銀行的擴張速度對于風險的影響,用公式表示為:

其中,SG1為當期資產增長率,ROA為資產收益率,DR為以百分比表示對銀行稅后收益中的紅利部分,EC1為期末銀行的總股本,TA1為期末銀行總資產。

(3)資本結構

資本結構(ETA)即股東權益占總資產的比率,按照財務杠桿理論,該指標不僅可以衡量銀行資本充足的狀況,還可以說明銀行的資本風險水平,用公式表示為:

ETA=E/ TA1

其中,E為所有者權益TA1為銀行總資產。

(4)貸款規模

同理于資產規模,貸款規模(LS)也采用貸款總額的自然對數表示:

LS=ln(L)

其中,L為貸款總額。

綜上,解釋變量的變量說明如表1所示。

2.被解釋變量

根據商業銀行在經營過程中面臨的風險分類,本文選取信用風險、資本充足風險、流動性風險和經營風險四方面當作對商業銀行金融風險的衡量指標。

(1)信用風險

通過商業銀行貸款的貸款質量來衡量信用風險,用不良貸款率( NPL)來表示,即不良貸款占總貸款額的比重。貸款可以分為正常貸款、關注貸款、次級貸款、可疑貸款和損失貸款五類,其中后三類合稱為不良貸款,則信用風險用公式表示為:

信用風險=NPL=次級貸款+可疑貸款+損失貸款/各項貸款×100%

(2)資本充足風險

資本充足率(CAR)是保證銀行等金融機構正常經營和發展所必需的資本比率,各國金融管理當局一般都有對商業銀行資本充足率的監管,目的是監測銀行抵御風險的能力,《巴塞爾協議Ⅲ》中還把商業銀行的一級資本充足率下限從4%上調至了6%,可以采用資本充足率來衡量資本充足風險,用公式表示為:

資本充足風險= CAR=資本總額/風險加權資產總額×100%

(3)流動性風險

存貸比(/R)是商業銀行流動性監管的重要指標,目前我國商業銀行的資金主要來源于存款,但是存貸比并不是越高越好,存貸比太高比也會產生流動性不足的問題而給商業銀行帶來金融風險,它需要對銀行支付所需的資金是否充足進行充分考慮。流動性風險可用公式表示為:

流動性風險=LR=貸款總額/存款總額×100%

(4)經營風險

資本成本率(I)是指公司用資費用與有效籌資額之間的比率,是度量商業銀行經營成果的重要指標,用公式表示為:

經營風險=I=利息成本+營業成本/吸收的全部存款金額 x100%

綜上,商業銀行的金融風險(Z)可用公式表示為:

采用層次分析法(AHP)確定α1、α2、α3和α4的值,根據我國各個商業銀行金融風險評價指標體系以及統計局的相關數據及專家打分,對各個指標主觀賦權得到矩陣,用Management Scientist軟件得到α1=0.0834,α2=0.4089,α3=0. 2496,α4=0.2581,則銀行金融風險Z最終可表示為:

Z=0.0834 xNPL+0. 4089×CAR+O.2496 xLR+O.2581 xI

綜上,被解釋變量的變量說明如表2所示。

(二)構建

本文選擇構建多元線性回歸模型來分析非利息收入對異質性銀行金融風險的影響。

(三)模型實證檢驗

1.本數據的選取

選取5家國有商業銀行(工商、農業、中國、建設和交通),7家股份制銀行(中信、平安、興業、招商、民生、浦發和光大)以及8家城市商業銀行(成都、寧波、吳江、杭州、南京、貴陽、北京和江陰),即總共選取20家規模不同的商業銀行作為異質性銀行的代表,收集了它們2011- 2017年的相關數據,數據來源于國泰安數據庫以及各大上市銀行年報,經過整理和計算得到140組數據。

2.回歸檢驗

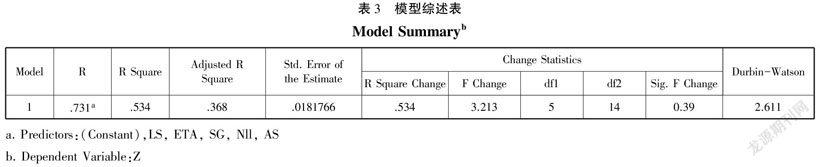

采用SPSS軟件的多元回歸分析模塊進行回歸檢驗,選定全部6個變量Z,NII,AS,SG,ETA,LS進入模型來擬合多元線性回歸方程,得到如表3所示的模型綜述表。

其中,相關系數R= 0.731、判定系數R2=0. 534、調整判定系數R2=0. 368.表明自變量可以解釋因變量53.4%的變異,回歸方程的擬合優度不算特別高。D-W值=2.611,表明殘差具有獨立性。

因為模型擬合度不算很高,即此多元線性回歸模型不能被樣本數據很好的解釋,因此考慮在此基礎上對各個變量進行相關性分析與檢驗,以此進一步確定各自變量與因變量之間的相關程度。

3.相關性檢驗

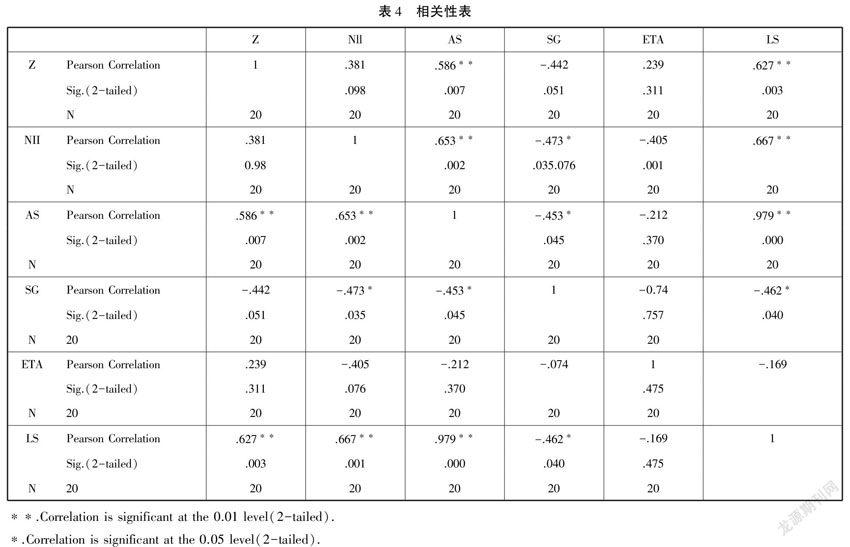

采用SPSS軟件的相關性分析中的二元變量分析模塊對6個變量(Z,NH,AS,SG,ETA,LS)進行兩兩之間的相關性分析,得到如表4所示的相關性表。

其中,NII和Z的皮爾遜相關系數值為0.381,ETA和Z的皮爾遜相關系數值為0.239,SG和Z的皮爾遜相關系數值為- 0.442,即指標非利息收入占比和資本結構都與銀行的金融風險之間具有低度正相關關系,資產增長率與銀行的金融風險之間具有低度負相關關系。

而AS和LS關于Z的皮爾遜相關數值都比較大,分別為0.586和0.627,即資產規模和貸款規模與銀行的金融風險之間具有高度正相關關系。

四、研究結論及啟示

(一)結論

基于上述的實證研究檢驗的結果,發現非利息收入占比與銀行金融風險正相關但影響不顯著,提高非利息收入占比會小幅度加大銀行的金融風險,而銀行的規模對于金融風險的影響很大。

(二)啟示

商業銀行提高非利息收入占比,雖然符合銀行多元化經營的偏好,但實際上對于銀行的經營會造成一些不利影響,在小程度上會加大銀行的金融風險。因此,對于各個異質性銀行的管理者來說,應根據自身規模特征合理地進行發展,不能一味地追求多遠化而增大經營風險,要調整好收入結構從而在提高銀行績效的同時有效地規避風險,保證銀行在經營過程中的收益率與安全性。

參考文獻:

[1]黃哲,邵華明,商業銀行非利息收入對流動性風險的影響[J].財經科學,2018( 08):44-55.

[2]辛兵海,陶江,銀行異質性、經營模式和風險——基于我國銀行業微觀數據的實證[N].武漢大學學報,2018(V01.71):175-184.

[3] Brunnermeier M K, Dong G,Palia D.Banks' Non-in-terest Income and Systemic Risk[C].American Finance Asso-ciation 2012 Chicago Meetings Paper,2012.

猜你喜歡

價值工程(2016年31期)2016-12-03 23:13:03

中國市場(2016年41期)2016-11-28 05:25:17

中國市場(2016年40期)2016-11-28 03:26:35

現代經濟信息(2016年25期)2016-11-24 08:26:52

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 08:42:46

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

企業技術開發·中旬刊(2016年10期)2016-11-12 16:51:06

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21