企業戰略、供應商關系與扭虧績效

2019-09-10 07:22:44鄢波杜勇劉珂

財會月刊·下半月

2019年7期

關鍵詞:企業戰略

鄢波 杜勇 劉珂

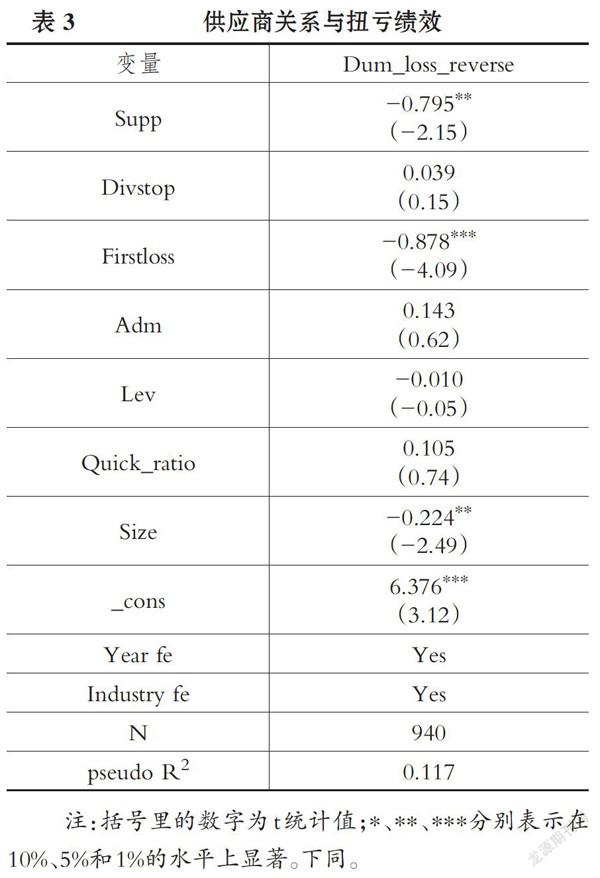

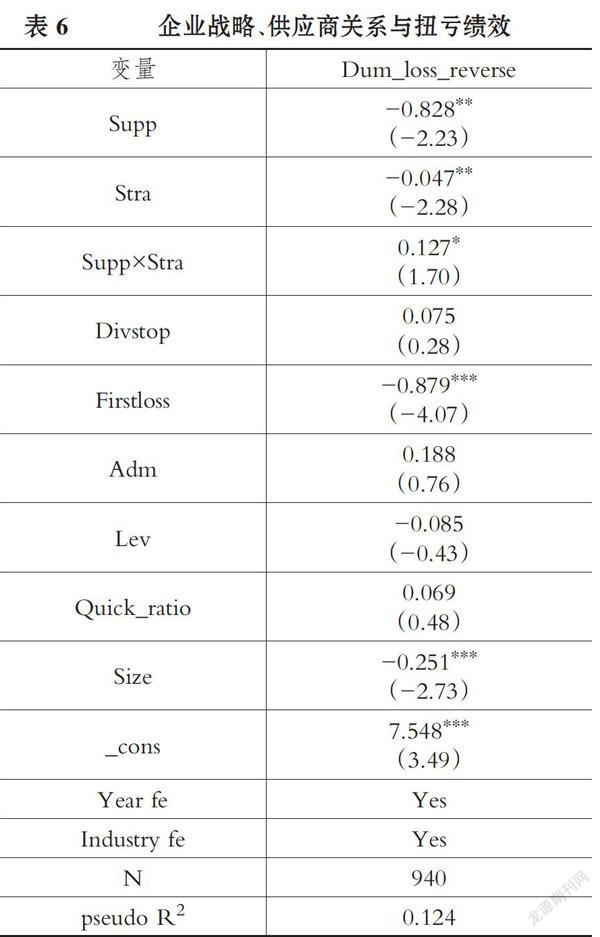

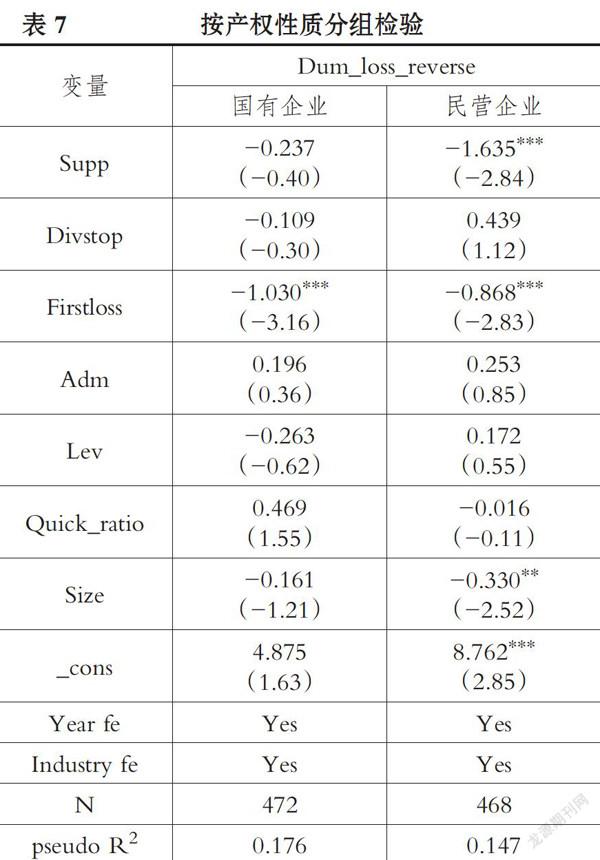

【摘要】以2003~2014年我國全部虧損上市公司作為研究樣本,探討企業戰略、供應商關系與扭虧績效三者之間的關系。研究發現:供應商關系對扭虧績效具有負向作用,即供應商關系越強,上市公司在虧損后第一年的扭虧績效越低,并且這種負向作用在民營企業中更顯著;與防御型戰略相比,實施進攻型戰略的企業其供應商關系對上市公司在虧損后第一年的扭虧績效的負向作用更小。

【關鍵詞】企業戰略;產權性質;供應商關系;扭虧績效

【中圖分類號】F274

【文獻標識碼】A

【文章編號】1004-0994(2019)14-0048-9

一、引言

近幾年由于國家經濟發展速度放緩,許多上市公司出現了不同程度的虧損。據鳳凰財經報道,2016年中國500強企業中就有53家企業發生虧損,虧損最嚴重的企業——京東商城虧損額高達93.7億元。這些實力較強的企業尚且如此,其他企業的虧損狀況更不容忽視。當發生虧損時,企業都會采取各種方法扭轉虧損,例如借助于企業外部的利益相關主體來實現企業的扭虧。學術界也逐漸出現從利益相關者的視角探討企業扭虧問題的文獻。現有關于利益相關者對虧損企業財務行為的影響研究主要集中于:高級管理人員薪酬、權利、過度自信與財務困境的關系[1,2];控股股東對虧損企業扭虧的影響[3,4】;政府補助對企業虧損績效的影響[5]。這些關于扭虧績效影響因素的研究缺少對“供應商關系”這一對于企業而言非常重要的社會資本的特別關注。

事實上,企業競爭越來越激烈,現代企業之間不僅是單個企業的競爭,更是供應鏈與供應鏈之間的競爭,供應商關系已經成為企業重要的外部資源。……

登錄APP查看全文

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 21:32:30

現代經濟信息(2016年8期)2016-12-26 21:22:31

現代營銷·學苑版(2016年9期)2016-12-08 01:10:04

智富時代(2016年12期)2016-12-01 15:09:46

智富時代(2016年12期)2016-12-01 13:16:48

商(2016年35期)2016-11-24 09:00:09

現代經濟信息(2016年19期)2016-10-20 16:13:12

中國市場(2016年35期)2016-10-19 01:57:38

科學與財富(2016年28期)2016-10-14 21:03:54

大眾理財顧問(2016年8期)2016-09-28 14:02:08