上市公司對外直接投資對企業績效的影響研究

2019-09-24 01:10:45楊極

中國集體經濟 2019年23期

關鍵詞:績效

楊極

摘要:文章利用2013~2017年期間內發生對外直接投資(OFDI)的A股上市公司作為數據,采用PSM-DID(傾向得分匹配-雙重差分法)來研究對外直接投資對企業績效的影響。研究結果表明:采用傾向得分匹配的方法能使變量匹配后不存在顯著性差異,可以有效克服樣本選擇性偏差。同時,就核心變量而言,企業對外投資對企業績效呈現顯著的正向作用。因此,我國企業應當制定合理的‘走出去計劃,同時需要具備全球化戰略格局。

關鍵詞:OFDI;績效;PSM-DID

一、引言

近些年來,隨著這我國經濟的飛速發展,我國企業已經認識到對外直接投資來擴張市場的重要性,因此目前很多我國企業都在努力實施對外直接投資。在全球經濟一體化的時代背景下,我國企業在不斷‘走出去進行全球化擴張的同時也要考慮對外直接投資是否能給企業帶來正向的績效影響。因此國內學者開始關注企業對外直接投資(OFDI)與企業績效之間的關系,并進行了相應的分析研究。國內外學者對于對外直接投資(OFDI)和企業績效的關系主要分為2類。一類是企業對外直接投資(OFDI)對企業績效呈現正向影響或正向影響存在滯后效應。Gazaniol和Peltrault(2013)采用傾向得分匹配對法國企業對外直接投資和經營績效的關系進行了研究,研究結果:法國企業的對外直接投資(OFDI)能夠在一定程度上改善當地合資企業的經營狀況。劉曉丹(2017)運用傾向得分匹配方法(PSM)研究我國企業對外直接投資對企業績效的影響,研究結果:我國企業對外直接投資能夠提高生產效率及經營成果,但是對績效的影響有一定的滯后。另一類是企業對外直接投資(OFDI)對企業績效呈現負向作用。王國順和胡莎(2006)在分析2004年中國329家制造業上市公司的樣本數據后,得出了對外直接投資和績效呈負向相關的結論。

綜上所述,由于學者們對企業績效以及OFDI的衡量標準不太一致,因此研究的結果也呈現相應的差異。現有文獻提供了很好的參考價值,本文基于已有文獻,可能的存在的創新點是:(1)關于研究方法選擇上,文獻現有運用傾向得分匹配的雙重差分法來進行研究,本文將采用此方法對對外直接投資如何影響企業績效進行研究,有利于克服樣本的選擇性偏差和內生性問題。(2)變量的選擇上,在因變量的選擇上為了檢驗模型的穩定性,加入了利潤率來進行穩健性研究。

二、實證研究

(一)模型構建

本文的模型將采用傾向得分匹配的雙重差分法來進行研究。本文將收集到的樣本分為實驗組(對外直接投資)和對照組(非對外投資企業)。首先將是否對外直接投資構建為一個虛擬變量dui,其中當虛擬變量dui=1時,則表示第i個企業是對外投資的企業。反之,當dui=0則表示非對外投資的企業。其次,構建一個二元時間變量dt,其中dt=1表示對外直接投資當年及以后的時期,dt=0表示對外直接投資前的年份。yit表示企業i在時期t企業的績效情況,Δyi表示企業i在dt=1和 dt=0 兩個時期的績效的變化,對外直接投資企業在兩個時期的績效變化記為,非對外直接投資企業員工收入變化為。因此,估計方程可設置為:。其中,指的是公司績效,用總資產收益率(ROA)和利潤率(Profit)來表示,實驗組的公司總資產收益率(ROA)或者利潤率(Profit)的變化為,對照組的公司總資產收益率(ROA)或者利潤率(Profit)的變化為,表示的是企業對外直接投資對公司總資產收益率(ROA)或者利潤率(Profit)的真是影響,若,則說明對外直接投資前后公司總資產收益率(ROA)或者利潤率(Profit)的相對增加大于非對外直接投資的公司總資產收益率(ROA)或者利潤率(Profit)的變化,即企業對外直接投資能夠提高企業的績效,否則,說明對外直接投資并不能提高企業績效。

(二)變量說明及數據處理

本文選取2013~2017年期間內發生對外直接投資的A股上市公司作為數據,來檢驗企業對外直接投資與企業績效之間的因果關系。

關于匹配變量的選擇,根據對現有文獻的研究,匹配變量包括了企業規模(size),用企業總資產的對數來度量,資本密集度(capital),度量方法是固定資產/從業人員數,資本流動性(mobility),度量方法是應收賬款/企業銷售額,資產負債率(alratio),度量方法是總負債/總資產,海外業務收入(foreign),直接用海外營業收入加上1取對數來度量,企業年齡(age),用當年年份-開業年份來度量。

(三)實證分析

本文將樣本進行分年度有放回的抽樣并按照1:2的比例進行配對。同時對樣本進行平衡性檢驗。可以發現對外投資企業與非對外投資企業在所有觀測變量上均無顯著差異(P值均大于0.1)。這可以說明在進行傾向得分匹配之后的樣本不存在顯著差異,匹配方法較為合適。

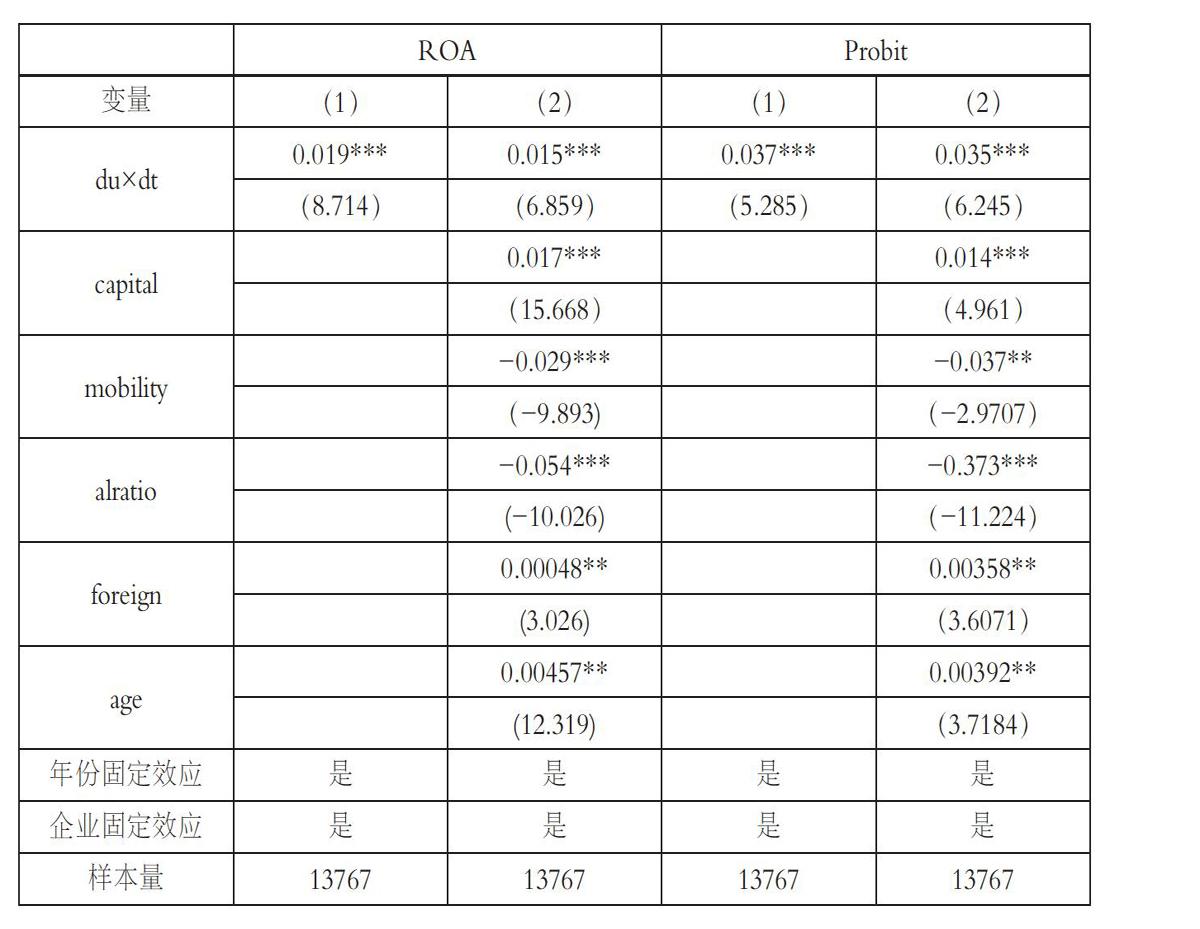

在傾向得分匹配得到的樣本數據基礎上,本文繼續采用固定效應的雙重差分法對對外直接投資(OFDI)和企業績效的關系進行了實證研究,研究結果如下表,首先本文將不考慮任何控制變量的影響,無論因變量是總資產收益率(ROA)還是利潤率(Profit),核心變量du×dt的系數始終顯著為正,在加入了控制變量以后,核心變量的系數雖然有所下降,但是核心變量的系數符號并未改變。這就說明對外直接投資的企業相比較非對外投資的企業,其總資產收益率(ROA)還是利潤率(Profit)都會有相應的增加,也就是企業績效會有所增加。原因可能是企業在進行對外投資以后,企業獲取海外優秀管理經驗以及先進的技術的渠道不斷擴大,同時企業對外投資必然會面臨較大的競爭壓力,因此企業會大大增加其研發投入來提高企業的生產效率來滿足海外市場的需求。這樣企業就能獲得更多的超額利潤,進而企業的資產收益和利潤率都會增加。

就控制變量而言,資本密集度(capital)對企業績效的影響顯著為正,這就說明資本密集度越高的企業其資產收益率(Roa)或利潤率(Profit)會較高,這可能是因為資本密集度較高從側面也能反映該企業勞動效率越高,這會提升企業的績效。資本流動性(mobility)對企業績效的影響顯著為負,這是因為資本流動性越高,則應收賬款也就越多,應收賬款越多,意味著企業現金流會較少,因此企業的自身經營會受到相應的影響。資產負債率(alratio)對企業績效的影響顯著為負,意味著總負債總資產比高的企業的資產收益率或利潤率會較低。海外業務收入(foreign) 對企業績效的影響顯著為正,這是因為海外業務收入越多往往意味著企業的生產率處于一個較高的水平,因此企業的獲利能力相對較強,因此企業的資產收益率(ROA)和利潤率(Profit)也會相應較高。企業年齡(age)對企業績效的影響顯著為正。這是因為企業的年齡越長,其所積累的經驗、信譽、技術都會超過那些企業年齡較短的企業,因此企業年齡越大其獲得超額利潤的概率越大,其資產收益率(ROA)和利潤率(Profit)可能就越高。

三、結論

通過上述研究,得出結論:采用傾向得分匹配的方法能使變量匹配后不存在顯著性差異,可以有效克服樣本選擇性偏差。同時,就核心變量而言,企業對外投資對企業績效呈現顯著的正向作用。就控制變量而言,資本密集度、海外業務收入、企業年齡對企業績效呈現正向作用,而資本流動性和資產負債率越大對企業績效呈現負向作用。

因此,本文認為,我國企業應當制定合理的“走出去”計劃,同時需要具備全球化戰略格局。首先,就我國政府而言,企業進行對外投資需要國家的強大經濟實力作為投資基礎。由于我國對外投資起步晚,發展時間短,與發達國家差距較大。所以政府應該以經濟建設為核心,為我國企業對外投資提供強大的經濟基礎,為企業國際化進程“保駕護航”。其次,就企業而言,企業首先應該充分了解自身的發展狀況、企業的財務狀況、未來的戰略方向、自身的抗風險能力以及全球化經營的能力之后,對對外投資的合理性以及必要性進行深入研究分析并制定及評估合適企業自身優勢的對外投資方案。在明確企業對外投資的動機之后,充分利用企業的優勢,選擇最為合適的投資方式進行對外投資以求利益最大化。最后,企業在對外投資的過程中,應該始終以提高企業績效為目標而努力,做好相應的績效評估和反饋機制,促進企業更好地實施國際化的進程。尤其是民營企業,應該充分發揮其資源稟賦的優勢,并融合投資國當地的特點,來不斷提升績效。對于國有企業而言,進行國際化投資時,應該充分考慮其經營目標的合理程度,關注企業的績效目標,不斷提升企業在國際化進程中的管理水平和管理成效。

參考文獻:

[1]Gazaniol, A. and Peltrault, F.“Outward FDI,Performance and Group Affiliation: Evidence from French Matched Firms.”Economics Bulletin,2013.

[2]劉曉丹,衣長軍.中國對外直接投資微觀績效研究——基于PSM的實證分析[J].世界經濟研究,2017(03).

[3]周大鵬.區域貿易協定對中國OFDI制造企業母公司績效的影響研究[J]. 國際貿易問題,2016(03).

[4]楊勇,梁辰,胡淵.文化距離對中國對外直接投資企業經營績效影響研究——基于制造業上市公司微觀數據的實證分析[J].國際貿易問題,2018(06).

[5]王國順,胡莎.企業國際化與經營績效:中國制造業上市公司的實證研究[J].系統工程,2006(12).

(作者單位:江蘇大學財經學院)

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 13:49:25

電腦知識與技術(2016年25期)2016-11-16 13:18:04

財會學習(2016年19期)2016-11-10 05:32:31

時代金融(2016年23期)2016-10-31 11:50:36

現代經濟信息(2016年19期)2016-10-20 15:54:09

商業會計(2016年13期)2016-10-20 15:46:36

中國科技博覽(2016年18期)2016-10-19 08:16:45

商(2016年27期)2016-10-17 06:17:05

企業導報(2016年9期)2016-05-26 20:18:32

商情(2016年11期)2016-04-15 07:31:03