利益相關者視角下職業教育校企合作財稅支持政策研究

2019-09-26 12:36:15王兆華許世建

職業技術教育 2019年18期

王兆華 許世建

摘 要 以56份國家、省市政府相關政策文本為研究對象,利用NVivo軟件開展定性及定量分析,發現目前校企合作財稅支持政策的不足之處。提出加快制定相關地方法規,加強政策支持的力度,制定相關實施細則,構建校企合作利益共同體,構建監督評價機制等建議。

關鍵詞 利益相關者;校企合作;財稅支持政策;NVivo軟件

中圖分類號 G719.2 文獻標識碼 A 文章編號 1008-3219(2019)18-0048-06

一、問題提出

職業教育校企合作作為一項復雜的系統工程,具有涉及主體多、主體間關系復雜等特點,不僅包括政府、學校、企業等關鍵利益相關者,也涉及教師、學生、企業員工、社會公眾、行業協會等利益主體。同時,職業教育所具有的準公共產品性質,亟需政府的引導和支持,而財稅政策又是最直接有效的手段之一。政府在制定與實施財稅政策時,對校企合作中的各利益相關者產生不同的影響。如何使有限的財稅政策資源發揮最大的效用,推動校企合作的高質量發展,具有重要的現實意義。

利益相關者理論最早產生于20世紀60年代,由斯坦福大學研究所(SRI)首次提出,源于企業管理領域,認為在企業發展過程中,存在許多與企業發展相關的利益群體。之后,學界對該理論開展廣泛的研究,提出多種定義,目前公認的定義是1984年費里曼在其出版的《戰略管理:利益相關者管理的分析方法》一書中提出的:利益相關者是指能夠影響組織目標達成或受組織目標影響的個人或群體[1]。根據費里曼的理論,校企合作中的利益相關者即能夠影響校企合作效果的個人或群體,以及通過校企合作目標的達成獲取利益的個人或群體,具體包括政府、學校、企業、行業協會、教師、學生、企業員工、社會公眾等[2]。圖1描述了各利益相關者對校企合作的影響以及各自能從校企合作中獲取的利益。

目前,各級政府出臺了一系列推動職業教育的文件,其中,校企合作作為職業教育人才培養的重要手段,受到極高的關注。2018年2月,教育部等六部門印發了《職業學校校企合作促進辦法》。但目前就校企合作的財稅支持政策而言,仍存在制度落實不到位,優惠支持政策缺乏實施細則;財稅支持政策力度不夠,不能完全調動校企合作參與各方的積極性;缺乏完善的財稅支持政策監督機制等問題,使得財稅政策未能達到最大效益,影響了校企合作的發展。究其原因,這與政策制定與執行過程中未能明確校企合作中各利益相關者的地位及作用有著較大的相關性。本文通過對政策文本中財稅支持政策的收集整理,從利益相關者視角對政策材料開展文本分析及定量分析,探討政策文本在制定及執行過程中存在的問題,為決策者提供參考。

二、研究框架

(一)研究假設

校企合作作為職業教育這種準公共產品的重要內容,政府的財稅政策支持對其發展起到重要的作用,但地方政府(特別是中西部地區)的財政投入有限,如何優化財稅支持政策,讓有限的財政資源效益最大化,是本文重點關注的內容。在全面收集并分析國家及各省市的政策文本后,假定政府對于校企合作的相關支持政策集中反映于這些政策文本中,以財稅政策中的“財政支持”“稅收支持”“金融支持”“用地支持”四類指標及各指標與相應的利益相關者的影響進行分析。

(二)研究思路

基于利益相關者視角對校企合作中涉及的各主體進行分析與歸類,從政策文本中收集整理現行的財稅支持政策,探討現行財稅政策的特點。在此基礎上,按照政策的類型與作用,運用NVivo 11質性分析軟件進行編碼分析,創建樹狀節點,構建三級編碼體系,分析現行財稅政策中存在的問題,并提出優化建議。

(三)研究方法

1.文本分析方法

文本分析是對文本中出現的特征詞進行量化來表示文本信息,并進行比較、分析、綜合、提煉的研究方法,是文本挖掘及信息檢索的一種基本方法。借助定量方法來處理文本的研究成果是文本分析方法的發展趨勢,本文所采用的文本分析法將定性和定量相結合[3]。目前,相關的財稅政策多體現在政府出臺的支持“職業教育”“校企合作”“產教融合”等政策文本中,本文以“校企合作”“產教融合”“職業教育”為關鍵字,檢索了國家部委、全國31個省、市、自治區的政府部門網站,截至2019年5月1日,共收集整理國家級相關文件6份、省級文件44份、地市級文件6份。按照出臺時間來看,主要集中在2015年和2018年,見圖2。

2.NVivo 11質性軟件的運用

NVivo軟件是美國QSR公司開發的一款定性數據分析軟件,主要用于質性研究中的材料分析工作中。NVivo軟件能夠助力研究者完成對文字、圖片、聲音、視頻等研究素材的收集、整理、分析以及呈現工作,提高質性研究的嚴謹性、信實度和趣味性,提升研究效率[4]。本文運用NVivo 11軟件中的聚類分析功能對所收集的政策文本進行分析,政策文本主要分為三類:校企合作類、產教融合類、職業教育類,見圖3。

本文對政策文本按照三級編碼的流程進行材料的編碼工作。首先進行開放編碼,采用手動編碼的方式,共編碼政策文本56項,參考點607項;接著對按照各政策所作用的利益相關者進行二級編碼;最后按照財稅政策的類型進行三級編碼,進而描述現行政策中財稅支持政策的情況。

三、問題分析

(一)國家層面校企合作財政支持政策分析

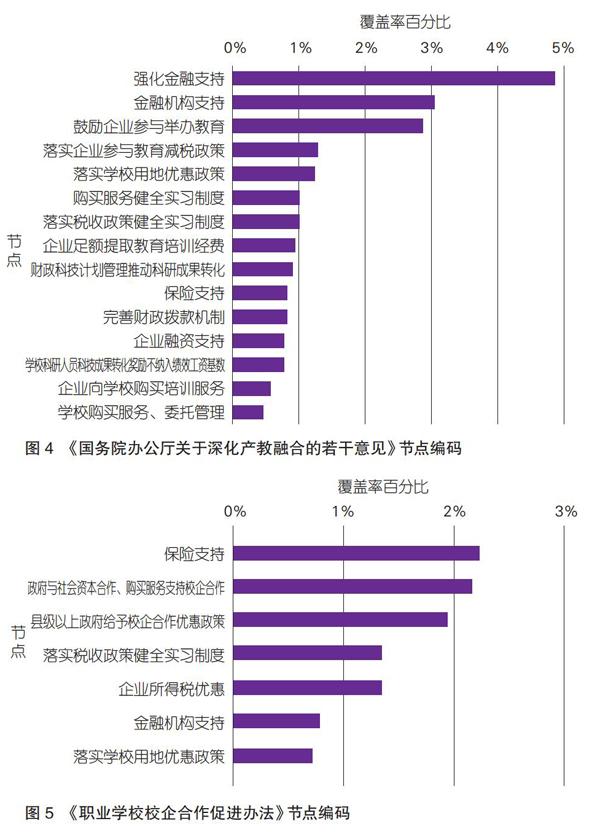

本文共檢索到自2004年以來6份國家政策文本,見表1。其中,前4份均為相關稅收政策文件,后兩份包含的財稅政策更為豐富,包括財政政策、金融政策、用地政策、稅收政策等,見圖4、圖5。近年來,國家高度重視職業教育的發展,配套出臺相關的財稅支持政策,對校企合作的財稅政策支持從早期單一的稅收政策支持發展至目前財政、稅收、金融、用地等全方位多維度的財稅政策支持,為職業教育的發展提供了保障。

(二)地方政府校企合作財政支持政策分析

本文共收集地方政府相關文件50份,其中省級文件44份、地市級文件6份,來自27個省市;24個省出臺了專門的校企合作文件;江蘇、廣東、吉林、貴州以省級法規的形式出臺或正在制定相關的校企合作或職業教育條例;有18個省通過省政府或省政府辦公廳出臺相關意見;有12個省通過教育廳牽頭出臺專門的校企合作促進辦法,見表2。

通過開放編碼(一級編碼),本文對政策文本中涉及財稅支持校企合作的相關內容進行編碼整理,從中可以看出,地方政府主要運用財政和稅收政策支持校企合作,見表3。

在開放編碼(一級編碼)的基礎上,本文按照節點所作用的對象即利益相關者開展二級編碼,主要包括學校、企業、教師、學生、公眾等。最后按照財稅政策的類型進行三級編碼,見表4。從表4可以看出:第一,從財稅政策類型的維度,地方政府出臺的支持校企合作的財稅政策全面,實施手段豐富。包括:財政支持政策,如完善職業院校撥款機制、設立職業教育專項經費、財政支持學校實訓基地建設等;稅收優惠政策,如企業參與教育減稅、企業接受學生實習支出在應納稅額中扣除、免征學校房產稅等;金融支持政策,如爭取上級金融支持、支持企業融資、為學生投保實習責任保險等;支持政策,如企業投資或與政府合作建設職業院校的建設用地,按科教用地管理等,具體的手段有財政撥款、設立專項經費、直接補貼、稅費減免、政府采購等多種形式。總的來說,政府高度重視職業院校的校企合作工作,實施了全方位財稅支持政策。第二,從校企合作財稅政策利益相關者的維度,相關政策均顧及各利益相關者的訴求。如在財政支持政策方面,學校作為公益性質的主體,是最需要財政支持的,從參考點的數量可以看出,政府的財政支持政策中,對學校的關注度最高;在稅收優惠政策方面,企業作為追求利潤最大化的市場主體,政府通過稅收政策補助企業參與校企合作的成本;在金融支持政策方面,重點支持企業通過金融市場融資支持產教融合基地建設;在用地支持政策方面,重點支持學校擴大辦學規模及企業辦學的用地需求。相關政策實施既惠及了學校、企業等關鍵利益相關者,也兼顧教師、企業員工、社會公眾等利益相關者。

根據弗里曼的利益相關者分析法,從權力、利益兩個維度對校企合作財稅支持政策中各利益相關者的作用進行分析,結果見表5。

再根據Aubrey Mendelow提出的利益相關者權力-利益矩陣,繪制了校企合作財稅支持政策中涉及的各利益相關者的權力-利益矩陣,見圖6。

權力-利益矩陣是根據各利益相關者在校企合作工作中權力的大小,以及財稅政策對其支持力度進行分類。這個矩陣呈現了財稅支持政策校企合作中的各利益相關者之間的關系種類。

第一,關注處于B區利益相關者:學校。根據利益相關者理論,對B區應采取“重點管理”策略。學校在校企合作中具有很高的權力,是關鍵利益相關者。學校需要制定校企合作方案,負責校企合作全過程的實施與管理,是實施校企合作成果的重要受益者。從政策文本的分析來看,政府在財稅政策中對學校的支持力度很大,在財政支持、用地支持方面排在第一位,在稅收支持、金融支持、政策支持方面排在第二位。政府對學校給予了極大的關注度,符合策略要求。

第二,關注處于A區的利益相關者:企業、教師。根據利益相關者理論,對A區應采取“令其滿意”策略。企業是校企合作的主體之一,是校企合作成功與否的關鍵力量。企業擁有校企合作所必需的生產環境、企業氛圍,同時也能通過校企合作獲得所需的人力資源。從政策文本中,政府在財稅政策方面給予極大關注,在稅收支持、政策支持、金融支持方面排在第一位,在財政支持方面排在第二位,符合策略要求。教師作為校企合作的重要實施者,其參與度的高低關系著校企合作工作的質量,同時也有提高自身專業能力、獲得相應福利待遇的期望,是關鍵的利益相關者,但在政策文本的財稅支持政策中卻較少涉及,且基本上是政策支持,與其在校企合作中的地位不符。

第三,對于D區的利益相關者:學生。根據利益相關者理論,應采取“隨時告知”策略。學生是校企合作的“產品”,也是直接受益者,通過參與校企合作培養,能夠掌握企業所需的技術能力,獲得較好的工作崗位和待遇。政府在財政支持、稅收支持、金融支持等財稅支持政策中均對學生有所涉及,基本體現了策略要求。

第四,對于C區的利益相關者:企業員工、社會公眾。根據利益相關者理論,應采取“花最少的精力來監督他們”策略。企業員工在校企合作中承擔指導學生開展工作的責任,是學生在企業實踐中的老師,同時也能通過學校獲取所需的理論知識,以提高自身能力水平。社會公眾可以通過捐資助學等方式參與校企合作,也希望了解職業教育的發展情況。從政策文本的分析,發現政府在財稅支持政策中對于企業員工、社會公眾有一定的關注,在財政支持、稅收支持、政策支持方面均有涉及,雖力度不大,但符合預期。

四、結論與建議

(一)加強立法,加快制定相關地方法規

從目前收集的政策文本來看,僅4省出臺了校企合作相關省級法規,占已出臺相關政策省市的15%,比例偏低。多數省份是以省政府辦公廳或省教育主管部門聯合財政、稅務、發改委等部門以通知、意見的形式向各地市政府、教育、稅務等職能部門、職業院校下發,而作為校企合作的重要利益相關者的企業,卻不是政策文本的主要對象。校企合作是涉及多種利益相關者的復雜系統,出臺相關的具有較強效力的地方法規有利于規范各利益相關者間的關系,推動和引導校企合作的順利開展。

(二)政策支持的力度有待進一步加強

在財政支持政策方面,中央政府要求2017年高職院校的生均經費撥款達到12000元,根據各高職院校上報的2017年質量報告數據來看,僅北京、西藏和青海三個省市完全達標,各省對高職院校的支持力度差異明顯,最高的北京(60545元)是最低的山西(10136元)的近6倍。在稅收支持政策方面,仍然沿用國家稅務機關2004年、2006年制定的稅收優惠標準,在目前國家開展的針對企業減稅降費的背景下,這些稅收優惠顯得微不足道;在培訓征費方面,雖然各省按照要求對企業按1.5%~2.5%的比例提取職工教育經費,不少于60%用于一線職工培訓,以員工工資3000元為例,每位員工每年提取540~900元,實際用于一線職工的培訓費用僅為324~540元,對于職工培訓而言比例偏低。依據外部效應理論,政府運用財稅支持政策激勵企業參與校企合作主要原則在于盡可能使企業通過參與校企合作帶來的外部效益內在化,即財稅支持政策使企業的收益應至少等于其邊際外溢效益,否則難以起到應有的激勵效應[5]。因此,加強校企合作的財稅支持力度勢在必行。

(三)構建校企合作利益共同體,提高各方參與積極性

對企業來說,目前財稅支持政策雖然數量多,但對企業的利潤影響有限,多數企業對政策了解程度不夠,這也導致企業對校企合作的積極性不高。這就催生了一批從事校企合作中介服務的企業,這些中介企業為學校提供校企合作的一攬子解決方案,為學校省去了聯系合作企業的繁瑣過程,加快了校企合作工作的開展。但這類中介企業多為服務型企業,與校企合作所要求的生產型企業有一定的差別,有些中介企業僅僅是建立模擬的生產環境,難以讓學生真正感受到生產型企業的氛圍與企業文化,使校企合作的效果不理想。建議構建以企業和學校為主的利益相關者(職教集團),發揮學校的政策優勢和企業的生產優勢,將政府的校企合作財稅支持政策落到實處,今后的政策可以將職教集團作為對象出臺相關的支持政策,推進校企合作高質量發展。

(四)利用大數據技術,構建監督評價機制

校企合作是涉及多個利益相關者的系統工程,這也使得主管部門對財稅支持校企合作政策績效評價的難度加大,建立科學完善的財稅政策績效評價機制對提高財政資金的使用效率,保障校企合作的實施效果有著重要的作用。在目前的技術條件下,可以利用大數據技術,通過實現財政、稅務、教育、金融等部門有關校企合作數據的共享,利用數據挖掘技術,生成校企合作實施效果的相關指標,構建校企合作財稅支持政策的監督評價機制。

參 考 文 獻

[1]R. Edward Freeman. Strategic Management: A Stakeholder Approach[M]. Boston: Pitman Publishing, 1984:11.

[2]逯錚.利益相關者視角下高職院校產教融合的必然選擇與發展路徑[J].成人教育,2019(5):75-80.

[3]習勇生.“雙一流”建設中地方政府的注意力配置——基于30項省域政策文本的NVivo軟件分析[J].教育發展研究,2017(21):31-38.

[4]劉世閔,李志偉.質性研究必備工具:NVivo之圖解與應用[M].北京:經濟日報出版社,2017:4.

[5]張立彥,孫善學.促進企業參與職業教育的財稅激勵政策分析[J].職業技術教育,2015(34):19-23.

Research on Fiscal and Tax Supporting Policy for School-Enterprise Cooperation in Vocational Education Based on Stakeholder Perspective

——Analysis of Policy Texts Based on NVivo

Wang Zhaohua, Xu Shijian

Abstract? 56 relevant policy texts issued by the central, provincial and municipal governments as the research objects, were analyzed from perspectives of the qualitative and quantitative analysis by using NVivo software. It is found that there are the deficiencies in current fiscal and taxation support policies for school-enterprise cooperation. Some suggestions are put forward, such as speeding up the formulation of relevant local laws and regulations, strengthening policy support, formulating relevant implementation rules, building a community of interests for school-enterprise cooperation, and building a monitoring and evaluation mechanism.

Key words? stakeholders; school-enterprise cooperation; finance and taxation support policy; NVivo software

Author? Wang Zhaohua, associate professor of Jiangxi Vocational College of Finance and Economics (Jiujiang 332000); Xu Shijian, doctoral student of Tianjin University, associate professor of Zhejiang Vocational and Commercial College

猜你喜歡

旅游世界·旅游發展研究(2016年3期)2016-12-12 13:57:14

新教育時代·教師版(2016年27期)2016-12-06 18:18:48

商(2016年32期)2016-11-24 16:07:29

商(2016年32期)2016-11-24 15:23:03

商(2016年27期)2016-10-17 05:37:28

考試周刊(2016年79期)2016-10-13 23:35:16

考試周刊(2016年77期)2016-10-09 10:33:06

考試周刊(2016年76期)2016-10-09 10:04:53

科技視界(2016年20期)2016-09-29 12:31:43

科技視界(2016年20期)2016-09-29 11:23:28