財務管理課程微課教學設計

2019-10-30 04:17:41趙草原

財會學習 2019年27期

趙草原

摘要:微課是近幾年一種新興的教學方式,通過細致的信息化教學設計,以短視頻形式為主開展的教學活動,具有主題小而精、時間較短、內容質量高、應用廣泛等主要特點。微課的應用和推廣既為教師儲備了豐富的教學資源,也為學生呈現了多彩的學習資料,在教學活動中達到了很好的教學效果,本文以財務管理課程中股票估值的股利折現模型這一知識點來進行說明。

關鍵詞:財務管理;微課;股利折現模型;教學設計

2011年,微課(又被稱為“微課堂”)這種利用信息技術的新興教學方式開始在國內出現,逐步開始推廣使用,受到了廣大師生的關注,其主要是以短視頻為載體,配合PPT、講稿等教學要件,圍繞課堂教學過程中的重點、疑點和難點問題展開討論和講解。財務管理課程是管理類課程中一門難度較大,內容復雜,理論深奧,公式較多,應用實踐性較強的學科,在財務管理課程中應用微課技術,針對財務管理各個知識點逐個突破,通過短視頻等方式喚起學生主動學習的興趣,激發學習熱情,同時降低理解難度,可以達到全面提升教學效果的目的。本文就以財務管理課程中股票估值的股利折現模型這一知識點為例展開分析,在微課教學設計上遵循簡單明了、重點突出、循序漸進的原則。

一、選擇微課教學內容

在財務管理課程中,股票和債券的估值模型屬于難點內容,但普通債券本身具有未來現金流穩定和期限較為確定的特點,因此,如果從債券發行日起開始持有債券一直到債券存續期結束,債券的估值計算相對于股票來講是較為簡單的。而股票具有期限不確定,每期的每股股息(現金流)金額不確定等特點,因此股票的估值計算相對復雜。就公司股票估值的方法而言,主要有三種方法:(1)賬面價值法;(2)乘數估值法;(3)基于現金流的估值方法,即股利折現模型。賬面價值法主要是基于公司的資產負債表進行估值,計算得出的是股票的每股賬面價值;乘數估值法是假設相似的公司之間擁有相等的乘數(財務指標),常用來計算的乘數有市盈率、市銷率和市凈率等等,這兩種方法的計算結果常常被用作股票估值的參考,存在一定的誤差。在實際中最常用的是基于現金流的估值方法,即股利折現模型,其計算過程較為復雜,但估值較為準確。在微課的設計中,受到時間限制的原因,教學重點應簡單明了,本節的設計選擇股利折現模型,目標是讓學生掌握股票估值最常用的方法,可以運用這一數學模型進行簡單的估值計算。

二、設計微課教學過程

微課教學是對內容進行高度濃縮的過程,包含了視頻教學、講解教學和實踐教學,其在于從微處入手,在短時間內引導學生快速進入教學情境模式,循序漸進闡述知識點,可借助圖片、視頻、小案例等吸引學生的注意力,使得知識點更加立體,更加好接受,從而提高教學效率。

(一)案例引導。隨著人們收入水平的提高,越來越多的人有了閑置的資金,自然就產生了投資的需求。通過播放一些新聞小片段、財經小短片,比如我國股市的建立和發展歷程,中國第一股民楊懷定第一桶金的故事,阿里巴巴赴美上市后的股票價格的走勢等等,吸引學生的學習興趣。接下來給出選擇股票的具體案例資料:如果在 2004 年騰訊公司在中國香港上市時就買入騰訊的股票,它的股價從最初的4.5美元上漲到高點時的248美元,達到最初的55.11倍,如果在2005年百度公司上市之初就買入百度公司的股票,每股股價由最初的66美元上漲到718美元的高點,達到最初的10.88倍。如果現在A同學有一筆閑置資金,在猶豫是否對京東公司的股票進行投資,他該如何選擇,什么時候買入股票是一個好的選擇呢?有什么樣的判斷標準,股票的內在價值和市場價格相等嗎,A同學該依據什么進行估計呢?

(二)股利折現模型闡述。股利折現模型是一種絕對估值法,是股票估值最常用的方法,該方法的思路是證券的內在價值是由其在未來可以產生的現金流決定的,計算方法是(1)確定證券的存續年限;(2)確定證券在存續年限內產生的現金流量;(3)確定在不同年限的必要收益率(也就是貼現率,有時采用資本資產定價模型進行計算);(4)按照現金流流入的時間和對應的貼現率進行貼現計算;(5)將所有現金流的貼現值進行加總,得到股票的估值。一些理想的情況下,可以將現金流進行簡化,可以得出零增長模型(假設每期股息都相同)以及穩定增長模型(假設每期股息以一個固定的比率增長)。

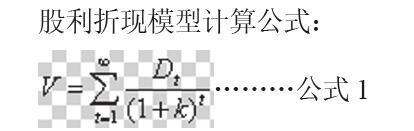

股利折現模型計算公式:

………公式1

其中V:股票的內在價值;Dt:t時期的現金流;t:股票存續期;

K:適當的貼現率(可用CAPM模型計算)

(三)分析案例重點難點。遵循股票估值股利折現模型的基本步驟,結合A同學的案例中,最重要的就是確定京東公司的存續年限、在存續年限內產生的現金流以及確定適當的貼現率,通過分析、查找的過程讓同學們能夠清楚的理解這三方面概念的含義,發現現金流具備的基本特點以及適當貼現率的確定方法。在基本要素確定的情況下,結合同學們的數學基礎,首先帶領同學們共同進行推導,做出時間軸,逐步進行貼現,通過計算過程讓學生們進一步明確股利折現模型的基本思想,進一步明確現值的計算方法,把枯燥的理論模型應用在實際的具體案例中,更加加深對模型的印象。通過模型計算得出的股票內在價值,與當前的京東的股票市場價格進行比較,如果內在價值高于其市場價格,則說明股價被低估,A同學可以進行投資;如果內在價值低于其市場價格,則說明股價被高估,A同學應當放棄投資。

(四)通過課后練習溫故知新。給出中國石油的相關資料,讓同學們站在投資者的角度去進行判斷,利用已有的資料對中國石油的股票進行估值,并且給出特定年份的市場價格用以進行比較,對比通過股利折現模型計算的股票內在價值和其市場價格之間的差異,做出是否進行投資的決定,將股利折現模型真正應用到實際投資活動當中去。課后練習,使同學們溫故知新,達到了舉一反三的教學效果。

三、設計微課教學方法

微課的常用教學方法較多(見表1),在微課教學過程中,可以有多種選擇,要注重采用案例分析法等對學生進行啟發式教學,通過案例的引入創造學習情境,讓學生在情境中運用理論模型解決實際問題,激發其自信心和學習的主動性。微課教學視頻通過融合聲音、形狀、色彩和光等多種感官功能,使得內容更加直觀、動態連續的呈現,通過多方位刺激學生的感官,吸引學生的注意力,活躍學生的邏輯和創造思維,幫助學生更好的理解知識點。除了在課堂上的教學活動,學生也要通過其他方式,如慕課、網易公開課等新形式開展課堂下的自主學習和討論。除了微視頻,學生課下學習、課件講義、課后練習反饋等在教學過程中同樣占有重要地位。

四、結束語

到目前為止,微課在課堂教學中仍然屬于新生事物,微課的設計和應用仍然存在許多不足之處。本文選擇了財務管理中股票估值的股利折現模型作為一個例子進行了簡單的微課教學設計,通過微課和財務管理課程的結合使得枯燥的理論模型更加形象,同時課程內容也變得模塊化。接下來,我們要進一步探索微課和財務管理課程各自的特點,加強微課在課程教學方面的組織和呈現方式、教學流程等研究,使得微課在財務管理課程中取得更好的教學效果。

參考文獻:

[1]李雪梅.普通年金現值的微課教學設計[J].現代經濟信息,2014 (19):430-430.

[2]汪海剛.微課 讓課堂教學更高效——以“股票、債券、保險”為例[J].思想政治課研究,2016 (01):83-84.

[3]李昕一.財務管理課程的信息化教學——以“資金時間價值”的微課設計為例[J].中國管理信息化,2017,20 (12):215-216.

[4]張靜.基于“翻轉課堂”的財務管理案例教學模式創新[J].商業會計,2018 (06):121-123.

[5]張紹合,潘芷涵.證券投資學課程實踐教學案例分析——注冊制下“問題上市公司”的股價風險與啟示[J].現代營銷(經營版),2018 (02):44-45.

猜你喜歡

甘肅教育(2020年8期)2020-06-11 06:10:22

河南水利年鑒(2020年0期)2020-06-09 05:43:36

甘肅教育(2020年12期)2020-04-13 06:25:06

活力(2019年17期)2019-11-26 00:43:00

消費導刊(2018年8期)2018-05-25 13:20:09

考試周刊(2016年79期)2016-10-13 22:17:05

考試周刊(2016年77期)2016-10-09 11:49:00

考試周刊(2016年76期)2016-10-09 09:18:59

成才之路(2016年26期)2016-10-08 11:13:47

行政事業資產與財務(2015年23期)2015-10-26 03:13:26