智力資本披露研究綜述

2020-02-04 08:04:04高國偉令茜

科學與管理 2020年6期

關鍵詞:智力資本

高國偉 令茜

摘要:智力資本是科技創新型企業的核心資產。隨著我國科創板的新入市和探索實踐的深入,智力資本披露在科技創新型企業的資本運營和管理中也具有特殊重要的意義。目前,國內相關理論研究還相對薄弱,尤其是缺少針對智力資本披露研究成果的歸納和研究展望。本文通過Web of Science數據庫中相關文獻嚴謹的篩選,對其中77篇具有代表性的智力資本披露相關文獻進行系統的梳理,按照主題-問題-理論-方法-實證的脈絡對智力資本披露的理論基礎、動機模型、影響因素、綜合報告以及實踐價值進行系統的分析。文獻研究結果表明:(1)智力資本披露的研究正處于初級階段,其理論基礎的研究還處于探索階段;(2)披露框架的研究缺乏對數據來源和研究方法的創新;(3)研究方向從單一的歐洲傳統轉向現代全球學科。

關鍵詞:智力資本;智力資本披露;綜合報告

中圖分類號:F275文獻標識碼: ADOI:10.3969/j.issn.1003-8256.2020.06.009

開放科學(資源服務)標識碼(OSID):

基金項目:遼寧省社科規劃基金項目(L19BTQ002)

0引言

隨著我國科創板的推出,智力資本逐漸超越物質資本成為公司最重要的資產,其披露內容在決定企業價值和績效方面起著重要作用[1]。但是研究表明,公司通常很少披露其內部信息或者公司報告中包含的內部信息質量差[2];不足以滿足用戶的信息需求[3];這種信息不對稱可能是評估公司風險和未來發展時出現錯誤的根源;組織現有的智力資本與報告的智力資本之間的差距仍然沒有縮小;缺乏成熟的智力資本框架。種種現狀都表明智力資本披露研究正處于初級階段[4],對其進行討論歸納和研究展望十分有必要。

智力資本披露是智力資本研究的一個重要的方向,組織對智力資本信息進行適當的披露有助于減少信息不對稱,對組織聲譽、績效和價值都產生積極影響[5]。相比于國外的研究[6],目前國內專家學者對于智力資本披露的研究成果比較分散,缺乏對智力資本披露的綜合評述。本文對智力資本披露按照主題-問題-理論-方法-實證的脈絡進行梳理,主要針對智力資本披露的理論基礎、動機模型、影響因素、綜合報告以及實踐價值進行綜合評述,以期對我國科創板的上市公司產生影響。

本文對智力資本披露領域的相關文獻進行評述:回顧國外關于智力資本披露的主要文獻,總結智力資本披露的理論基礎,試圖歸納智力資本披露動機模型,概述智力資本披露的影響因素,并對目前智力資本披露實踐和研究中存在的問題進行討論,為隨后的深入研究打下基礎。

1智力資本披露

1.1智力資本披露的定義及類型

智力資本理論是研究智力資本披露的基礎。智力資本最常用的定義與Stewart最初開發的定義相對應,即智力資本被定位為知識、信息的總和,以創造財富和增值為導向的知識產權和經驗[7]。但目前研究表明,智力資本披露沒有公認的定義,較為典型的是Dumay和Guthrie[8]對智力資本披露的定義:組織通過各種形式的媒體(公司報告、新聞、社交媒體)來發布智力資本的自愿披露的內容或市場表現。Dumay[9]認為智力資本披露與報告有所不同,披露是揭示一些以前是秘密的或未知的信息,以便所有利益相關者了解組織如何根據生態系統方法考慮倫理、社會和環境影響,而報告是向股東和投資者提供有關公司活動、財務狀況和前景的詳細定期報告。智力資本披露按類型分,可以分為結構資本披露、人力資本披露和關系資本披露;按披露的形式分,可以分為智力資本報告、社交媒體上的披露;按披露的范圍分,可以分為國家智力資本披露、地區智力資本披露和組織智力資本披露;按披露的自愿性分,可以分為自愿披露和非自愿披露[10]。

1.2智力資本披露的內容

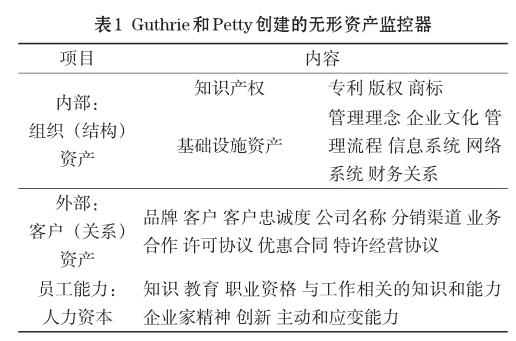

人們普遍認為,智力資本由三個要素組成:結構/內部資本、人力資本和關系/外部資本[11-12]。Guthrie和Petty[13]報告了澳大利亞研究小組的研究結果,該小組創建了Karl Erik Sveiby無形資產監控器的修訂版(見表1)。由于不同研究中涵蓋的披露內容差別較大,按最普遍的智力資本分類,智力資本披露的內容至少要包括人力資本、關系資本和結構資本[14-15]。人力資本包括員工個人的能力、技能、經驗和智力[16],它是組織解決商業問題的綜合能力;關系資本代表組織發展和維持與客戶或利益相關者關系的能力,意味著組織知識存在于與客戶、供應商、投資者和合作伙伴的關系中[17];結構資本由實體擁有但隱藏在財務狀況表中的過程、方法、品牌、知識產權結構和其他無形資產組成[18]。

2智力資本披露的理論基礎

2.1智力資本披露的動機及理論基礎

組織披露智力資本信息的動機可以用各種經濟和管理理論來解釋,每種理論都側重于公司行為的不同方面。這些理論包括利益相關者理論、信號理論、代理理論、專有成本理論、合法性理論、知識管理理論以及資產定價理論。

(1)利益相關者理論[19]認為,不僅公司所有者或股東的利益很重要,公司員工、客戶、供應商、金融家、社區、政府機構、政治團體、甚至競爭者有時也被視為利益相關者。利益相關者之間的信息不對稱可能會導致管理者的誤判,不利于公司治理,企業對其智力資本進行披露,有利于與各利益相關者建立良好的關系,獲得支持和認可,也可以分散反對意見,有利于組織在社會中以可持續的方式生存和成功。同時,通過對董事會規模、董事會獨立性以及董事會多元化等治理機制的優化,改善企業治理方式,強化對管理者機會主義行為的監督[20],從而提高包括智力資本在內的各類信息披露水平,增強信息透明度。

(2)信號理論[21]是指高質量的實體應該向市場發出信號,因為信號會引起市場參與者重新評估公司的價值,然后做出對公司更有利的決策。同時,這些參與者的青睞有望對公司進行更多投資,從而減少籌集資金(股權融資成本)的成本。此外,具有強大智力資本基礎的組織可以通過自愿公開智力資本來與“劣質公司”區分開來[22]。智力資本的信號傳遞還可能會通過增強公司形象,吸引潛在投資者,降低資本成本,最大程度地降低股票價格波動,增進對其產品或服務的了解,從而提高公司價值,更重要的是,加強了與公司各個相關方的聯系[23]。

(3)代理理論[24]是指當委托人和代理人都試圖最大化自己的利益時,會產生代理問題。信息不對稱是導致代理問題的關鍵因素之一。組織披露智力資本信息可以減少委托人與代理人之間的信息不對稱,降低代理成本,并對公司聲譽、信任和對公司管理的信心產生積極影響。公司感知到的風險也會降低,因為公開披露策略可能會更好地評估未來的財富創造能力,從而降低公司的資本成本[25]。智力資本披露作為一種機制,能夠平衡股東與管理者間的利益,減少代理沖突。但是,現實中公司傾向于只披露對自己有益的信息,很少有企業披露負面信息,甚至很少披露他們的智力資本信息。

(4)專有成本理論[26]認為,公司對外公開披露的某些特定信息可能被同業競爭者所利用,為競爭對手提供意想不到的幫助,進而對披露公司的競爭地位與優勢造成威脅。一方面,智力資本信息披露能夠增強信息透明度、降低資本成本、減少代理沖突、提升公司價值。但另一方面,可能會使企業因關鍵性信息曝光,導致同業競爭者的模仿或制定針對性的應對策略而蒙受競爭優勢損失[27]。并且,產品市場競爭越激烈,信息披露產生的專有成本也越高,企業也越缺乏主動向市場披露相關信息的動力,同時會盡可能限制信息外流導致的利他效應[28]。

(5)合法性理論[29]是研究組織與社會關系的一種理論。合法性理論認為,各組織應努力確保其業務在各自的范圍和規范內被社會各利益相關方群體視為“合法的”。組織應該自愿報告社會期望的信息,因為對社會期望的遵守可能會使資本、勞動力和客戶持續流入[30]。根據這種觀點,組織有必要在自愿的基礎上(可能在年度報告中)公開其智力資本,以表明它們符合社會期望,特別是對于那些具有較高智力資本數量的組織,他們需要進行更多的智力資本披露,因為他們無法根據“傳統上被認為是企業成功象征”的固定資產使其地位合法化[31]。

(6)知識管理理論[32]認為,知識管理能夠識別和協調組織中的集體知識來提升組織的競爭力,旨在增加組織的創新能力和反應能力。知識經濟背景下,企業的成功越來越依賴于企業所擁有知識的質量,利用企業所擁有的知識為企業創造競爭優勢和持續競爭優勢對企業來說始終是一個挑戰[33]。企業披露智力資本信息有助于收集、管理企業智力資本信息,尤其是通過集合企業的人力資本、關系資本和結構資本優化資源配置,提高企業績效。

(7)資產定價理論認為,隨著我國科創板的推出,越來越多的高科技公司上市,對其公司市值的衡量出現了新的挑戰,因為高科技公司的智力資本取代傳統的財務資本成為公司資本最重要的方面,而對其進行資產定價就需要獲得更多的智力資本信息。企業披露智力資本信息,有利于量化企業的智力資本,對于高新技術企業來說,進行合理有效的資產定價,消除金融投資風險,更有利于其發展。

綜上所述,有關智力資本披露的理論解釋了企業公開智力資本信息的動機。作為一種企業治理方式、一個引起市場注意的信號和一種減輕代理成本的機制,企業的智力資本披露有助于改善公司形象并吸引潛在投資者,從為利益相關者提供其他智力資本信息中受益。

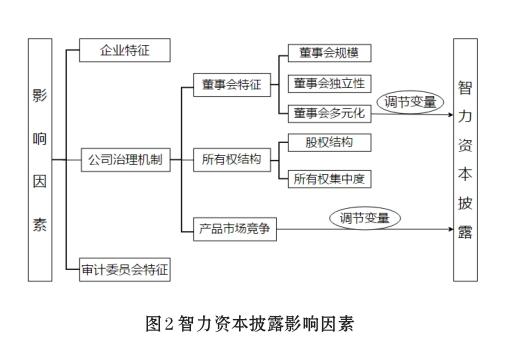

2.2影響智力資本披露的因素

2.2.1企業特征

企業特征被認為是決定智力資本信息披露水平的關鍵因素,主要包括企業規模、產業特征、企業年齡、盈利能力、企業杠桿等[34]。規模更大的公司往往披露更高水平的信息,也就是說,公司規模與披露的智力資本信息呈正相關;知識密集型公司往往會披露更多的智力資本信息;企業年齡對智力資本披露的影響并不大;企業的盈利能力與其智力資本披露的水平呈正相關。基于代理理論和信號理論,在公司獲利能力較高時,經理人更有可能披露詳細信息以表明其最大化股東價值,確保其地位并證明其報酬水平的能力。相反,無利可圖的公司不太愿意發布信息以便掩蓋其糟糕的業績;Singh[35]發現,企業的杠桿作用和智力資本披露水平之間顯示出顯著的正相關關系。杠桿率越高的公司可能會提供更多的信息披露,以最大程度地降低其代理機構的債務成本。

2.2.2公司治理機制

(1)董事會特征。董事會特征可以用高階理論來解釋。高階理論[36]是指組織績效直接受組織中擔任高級管理職務的個人的知識、經驗和專長的影響。該理論主要強調管理特征(如年齡、任期、教育、職能背景和財務狀況等)影響公司的決策活動和成果[37]。董事會特征主要包括董事會規模、董事會獨立性、董事會多元化等。董事會規模與智力資本披露水平呈正相關,Abeysekera[38]認為大型董事會試圖通過將人力資本與內部資本結合起來,向投資者披露企業中的隱性知識,證明他們能夠從智力資本資源中維持未來的收益;Emma和Juan[39]認為董事會獨立性與公司自愿披露呈正相關,因為擁有更多獨立董事的公司對管理者的活動會進行更徹底的監控和分析,并成為更有效的監督者;Anifowose[40]發現來自同一種族或宗教背景的董事會成員對智力資本披露與企業市值關系的調節作用呈負面影響。

(2)所有權結構。公司的所有權結構對智力資本披露的影響主要表現在公司所有權集中度和股權結構上。對于所有權集中度而言,公司中所有權集中度低等于經理控制權,而所有權集中度高等于所有者控制權。所有權集中度與自愿披露之間關聯度為負且顯著,這證實了代理理論的假設,即所有權集中度高的公司,由于大股東能夠獲得他們所需要的信息,因此信息不對稱程度較低,缺乏向市場披露信息的傾向;對于股權結構而言,機構投資者持股比例的增加對自愿性信息披露具有負面影響,而機構投資者持股比例過高可能對信息披露決策產生不利影響。這表明,機構投資者持股的公司信息不對稱程度有望降低,因為這些股東可以獲得他們需要的信息,而且由于信息壓力較低,公司向市場披露的信息較少[41]。

(3)產品市場競爭。根據專有成本理論,產品市場競爭越激烈,信息披露產生的專有成本也就越高,競爭對手很可能利用企業披露的智力資本信息對企業戰略進行模仿甚至制定針對性的競爭策略,進而使企業在市場競爭中處于劣勢。傅傳銳等[42]研究發現,產品市場競爭與整體公司治理機制以互補的方式共同促進企業智力資本披露水平的提高。產品市場競爭程度的提高,增加了企業的專有成本,加劇了其對企業在市場競爭中的不利影響,在一定程度上降低了企業披露智力資本信息的訴求,進而導致董事會、監事會治理水平與智力資本自愿信息披露水平間的正相關關系隨產品市場競爭程度的提高而減弱的“替代”效應。

2.2.3審計委員會特征

審計委員會特征主要包括審計委員會規模、審計質量和審計委員會會議頻率。規模較大的審計公司為了保護自己的聲譽,會鼓勵更多和更高質量的披露。如果他們未能報告違規、犯錯或歪曲客戶的財務狀況,就會蒙受更大的損失,因此考慮到聲譽資本的風險,較大規模的審計公司對智力資本信息披露具有積極影響[43];審計質量與企業智力資本披露呈正相關。由聲譽良好的獨立審計師審計的財務報表可以增強投資者對公司及其年度報告的信心,由獨立和高質量的外部審計師提供的監督降低了管理層參與盈余管理活動的能力[43];審計委員會會議頻率與智力資本披露水平呈正相關。審計委員會會議頻率越高,各成員履行職責的意愿越強,經常舉行會議可以使公司報告質量得到有效監控,對公司智力資本披露具有積極影響[44]。

3智力資本報告

3.1智力資本披露的首次嘗試

1985年,Sveiby在其著作《無形資產負債表》中公布了Konrad工作小組的研究成果——“無形資產負債表”的報告模式,之后又產生了無形資產監測器[45];平衡計分卡[46-47];Skandia價值計劃[48];知識資本賬戶[49]。Sveiby開發的框架,將智力資本分為內部結構、外部結構和員工能力。智力資本研究已廣泛采用該分類法,并稍加修改,例如Guthrie和Petty,2000年報告了澳大利亞研究小組的研究結果,該小組創建了Karl Erik Sveiby無形資產監測的修訂版,將智力資本分為組織(結構)資本、客戶(關系)資本和人力資本。

3.2企業社會責任和可持續性報告

企業社會責任和可持續性報告以全球報告倡議組織(Global Reporting Initiative,GRI)發布的報告框架為基礎,旨在使經濟、環境和社會三重業績的報告成為像財務報告一樣的慣例,形成一種普遍接受的框架,創造更高的信息透明度。實際上,隨著GRI準則變得更加復雜并涵蓋了更廣泛的社會、環境和治理問題,根據GRI標準編寫的可持續發展報告也變得更加復雜和冗長。盡管此類報告可能包含有關報告組織的社會、環境和經濟影響,實踐和政策的大量信息,但由于報告的詳細程度,讀者通常難以系統地將信息鏈接到不同的政策、做法和影響[50]。

3.3綜合報告

為了克服年度報告、可持續性報告等不能滿足利益相關者信息需要的缺點,國際綜合報告理事會(International Integrated Reporting Council,IIRC)期望綜合報告(Integrated Reporting,IR)成為新的公司報告規范。2009年,IIRC發布了一個提議的框架,該框架收集了利益相關者的反饋,并于2013年12月發布了國際框架(如表2)。IIRC的綜合報告框架旨在以清晰、簡潔、一致和可比的格式將財務、環境、社會和治理信息匯總在一起,幫助利益相關者從組織中獲取有關其戰略、治理、績效和前景的重要信息,對公司及其前景進行更明智的評估[51]。

但是,Dumay等[52]認為綜合報告很難成為企業報告準則。一方面,框架所采取的基于原則的方法靈活性大、披露指標缺乏具體規定、價值創造定義模糊以及六種資本的非規定性分類,導致理解和制定綜合報告的方式不同。Santis等[53]研究發現大多數公司只提供了很少的智力資本的信息,經常以敷衍地將IIRC框架的內容“復制和粘貼”到他們的綜合報告中。另一方面,Flower[54]認為綜合報告缺乏監管執法。因此,除非IIRC能夠說服國際監管機構以國際財務報告準則(IFRS)或公認會計原則(GAAP)作為財務報告的強制性方式,強制實施綜合報告,否則綜合報告將難以成為報告準則。

4智力資本披露的價值

企業進行智力資本信息披露,可以通過減少與利益相關者之間的信息不對稱,降低代理成本,增強公司形象,吸引潛在投資者,從而降低企業資本成本,提高企業價值。

4.1資本成本

理論上,信息披露增強了信息的對稱性,從而降低了企業的資本成本。有兩種相關理論文獻的支持。第一種理論[55]認為,充分披露可以提高股票市場的流動性,從而通過降低交易成本或增加對公司證券的需求,將資本成本降至最低。第二種理論[56]認為,披露可以通過降低公司股票的系統風險估計來最小化資本成本。從實證研究來看,Boujelbene[57]使用法國的SBF120指數調查得出智力資本信息披露的人力和結構資本與資本成本負相關但與關系資本無負相關。同樣,Mutalib[58]分析了倫敦證券交易所126家上市公司信息披露對資本成本的影響,發現智力資本披露(人力、結構和關系資本)與資本成本成本顯著負相關。

4.2公司市值

公司市值是各利益相關者關注的問題,因為它不僅影響當前的決策制定,還影響未來的融資和投資決策估計。公司市值被視為公司實體的股票市值,可以通過智力資本的披露得到改善,因為這將確保資本市場的效率并改善管理者和投資者之間的信息對稱性[59]。有幾項研究考慮了智力資本披露對市值的影響。例如,Anam等[60]分析了馬來西亞的公司,Abdolmohammadi[61]研究了美國財富企業500強的樣本,均發現智力資本披露對公司市值有顯著的積極影響。同樣,Taliyang等[62]研究顯示,智力資本信息披露對馬來西亞特區185家上市公司的市值有顯著的正向影響。

4.3企業績效

Martin等[63]研究了澳大利亞上市公司智力資本披露與公司績效的關系。研究表明,智力資本披露整體上對公司績效具有積極影響,但不同類型智力資本披露對公司績效的影響存在異質性。具體來說,人力資本披露與公司績效呈正相關,結構資本披露無明顯關系。雖然實體資本和金融資本對企業績效的影響最大,但是人力資本與實體資本以及金融資本的綜合影響對公司績效有著重大的直接影響。同時,研究前一年的智力資本披露與企業績效之間的關系,研究表明人力資本在本年度很重要,同時還具有顯著的滯后效應,對未來的業績產生影響,而結構資本似乎需要更長的時間才能對企業績效產生影響。

4.4企業價值

理論上,允許投資者提高公司監控能力的機制,如披露智力資本信息,可以提高公司績效和價值[64]。在實證研究中,Klein等[65]觀察到,公司價值隨著公司智力資本信息披露的增加而增加。Hashim等[66]研究發現智力資本信息披露水平與企業價值之間存在顯著的正相關關系。但是,智力資本披露給企業帶來的價值未必一定是持續的,因為企業管理者很難確保智力資本披露都向市場傳遞積極的信息。Dumay和Guthrie[8]通過幾個非自愿披露導致企業利益受損的例子,從外部利益相關者的角度回答了智力資本披露給企業帶來持續價值具有不確定性。

5研究展望

5.1當前研究存在的問題

5.1.1理論方面

第一,智力資本披露受到越來越多的重視,但是缺乏智力資本披露的綜合理論。比如缺少對智力資本披露的定義、對披露信息的量化標準,甚至沒有一個綜合的理論能完全解釋組織為什么要披露智力資本信息。例如,Guthrie認為披露信息與報告信息是不同的,披露是解釋一些以前秘密或未知的信息,報告是向股東和投資者提供有關公司活動、財務狀況和前景的詳細定期報告;目前智力資本信息披露研究的理論基礎為信息不對稱理論,是基于“披露更多信息可以減少信息不對稱”展開,但是有研究表明,公司很少會主動披露自己的負面信息,披露的信息真實性和有效性難以鑒別,不是單一的信號理論或者代理理論能解釋的。

第二,智力資本披露的理論研究水平存在國家間的差異,尤其發展中國家的科技創新企業的智力資本披露的理論研究較弱。從2000年到2017年,在《智力資本雜志》和《人力資源成本和會計雜志》上發表的所有文章中,分別有38%和37%的文章研究的是歐洲大陸和澳大利亞的智力資本披露。歐洲大陸中意大利、西班牙、德國和荷蘭是智力資本披露研究的主導國家,英國與北美分別占7%和10%。而發展中國家,例如中國、塞爾維亞、土耳其,雖然也在進行研究,但是研究主要集中在企業智力資本信息披露的范圍和類型、智力資本信息披露與其他變量的關系以及信息披露的方式等方面,缺乏披露框架、研究方法的創新,企業披露智力資本信息的趨勢沒有得到應有的重視。

第三,智力資本披露的初始研究被高度引用,導致后來的研究人員只是模仿前人的研究項目,研究方法陳舊,缺乏創新。例如,Guthrie和Petty[2]的論文被引用了700多次,然而,Dumay[11]對這些論文進行回顧和評論時認為,除了Abeysekera[38]外,其他論文沒有對智力資本披露研究方法論進行評論,也沒有討論為什么要用這種方法。大部分研究采用內容分析方法來調查智力資本披露的影響,只有很少一部分進行實踐研究,而且,使用內容分析的智力資本披露研究結果往往是矛盾的[67]。此外,研究人員采用的方法也不一致,使得研究結果的可比性變得困難甚至不可能,進一步懷疑當代智力資本披露研究的準確性和相關性[68]。

第四,缺乏智力資本在不同行業、不同地域、不同發展階段的披露對企業影響的差異性的研究。智力資本披露與企業價值之間的關系目前并不能確定。原因可能是,不同的行業、地域,企業披露智力資本信息對其價值產生的影響不同,企業不同的發展時期、發展戰略中所采用的智力資本信息披露策略也會對其價值產生的影響有差異性。沒有太多證據表明披露的信息類型因行業而異,特別是在發展中國家[69]。目前研究表明,缺乏對智力資本披露根據行業不同而有所不同的研究,以及在發展中國家不同部門之間人力資本、關系資本和結構資本披露的趨勢及比較研究。

5.1.2實踐方面

第一,智力資本披露框架或智力資本報告的采納情況和效果不理想。目前智力資本披露研究的數據來源主要集中在年度報告等文件上,但是年度報告包含的智力資本信息有限且受監管或自愿披露的信息很少[70];隨后出現的企業社會責任和可持續性報告也不包含受監管或自愿的智力資本披露;綜合報告作為獨立報告卻受很少國家的關注,早期報告大多不遵守綜合報告的指導原則,很少具體使用六個資本框架,更不涉及智力資本信息[71]。其他研究證據表明,綜合報告中包含的智力資本披露主要用于印象管理,披露的信息包含很少的定量信息且很少披露前瞻性信息,披露語氣更樂觀,信息的真實性存疑[72]。綜合報告中的智力資本披露主要是話語性的(定性的)而非數字的(定量的),以過去為導向而非以未來為導向,對人力資本的關注有限[73]。

第二,發展中國家在證券市場、監管和法律層面上對智力資本披露或綜合報告的接納還在探索中。研究表明,相比于現有上市公司的數量,綜合報告數據庫中綜合報告相對較少,來自私人公司、公共部門和非金融機構的綜合報告更少[11]。南非是綜合報告的先驅國家,在公司治理和財務報告方面處于領先地位,但是大多數發展中國家在監管、法律層面上對綜合報告的接受還不夠。例如,Dumay[74]將“綜合思維”作為一種組織文化控制進行了調查。他認為,綜合思維很難滲透到公司文化中,因為根深蒂固的文化很難改變,假如改變也需要相當長的時間,而且會受到其他環境問題的影響。Kang和Gray[75]進行的一項研究提供了證明大多數公司都是自愿披露信息的。智力資本信息的法定披露有其法律淵源。但到目前為止,有關智力資本信息法定披露的法律幾乎看不到,這迫使法定披露減少。

第三,智力資本披露研究還停留在智力資本第二階段,披露主體單一,沒有深入到組織層面。披露的許多信息本質上是定性的,以往的研究也主要集中在公司自愿或受監管信息披露上。然而,全球經濟關系和網絡不斷變化產生了新的與利益相關者溝通的方式,大量的信息現在由報告公司以外的公司提供。這里就引入了非自愿披露的概念,這種看待信息披露的新方法是必要的,因為目前的智力資本披露研究過于集中于年度報告。這些文件未能披露大量信息,因此我們無法看到整個情況。Dumay[11]認為目前的披露主體單一,沒有深入到組織層面。組織應該將其邊界擴展到更廣泛的生態系統中,以使所有利益相關者都能夠了解組織是如何考慮其道德、社會和環境的影響。同時,這也是智力資本研究的第四階段。

5.2未來的研究方向

5.2.1拓展研究方向

智力資本披露研究的前進方向應該從目前的歐洲傳統向現代全球學科轉變,尤其是加快在發展中國家的理論研究。研究方向從關注某一國家的某一行業的智力資本披露到關注全球性的各行業之間人力資本、關系資本和結構資本披露的趨勢,各類披露之間的關系及其與實體資本的關系。研究人員需要理解智力資本報告和披露的區別,以便掌握上市公司、私營企業、公共部門或第三部門的組織披露對投資者或利益相關者的重要新信息,拓展目前的研究方向。

5.2.2深化理論研究

加快完善企業智力資本披露的監管及法律的理論研究。在規則制定中應當把握好度,既要盡可能地將各類智力資本要素納入公開披露框架,以滿足投資者的信息需求,也要為公司留下彈性的披露空間,以避免在強制要求下關鍵性智力資本信息的披露對企業造成的不利影響;深化智力資本披露的綜合理論研究,比如智力資本披露的定義、披露信息的量化標準、組織披露或不披露智力資本信息的動機的綜合理論;深入結合理論與實際,進行企業智力資本轉化能力研究,將具有不確定性、靜態的的智力資本轉化為確定的、動態的績效或價值,將學術難題轉化為現實問題。

5.2.3開發數據來源

根據研究結果和分析,研究人員需要在尋找智力資本披露信息方面有所創新。目前來看,新聞媒體是智力資本的主要數據來源,對于自愿和非自愿智力資本披露而言,這一數據來源都相對未被開發。今天,我們擁有豐富的媒體資源,尤其是互聯網,這些資源可能會比希望披露的更多地披露一家公司的信息。實際上,Schaperet等[76]證實,公司更可能扣留智力資本信息,而不是披露它,因此我們需要超越智力資本信息的監管和自愿報告。然而,如果公司有動機披露信息,他們可能會使用直接與投資者交談的特定文件,如招股說明書[77]、潛在的綜合報告、新聞稿、互聯網[78]或證券交易所的披露機制。

5.2.4創新研究方法

雖然內容分析方法是目前智力資本披露研究的主要使用方法,但是研究人員應該在使用這一方法的基礎上繼續尋找新的途徑來理解智力資本數據的來源,因為內容分析方法在智力資本披露研究中有著悠久的傳統,特別適合于在文本中發現隱藏的含義[79]。此外,新興學者可以從成熟的研究方法中學習研究技能。但是,對組織實踐進行研究和多個案例研究比比較結果更為有益。Goebel[80]認為,智力資本披露研究人員仍有很多機會進行有意義的研究。技術也為發展最先進的研究過程提供了充分的機會,因此可以進行更多的實踐研究,以增加研究結果的可靠性和定量概括。

5.2.5研究階段轉向更廣泛的生態系統

研究人員現在應該轉向智力資本研究的第四階段,即更廣泛的生態系統[78]。智力資本的非自愿披露報告了組織面臨的機遇和威脅,以及可能影響企業價值和聲譽的新風險。研究人員應該將披露主體從企業擴展到組織、區域和國家去,同時,將其邊界擴展到更廣泛的生態系統中,不再將股東創造財富作為組織主要目標,使組織不僅僅專注于創造財富,而是專注于提供貨幣、效用、社會和環境價值,以使所有利益相關者都能夠了解組織是如何考慮其道德、社會和環境的影響,以超越智力資本報告并包括其他價值[11]。

6結語

本文通過對國內外智力資本披露相關文獻進行系統梳理發現,許多學者對智力資本披露的理論基礎、動機框架及影響因素等方面進行了探索,不斷地豐富和發展智力資本披露的內容,對于智力資本披露的研究已取得初步進展。但是當前智力資本披露的研究仍處于初級階段,其理論基礎的研究仍處于探索階段;其披露框架的研究方面,缺乏對數據來源和研究方法的創新;其研究方向方面,當前主要應用于對發達國家上市公司等的研究,對于發展中國家不同行業的各類披露、其它組織如公共部門的研究則涉及較少。智力資本披露的未來研究仍有較大的發展空間,且隨著科創板的新入市和探索實踐的深入,其研究領域將不斷得到深化和拓展。

參考文獻:

[1]MARR B, GRAY D, NEELY A. Why do firms measure their intellectual capital? [J]. Journal of Intellectual Capital, 2003, 4(4): 441-464.

[2]GUTHRIE J, PETTY R. Intellectual capital: Australian annual reporting practices [J]. Journal of Intellectual Capital, 2000, 1(3): 241-251.

[3]BEATTIE V, THOMSON S J. Lifting the lid on the use of content analysistoinvestigateintellectualcapitaldisclosures[J]. AccountingForum, 2007, 31(2): 129-163.

[4]KAVEH A, RUZITA J. A multidimensional view of intellectual capital: the impact on organizational performance [J]. Management Decision, 2015, 53(3): 668-697.

[5]ABHAYAWANSA S, GUTHRIE J. Intellectual capital and the capital market: a review and synthesis [J]. Journal of Human ResourceCostingandAccounting, 2010, 14(3): 196-226.

[6]CUOZZO B, DUMAY J, MATTEO P, et al. Intellectual capital disclosure: a structured literature review [J]. Journal of Intellectual Capital, 2017, 18(1): 9-28.

[7]STEWART T, RUCKDESCHE C. Intellectual capital: The new wealthoforganizations[J].PerformanceImprovement, 1998, 37(7).

[8]DUMAY J, GUTHRIE J. Involuntary disclosure of intellectual capital: is it relevant? [J]. Journal of Intellectual Capital, 2017, 18(1): 29-44.

[9]DUMAY J. Acritical reflection on the future of intellectual capital: from reporting to disclosure [J]. Journal of Intellectual Capital, 2016, 17(1): 168-184.

[10] DUMAY J, GARANINA T. Intellectual capital research: a critical examination of the third stage [J]. Journal of Intellectual Capital, 2013, 14(1): 10-25.

[11] SVEIBY K. The New Organizational Wealth: Managing and Measuring Knowledge Based Assets [M]. Berret Koehler San FranciscoCA, 1997.

[12] MERITUM. Measuring Intangibles to Understand and Improve Innovation Management [M]. European Commission Brussels, 2002.

[13] GUTHRIE J, PETTY R. The Annual Reporting of Intellectual Capital in Australias Largest Companies [M]. Australian CPA, 2000.

[14] ANAM O, FATIMA A, MAJDI A. Determinants of intellectual capital reporting:evidence from annual reports of Malaysian listed companies [J]. Journal of Accounting in Emerging Economies, 2012, 2(2): 119-139.

[15] MARR B, CHATZKEL J. Intellectual capital at the crossroads: managing, measuring, and reporting of IC [J].Journal of IntellectualCapital, 2004, 5(2): 224-229.

[16] ROOS G,ROOS J.Measuring your companys intellectual performance[J]. LongRangePlanning, 1997, 30(3): 413-426.

[17] BONTIS N. Intellectual capital: an exploratory study that develops measures and models [J]. Management Decision, 1998, 36(2): 63-76.

[18] BROOKING A. Intellectual Capital: Core Asset for the Third Millennium[M]. London: CengageLearningEMEA, 1996.

[19] DUFF A.Intellectual capital disclosure: Evidence from UK accounting firms [J]. Journal of Intellectual Capital, 2018(4): 768-786.

[20] JING L,RICHARD P,ROSZAINI H.Intellectual capital disclosure and corporate governance structure in UK firms [J]. AccountingandBusinessResearch, 2008, 38(2): 137-159.

[21] ROSALIND H W,MILLER J C.Voluntary disclosure of intellectual capital in New Zealand annual reports and the "hidden value" [J]. Journal of Human Resource Costing & Accounting, 2008, 12(1): 26-50.

[22] VAFAEI A, TAYLOR D, AHMED K. The value relevance of intellectual capital disclosures [J]. Journal of Intellectual Capital, 2011, 12(3): 407-429.

[23] RODGERS W. Problems and resolutions to future knowledge‐based assets reporting [J]. Journal of Intellectual Capital, 2007, 8(2): 205-215.

[24] AN Y, DAVEY H, EGGLETON I. Towards a comprehensive theoretical framework for voluntary IC disclosure [J]. Journal of IntellectualCapital, 2011, 12(4): 571-585.

[25] SINGH I,ZAHN J D.Determinants of intellectual capital disclosureinprospectusesofinitialpublicofferings[J]. AccountingandBusinessResearch, 2008, 38(5): 409-431.

[26] VERRECCHIAR,DisclosureDiscretionary,Journalof AccountingandEconomics, 1983, 5(1): 179-194.

[27]傅傳銳,王美玲.智力資本自愿信息披露、企業生命周期與權益資本成本——來自我國高科技A股上市公司的經驗證據[J].經濟管理, 2018, 40(4): 170-186.

[28] SHLEIFER A. Does competition destroy ethical behavior? [J]. AmericanEconomicReview, 2004, 94(2): 414-418.

[29] DEEGAN C, SAMKIN G. New Zealand Financial Accounting[M]. McGraw-Hill, Sydney, 2009.

[30] PFEFFERJ,SALANCIKG.TheExternalControlof Organizations: A Resource Dependence Perspective [M]. Harper andRow, NewYork, NY, 1978.

[31] GUTHRIE J, PETTY R, RICCERI F. The voluntary reporting of intellectual capital: comparing evidence from Hong Kong and Australia[J]. Journal ofIntellectualCapital, 2006, 7(2): 254-271.

[32] ALAVI M, DOROTHYE L,鄭文全.知識管理和知識管理系統:概念基礎和研究課題[J].管理世界, 2012(5): 157-169.

[33]盛小平,曾翠.知識管理的理論基礎[J].中國圖書館學報, 2010, 36(189).

[34] EDDINE C, ABDULLAH S, HAMID F, et al. The determinants of intellectual capital disclosure:a meta-analysis review [J]. Journal ofAsia BusinessStudies, 2015, 9(3): 232-250.

[35] SINGH I, ZAHN V D. Does intellectual capital disclosure reduce an IPOs cost of capital? [J]. Journal of Intellectual Capital, 2007, 8(3): 494-516.

[36] HAMBRICK D C,PHYLLIS A M.Upper echelons: the organization as a reflection of its top managers [J]. Academy of ManagementReview, 1984, 9(2): 193-206.

[37] CLAUDE F, BEN-AMAR W, HAFSI T, et al. What makes better boards?: a closer look at diversity and ownership [J]. SSRN ElectronicJournal, 2013, 24(1): 85-101.

[38] ABEYSEKERA I. The project of intellectual capital disclosure: researching the research [J]. Journal of Intellectual Capital, 2006, 7(1): 61-77.

[39] GARCíA‐MECA E, JUAN Pedro Sánchez‐Ballesta. Firm value and ownership structure in the Spanish capital market [J]. Corporate Governance: the International Journal of Business in Society, 2011, 11(1): 41-53.

[40] MUTALIB A, RASHID A, ANNUAR A. Intellectual capital disclosure and corporate market value:does board diversity matter?[J]. Journal ofAccountinginEmerging, 2017, 7(3): 369-398.

[41] RAHMAN M M, ISLAM M S, SOBHAN R. Intellectual capital disclosure and its determinants: empirical evidence from listed pharmaceutical and chemical industry of Bangladesh[J]. Journal of Business Economics and Environmental Studies,2019,9(2):35-46.

[42]傅傳銳,洪運超.公司治理、產品市場競爭與智力資本自愿信息披露——基于我國A股高科技行業的實證研究[J].中國軟科學, 2018(5): 123-134.

[43] AHMED HA. The role of audit committee attributes in intellectual capital disclosures: Evidence from Malaysia [J].Managerial AuditingJournal, 2015( 8\9): 756-784.

[44] UZLIAWATIL,SUHARDJANTOD,DJATIK.The characteristics of audit committee and intellectual capital disclosure in Indonesia banking industry [J]. GSTF Journal on Business Review, 2017(2): 61-73.

[45] SVEIBY K. E. The New Organizational Wealth: Managing and Measuring Knowledge Based Assets [M]. Berrett Koehler, San Francisco, CA, 1997.

[46] KAPLAN R S,NORTON D P.The balanced scorecard--measures that drive performance[J]. Harvard Business Review, 1992, 70(1): 71-79.

[47] KAPLAN R, NORTON D. Using the balanced scorecard as a strategic management system [M]. Harvard Business Review, January-February, 1996.

[48] EDVINSSON L, MALONE M. Intellectual capital: realising your companys true value by finding its hidden brainpower[M]. New York: HarperCollins, 1997.

[49] Danish Agency for Trade and Industry (DATI), Developing intellectual capital accounts[M]. Experiences from 19 Companies, MinistryofBusinessandIndustry, Copenhagen, 1999.

[50] ZADEK S. The path to corporate responsibility [J]. Harvard BusinessReview, 2004, 82(12): 125-132, 150.

[51] VILLIERS C, RINALDI L, UNERMAN J. Integrated reporting: insights, gaps and an agenda for future research [J]. Accounting, Auditing&AccountabilityJournal, 2014, 27(7): 1042-1067.

[52] DUMAY J, BERNARDI C, GUTHRIE J, et al. Barriers to implementing the international integrated reporting framework: A contemporary academic perspective [J].Medit Account. Res, 2017, 25, 461–480.

[53] SANTIS S, BIANCHI M, ALBERTO I, et al. Disclosure of intellectual capital components in integrated reporting: an empirical analysis[J]. Sustainability, 2018, 11(1): 62.

[54] FLOWER J. The international integrated reporting council: a story of failure [J]. Critical Perspectives on Accounting, 2015, 27(1): 1-17.

[55] DIAMOND D, VERRECCHIA R D. Liquidity, and the cost of capital[J]. Journal ofFinance, 1991, 66(4): 1325-1355.

[56] MANGENA M, PIKE R, LI J. Intellectual Capital Disclosure Practices and Effects on the Cost of Equity Capital UK Evidence[M]. InstituteofCharteredAccountantsofScotland,Edinburgh.

[57] MOHAMED A B, HABIB A. The impact of intellectual capital disclosure on cost of equity capital: a case of French firms [J]. Journal of Economics Finance and Administrative Science, 2013, 18(34): 45-53.

[58] ANIFOWOSE M, ABDUL H, et al. Intellectual capital disclosure and corporate market value: does board diversity matter? [J]. Journal of Accounting in Emerging Economies,2017,7(3): 369-398.

[59] ABEYSEKERA I. Intellectual capital disclosure trends: Singapore andSri Lanka[J].Journal ofIntellectualCapital,2008,9(4): 723-737.

[60] ANAM O, FATIMA H, MAJDI H. Effects of intellectual capital information disclose din annual reports on market capitalization: evidence from Bursa Malaysia [J]. Journal of Human Resource Costing&Accounting, 2011, 15(2): 85-101.

[61] ABDOLMOHAMMADI M J. Intellectual capital disclosure and market capitalization [J]. Journal of Intellectual Capital, 2005, 6(3): 397-416.

[62] TALIYANG M, HARUN J, MUSTAFA H, et al. Intellectual capital disclosure and market capitalization [J].International Journal ofBusinessandSocialScience, 2014, 5(10): 96-102.

[63] CLARKE M, SENG D, ROSALIND H W. Intellectual capital and firm performance in Australia [J]. Journal of Intellectual Capital, 2011, 12(4): 505-530.

[64] PAGANO R, ROELL A, ZECHNER J. The geography of Equity listings: why do European companies list abroad [J]. Journal of Finance, 2002, 57(6): 2651-2694.

[65] KLEIN P, SHAPIRO D, YOUNG J. Corporate governance,family ownership and firm value: the Canadian evidence [J]. Corporate Governance, 2005, 13(6): 769-784.

[66] HASHIM F, JAFFAR R, HASSAN M S. Do intellectual capital disclosures create values for high technology firms in Malaysia?[M]. Vienna: Proceedings of the 29th International Business InformationManagementAssociationConference, 2017.

[67] DUMAY J, CAI L. A review and critique of content analysis as a methodology for inquiring into IC disclosure [J]. Journal of IntellectualCapital, 2014, 15(2): 264-290.

[68] DUMAY J,CAI L.Using content analysis as a research methodology for investigating intellectual capital disclosure [J]. Journal ofIntellectualCapital, 2015, 16(1): 121-155.

[69] SHARMA S, DHARNI K. Intellectual capital disclosures in an emerging economy: status and trends [J]. Journal of Intellectual Capital, 2017, 18(4): 868-883.

[70] DE SILVA T A, CLARK M. Intellectual capital reporting: a longitudinal study of New Zealand companies [J]. Journal of IntellectualCapital, 2014, 15(1): 157-172.

[71] WILD S, STADEN V. Integrated reporting: initial analysis of early reporters–an institutional theory approach . Paper Presented at the 7th Asia Pacific Interdisciplinary Accounting Research Conference, Kobe, 26- 8 July.

[72] MELLONI G.Intellectual capital disclosure in integrated reporting: an impression management analysis [J]. Journal of IntellectualCapital, 2015, 16(3): 661-680.

[73] CINQUIN L, PASSETTI E, TENUCCI A, et al. Analyzing intellectual capital in formation in sustainability reports: some empirical evidence[J]. Journal of Intellectual Capital, 2012, 13(4): 531-561.

[74] DUMAY J. Reflections on interdisciplinary accounting research: the state of the art of intellectual capital [J].Accounting, Auditing&AccountabilityJournal, 2014, 27(8): 1257-1264.

[75] HELEN K, SIDNEYJ G. The content of voluntary intangible asset disclosures: evidence from emerging market companies [J]. Journal ofInternationalAccountingResearch,2011,10(1): 109-125.

[76] SCHAPER S,Nielsen C,ROSLENDER R.Moving from irrelevant intellectual capital(IC) reporting to value-relevant IC disclosures: key learning points from the Danish experience [J]. Journal ofIntellectualCapital, 2017, 18(1): 82-101.

[77] GARANINA T, DUMAY J. Forward-looking intellectual capital disclosure in IPOs: implications for intellectual capital and integrated reporting[J].Journal of Intellectual Capital,2017,18(1): 128-148.

[78] PISANO S, LEPORE L, LAMBOGLIA R. Corporate disclosure of human capital via Linked In and ownership structure: an empirical analysis of European companies [J].Journal of IntellectualCapital, 2017, 18(1): 102-127.

[79] KRIPPENDORFF K. Content Analysis: An Introduction to its Methodology[M]. Sage, LosAngeles, CA, 2013.

[80] GOEBEL V. Is the literature on content analysis of intellectual capital reporting heading towards a dead end? [J]. Journal of IntellectualCapital, 2015, 16(3): 681-699.

Intellectual Capital Disclosure: A Research Review

GAO Guowei,LING Qian(School of Management, Liaoning Normal University, Dalian 116029, China)

Abstract: Intellectual capital is the core asset of scientific and technological innovation enterprises. With the new entry of science and technology innovation board in China and the deepening of exploration and practice, intellectual capital disclosure is of special significance in the capital operation and management of science and technology innovation enterprises. At present, the domestic related theoretical research is still relatively weak, especially the lack of induction and research prospects for the research results of intellectual capital disclosure. Through the rigorous screening of relevant literature in the web of science database, this paper systematically combs 77 representative related literature, and systematically analyzes the theoretical basis, motivation model, influencing factors, comprehensive report and practical value of intellectual capital disclosure according to the context of theme-problem-theory-method-empirical. The results show that: (1) The research on intellectual capital disclosure is in the primary stage, and the research on its definition and theoretical basis is still in the exploratory stage; (2) The research on disclosure framework lacks innovation on data sources and research methods; (3) The research direction changes from a single European tradition to a modern global discipline.

Keywords: intellectual capital;intellectual capital disclosure;integrated report

猜你喜歡

中國市場(2017年5期)2017-03-15 17:38:18

企業技術開發·下旬刊(2016年11期)2016-12-27 10:32:34

商業經濟研究(2016年11期)2016-06-27 15:14:21

商場現代化(2016年10期)2016-05-13 17:14:03

商(2016年10期)2016-04-25 15:19:40

商業經濟研究(2016年3期)2016-03-02 12:29:25

軟科學(2015年6期)2015-07-10 02:29:30

商業研究(2014年10期)2014-11-10 06:54:58

會計之友(2014年25期)2014-09-17 15:55:36

商業會計(2014年9期)2014-06-23 21:57:53